La venue d'un « stimulus invisible » de la Réserve fédérale profitera à la liquidité du marché des cryptomonnaies

TechFlow SélectionTechFlow Sélection

La venue d'un « stimulus invisible » de la Réserve fédérale profitera à la liquidité du marché des cryptomonnaies

Que se passera-t-il avec la liquidité nette de la Réserve fédérale au troisième trimestre 2024 ?

Auteur : Tomas

Traduction : TechFlow

Les prochains mois verront une hausse de la liquidité nette provenant de la Réserve fédérale. Cela pourrait être une bonne nouvelle pour les cours des actions, de l'or et du bitcoin. Permettez-moi d'expliquer pourquoi.

La liquidité nette de la Réserve fédérale mesure la liquidité totale provenant directement de sources de la Fed et entrant sur les marchés. On peut y voir une forme de « stimulus caché » aux États-Unis, influencée non seulement par la Fed elle-même, mais surtout aussi par le Trésor américain.

Depuis le début de 2022, la Réserve fédérale applique officiellement une politique restrictive via le rétrécissement de son bilan. Pourtant, entre décembre 2022 et mars 2024, près de 1 000 milliards de dollars de liquidités ont été injectés dans les marchés. C’est ce phénomène qui a pris beaucoup au dépourvu lors du rebond des marchés fin 2022.

La liquidité nette de la Réserve fédérale est largement corrélée à la plupart des actifs financiers. Elle a baissé en 2022 (en même temps que les prix des actifs), puis atteint un creux fin 2022 (conjointement avec les prix des actifs) [Graphique 1]. La corrélation avec le bitcoin est particulièrement forte [Graphique 2], tandis que ces derniers mois, celle avec les actions s’est affaiblie.

[Graphique 1]

[Graphique 2]

Ma mesure de la liquidité nette de la Réserve fédérale inclut cinq composantes :

-

Fenêtre d'escompte

-

Programme de financement bancaire à terme (BTFP)

-

Bilan

-

Compte général du Trésor (TGA)

-

Opérations d'achat avec clause de revente (Reverse Repo - RRP)

À tout moment, chacune de ces cinq composantes contribue soit à injecter de la liquidité sur les marchés, soit à en retirer. Ces éléments agissent souvent en sens opposés, comme dans un jeu de tir à la corde.

La liquidité nette de la Réserve fédérale mesure précisément quel camp tire plus fort dans cette partie de tir à la corde.

L’intérêt de suivre la liquidité nette de la Réserve fédérale réside dans le fait que sa direction globale future peut parfois être prédite avec une certaine précision.

Alors, que va-t-il se passer avec la liquidité nette de la Réserve fédérale au troisième trimestre 2024 ? Examinons chacune de ces cinq composantes et leur évolution probable au cours du T3.

1. Fenêtre d'escompte – Pas de changement notable

La fenêtre d’escompte de la Réserve fédérale constitue le « dernier recours » des banques en cas d’urgence.

Les banques peuvent y emprunter, ce qui revient à injecter de la liquidité sur les marchés. Bien que peu utilisée habituellement, cette fenêtre connaît des pics durant les crises bancaires (crise financière mondiale de 2008, pandémie en 2020, crise des banques régionales en 2023).

Actuellement, l'utilisation de la fenêtre d’escompte reste relativement modeste (7 milliards de dollars), loin des niveaux historiques de « panique », et insuffisante pour avoir un impact significatif. Dans la plupart des cas, elle n’est pas un facteur pertinent — je pense qu’il en sera de même au troisième trimestre 2024. Nous pouvons donc l’ignorer temporairement.

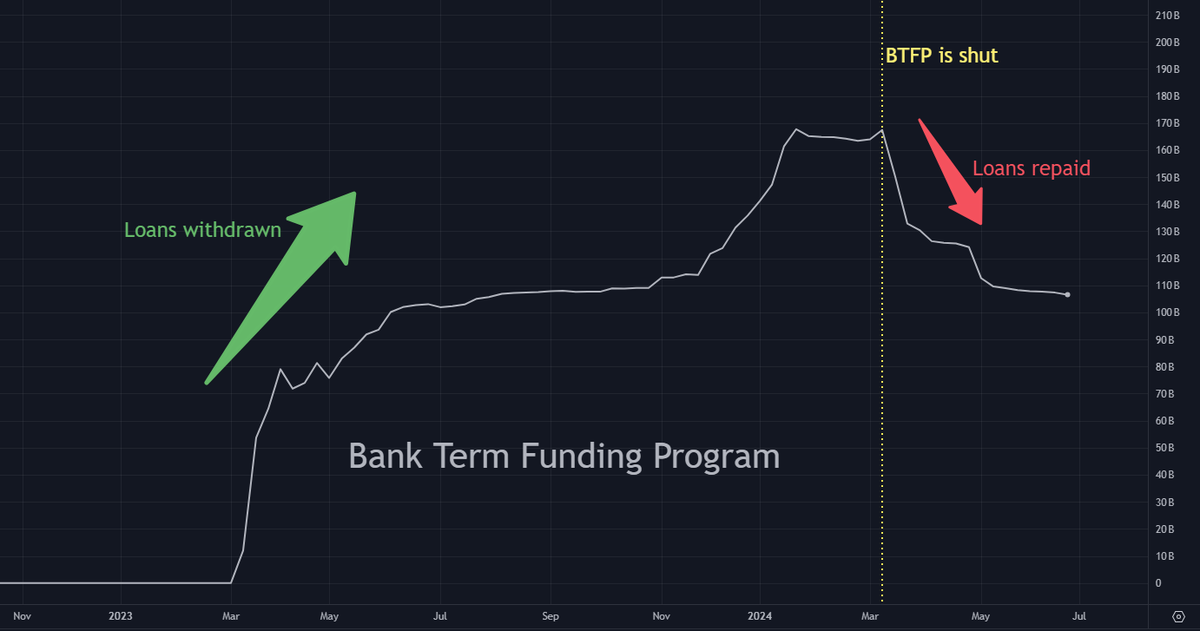

2. Programme de financement bancaire à terme – Peu de changement

Le programme de financement bancaire à terme (BTFP) a été mis en place d’urgence par la Fed en mars 2023 pour venir en aide aux banques.

Durant et après la crise bancaire régionale (ex. effondrement de Silicon Valley Bank), les banques ont emprunté environ 165 milliards de dollars via le BTFP, ce qui constituait alors une injection de liquidité.

Cependant, le BTFP a été fermé par la Fed en mars 2024, et ces prêts doivent désormais être remboursés dans les 12 mois. Leur remboursement entraîne une sortie de liquidité des marchés.

Je prévois peu d’évolution du BTFP au troisième trimestre, avec éventuellement moins de 20 milliards de dollars de variation. Pour simplifier, nous pouvons également ignorer ce facteur.

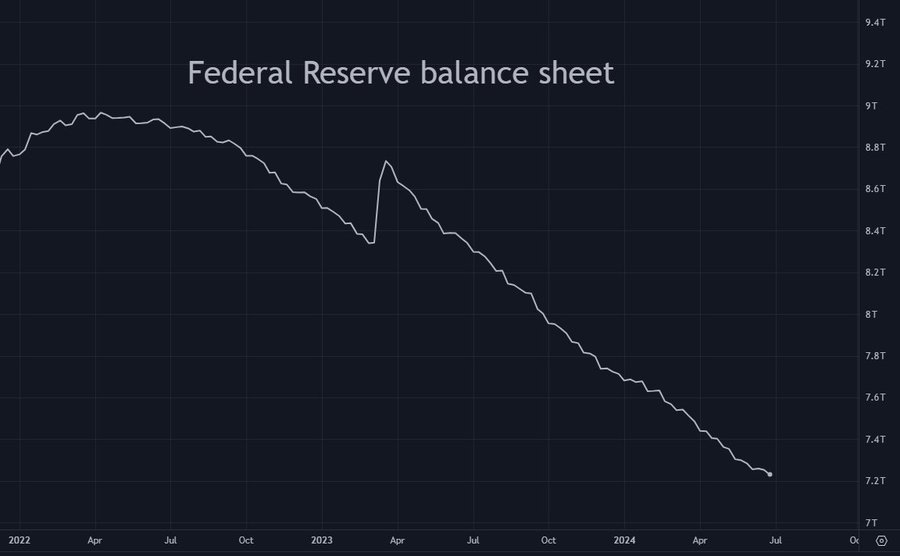

3. Bilan – Retrait de 75 milliards de dollars de liquidité

La Réserve fédérale poursuit actuellement un programme de resserrement quantitatif (QT), consistant à réduire progressivement son bilan en vendant des obligations du Trésor américain et des titres adossés à des créances hypothécaires (MBS). Ce QT représente une absorption de liquidité, car ces actifs vendus doivent être absorbés par les marchés, mobilisant ainsi des fonds qui auraient pu être utilisés ailleurs.

Ce processus est le plus facile à prévoir, car il suit une trajectoire systématique. Le bilan de la Fed diminue d’environ 25 milliards par mois au troisième trimestre, ce qui correspond à un retrait total de 75 milliards de dollars de liquidité pendant cette période.

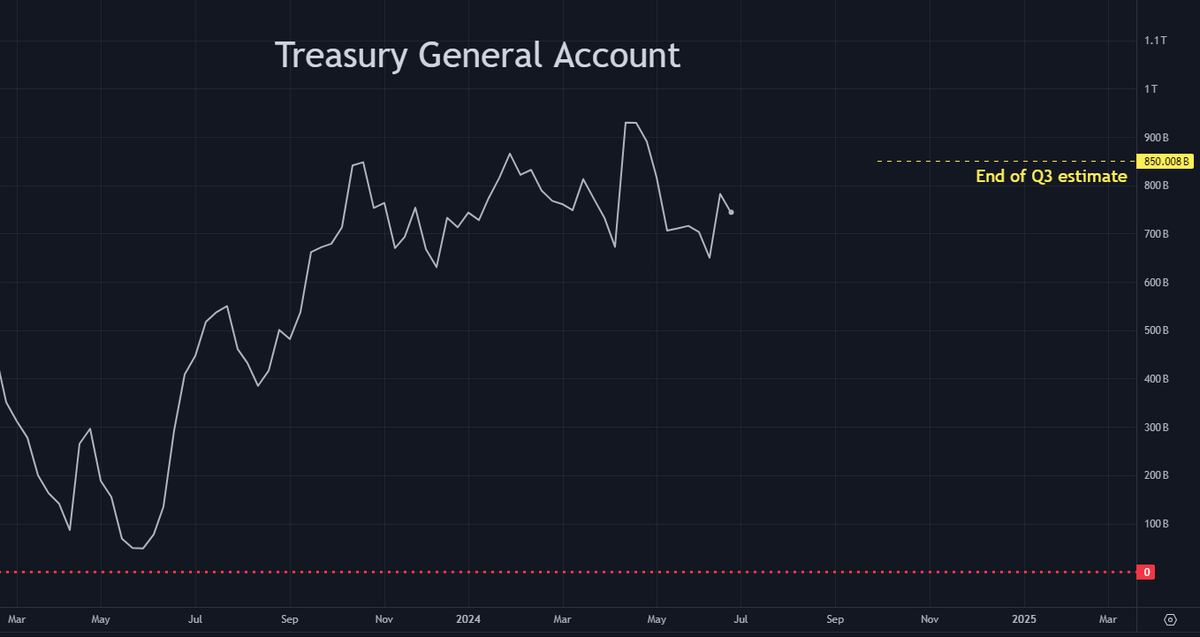

4. Compte général du Trésor – Retrait de 100 milliards de dollars de liquidité

Le compte général du Trésor (TGA) est le compte bancaire du gouvernement auprès de la Réserve fédérale.

Lorsque des liquidités restent inactives sur ce compte, elles sont en quelque sorte « gelées » hors circulation, ce qui constitue un retrait de liquidité.

Inversement, quand le Trésor dépense ces fonds, ils retournent sur les marchés, provoquant une injection de liquidité.

Actuellement, le solde du TGA est d’environ 750 milliards de dollars. Selon l’annonce récente de refinancement trimestriel, le Trésor prévoit que ce solde atteindra 850 milliards à la fin du troisième trimestre. En supposant cette estimation exacte, cela signifie que le TGA augmentera encore (retirant davantage de liquidité), d’environ 100 milliards de dollars. Ainsi, combiné au retrait de 75 milliards lié au QT, l’augmentation du TGA portera le retrait total de liquidité à 175 milliards de dollars.

5. Reverse Repo – Injection de 200 à 400 milliards de dollars de liquidité

Le reverse repo (RRP) est un outil de la Réserve fédérale utilisé principalement durant les périodes de politique monétaire accommodante (2020-2021), où les institutions financières plaçaient leurs excédents de trésorerie pour percevoir un rendement fixe. Fin 2022, environ 2 500 milliards de dollars étaient détenus en reverse repo. Puisque les bons du Trésor (T-bills) et le reverse repo sont des actifs à court terme sans risque de crédit, ils sont presque parfaitement substituables.

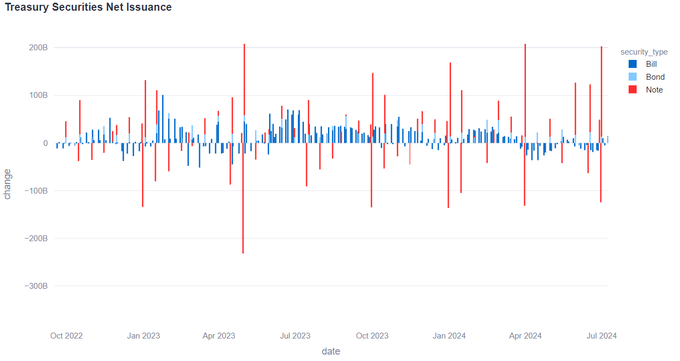

Pour combler ses déficits colossaux, le gouvernement américain a massivement émis des T-bills ces 18 derniers mois. Ces derniers offrant un rendement légèrement supérieur au reverse repo, ils ont attiré environ 2 000 milliards de dollars depuis le reverse repo vers les nouveaux T-bills [Graphique 3]. Cette sortie de fonds du reverse repo vers les marchés monétaires constitue une injection de liquidité.

Toutefois, le reverse repo a cessé de drainer de la liquidité au deuxième trimestre 2024 [Graphique 4], car le gouvernement a temporairement interrompu l'émission massive de T-bills. Ce ralentissement est visible sur un graphique de @dharmatrade [Graphique 5], montrant que les émissions nettes de T-bills ont fortement dépassé les niveaux historiques en 2023 et début 2024, puis sont devenues négatives au T2 2024.

Mais cette pause dans l’émission de T-bills prendra fin au troisième trimestre 2024. Avec le besoin du gouvernement de combler son important déficit, une vague massive de nouvelles émissions de T-bills est attendue. À cause de ce nouvel afflux de T-bills, j’anticipe que 200 à 400 milliards de dollars sortiront du reverse repo au T3 (je sais que cette fourchette est large), ce qui représentera une injection de liquidité.

[Graphique 3]

[Graphique 4]

[Graphique 5]

Ainsi :

-

Injection de 200 à 400 milliards de dollars (via le reverse repo)

-

Retrait de 175 milliards de dollars (QT + TGA)

-

Liquidité nette injectée entre 25 et 225 milliards de dollars

Revenons au compte général du Trésor

Revenons au TGA. Jusqu’ici, nos calculs indiquent une injection nette de liquidité au troisième trimestre — sous réserve que le solde du TGA atteigne bien 850 milliards de dollars.

J’ai mentionné précédemment que ces estimations de solde du TGA ne devraient pas être prises trop au sérieux. Depuis que Janet Yellen est Secrétaire au Trésor, les prévisions du TGA ont régulièrement été trop hautes (parfois très).

Il est donc possible que le solde réel du TGA à la fin du T3 soit inférieur à 850 milliards.

Nous avons déjà une fourchette d’injection nette de 25 à 225 milliards, basée sur une hypothèse de TGA à 850 milliards. Tout écart à la baisse par rapport à cette estimation ferait augmenter cette fourchette.

Prévision

En combinant tous ces éléments, voici la fourchette probable de la liquidité nette de la Réserve fédérale à la fin du troisième trimestre, ajustée avec une marge de sécurité en cas d’erreur supplémentaire sur le TGA :

Dernier point :

Cette analyse suppose que rien ne change fondamentalement durant le troisième trimestre.

Cependant, des événements rares pourraient contraindre la Fed à réagir face à des problèmes dans le système financier ou à un cygne noir imprévu. Cela pourrait inclure la réouverture du BTFP, la mise en place d’un nouveau mécanisme de secours, l’arrêt du QT, le redémarrage d’un assouplissement quantitatif, ou toute autre mesure permettant d’injecter rapidement davantage de liquidité sur les marchés.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News