RWA : Le rapport complet de 10 000 mots – La première vague de la tokenisation est arrivée

TechFlow SélectionTechFlow Sélection

RWA : Le rapport complet de 10 000 mots – La première vague de la tokenisation est arrivée

Cet article tente d'examiner, à travers le cadre d'analyse de McKinsey sur la tokenisation, les avantages potentiels offerts par la tokenisation ainsi que les défis persistants, selon une perspective issue de la finance traditionnelle.

Rédaction : Will A Wang

Si je devais imaginer comment les services financiers fonctionneraient à l'avenir, j'inclurais sans aucun doute les nombreux avantages offerts par les monnaies numériques et la technologie blockchain : disponibilité 24h/24 et 7j/7, liquidité mondiale instantanée, accès ouvert et équitable sans permission préalable, composable des actifs, ainsi qu'une transparence accrue dans la gestion des actifs. Ce monde futur des finances que j'imagine est progressivement construit grâce à la tokenisation.

Début 2024, Larry Fink, PDG de Blackrock, a souligné l’importance cruciale de la tokenisation pour l'avenir de la finance : « Nous croyons que la prochaine étape des services financiers sera la tokenisation des actifs financiers, ce qui signifie que chaque action, obligation ou actif financier fonctionnera sur un même grand livre unique. »

La digitalisation des actifs peut se généraliser pleinement avec la maturité technologique et des bénéfices économiques mesurables. Toutefois, l'adoption massive de la tokenisation ne se produira pas du jour au lendemain. L’un des défis les plus importants réside dans la transformation des infrastructures financières traditionnelles, un secteur fortement réglementé, nécessitant la participation de tous les acteurs de la chaîne de valeur.

Malgré cela, nous pouvons déjà observer l'arrivée de la première vague de tokenisation, portée principalement par le rendement attractif dans un contexte de taux d'intérêt élevés et par des cas concrets existants (par exemple, les stablecoins et les obligations américaines tokenisées). La deuxième vague pourrait être impulsée par des catégories d'actifs aux parts de marché encore limitées, aux rendements moins évidents ou confrontées à des défis techniques plus complexes.

Cet article s'appuie sur le cadre d'analyse de McKinsey & Co. concernant la tokenisation afin d'examiner, depuis une perspective financière traditionnelle, ses bénéfices potentiels et les obstacles persistants. À travers des exemples concrets, il en conclut que malgré les défis subsistants, la première vague de tokenisation est désormais bien amorcée.

TL ; DR

-

La tokenisation désigne le processus de création d'une représentation numérique d'un actif sur une blockchain ;

-

La tokenisation offre de nombreux avantages : disponibilité 24h/24 et 7j/7, liquidité mondiale instantanée, accès ouvert et équitable sans permission préalable, composable des actifs et transparence dans la gestion des actifs ;

-

Dans le domaine des services financiers, l'accent est désormais mis sur « la blockchain, plutôt que sur les cryptomonnaies » ;

-

Malgré les défis, la première vague de tokenisation est arrivée, soutenue par l'adoption massive des stablecoins, le lancement significatif d'obligations américaines tokenisées et la clarification des cadres réglementaires ;

-

McKinsey estime qu’en 2030, la capitalisation boursière totale du marché tokenisé pourrait atteindre environ 2 000 à 4 000 milliards de dollars (hors cryptomonnaies et stablecoins) ;

-

En comparant l’état actuel du marché tokenisé aux grands changements de paradigme technologiques passés, nous sommes clairement dans une phase précoce du développement du marché ;

-

La prochaine vague de tokenisation pourrait être menée par les institutions financières et les acteurs des infrastructures de marché.

I. Qu’est-ce que la tokenisation ?

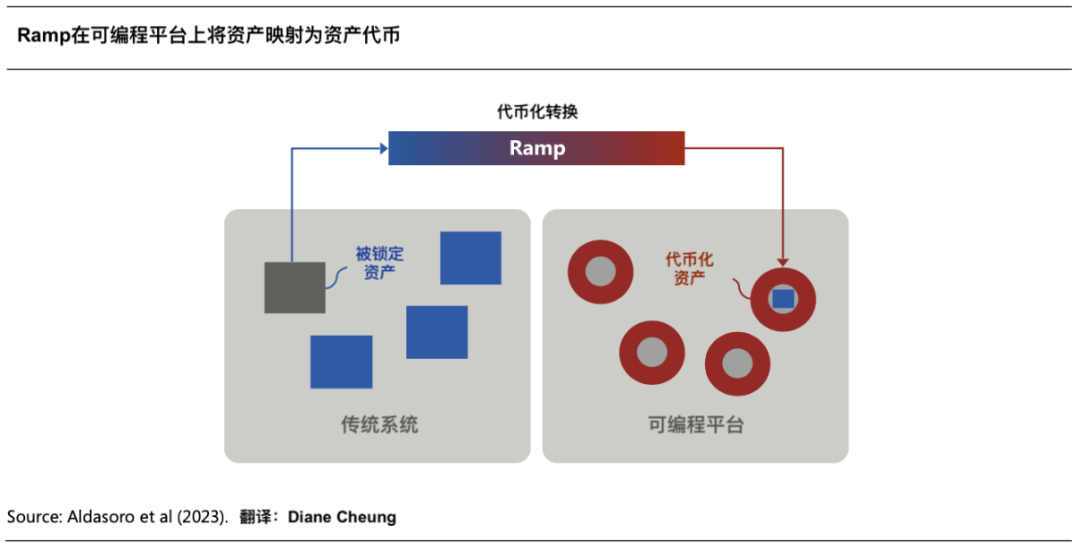

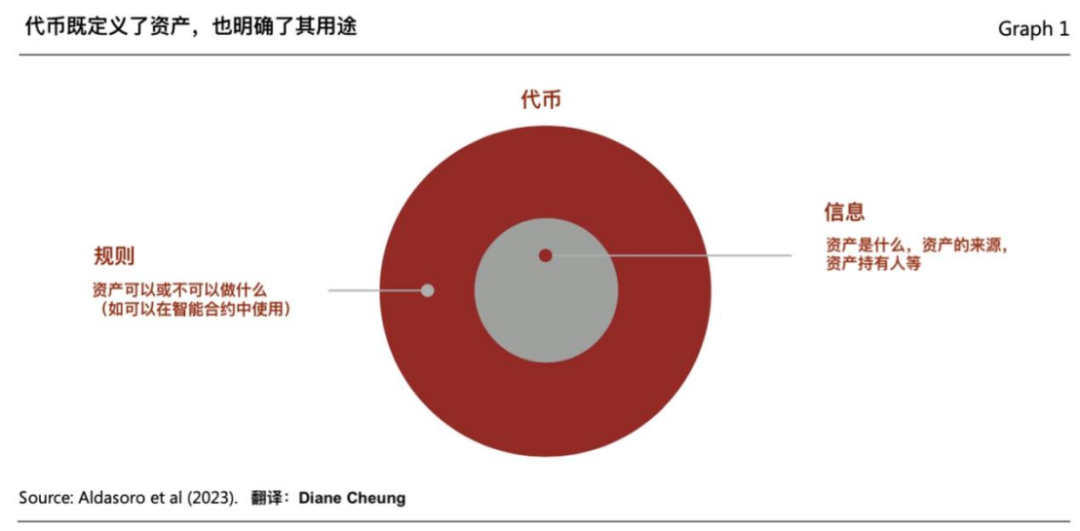

La « tokenisation » consiste à enregistrer sur une plateforme blockchain programmable les droits de propriété (Claims on Financial or Real Assets) d’actifs financiers ou physiques initialement conservés sur des registres traditionnels, créant ainsi une représentation numérique de ces actifs. Ces actifs peuvent être des biens tangibles traditionnels (comme l’immobilier, les produits agricoles ou miniers, les œuvres d’art analogiques), des actifs financiers (actions, obligations) ou des actifs immatériels (comme l’art numérique ou autres droits de propriété intellectuelle).

Le « jeton (token) » résultant est un justificatif numérique enregistré sur une plateforme blockchain programmable, négociable et intégrant souvent les règles et logiques régissant le transfert de l’actif sous-jacent. Les jetons sont donc programmables et personnalisables, permettant de répondre à des scénarios spécifiques et aux exigences réglementaires.

(Tokenisation et grand livre unique – Vers la construction d’un nouveau système monétaire)

La tokenisation d’un actif implique quatre étapes :

1.1 Identifier l’actif sous-jacent

Le processus commence lorsque le propriétaire ou l’émetteur identifie un actif susceptible de bénéficier de la tokenisation. Cette étape détermine la structure de la tokenisation, dont les détails influenceront tout le schéma (par exemple, la tokenisation d’un fonds monétaire diffère de celle des crédits carbone). Ce choix est crucial car il déterminera si l’actif tokenisé sera considéré comme un titre ou une marchandise, quel cadre réglementaire s’appliquera, et avec quels partenaires collaborer.

1.2 Émission et conservation des jetons

La création d’une représentation numérique basée sur la blockchain exige d’abord de verrouiller l’actif physique ou numérique correspondant. Cela implique de transférer l’actif vers un environnement contrôlable (physique ou virtuel), généralement géré par un dépositaire qualifié ou une société fiduciaire agréée.

Ensuite, un jeton spécifique est créé sur la blockchain pour représenter numériquement l’actif, intégrant des codes exécutant des règles prédéfinies. Le propriétaire choisit alors un standard de jeton (ERC-20 ou ERC-3643 sont courants), un réseau (blockchain publique ou privée) et les fonctionnalités à intégrer (limites de transfert, gel, récupération), réalisables via un fournisseur de services de tokenisation.

1.3 Distribution et négociation des jetons

Les actifs tokenisés peuvent être distribués aux investisseurs finaux via des canaux traditionnels ou des bourses d’actifs numériques. Les investisseurs doivent créer un compte ou un portefeuille pour détenir les actifs numériques, tandis que l’équivalent physique reste bloqué dans le compte du dépositaire traditionnel. Cette étape implique souvent des distributeurs (par exemple, les départements de gestion de patrimoine des grandes banques), des agents de transfert ou des courtiers.

Selon l’émetteur et la catégorie d’actif, ces jetons peuvent ensuite être cotés sur des marchés secondaires pour créer de la liquidité.

1.4 Services aux actifs et rapprochement des données

Les actifs numériques distribués nécessitent toujours des services continus : rapports réglementaires, fiscaux et comptables, calcul périodique de la valeur liquidative (NAV). Ces services varient selon la catégorie d’actif. Par exemple, les crédits carbone exigent des audits différents de ceux d’un fonds. Ils nécessitent une coordination entre activités hors chaîne (off-chain) et sur chaîne (on-chain), traitant de multiples sources de données.

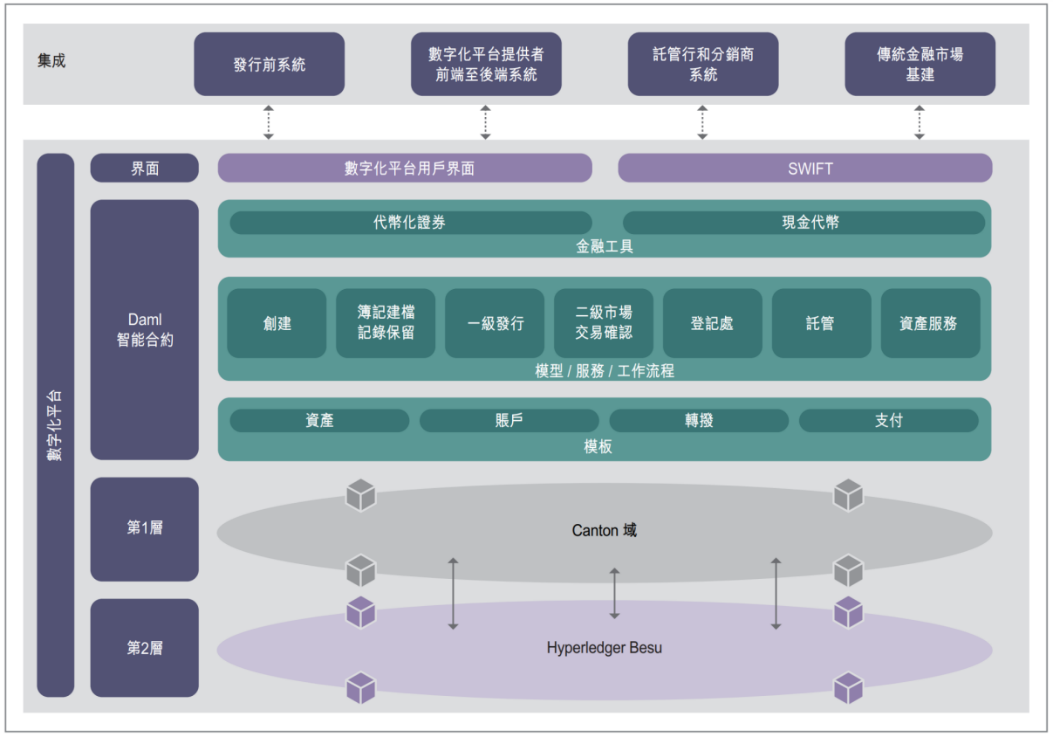

Actuellement, le processus de tokenisation est complexe. Dans un projet de tokenisation de fonds monétaires, jusqu’à neuf parties peuvent intervenir (propriétaire, émetteur, dépositaire traditionnel, prestataire de tokenisation, agent de transfert, dépositaire d’actifs numériques ou courtier, marché secondaire, distributeur, investisseur final), soit deux acteurs de plus que dans un processus traditionnel.

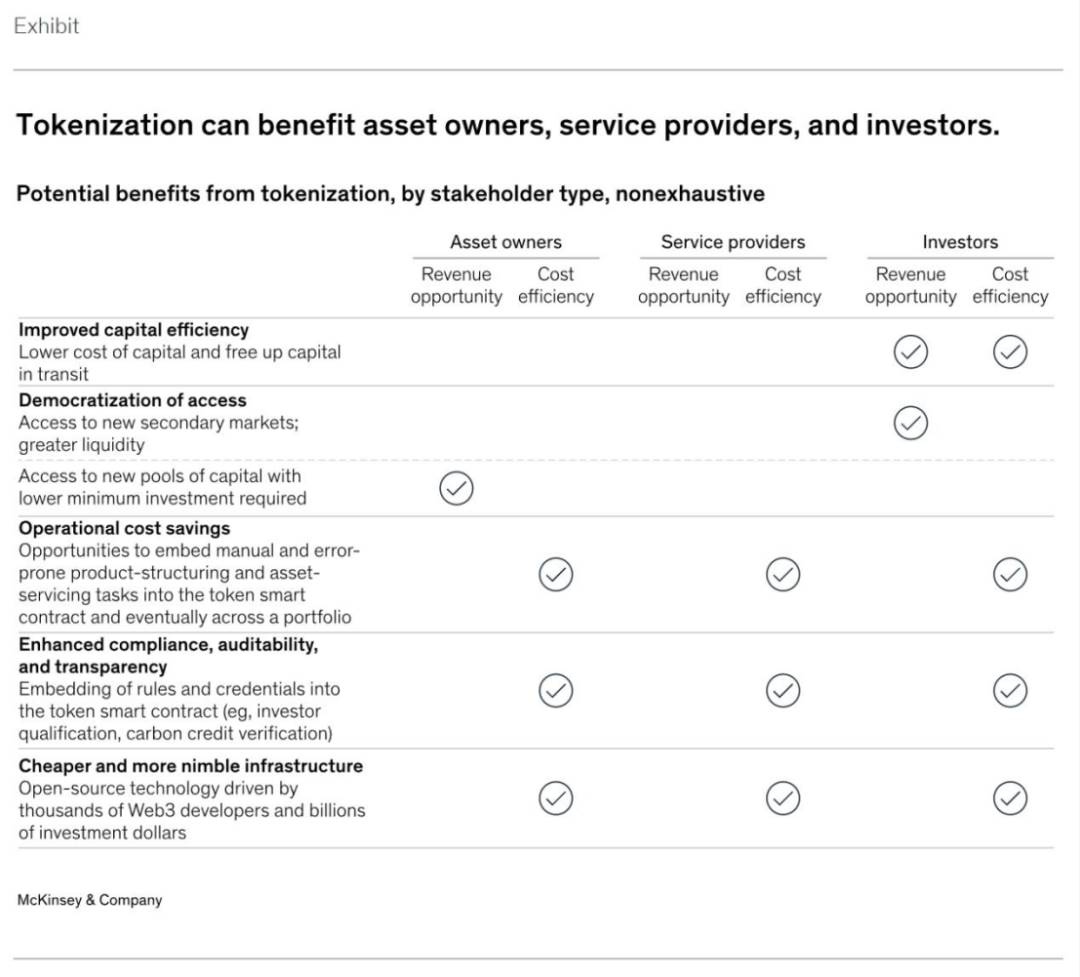

II. Les avantages de la tokenisation

La tokenisation permet aux actifs de tirer parti du potentiel immense des monnaies numériques et de la technologie blockchain. De manière générale, ces avantages incluent : la disponibilité 24h/24 et 7j/7, l’accès aux données et le règlement atomique instantané. En outre, la programmabilité — capacité d’intégrer du code dans les jetons — et la composable — interaction entre jetons et contrats intelligents — permettent un haut niveau d’automatisation.

Plus précisément, à mesure que la tokenisation s’étendra à grande échelle, les avantages suivants deviendront de plus en plus évidents :

2.1 Amélioration de l’efficacité du capital

La tokenisation peut considérablement améliorer l’efficacité du capital sur les marchés. Par exemple, le rachat d’obligations (Repo) ou le remboursement d’un fonds monétaire tokenisé peut s’effectuer en quelques minutes (T+0), contre T+2 actuellement. Dans un contexte de taux élevés, cette réduction des délais peut générer d’importantes économies. Pour les investisseurs, ces gains expliquent probablement l’impact significatif récent des projets d’obligations américaines tokenisées.

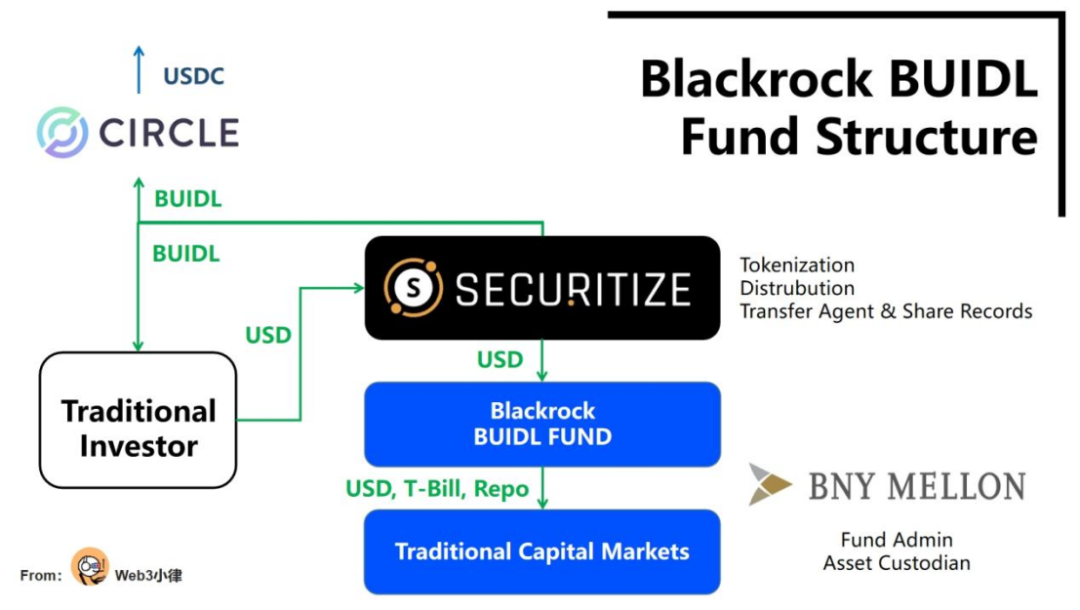

Le 21 mars 2024, Blackrock, en collaboration avec Securitize, a lancé BUIDL, son premier fonds tokenisé sur Ethereum. Grâce à la tokenisation, le règlement en temps réel sur un grand livre unique réduit drastiquement les coûts de transaction et améliore l’efficacité du capital. Cela permet : (1) des souscriptions/remboursements en USD 24h/24, 7j/7, 365j/an, une fonctionnalité très recherchée par les institutions financières traditionnelles ; et (2), en partenariat avec Circle, des échanges 1:1 en temps réel entre le stablecoin USDC et le jeton BUIDL, disponibles 24h/24, 365j/an.

Ce type de fonds, reliant finance traditionnelle et finance numérique, constitue une innovation marquante pour l’industrie.

(Analyse du fonds tokenisé BUIDL de Blackrock, ouvrant aux actifs RWA un nouveau monde prometteur dans la DeFi)

2.2 Accès démocratisé sans permission

L’un des avantages les plus vantés de la tokenisation ou de la blockchain est la démocratisation de l’accès. Cette accessibilité sans permission, combinée à la fragmentation des jetons (fractionnement des droits de propriété), peut abaisser les seuils d’investissement et améliorer la liquidité, à condition que le marché tokenisé gagne en popularité.

Dans certaines catégories d’actifs, la simplification par contrat intelligent de processus manuels intensifs peut améliorer l’économie unitaire, permettant de servir des investisseurs de moindre taille. Toutefois, cet accès peut être limité par la réglementation, signifiant que de nombreux actifs tokenisés resteront réservés aux investisseurs accrédités.

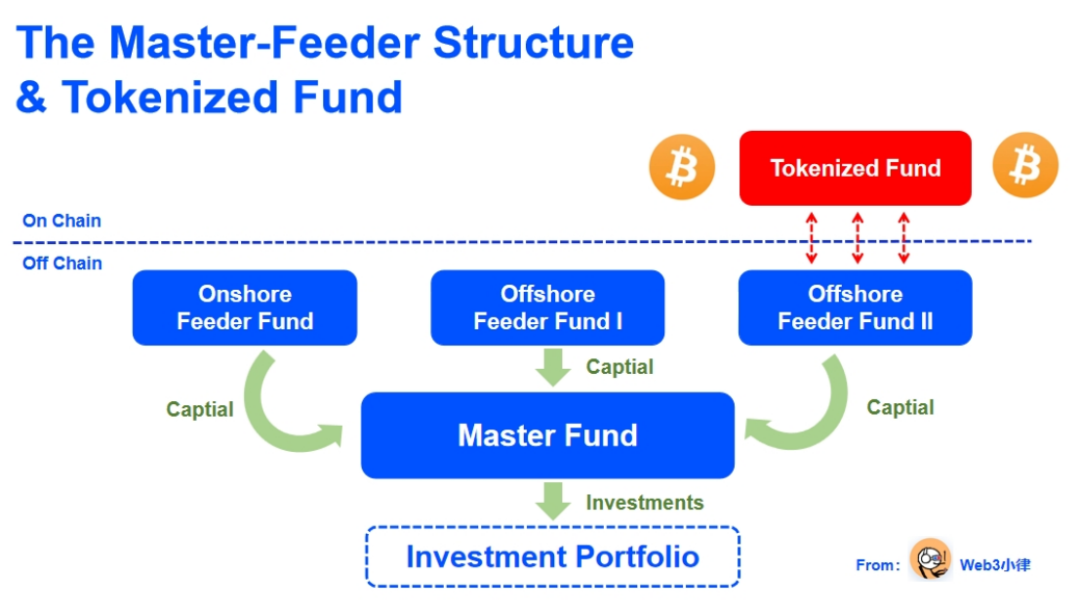

Des géants du private equity comme Hamilton Lane et KKR collaborent avec Securitize pour tokeniser leurs fonds feeder, offrant ainsi un accès « abordable » à des fonds d’investissement de haut niveau. Le seuil minimal est passé de 5 millions de dollars en moyenne à seulement 20 000 dollars. Néanmoins, les investisseurs individuels doivent toujours passer par la vérification d’accreditement sur la plateforme Securitize, ce qui maintient un certain seuil d’accès.

(Rapport complet sur les RWA : Valeur, exploration et pratique de la tokenisation des fonds)

2.3 Réduction des coûts opérationnels

La programmabilité des actifs peut être une autre source d’économies, notamment pour les catégories d’actifs aux services ou émissions très manuels, sujets aux erreurs et impliquant de nombreux intermédiaires, comme les obligations corporatives et autres produits à revenu fixe. Ces produits impliquent souvent des structures sur mesure, des calculs d’intérêts imprécis et des paiements de coupons. L’intégration de ces opérations dans des contrats intelligents automatisés réduit considérablement les coûts. L’automatisation via contrats intelligents diminue aussi les frais liés aux services tels que le prêt de titres ou les transactions Repo.

En 2022, la Banque des Règlements Internationaux (BRI) et l’Autorité Monétaire de Hong Kong ont mené le projet Evergreen, utilisant la tokenisation et un grand livre unique pour émettre des obligations vertes. Ce projet a centralisé tous les participants sur une même plateforme de données, facilitant les workflows multi-parties, les autorisations spécifiques, la validation et la signature en temps réel. Le règlement DvP a réduit les retards et les risques, tandis que la mise à jour en temps réel des données a accru la transparence.

(https://www.hkma.gov.hk/media/chi/doc/key-information/press-release/2023/20230824c3a1.pdf)

À long terme, la programmabilité des actifs tokenisés peut créer des effets bénéfiques au niveau du portefeuille, permettant aux gestionnaires de rééquilibrer automatiquement les portefeuilles en temps réel.

2.4 Renforcement de la conformité, de la traçabilité et de la transparence

Les systèmes de conformité actuels reposent souvent sur des vérifications manuelles et des analyses rétrospectives. Les émetteurs peuvent automatiser ces contrôles en intégrant directement dans les jetons des règles liées à la conformité (par exemple, restrictions de transfert). De plus, la disponibilité continue des données sur blockchain permet de simplifier les rapports consolidés, de conserver des archives immuables et d’assurer une auditabilité en temps réel.

(Tokenisation et grand livre unique – Vers la construction d’un nouveau système monétaire)

Un exemple concret concerne les crédits carbone : la blockchain fournit un enregistrement immuable et transparent des achats, transferts et annulations. Des fonctions telles que les restrictions de transfert et la mesure, le reporting et la vérification (MRV) peuvent être intégrées dans le contrat intelligent du jeton. Ainsi, lors d’une transaction, le jeton peut automatiquement consulter les dernières images satellites pour vérifier que le projet de réduction des émissions fonctionne toujours, renforçant ainsi la confiance dans le projet et son écosystème.

2.5 Infrastructure moins coûteuse et plus flexible

La blockchain est intrinsèquement open-source, en constante évolution grâce aux milliers de développeurs Web3 et aux milliards de dollars de capital-risque. Si les institutions financières optent pour des blockchains publiques sans permission ou hybrides, elles pourront adopter rapidement les innovations technologiques (contrats intelligents, standards de jetons), réduisant ainsi leurs coûts opérationnels.

(Tokenization: A digital-asset déjà vu)

Compte tenu de ces avantages, il est facile de comprendre pourquoi tant de grandes banques et sociétés de gestion d’actifs s’intéressent à cette technologie.

Cependant, en raison de l’usage limité et de l’échelle modeste des actifs tokenisés, certains de ces avantages restent encore théoriques.

III. Défis à l’adoption massive

Bien que la tokenisation puisse apporter de nombreux bénéfices, peu d’actifs ont été massivement tokenisés à ce jour, en raison des facteurs suivants :

3.1 Préparation insuffisante de la technologie et des infrastructures

L’adoption de la tokenisation est freinée par les limitations des infrastructures blockchain existantes. Il y a notamment une pénurie persistante de solutions de custody et de portefeuilles adaptées aux institutions, incapables d’offrir une flexibilité suffisante dans la gestion des politiques de compte (plafonds de transaction).

De plus, la technologie blockchain, surtout les blockchains publiques sans permission, présente une capacité limitée à fonctionner correctement sous forte charge transactionnelle, ce qui empêche certaines applications, notamment dans les marchés de capitaux matures.

Enfin, l’infrastructure fragmentée des blockchains privées (outils de développement, standards de jetons, lignes directrices de contrats intelligents) crée des risques et des défis d’interopérabilité entre institutions financières traditionnelles (interconnexion entre chaînes, protocoles cross-chain, gestion de liquidité, etc.).

3.2 Cas d’affaires limités actuellement, coûts d’implémentation élevés

Beaucoup d’avantages économiques potentiels de la tokenisation ne seront réalisés qu’à grande échelle. Cela nécessite une période d’apprentissage pour adapter les processus back-office non conçus pour les actifs tokenisés, ce qui rend les bénéfices à court terme incertains et complique l’approbation organisationnelle.

Au début, maîtriser les cryptomonnaies et la blockchain n’est pas naturel. La transition peut sembler complexe, impliquant potentiellement le fonctionnement simultané de deux systèmes (règlement numérique et traditionnel, coordination des données on/off-chain, custody et services aux actifs mixtes).

Enfin, de nombreux clients traditionnels des marchés de capitaux n’ont pas encore manifesté d’intérêt pour une infrastructure de trading 24h/24 ni pour une liquidité accrue, ce qui pose un défi supplémentaire à la commercialisation des produits tokenisés.

3.3 Écosystème encore immature

Pour bénéficier de règlements plus rapides et d’une meilleure efficacité du capital, la tokenisation nécessite un règlement instantané en espèces numériques. Malgré des progrès, aucune solution interbancaire à grande échelle n’existe encore : les dépôts tokenisés sont testés dans quelques banques seulement, et les stablecoins manquent de clarté réglementaire pour être considérés comme des valeurs au porteur, incapables d’assurer un règlement omniprésent et instantané. De plus, les prestataires de tokenisation en sont encore aux balbutiements, incapables d’offrir un service intégré et mature « clé en main ». Enfin, il manque des canaux de distribution à grande échelle permettant aux investisseurs adéquats d’accéder aux actifs numériques, contrairement aux canaux bien établis de la gestion de patrimoine.

3.4 Incertitude réglementaire

Jusqu’à présent, les cadres réglementaires de la tokenisation varient selon les régions ou n’existent tout simplement pas. Aux États-Unis, les acteurs font face à des défis tels que l’absence de clarté sur la finalité du règlement, le manque de force juridique des contrats intelligents et des exigences floues concernant les dépositaires qualifiés. De nombreuses questions subsistent sur le traitement comptable des actifs numériques. Par exemple, la SEC, via la SAB 121, exige que les actifs numériques soient inscrits au bilan lorsqu’une institution assure leur custody — une exigence plus stricte que pour les actifs traditionnels, rendant trop coûteux pour les banques de détenir ou distribuer des actifs numériques.

3.5 Coordination sectorielle nécessaire

Les acteurs des infrastructures de marchés de capitaux n’ont pas encore exprimé une volonté unanime de construire un marché tokenisé ou de migrer vers la blockchain, pourtant essentiels car ils sont les détenteurs reconnus des actifs sur les registres. La motivation à adopter cette nouvelle infrastructure varie, notamment parce que de nombreux intermédiaires financiers voient leurs rôles profondément transformés, voire supprimés.

Même les crédits carbone, une classe d’actifs relativement nouvelle, ont rencontré des difficultés à leur lancement sur blockchain. Bien que la tokenisation apporte des bénéfices évidents en matière de transparence, seul Gold Standard soutient officiellement aujourd’hui les crédits carbone tokenisés.

IV. La première vague de tokenisation est arrivée

Malgré les nombreux défis susmentionnés et les inconnues, les tendances récentes et l’adoption croissante montrent que la tokenisation a atteint un point de basculement dans certaines catégories d’actifs et cas d’usage. La première vague de tokenisation est arrivée (Tokenization in Waves).

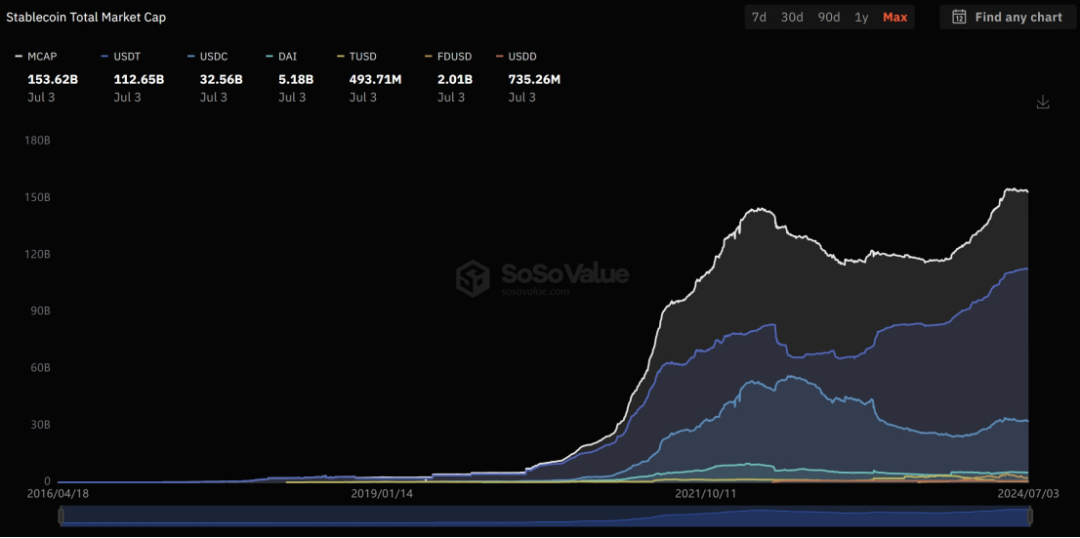

4.1 Adoption massive des stablecoins

Les actifs tokenisés nécessitant une disponibilité 24h/24 et un règlement instantané doivent être soutenus par de la monnaie numérique, dont les stablecoins sont la forme la plus importante.

Définition des stablecoins : Contrairement aux cryptomonnaies volatiles (comme le Bitcoin), les stablecoins visent à maintenir une valeur stable, généralement indexée 1:1 sur une monnaie fiduciaire (comme le dollar). Ils combinent stabilité quotidienne et avantages de la blockchain : efficacité, faible coût et universalité.

Selon SoSoValue, environ 153 milliards de dollars d’espèces numériques circulent sous forme de stablecoins (USDC, USDT). Certaines banques ont lancé ou vont lancer des dépôts tokenisés pour améliorer le règlement en espèces. Ces nouveaux systèmes ne sont pas parfaits : la liquidité reste fragmentée, et les stablecoins ne sont pas encore reconnus comme des valeurs au porteur. Néanmoins, ils ont déjà permis des volumes significatifs de transactions sur les marchés d’actifs numériques, dépassant régulièrement 500 milliards de dollars mensuels.

(https://sosovalue.xyz/dashboard/Stablecoin_Total_Market_Cap)

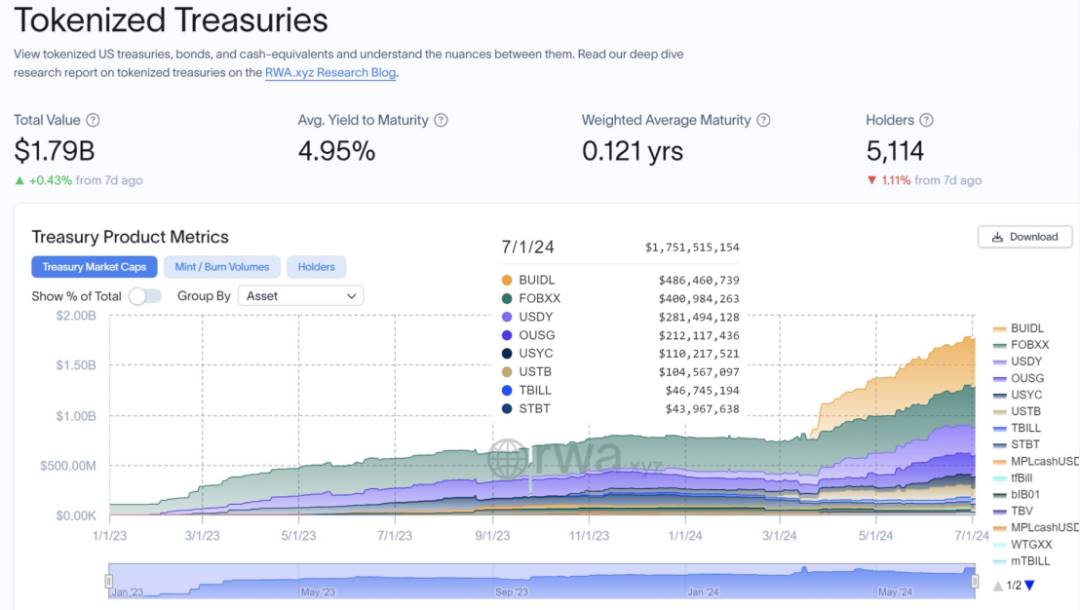

4.2 Obligations américaines tokenisées sous forte demande commerciale

Dans le contexte actuel de taux élevés, les obligations américaines tokenisées attirent beaucoup d’attention, générant des bénéfices réels et améliorant l’efficacité du capital. Selon RWA.XYZ, la taille du marché des obligations américaines tokenisées est passée de 770 millions de dollars début 2024 à 1,75 milliard (au 1er juillet), soit une hausse de 227 %.

(https://app.rwa.xyz/treasuries)

Par ailleurs, les transactions de liquidité à court terme (repos tokenisés, prêt de titres) deviennent plus attrayantes en période de hausse des taux. Le réseau blockchain institutionnel d’Onyx de JPMorgan traite actuellement 2 milliards de dollars par jour, grâce à ses solutions « Coin System » et « Digital Asset ».

Aux États-Unis, les banques traditionnelles accueillent désormais de grands clients rentables issus de l’écosystème numérique, comme les émetteurs de stablecoins. Conserver ces clients exige une mobilité permanente de valeur et d’espèces tokenisées, ce qui renforce davantage le cas commercial pour accélérer la tokenisation.

4.3 Clarification progressive du cadre réglementaire

Bienvenue dans la communauté officielle TechFlow Groupe Telegram :https://t.me/TechFlowDaily Compte Twitter officiel :https://x.com/TechFlowPost Compte Twitter anglais :https://x.com/BlockFlow_News