Quelle est la motivation des grands acteurs du secteur crypto pour « venir en aide » à Curve ?

TechFlow SélectionTechFlow Sélection

Quelle est la motivation des grands acteurs du secteur crypto pour « venir en aide » à Curve ?

Il s'avère que l'effet de tête du modèle Ve a entraîné une mauvaise liquidité.

Rédaction : Steven, chercheur E2M

Discussion courante

Réflexion

Après le piratage de Curve fin juillet dernier, divers acteurs historiques (OG), institutions et sociétés de capital-risque sont venus en aide. Wu Jihan, cofondateur de Bitmain et Matrixport, a publié sur les réseaux sociaux : « Dans la vague imminente des actifs adossés au monde réel (RWA), CRV est l'une des infrastructures les plus importantes. J'ai acheté massivement à bas prix ; ce n'est pas un conseil financier. »

Lai Cheng Huang a confirmé sur les réseaux sociaux avoir acquis via OTC 3,75 millions de CRV auprès du fondateur de Curve, puis les avoir mis en gage dans le protocole Curve. Le lendemain, une adresse associée à Sun Yuchen a transféré 2 millions de USDT vers l'adresse d'Egorov, obtenant en retour 5 millions de CRV.

S'en sont suivis rapidement Yearn Finance, Stake DAO et d'autres projets, ainsi que DWF et de nombreuses autres institutions et sociétés de capital-risque qui ont tous participé activement aux efforts de sauvetage du CRV.

Quelle est la signification de ce soutien apporté par ces groupes à Curve ? Pourquoi ont-ils choisi de sauver le projet ? Cela reste très déroutant.

Le rendement est désormais une comparaison transversale dans le web3, et non plus limité à des niches spécifiques.

CM : Si le fondateur de Curve vend ses jetons et se désengage complètement, cela aura-t-il un impact ? Pas vraiment. Une fois qu'un protocole d'infrastructure atteint un certain stade, il n'a plus besoin de développement actif. Il est suffisamment mature. En dehors des aspects liés au marché, l'absence de développement continu n'affecte pas son utilisation. Beaucoup d'intervenants lors du sauvetage ont compris ce point, ce qui explique leur motivation.

-

Curve dispose de plusieurs modèles permettant aux détenteurs de veCRV d'exercer une gouvernance autonome. Les institutions existantes, paramètres et configurations sont désormais capables de fonctionner de manière autonome, respectant ainsi pleinement l'idéal initial des applications décentralisées, avec tous les droits transférés à la communauté.

-

DEX

-

Algorithme de stablecoin Llama + marché de prêt

-

Modèle ve (vote-escrow)

-

Système de corruption (bribes) et de liquidité

-

La performance sur le marché est une autre affaire. La base fondamentale est clairement inférieure à la précédente. Comparé au passé, elle ne se distinguera probablement pas fortement, mais sur un cycle long, la demande pour le minage de liquidité persistera. Si l'on considère que la blockchain deviendra un écosystème florissant, Curve conservera des opportunités, car Uniswap ne peut pas tout résoudre. Curve fournit un cadre complet, tandis que la distribution des jetons s'est déjà largement décentralisée. À condition de croire que l'avenir de la blockchain repose sur des incitations, la perspective à long terme semble plus favorable.

-

Les acheteurs sont nombreux parmi les équipes de projets. Le minage de liquidité était la méthode centrale du cycle précédent. Au début, les nouveaux projets louaient de la liquidité. Crv a permis aux projets en phase de démarrage d'éviter d'infler leur propre modèle économique, en louant plutôt la liquidité de Crv, résolvant ainsi le problème de l'inflation monétaire. Ils peuvent alors utiliser leurs propres jetons pour d'autres utilités. En outre, même après déblocage, le jeton conserve une valeur. Crv peut aussi prendre en charge les échanges non-stables, similairement à Uniswap. À l’époque, la demande était si forte qu’il était impossible d’acheter directement — la priorité était accordée aux équipes de projets. Les projets ne disparaîtront donc pas, et à court terme, ils ne seront pas absorbés par Uniswap.

1. Événement

Moment 1

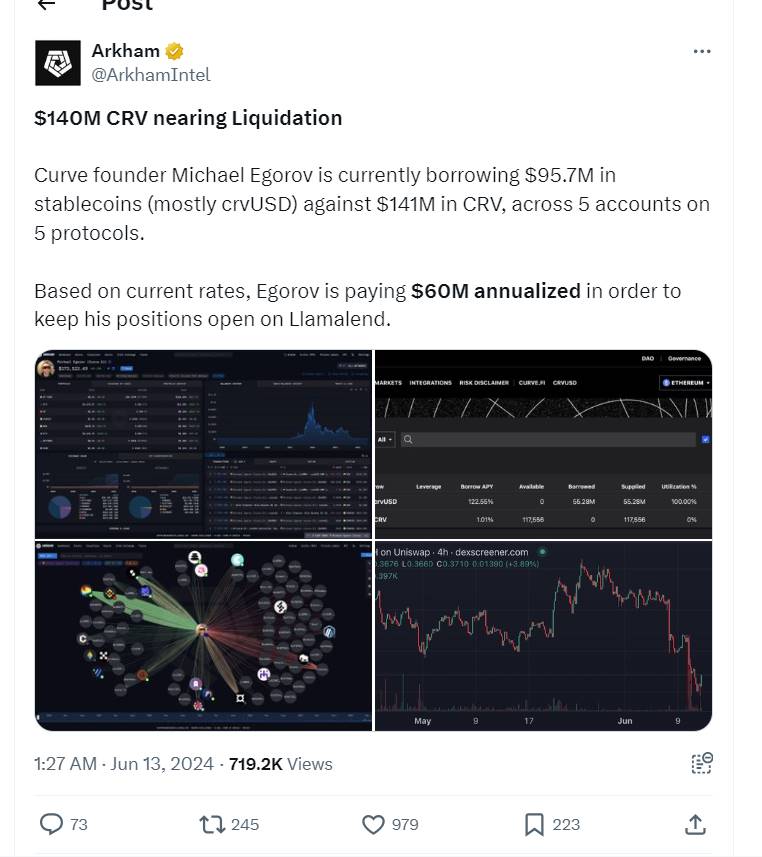

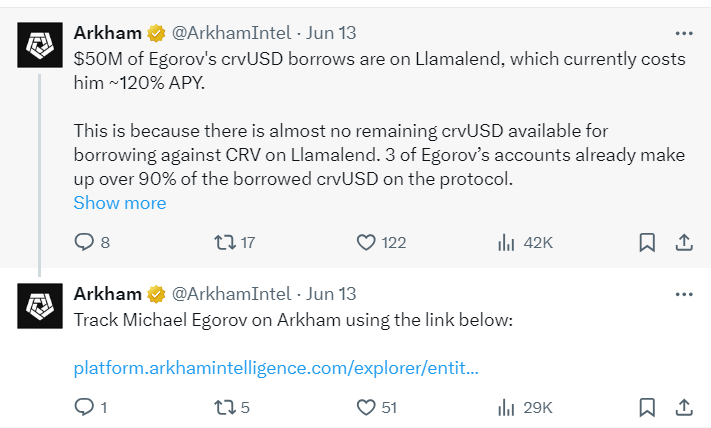

Arkham a signalé que Michael Egorov, fondateur de Curve, utilisait actuellement 140 millions de dollars de CRV comme garantie sur cinq comptes répartis entre cinq protocoles, afin d'emprunter 95,7 millions de dollars de stablecoins (principalement du crvUSD). Parmi eux, Michael a emprunté 50 millions de crvUSD sur Llamalend, où ses trois comptes représentent plus de 90 % du total des crvUSD empruntés sur ce protocole.

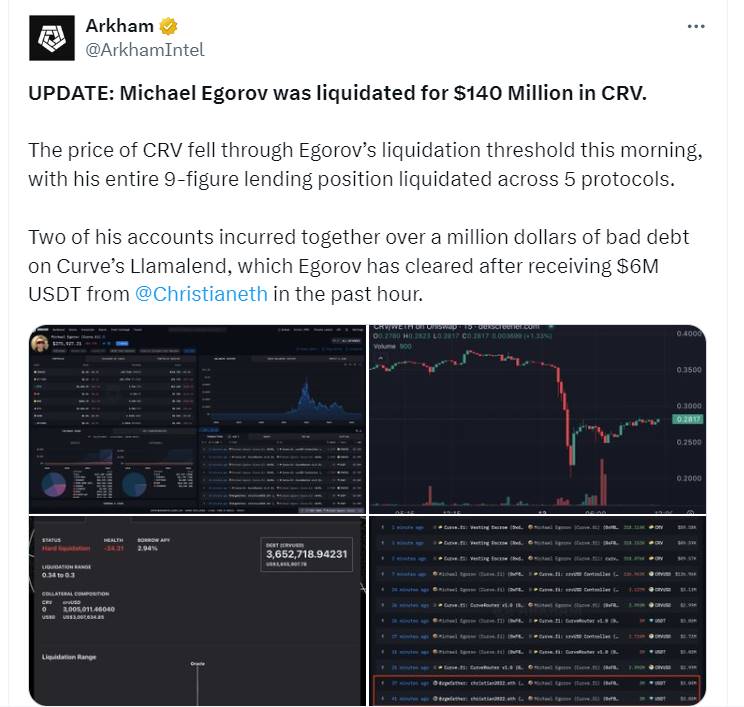

Selon Arkham, si le prix du CRV baissait d’environ 10 %, ces positions commenceraient à être liquidées. Par la suite, le déclin du CRV s’est accentué, tombant en dessous de 0,26 dollar, atteignant un nouveau plus bas historique. Les positions garanties par CRV sur plusieurs adresses de Michael ont progressivement franchi le seuil de liquidation.

Moment 2

Moment 3 Situation actuelle

Source des données : https://platform.arkhamintelligence.com/explorer/entity/michael-egorov

Les investisseurs font face à un véritable désastre.

D’un côté, la baisse des prix provoque des liquidations sur d’autres plateformes de prêt : les prêteurs de Fraxlend subissent des pertes de plusieurs millions de dollars. Selon Lookonchain, un utilisateur a vu 10,58 millions de CRV (3,3 millions de dollars) liquidés sur Fraxlend.

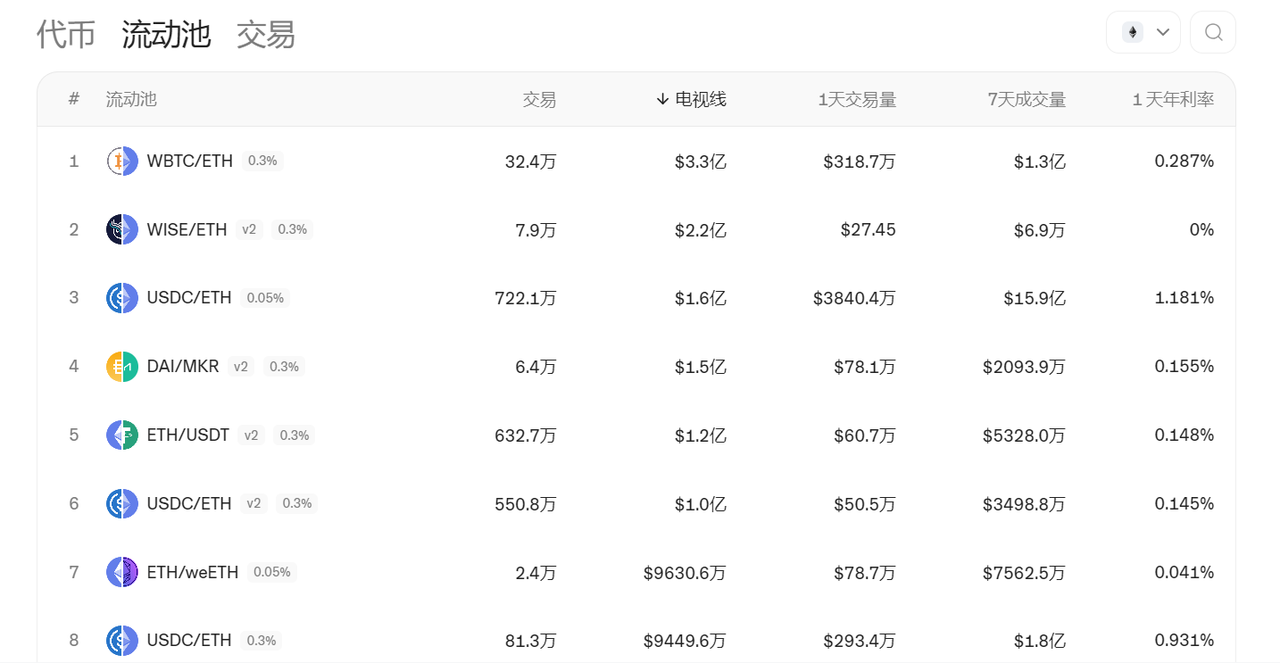

2. Comparaison des données de Curve

16 juin 2024

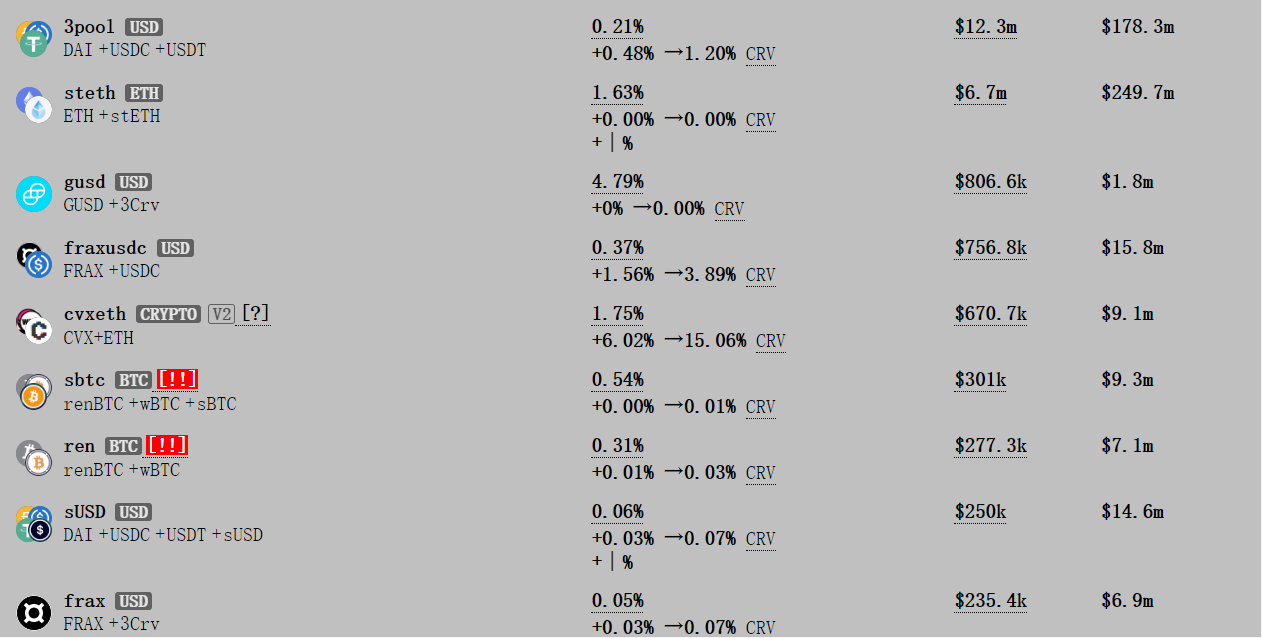

Volume d’échange : 3pool (\$12,3 M), steth (\$6,7 M), fraxUSDC (\$756,8 M)

Comparaison TVL (Top 3) : fraxusdc (15,8 M \$), steth (249,7 M \$), 3pool (178,3 M \$)

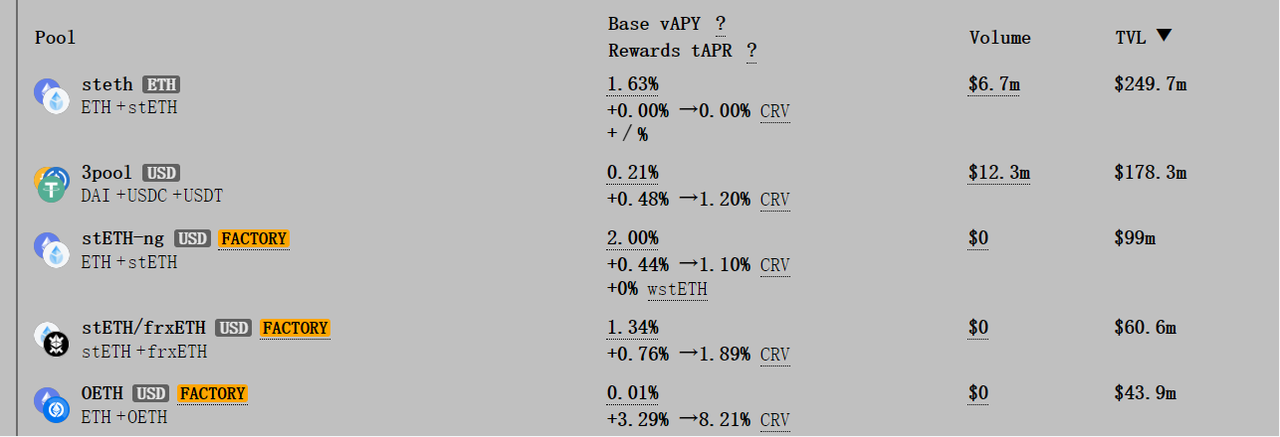

TVL de Frax trop faible, agrandissement séparé

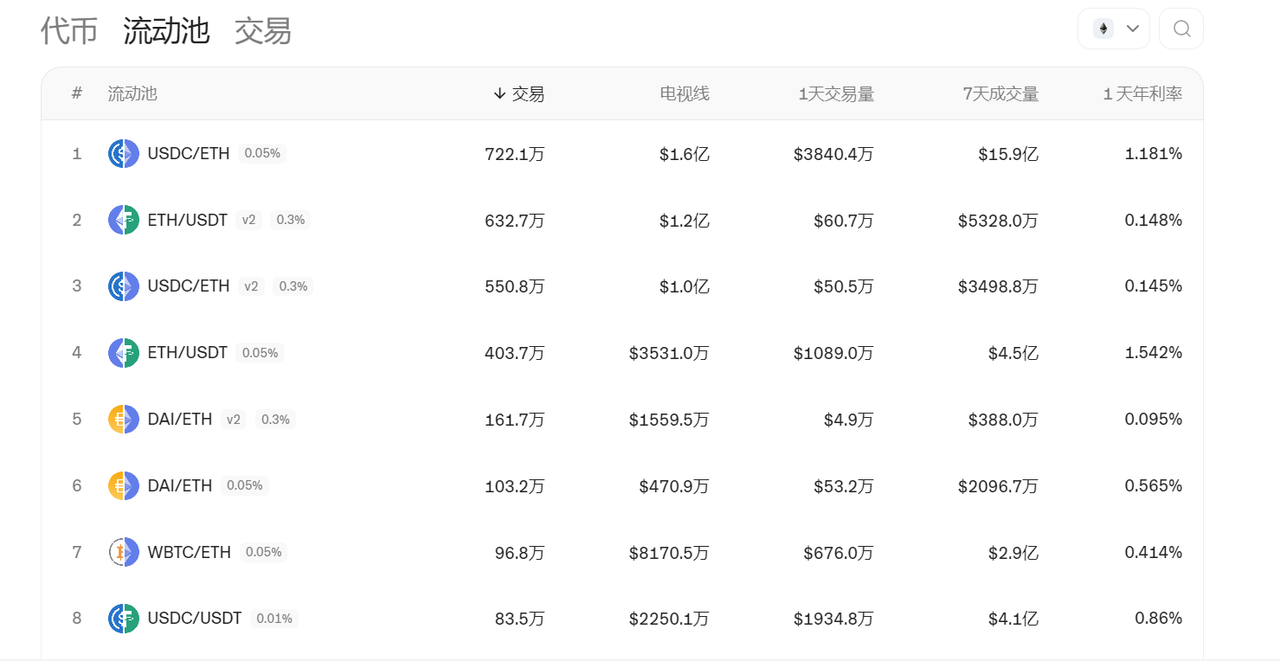

Juillet 2023 — Référence au rapport de recherche de l’époque

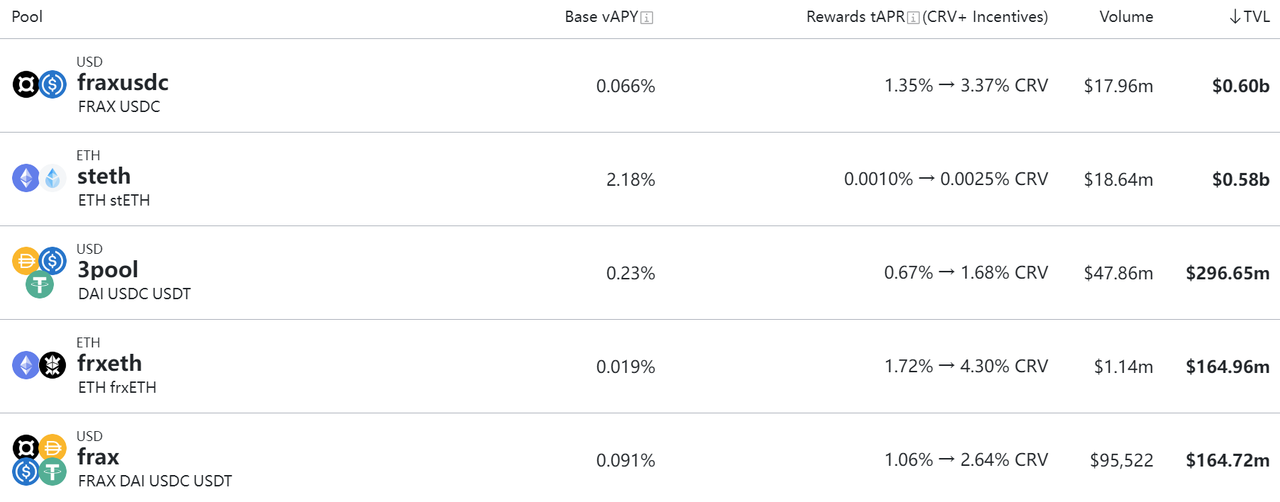

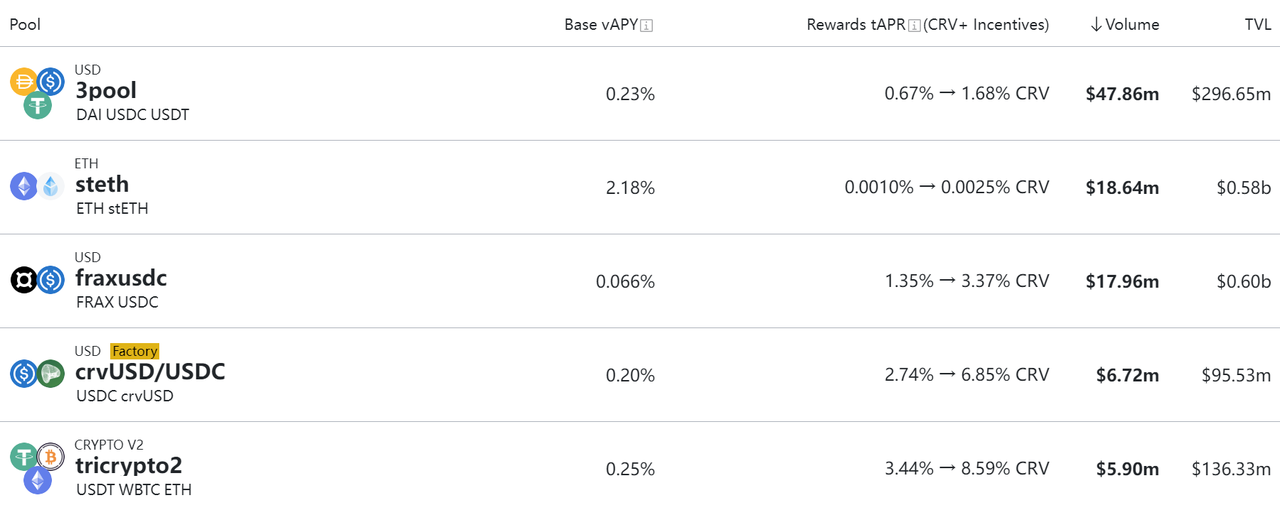

Top 10 des pools par TVL : fraxusdc (0,6 Md \$), steth (0,58 Md \$), 3pool (296,65 M \$) en tête

Top 3 du volume d’échange : 3pool (47,86 M \$), steth (18,64 M \$), fraxUSDC (17,96 M \$). Bien que le TVL du 3pool ne représente que la moitié des deux premiers, son volume dépasse celui des deux autres de plus de2,5 fois.

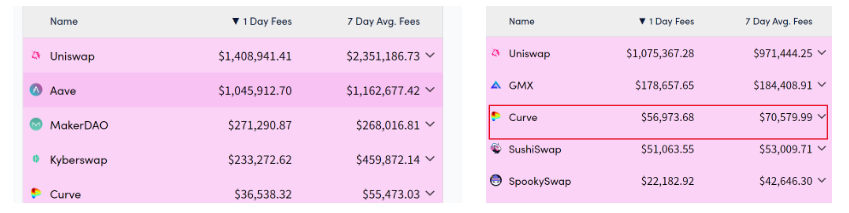

Comparaison avec Uni

Comparaison des revenus

À gauche : situation actuelle ; à droite : situation passée.

Uniswap : en période de hausse, on échange des jetons spéculatifs ; en période de baisse, on privilégie les actifs principaux.

3. Problèmes révélés par cet événement

Effet de concentration du modèle ve induisant une mauvaise liquidité

La guerre autour de Curve (CurveWar) consiste essentiellement à conquérir la liquidité de Curve, puis à utiliser le mécanisme de Boost pour renforcer la liquidité de son propre pool. Bien entendu, plus la liquidité est élevée, mieux c'est pour un projet. Mais les différentes stratégies adoptées par les projets pour acheter les droits de vote en CRV ont donné lieu à des « guerres », pouvant entraîner instabilité du marché et manipulations.

Au départ, certains pensaient que Curve pourrait devenir une plateforme de trafic, où les nouveaux projets achèteraient des droits de vote pour promouvoir leur pool (comme Frax à l’époque). Mais après près d’un an d’observation, cet effet n’a jamais été atteint. Après avoir été surpassé en rendement par des systèmes de points ou par Pendle, cette approche a été largement abandonnée.

Liquidations sur prêt

Des actifs volatils comme Crv, Aave ou Comp ne conviennent probablement pas comme collatéraux. À l’avenir, seul l’usage combiné de USDT/USDC/DAI, BTC et ETH permettra de construire une base solide à grande échelle.

Le risque lié au prêt est complexe : la volatilité du prix du collatéral, combinée à l’effet de levier et aux bulles créées par l’emboîtement de protocoles (« lego composability »), rend difficile l’émergence d’une économie d’échelle dans le prêt Web3.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News