Consensys poursuivi en justice : la SEC américaine s'attaque à nouveau au staking

TechFlow SélectionTechFlow Sélection

Consensys poursuivi en justice : la SEC américaine s'attaque à nouveau au staking

La SEC accuse Consensys d'avoir « émis et vendu des titres » par l'intermédiaire de son portefeuille d'actifs numériques MetaMask.

Rédaction : Mary Liu, TechFlow

Les mauvaises nouvelles réglementaires s'enchaînent récemment. Le 28 juin, heure locale, la Securities and Exchange Commission (SEC) des États-Unis a intenté une action en justice contre Consensys devant un tribunal fédéral de Brooklyn, à New York, moins de deux semaines après avoir notifié à Consensys la clôture de son enquête sur Ethereum 2.0.

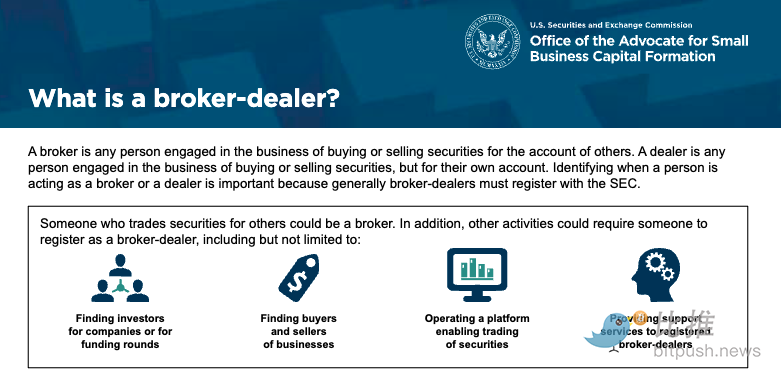

Non-enregistrement en tant que courtier-négociant

La SEC accuse l'entreprise d'« émettre et vendre des actifs numériques » via son portefeuille numérique MetaMask, agissant ainsi comme un « courtier-négociant non enregistré », affirmant que Consensys aurait perçu plus de 250 millions de dollars de frais.

Selon la SEC, Consensys « se présente comme une plateforme permettant d’acheter et de vendre des actifs cryptographiques (y compris des titres), recommande les meilleures offres de transaction (comme le dit lui-même Consensys), reçoit les ordres d’investisseurs, achemine ces ordres, gère les actifs clients, exécute pour le compte des clients les paramètres et instructions de transaction, et perçoit une rémunération fondée sur les transactions. »

Selon les documents déposés au tribunal : « Consensys n’a pas été enregistré en tant que courtier-négociant, ni n’a enregistré certaines émissions et ventes de titres, violant ainsi les lois fédérales sur les valeurs mobilières. »

Cibler le staking

L’autorité affirme que Consensys a vendu des milliers de titres non enregistrés via les fournisseurs de services de staking Lido et Rocket Pool, qui émettent respectivement des jetons liquides appelés stETH et rETH en échange des actifs mis en jeu.

L’agence indique que les investisseurs fournissent leurs ETH à Lido et Rocket Pool, qui regroupent ensuite ces ETH et les mettent en jeu sur la blockchain afin d’obtenir des rendements auxquels les investisseurs individuels n’auraient peut-être pas pu accéder seuls.

La SEC déclare : « Après avoir reçu les ETH des investisseurs, Lido et Rocket Pool émettent un nouvel actif cryptographique, respectivement stETH ou rETH, représentant la part proportionnelle de l’investisseur dans le pool de mise et ses récompenses. » Elle ajoute que Lido et Rocket Pool proposent et vendent sous forme de contrats d’investissement, ce qui entre dans la définition légale d’un titre.

La SEC affirme également que Consensys lui-même « facilite la négociation de titres cryptographiques » et cite MATIC, MANA, CHZ, SAND et LUNA comme exemples de jetons considérés comme des titres, conformément à des actions réglementaires antérieures.

Les documents judiciaires précisent : « Depuis leur première offre ou vente, ces actifs cryptographiques ont été proposés et vendus sur la plateforme de Consensys, continuant à constituer des contrats d’investissement, et donc des titres. »

Selon les données de DeFiLlama, Lido et Rocket Pool sont les deux plus grands protocoles de staking liquide sur Ethereum, avec une valeur totale verrouillée (TVL) cumulée de 37,6 milliards de dollars. Après l’annonce, les jetons natifs des protocoles ont chuté rapidement, LDO perdant 12 % en 30 minutes.

Ce n’est pas la première fois que la SEC poursuit un fournisseur de services de staking. En février dernier, l’échange de cryptomonnaies Kraken a conclu un accord de transaction avec la SEC pour 30 millions de dollars et a fermé ses services de staking destinés aux clients américains après l’action en justice. Une autre grande entreprise du secteur, Coinbase, conteste activement devant les tribunaux l’affirmation de la SEC selon laquelle le staking relèverait des titres.

Les accusations tiennent-elles la route ?

Nick Almond, PDG de Factory Labs, estime que l’argument de la SEC exigeant qu’un portefeuille cryptographique open source tel que MetaMask s’enregistre comme courtier-négociant est erroné.

Il explique : « Pour moi, tout repose sur la question de la détention – le degré de contrôle souverain qu’un utilisateur exerce sur ses actifs. S’il n’a aucun contrôle sur la détention de ses fonds, alors cela ne relève pas d’un courtier-négociant ». Traditionnellement, un courtier-négociant est une entité qui effectue des transactions boursières au nom d’autrui.

Par exemple, selon la définition officielle de la SEC, « un courtier-négociant est toute personne qui exerce l’activité d’achat ou de vente de titres pour le compte d’autrui ». Or, le service Swap de MetaMask est essentiellement un « robot » contrôlé par des utilisateurs qui veulent exécuter eux-mêmes leurs propres transactions.

Ce point de vue correspond à l’interprétation de la juge fédérale américaine Katherine Failla, qui, le 27 mars, avait rejeté dans cette affaire des accusations similaires de la SEC contre Coinbase Wallet. La juge avait alors indiqué que, s’agissant d’un portefeuille auto-détenu, les utilisateurs conservant le contrôle de leurs fonds, ni Coinbase ni Coinbase Wallet ne pouvaient être qualifiés de courtiers.

Jorge Izquierdo, fondateur de Tuyo, affirme que Consensys et MetaMask sont dans la même situation. Il a écrit sur la plateforme X que « il n’y a aucune différence entre fournir un support pour des contrats intelligents non détenus et offrir une interface utilisateur pour n’importe quel échange aléatoire ». La seule distinction serait que Consensys perçoive des frais pour le service d’échange.

Le raisonnement vaut aussi pour le service de staking de MetaMask, qui joue le rôle d’« intermédiaire » entre les utilisateurs et les protocoles décentralisés Lido et Rocket Pool, bien que cet intermédiaire n’existe pas réellement. Nick Almond décrit le service de staking comme une simple « interface utilisateur ».

Almond ajoute : « L’idée d’assimiler une interface utilisateur front-end à une banque ou à autre chose de similaire est quelque peu absurde, car n’importe qui peut interagir directement avec les contrats intelligents, voire exécuter localement l’interface. »

Autrement dit, tant qu’Ethereum fonctionnera, MetaMask n’est qu’un moyen d’accéder aux protocoles, qui continueront d’exister indéfiniment.

Depuis le début de l’année, la SEC a envoyé des avis Wells, intenté des poursuites ou conclu des accords avec plusieurs entreprises cryptographiques axées sur Ethereum et la DeFi, notamment ShapeShift, TradeStation et Uniswap. Selon Bloomberg, l’agence enquête également sur la Fondation Ethereum.

Consensys a réagi à la nouvelle procédure en déclarant : « Nous sommes fermement convaincus que la SEC ne dispose pas du pouvoir de réguler des interfaces logicielles telles que MetaMask. Nous continuerons à défendre vigoureusement cette position au Texas, car cela importe non seulement à notre entreprise, mais aussi au succès futur du web3. »

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News