Guide du contrat pour arrêter de jouer : comment les bookmakers manipulent-ils les prix afin de récolter finalement les petits investisseurs ?

TechFlow SélectionTechFlow Sélection

Guide du contrat pour arrêter de jouer : comment les bookmakers manipulent-ils les prix afin de récolter finalement les petits investisseurs ?

Enfin, je sais enfin pourquoi j'ai fait des pertes.

Auteur : OwenJin12

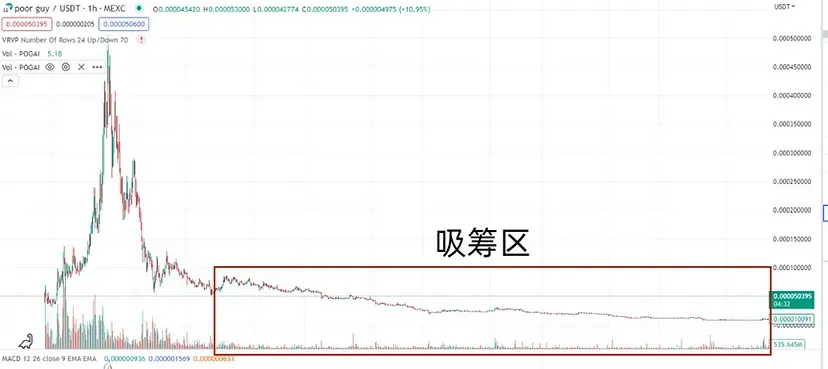

Cet article ne vise pas spécifiquement $P****. J'ai simplement choisi un projet dont les données du marché secondaire présentent des anomalies évidentes, ce qui facilite l'argumentation.

Cet article examine une stratégie courante de manipulation des prix au comptant et sur le marché à terme, pouvant être mise en œuvre par l'équipe de gestion de la capitalisation du projet lui-même, par un market maker professionnel ou par un grand investisseur disposant de fonds importants. Dans la suite de cet article, nous utiliserons le terme populaire « teneur de marché » (« Zhuang ») pour désigner collectivement ces acteurs.

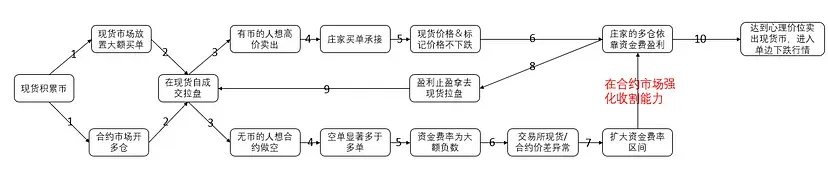

1. Résumé succinct du processus

2. Phénomènes observés

Avez-vous déjà remarqué fréquemment sur les plateformes d’échange les situations irrationnelles suivantes ?

Phénomène 1 : faible volume de transactions sur la chaîne et au comptant, mais volume élevé sur les contrats à terme

Prenons Gate comme exemple : le volume des transactions à terme est environ 60 fois supérieur au volume des transactions au comptant.

Phénomène 2 : hausse des prix accompagnée d’une baisse progressive des volumes ?

Les prix montent continuellement tandis que les volumes baissent, et le MACD montre clairement une divergence haussière négative.

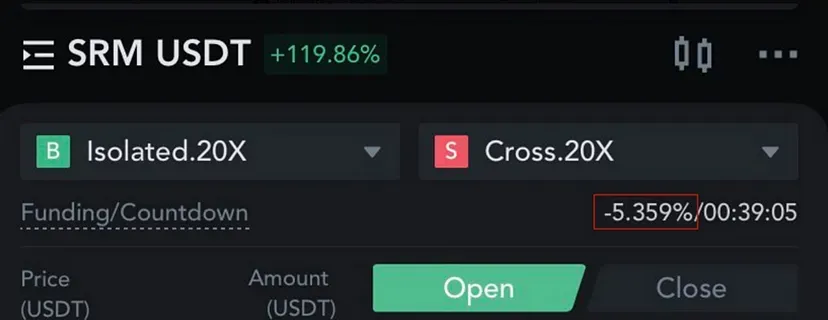

Phénomène 3 : ratio acheteurs/vendeurs opposé entre marché au comptant et marché à terme, entraînant un taux de financement négatif

La forte hausse des prix pousse les utilisateurs à adopter massivement une position baissière, mais sans posséder réellement la cryptomonnaie, ils ne peuvent qu’ouvrir des positions courtes sur le contrat à terme. Cela crée donc une opposition complète des sentiments entre les marchés au comptant et à terme.

Cette opposition conduit à un taux de financement de -0,66 %, réglé toutes les 8 heures, soit -1,98 % sur 24 heures.

Prenons un exemple : trader des produits dérivés (contrats) revient à acheter ou vendre des biens immobiliers. Je suis promoteur immobilier, mes logements s'adressent principalement à un client fortuné A, qui achète l’intégralité de mon immeuble. Le pouvoir de fixation des prix n’existe qu’entre A et moi ; nous sommes les seuls à influencer l’offre et la demande qui déterminent le prix.

B, bien qu’il ne soit pas propriétaire, pense que le prix de cet immeuble va chuter. Il décide donc de parier 1 million avec A, affirmant que cet investissement sera perdant. B aura peu de chances de réussir, car le prix de circulation du bien est contrôlé par A et moi. Seules nos transactions influencent réellement le prix de marché. En concertation, nous fixons le prix comme bon nous semble, ce qui condamne B à perdre. Le pari entre B et A ressemble à un trading de produits dérivés, qui n’affecte pas le prix réel du bien au comptant.

Même si B estime que le prix est surfait et que la valeur réelle est de 1 yuan/m², cela restera théorique, car sa transaction n’est pas une transaction au comptant, mais un produit dérivé. Puisque les produits dérivés parient sur le prix au comptant, ceux qui contrôlent ce prix (moi et A) peuvent largement dicter l’issue du marché dérivé.

Dans cet exemple, le promoteur immobilier représente l’équipe du projet, A est le « teneur de marché » qui contrôle l’offre en circulation (et donc potentiellement le prix au comptant), et B représente les utilisateurs du marché à terme.

C’est pourquoi on dit souvent que vendre à découvert (naked short selling) sur le marché dérivé est une stratégie très risquée.

3. Notions fondamentales sur les contrats à connaître

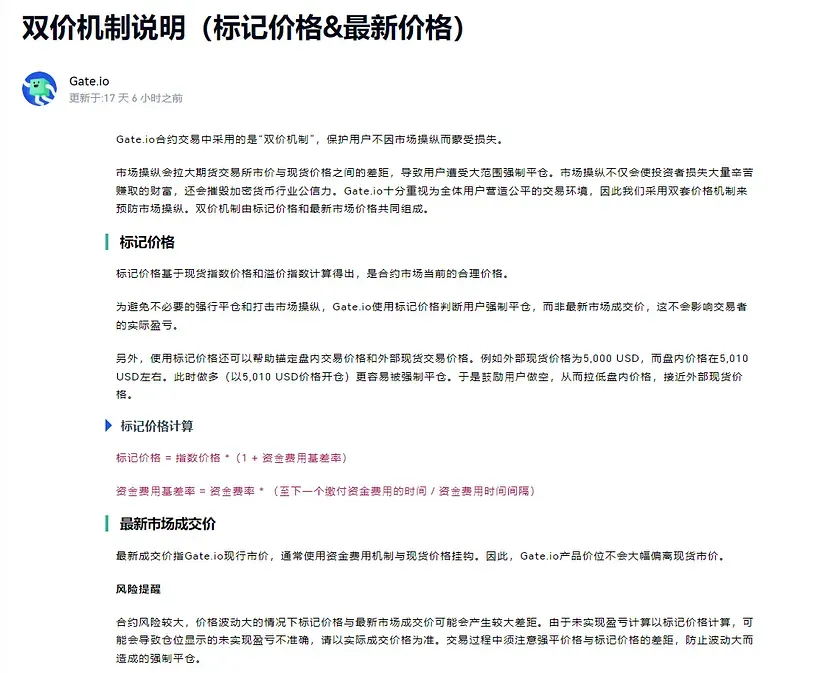

Notion 1 : Qu’est-ce que le prix marque et le dernier cours d’un contrat ?

Un contrat dispose de deux prix : le dernier cours transacté et le prix marque. Lors des opérations d’achat/vente, les utilisateurs utilisent généralement le dernier cours. En revanche, les liquidations utilisent le prix marque, calculé algorithmiquement à partir du dernier cours au comptant sur d'autres plateformes, afin de refléter objectivement la situation du marché.

Explication du prix marque sur Gate :

https://www.gate.io/help/futures/futures_logic/22067/instructions-of-dual-price-mechanism-mark-price-last-price

Autrement dit, contrôler le prix au comptant permet de contrôler le prix marque, et donc de décider si les positions sur contrat seront liquidées ou non.

Notion 2 : Qu’est-ce que le taux de financement d’un contrat ?

Pour éviter que le dernier cours du contrat ne diverge trop du cours au comptant, un mécanisme de taux de financement intervient toutes les 8 heures : les détenteurs longs paient les détenteurs courts, ou inversement, afin de réduire l’écart entre les deux prix.

Notion 3 : Qu’est-ce que la capitalisation boursière en circulation d’un projet ?

La structure économique d’un projet est détaillée dans son livre blanc. Elle inclut généralement l’équipe du projet, les premiers investisseurs, les airdrops communautaires, la trésorerie du projet, etc. Si le livre blanc manque de transparence, le projet est plus facilement manipulable. Par exemple, même si la communauté bénéficie de libertés, les market makers ou grands investisseurs institutionnels peuvent aussi profiter de conditions avantageuses leur permettant d’acquérir massivement des jetons à bas prix, sans risque de dilution, faute de mécanisme d’émission progressive ou de déblocage linéaire.

4. Processus de manipulation d’un contrat à petite capitalisation

Étape 1 : identifier un projet à faible capitalisation ayant un contrat coté sur CEX

On choisit généralement des projets dont la capitalisation en circulation est comprise entre 1 et 10 millions d’USDT, avec un effet de levier sur contrat typiquement entre 20x et 30x.

Étape 2 : lever des fonds supérieurs à la capitalisation en circulation

Des grands investisseurs disposant de plusieurs millions aiment spéculer sur ces petits contrats. Prenons $P**** comme exemple, dont la capitalisation en circulation est de 5 M$. Pendant une longue phase baissière, si le « teneur de marché » acquiert 60 % des jetons en circulation à bas prix, il suffit alors de conserver 3 M$ de jetons et de disposer de 2 M$ d’USDT pour contrôler entièrement les prix au comptant et à terme.

Étape 3 : contrôler le carnet d’ordres au comptant

Tant que les 3 M$ de jetons ne sont pas vendus, le carnet d’ordres au comptant affichera au maximum 2 M$ de ventes. Pour maintenir le prix, le « teneur de marché » doit donc prévoir 2 M$ d’USDT comme fonds de soutien.

Clairement, même si tous les détenteurs extérieurs vendent leurs $P**** simultanément, le prix ne baissera pas.

Étape 4 : contrôler le prix marque du contrat

Comme mentionné précédemment, le prix marque du contrat est basé sur le prix au comptant des différentes plateformes, donc tant que le prix au comptant est stable, le prix marque reste inchangé.

Étape 5 : ouvrir une position longue sur contrat

Une fois le prix marque maîtrisé, le « teneur de marché » peut ouvrir une position longue avec effet de levier sur le contrat. Il peut choisir un levier modéré ou agressif — peu importe, puisque le prix marque est sous contrôle, sa position ne sera jamais liquidée.

Étape 6 : pomper avec des fonds ou des comptes fantômes

Pour une cryptomonnaie à faible liquidité et petite capitalisation, pomper de 100 % en 24 heures ne nécessite pas beaucoup de fonds. Si le prix ne monte pas naturellement, il suffit d’utiliser un compte fantôme pour placer un ordre de vente à +100 %, créant ainsi artificiellement une hausse de 100 % sur 24 heures.

À la vue de cette nouvelle, les petits investisseurs affluent, générant une forte demande de vente à découvert sur contrat.

Étape 7 : gagner grâce au taux de financement

À ce stade, le carnet d’ordres au comptant contient peu d’ordres de vente, tandis que les positions courtes sur contrat sont nombreuses. Le prix au comptant devient supérieur au prix du contrat, entraînant un taux de financement négatif. Plus l’écart est grand, plus le taux est négatif, signifiant que les vendeurs à découvert doivent payer un coût élevé toutes les 8 heures aux acheteurs, même si le prix marque reste stable.

Dans ce système, le « teneur de marché » gagne passivement via le taux de financement. Dans un cas extrême, SRM offrait un rendement de 16 % par jour rien qu’en maintenant sa position.

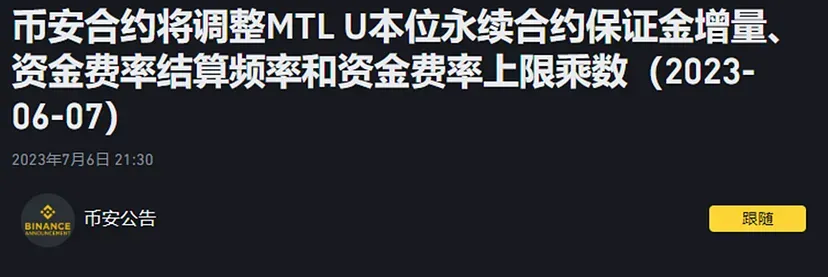

Par ailleurs, les plateformes modifient fréquemment les plafonds de taux de financement pour réduire l’écart entre marché au comptant et marché à terme. Mais elles n’attaquent pas la cause profonde de ces anomalies. Élargir les fourchettes de taux ne résout pas le problème ; cela favorise plutôt le « teneur de marché », qui utilise ce mécanisme pour exploiter les petits investisseurs.

Ajustement du taux de financement de LINA

Ajustement du taux de financement de MTL

Vous remarquerez que LINA et MTL étaient récemment des « pompeurs » notoires, avec des taux de financement fortement négatifs.

5. Comment le « teneur de marché » réalise-t-il des profits ?

Premier gain : acheter bas, vendre haut sur le marché au comptant.

Gardez à l’esprit : le « teneur de marché » ne fait pas de charité. Les jetons achetés ne sont ni de l’or ni du BTC ; ils doivent être vendus pour réaliser des bénéfices. Toute « pompe » vise uniquement à préparer la « dump ».

Deuxième gain : revenus provenant du taux de financement sur contrat.

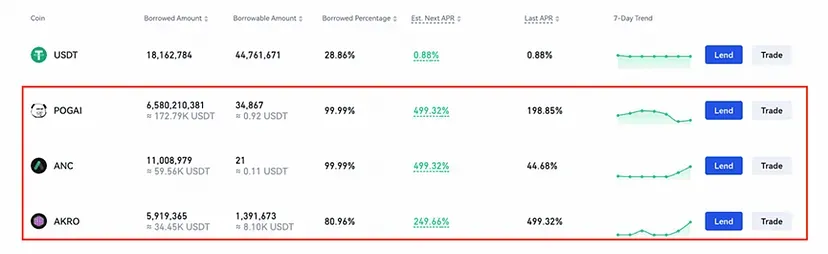

Troisième gain : prêter les jetons détenus sans les vendre. Sur Gate, par exemple, on peut les placer dans « Yu Bibao » et obtenir un rendement annuel supérieur à 499 %.

Après lecture, vous comprenez que le préalable est de contrôler l’offre en circulation. Pour les jetons avec déblocage linéaire important, une manipulation durable est impossible, car chaque déblocage modifie l’offre.

6. Où se situe le problème ?

Problème 1 : l’open interest (OI) sur contrat peut-il dépasser la capitalisation en circulation ?

Ouvrir une position sur contrat ne nécessite que de l’USDT, tandis que vendre au comptant exige de posséder les jetons. Créer une pression de vente au comptant ou ouvrir une position courte sur contrat ont des difficultés très différentes.

Revenons à l’étape 3 : le « teneur de marché » a rapatrié les jetons. Même si un utilisateur pense que le prix est excessif, il ne peut pas créer de pression de vente au comptant. Il se tournera donc vers le contrat à terme. Autrement dit, la rareté des jetons empêche les utilisateurs d’exprimer leur sentiment au comptant, les forçant à passer par le marché à terme.

Revenons au prix marque : il est basé sur le dernier prix au comptant, contrôlé par le projet, le market maker ou le grand investisseur. La liquidation des positions est donc également sous contrôle.

Quand OI > capitalisation en circulation, cela signifie que la rareté des jetons empêche la demande réelle de s’inscrire dans le prix au comptant. L’excès d’OI amplifie l’écart entre prix au comptant et prix à terme.

Problème 2 : élargir les bornes du taux de financement en cas d’anomalie favorise-t-il vraiment l’équité ?

Les plateformes répondent en élargissant les plages de taux de financement. Cela semble corriger l’écart prix au comptant/prix à terme, mais en réalité renforce la capacité du « teneur de marché » à exploiter les petits investisseurs. Actuellement, les taux varient entre -2 % et +2 %. Un élargissement augmente encore les gains du « teneur de marché ».

Ainsi, le mécanisme actuel de taux de financement ancre certes les prix dérivés au prix au comptant, mais n’améliore pas l’équité du marché. Il peut même l’aggraver.

7. Comment les petits investisseurs peuvent-ils se protéger ?

Point 1 : méfiez-vous des petits projets à forte levier sur contrat. Ils donnent aux grands acteurs un avantage démesuré sur les petits.

Quand les utilisateurs achètent au comptant ou ouvrent des positions longues sur contrat, ils fournissent au « teneur de marché » suffisamment d’acheteurs pour qu’il puisse sortir progressivement ses jetons et exploiter à nouveau les petits.

Point 2 : projets dont la valeur absolue du taux de financement est élevée

Point 3 : le « teneur de marché » ne fait pas de cadeau. Le coût de la pompe sera récupéré par une chute brutale

Sortez à temps, attention à ne pas devenir le pigeon du « teneur de marché ». Dès que vous pensez « cette cryptomonnaie a de la valeur, je vais la garder jusqu’au prochain bull run », c’est précisément ce que le « teneur de marché » attend pour vendre à profit.

Jouer contre le « teneur de marché » sur un petit marché à terme, c’est comme jouer au poker en voyant ses cartes, alors qu’il est à la fois joueur et donneur.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News