Les ETF spot sur l'Ethereum arrivent bientôt, faut-il être haussier ou baissier ?

TechFlow SélectionTechFlow Sélection

Les ETF spot sur l'Ethereum arrivent bientôt, faut-il être haussier ou baissier ?

Concernant l'ETF sur le point de sortir, le marché est divisé en plusieurs opinions.

Rédaction : Tuoluo Finance

Le marché est morose, mais les nouvelles concernant Ethereum sont nombreuses.

Autour du ETF spot Ethereum, les bonnes nouvelles affluent. D'abord, ConsenSys a annoncé que la SEC avait mis fin à son enquête sur le statut d'Ethereum en tant que valeur mobilière ; ensuite, des informations de marché indiquent que le lancement du ETF spot Ethereum serait prévu pour le 2 juillet. La banque Standard Chartered s'en mêle également, rapportée récemment comme prévoyant de construire une plateforme de négociation pour Bitcoin et Ethereum.

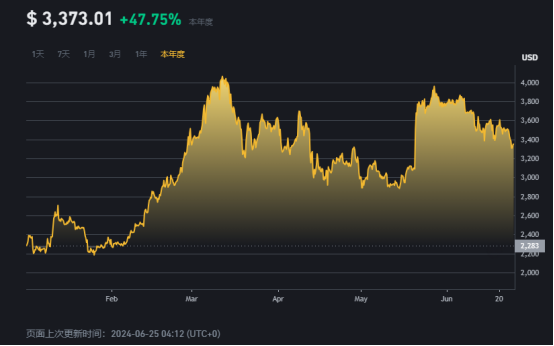

Malgré ces annonces, le marché ne montre toujours pas de signes de reprise. Avec la chute temporaire de Bitcoin sous la barre des 60 000 dollars américains, Ethereum est retombé sous les 3 400 dollars. Toutefois, comparé au prix d’Ethereum tombé à 2 900 dollars fin mai faute de narration convaincante, ou encore aux baisses importantes des principales altcoins cette dernière semaine, on peut constater que l’attente du ETF spot apporte un soutien solide aux prix de l’ETH.

À ce stade, le très attendu ETF spot Ethereum semble imminent. Les performances post-lancement deviennent désormais le sujet central des discussions dans la sphère crypto : va-t-il connaître un effondrement rapide après la concrétisation ("sell the news"), ou tiendra-t-il bon grâce aux capitaux institutionnels ? Sur ce point, les avis divergent fortement.

L’évolution d’Ethereum cette année peut être qualifiée de tourmentée, mais en termes de narrations majeures, elle se résume essentiellement aux spéculations autour de la mise à niveau de Cancun et du ETF spot.

Le 13 mars, la mise à niveau de Cancun a été finalisée, propulsant ETH à un sommet de 3 981 dollars. Depuis lors, les prix ont fluctué en fonction des actualités liées au ETF : baisse progressive lorsque l’approbation semblait compromise, rebond brutal jusqu’à 3 600 dollars après un revirement inattendu, puis maintien d’un mouvement latéral élevé corrélé au marché global.

Après le « Black Friday » du 18 juin, le marché cryptographique est retombé dans une période de calme. En raison d’une liquidité insuffisante, les prix restent extrêmement sensibles aux variations émotionnelles. Sous l’effet combiné des sorties de fonds liées au ETF et de la panique provoquée par les ventes massives issues de Mt. Gox, les principales cryptomonnaies de valeur continuent de décliner. Pourtant, comparé à la chute de Bitcoin, passée de 65 000 dollars à une baisse hebdomadaire de 7,72 %, Ethereum fait mieux (-3,18 %), montrant ainsi une résilience relative et un soutien plus marqué. Par ailleurs, il convient de noter que de nombreux développements positifs ont émergé récemment concernant les fondamentaux d’Ethereum.

Premièrement, la clarification de son statut non-valeur. La semaine dernière, ConsenSys a annoncé sur les réseaux sociaux que la SEC avait décidé de clore sa procédure d’enquête de 14 mois sur Ethereum. Bien que le litige entre les deux parties concernant ETH se poursuive, cet événement constitue sans conteste un jalon dans la régulation du secteur.

La fin de l’enquête implique que la SEC ne portera probablement pas d’accusation selon laquelle la vente d’ETH constituerait une transaction boursière. Ce point corrobore l’approbation du formulaire 19b-4 pour le ETF Ethereum, dont l’adoption implicite suppose justement qu’Ethereum n’est pas considéré comme une valeur. Avant cette annonce, certains bruits couraient toutefois selon lesquels la SEC pourrait encore jouer sur ce terrain, notamment parce que sa présidente avait systématiquement évité de clarifier publiquement le statut d’Ethereum, même après l’approbation du ETF.

D’autre part, si Ethereum n’est plus catégorisé comme une valeur, alors son mécanisme POS (preuve d’enjeu) et l’activité de « staking » associée ne seraient vraisemblablement pas non plus considérés comme des activités réglementées. Cela ouvrirait la voie aux émetteurs de ETF spot Ethereum d’intégrer cette fonctionnalité. Auparavant, en raison de la réticence affichée par la SEC vis-à-vis du staking, tous les candidats avaient supprimé toute mention du staking dans leurs documents S-1, suscitant des doutes quant à la compétitivité de ces produits. Pour les investisseurs, un ETF sans rendement de staking mais avec des frais de gestion supplémentaires offrirait un rendement inférieur à celui d’un simple achat direct d’ETH. Il faut cependant rappeler que ces critiques omettent souvent une contrainte réglementaire américaine importante : les grandes institutions financières telles que les banques ne peuvent généralement pas acheter directement des actifs numériques.

Deuxièmement, l’approche du calendrier du lancement du ETF. Bien que la présidente de la SEC ait indiqué en interview que l’approbation interviendrait cet été, l’absence de date précise avait maintenu les marchés dans une attente angoissée. Récemment, une estimation concrète a émergé. Le 21 juin, Eric Balchunas, analyste ETF chez Bloomberg, a annoncé sur les réseaux sociaux que les émetteurs de ETF spot Ethereum devraient soumettre dans la soirée une version modifiée de leur formulaire S-1. Par la suite, la SEC notifierait les modifications finales et l’entrée en vigueur du document, permettant ainsi un lancement officiel du ETF spot le 2 juillet. Compte tenu de ses précédentes prévisions exactes concernant le lancement du ETF Bitcoin et le revirement inattendu du ETF Ethereum, cette date est jugée crédible.

Par ailleurs, Standard Chartered a confirmé publiquement qu’elle travaillait à la création d’une plateforme de négociation pour Bitcoin et Ethereum. Si cette information se confirme, cela élargira davantage les canaux d’accès et réduira encore les barrières d’entrée pour les investisseurs. Toutefois, dans l’état actuel des choses, les institutions traditionnelles font face à de grands défis en matière de faisabilité réglementaire et d’infrastructure avant de pouvoir véritablement opérer dans ce domaine.

Bien que les bonnes nouvelles s’accumulent, la performance réelle des prix reste décevante. Quant au ETF imminent, les opinions du marché restent partagées.

En matière de taille du marché, le ETF Bitcoin offre un excellent exemple de référence. Selon les données de Farside Investors, depuis son lancement en janvier, les produits liés au BTC ont accumulé un flux net de 14 milliards de dollars, avec un actif sous gestion (AUM) dépassant 50 milliards. Pour autant, l’échelle future du ETF Ethereum suscite des inquiétudes.

La majorité des analystes pensent qu’Ethereum pourrait capter seulement 15 à 20 % de la part de marché de Bitcoin. Un analyste de JPMorgan estime que le ETF Ethereum attirerait entre 1 et 3 milliards de dollars nets d’ici la fin 2024. Andrew Kang, cofondateur de Mechanism Capital, partage une vision similaire et a publié un article détaillé analysant l’impact du ETF spot Ethereum sur le marché.

Selon lui, en excluant les transactions de couverture et les roulements sur le marché spot, les flux nets réels du ETF Bitcoin s’élèveraient à 5 milliards de dollars. En se basant sur l’estimation d’Eric Balchunas selon laquelle le volume d’ETH pourrait atteindre 10 % de celui du BTC, cela signifierait que les flux d’achat nets réels durant les six premiers mois suivant l’approbation pourraient atteindre environ 500 millions de dollars, voire 1,5 milliard dans un scénario optimiste.

Il insiste sur le fait que les ETF, destinés aux institutions traditionnelles telles que les fonds de pension, les dotations ou les fonds souverains, rencontrent peu d’engouement pour Ethereum. Premièrement, les positions institutionnelles sur Ethereum sont déjà plus faibles que celles sur Bitcoin. Avant l’approbation du ETF, les positions sur Ethereum sur CME représentaient seulement 0,3 % de l’offre totale, contre 0,6 % pour le BTC. Pourtant, avant le lancement du ETF, ETH a grimpé de 400 % depuis ses plus bas, tandis que BTC n’a progressé que de 275 %, ce qui laisse présager un potentiel de hausse plus limité pour ETH. Deuxièmement, les indicateurs quantitatifs sont décevants : un chiffre d’affaires annualisé sur 30 jours de 1,5 milliard de dollars, un ratio cours/bénéfice (PER) de 300, et un PER ajusté à l’inflation qui devient négatif.

Une raison plus pragmatique réside dans le caractère soudain de l’approbation : les émetteurs n’ont pas eu le temps nécessaire pour convaincre les détenteurs d’ETH de convertir leurs actifs en parts de ETF. Opter pour le ETF implique aussi de renoncer au rendement du staking. Andrew anticipe un cours d’ETH compris entre 3 000 et 3 800 dollars avant le lancement du ETF, puis entre 2 400 et 3 000 dollars après. Si BTC atteint 100 000 dollars au dernier trimestre 2025 ou au premier trimestre 2026, cela pourrait freiner la hausse d’Ethereum et des altcoins, abaissant davantage le ratio ETH/BTC, qui évoluerait entre 0,035 et 0,06 au cours de l’année suivante.

Face à ces vues baissières, des perspectives haussières existent naturellement aussi.

En réponse à l’analyse d’Andrew Kang, Degentrading a lancé une contre-offensive, estimant que le prix d’Ethereum pourrait atteindre 6 000 dollars d’ici septembre. Il souligne que, dans ses discussions avec des professionnels de la finance traditionnelle, l’enthousiasme pour ETH — voire pour SOL — dépasse souvent celui pour BTC. Bien que la capitalisation d’Ethereum soit d’environ un tiers de celle de Bitcoin, sa liquidité n’est que d’environ 10 % de celle du BTC, ce qui signifie qu’un afflux de 3 à 4 milliards de dollars aurait un impact significatif sur le prix de l’ETH. En outre, le trust ETH de Grayscale exerce une pression de vente moindre que celle du trust BTC, ce qui constitue un avantage supplémentaire. Un récent rapport de Deribit Insights émet également un signal haussier : la prime payée pour les options d’achat (call) d’ETH à échéance septembre et strike à 4 000 dollars dépasse déjà 12 millions de dollars, reflétant une montée de l’optimisme à moyen terme.

Quelles que soient les controverses externes, les émetteurs de ETF ont déjà entamé une guerre des frais. La semaine dernière, plusieurs émetteurs de ETF spot Ethereum ont déposé des versions modifiées de leur formulaire S-1. Pour conquérir le marché, les frais appliqués sont généralement plus bas que ceux du ETF Bitcoin : VanEck a annoncé des frais aussi bas que 0,20 %, proches des 0,19 % de Franklin. Dans ce contexte, d'autres acteurs comme BlackRock seront poussés à maintenir leurs frais sous la barre des 30 points de base.

Précédemment, Cathie Wood et Ark Investment Management avaient abandonné la course au ETF Ethereum, arguant qu’il n’était pas rentable. Elle a expliqué que le ETF spot Bitcoin n’avait généré aucun bénéfice pour son entreprise, en raison de frais trop bas (0,21 %), comparables à ceux des autres émetteurs de ETF Bitcoin, mais bien inférieurs aux taux pratiqués sur les ETF non-crypto.

Dans ce contexte, autoriser le staking pourrait renforcer la compétitivité du ETF Ethereum. Bien qu’aucun émetteur n’ait encore modifié sa position pour inclure le staking, la pression économique pourrait les amener à revoir leur position à l’avenir. Cependant, si le staking est intégré, les émetteurs choisiraient probablement de devenir eux-mêmes validateurs en créant leurs propres nœuds, pour des raisons de sécurité et d’efficacité. Cela risquerait alors de diluer la part de marché d’autres projets de l’écosystème Ethereum.

Revenons à Ethereum lui-même. En tant que principale plateforme d’applications dans le monde crypto, le prix de l’ETH reflète en réalité l’état général du développement de l’écosystème numérique. Mais ces dernières années, avec le ralentissement de l’innovation applicative, les cycles spéculatifs autour d’Ethereum se concentrent désormais principalement sur ses mises à jour techniques. Hormis l’activité générée par le staking, ETH joue surtout un rôle symbolique en tant que monnaie phare du marché.

Comparé au consensus fort sur la valeur de Bitcoin, la position d’Ethereum aux yeux des institutions reste ambiguë. D’un côté, c’est vu comme une valeur bleue dans la catégorie technologique, le leader incontesté du monde blockchain. Mais d’un autre côté, c’est perçu comme un produit d’investissement plus facilement remplaçable, moins robuste en termes de stabilité de valeur que Bitcoin, parfois descendant sans suivre les hausses, et offrant des performances inférieures à certaines actions américaines. Dans un contexte où l’innovation applicative stagne, la croissance de l’écosystème Ethereum ralentit, les cycles MEME se succèdent, et l’on entend régulièrement parler de Solana dépassant Ethereum.

Bien que la supériorité d’Ethereum comme actif d’investissement par rapport à Bitcoin fasse l’objet de débats, personne ne remet en cause son importance ni son effet réseau. C’est précisément pourquoi le marché suit de près l’arrivée du ETF Ethereum : les fonds injectés via le staking pourraient se diffuser vers d’autres altcoins, contrairement aux flux issus de Bitcoin.

En examinant l’ensemble des scénarios de prix, il est probable qu’Ethereum connaisse une forte volatilité après l’approbation du ETF. L’hypothèse d’un « sell the news », suivie d’une tendance baissière à court terme mais haussière à long terme, correspond aux attentes du marché. D’ailleurs, avant même le lancement, les spéculations autour des différentes cryptomonnaies de l’écosystème ont déjà commencé — une stratégie alternative de création de valeur.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News