Cobie : Lorsque les jetons à faible circulation et à haute FDV dominent, les profits à la hausse ont déjà été répartis en privé.

TechFlow SélectionTechFlow Sélection

Cobie : Lorsque les jetons à faible circulation et à haute FDV dominent, les profits à la hausse ont déjà été répartis en privé.

Les jetons nouvellement émis deviennent non investissables.

Rédaction : Cobie

Traduction : TechFlow

Cet article abordera la question des nouveaux jetons lancés récemment, en mettant l'accent sur les problèmes courants et les malentendus liés à ces actifs, souvent qualifiés de « faible flottant, haut FDV ».

Avant de commencer — si certains éléments vous semblent confus, je vous recommande de lire un article que j'ai publié en 2021 : « Le mythe des capitalisations boursières et des déblocages », qui pourrait vous aider.

Comme toujours, souvenez-vous : je ne suis pas conseiller financier. Je suis une personne biaisée, imparfaite, manipulée, un idiot dont l’esprit a dépassé son apogée pour entrer dans sa phase crépusculaire. Je titube dans le monde en essayant de tout comprendre, sans grand succès. Je suis en réalité un participant du secteur de la cryptomonnaie, ce qui signifie probablement que mon QI n’atteint même pas deux chiffres. J’évite autant que possible d’écrire sur les jetons que je détienne, mais je divulguerai mes positions dans les articles. Vous avez entendu parler du retour de RoaringKitty (le personnage emblématique du cas GME) ? Il a publié cinquante extraits incroyablement cool des Avengers. Bref, passons aux choses sérieuses.

Il y a trois ans, quand j’ai écrit cet article, je pensais que ce serait la dernière fois que je discuterais de la flottaison, du FDV et des jeux de valorisation. Peut-être étais-je naïf, pensant que les participants au marché deviendraient plus avisés face à ces dynamiques clés.

En réalité, ils choisissent ces nouveaux jetons comme « meilleurs investissements à long terme », arguant des raisons telles que « verrouillés pendant un an » ou d’autres arguments fantaisistes comme le graphique du nouveau jeton ou son attention concentrée.

Pire encore, d'autres acteurs du marché ont tiré parti de ces dynamiques. Équipes projet, exchanges, market makers et financiers se sont adaptés à ces mécanismes, les exploitant souvent pleinement à leur avantage.

Ainsi, selon moi, la majorité des nouveaux jetons lancés aujourd’hui sont fondamentalement non investissables, et les participants du marché font preuve d’une immaturité extrême quant à ces questions, gaspillant leur temps à pointer du doigt les symptômes plutôt que les causes profondes.

Dans cette série d’articles, j’aborderai certains problèmes présents sur le marché des nouveaux jetons et expliquerai pourquoi je choisis généralement d’éviter complètement les nouveaux lancements — sauf si vous savez exactement ce que vous faites et êtes prêt à effectuer des recherches approfondies.

Les gains à la hausse ont déjà été divisés en privé

Dans les marchés modernes, la « découverte de prix » de presque tous les actifs se fait en dehors du marché, et ces valorisations sont souvent attribuées en privé bien avant que le jeton n’existe réellement. En raison de la dynamique des marchés privés, beaucoup de cette découverte de prix est fortement exagérée.

Rétrospectivement, en 2024, certaines personnes regrettent même l’époque des ICO (Initial Coin Offering). En comparant les opportunités d’alors avec celles d’aujourd’hui, il est difficile de leur donner tort : sous certains aspects, l’ère des ICO était bien plus équitable que les dynamiques actuelles.

Retour sur les ICO : les inconvénients

Pour éviter toute mauvaise interprétation, je dois souligner que les ICO avaient aussi leurs défauts. Il est facile de se souvenir des ICO réussies, mais des centaines de projets ont levé des sommes à huit chiffres puis ont soit disparu, soit implosé lentement. (De plus, la plupart des régulateurs considèrent probablement les ICO comme illégales.)

Des centaines de millions de dollars ont été gaspillés par les petits investisseurs pour financer des projets irréalistes rendus possibles uniquement par la frénésie des ICO.

Même pour les projets réussis, les ICO ont souvent nui aux investisseurs. De nombreuses entreprises prometteuses ont vu leurs jetons devenir sans valeur, tandis qu’elles-mêmes obtenaient des fonds sans dilution, puis ignoraient progressivement ces jetons.

(Cela s’est produit même avec l’ICO de Binance — les investisseurs ont levé 15 millions de dollars pour construire Binance sans recevoir d’actions. Bien sûr, ceux ayant participé à l’ICO de Binance ne se plaindraient pas aujourd’hui : chaque BNB valait 0,15 dollar, en faisant l'une des ICO les plus performantes de l'histoire.)

Les avantages des ICO

Bon, nous savons que les ICO avaient des inconvénients, mais elles avaient aussi des avantages, plus faciles à illustrer.

-

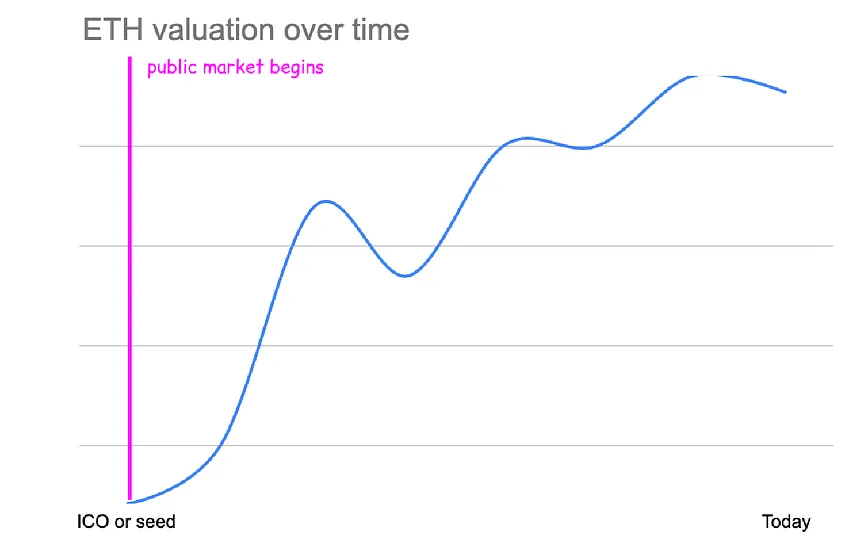

Ethereum a levé 16 millions de dollars lors de son ICO, vendant 83 % de l’offre initiale (60 millions d’ETH) à 0,31 dollar par ETH.

-

La valorisation effective de cette vente publique était d’environ 26 millions de dollars (un peu plus complexe à cause du minage et du staking, mais proche).

-

Les acheteurs de l’ICO d’ETH ont obtenu environ 10 000x en dollars (environ 70x en BTC) au cours actuel.

-

Si vous avez raté l’ICO d’ETH, le prix le plus bas disponible sur le marché était de 0,433 dollar en octobre 2015, seulement 1,5x supérieur au prix de vente initial. À ce moment-là, Ethereum était valorisé à environ 35 millions de dollars.

Bien qu’il soit désormais presque impossible de trouver des projets à une telle valorisation (26 millions de dollars), même pour les idées les plus farfelues au stade semence, il est rare de voir des valorisations aussi basses. L’essentiel est que, à l’époque, la découverte de prix et la croissance étaient accessibles à tous.

La découverte de prix entre 26 millions et 350 milliards de dollars s’est faite sur le marché public, accessible aux petits investisseurs. Pas de tour KOL, pas de calendrier de déblocage ni d’attribution, le prix le plus bas sur le marché offrait un rendement similaire à celui de l’ICO.

Le virage vers le financement privé

Après les actions réglementaires contre les ICO dans les grandes juridictions, les émetteurs de jetons ont cessé de lever des fonds auprès du public et se sont tournés vers les VC pour des financements privés.

Comparez le premier tour de financement de Solana en 2018 avec l’ICO d’Ethereum, et vous remarquerez des différences intéressantes.

-

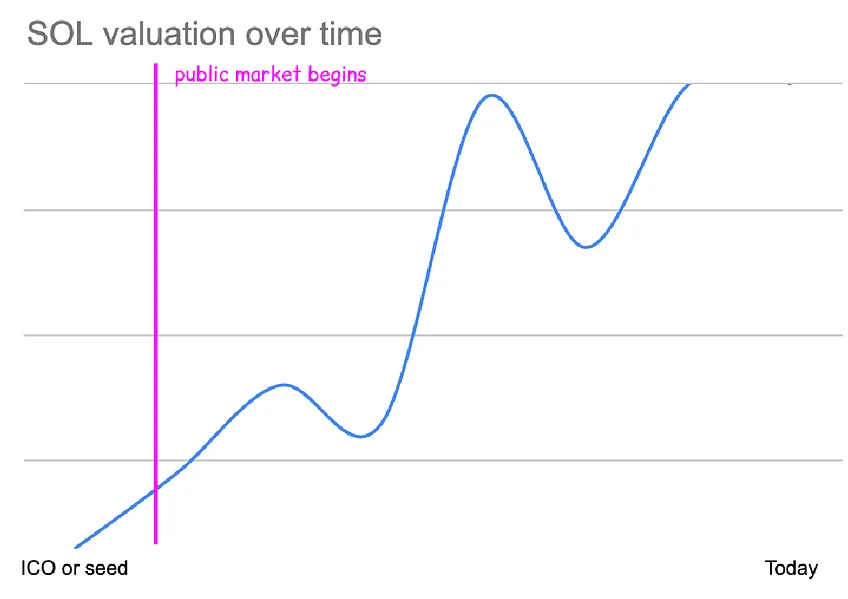

Solana a levé environ 3,2 millions de dollars, vendant ~15 % de l’offre à 0,04 dollar par SOL. La valorisation effective était d’environ 20 millions de dollars, similaire à celle de l’ICO d’ETH.

-

Les investisseurs du tour initial ont réalisé environ 4 000x en dollars au prix actuel (plus encore avec le staking annuel).

-

Si vous n’avez pas pu participer au tour privé, le prix le plus bas sur le marché était de 0,50 dollar en mai 2020, soit environ 12x supérieur au prix du tour initial.

-

L’achat au prix le plus bas a rapporté environ 300x. À ce moment-là, Solana était valorisée à environ 240 millions de dollars, avec moins de 5 % en circulation. Solana n’a eu qu’environ 10 mois de faible flottaison — elle a rapidement débloqué, libérant massivement les jetons en janvier 2021.

Les premiers tours privilégiés ont permis aux investisseurs d’obtenir en privé un gain de 10x sur la hausse de Solana (0,04 $ → 0,50 $).

(Solana a également eu d'autres tours privés à environ 0,20 $, ainsi qu'une vente publique limitée sur CoinList, également à environ 0,20 $.)

La frénésie de 2021

Solana a lancé en 2020, juste après le creux post-COVID de BTC et ETH. Leur vaste déblocage coïncida avec l’arrivée de nouvelles vagues d’utilisateurs dans la crypto. Ce modèle a fonctionné sur plusieurs jetons, et le phénomène dit « bullish unlock » a entraîné des hausses spectaculaires des valorisations privées.

Les valorisations initiales d’ETH et de SOL étaient toutes deux d’environ 20 millions de dollars. En 2021, les tours semences étaient très compétitifs, avec des grands VC en guerre d’enchères. Les prix des tours semences atteignaient désormais des centaines de millions.

(Je me souviens avoir refusé avec dégoût un tour semence valorisé à 100 millions. Le projet a ensuite démarré à 4 milliards de FDV, me faisant rater un gain 40x. Ayant appris la leçon, j’ai investi dans le prochain projet à 100 millions. Il a échoué, zéro, inactif.)

Alors que les valorisations privées grimpaient en flèche, les traders affirmaient sur les marchés liquides que « le FDV est une blague », et tous les graphiques étaient verts.

Axie Infinity a atteint une valorisation d’environ 50 milliards, avec seulement ~20 % des jetons en circulation. Filecoin a touché un FDV de 475 milliards, contre une capitalisation de 12 milliards. L’augmentation de l’offre des jetons à haut FDV était masquée par l’afflux massif de nouveaux entrants.

Alors que les valorisations entièrement diluées montaient en flèche, les VC étaient de plus en plus prêts à payer cher en privé — « Si ce projet se négocie à 15 milliards, pourquoi ne pas enchérir à 300 millions ? Le risque de passer à côté est trop grand ! »

Les fondateurs acceptaient naturellement ces offres — ils pouvaient lever plus tout en cédant moins de jetons. Avant, ils devaient céder 10 % pour lever 2 millions à 20 millions. Maintenant, ils peuvent céder 1 % pour lever 2 millions, gardant davantage de jetons pour incitations, communauté ou (… surprise !) eux-mêmes.

Si un VC célèbre finance un projet prometteur à 100 millions, de nombreux autres VC moins prestigieux essaieront d’imiter. S’il a levé à 100 millions, ces suiveurs sans théorie d’investissement claire organiseront un nouveau tour à 300–500 millions. Un prix d’entrée légèrement plus élevé n’a pas d’importance, car le projet se négociera bientôt à des dizaines de milliards.

Les fondateurs acceptent facilement ces accords. Sans pression de marché, leur richesse « nominale » augmente, et ils recrutent de nouveaux membres pour faire réussir le produit. Bien sûr, la plupart de ces équipes se révéleront néfastes, mais ils ne le savent pas encore.

Avec ce modèle, au fil du temps, davantage de valeur et de découverte de prix sont capturés en privé.

La capture privée

Comparons maintenant les exemples précédents d’Ethereum et Solana avec des projets récents. Je prendrai Optimism et Starknet.

Considérons ces indicateurs : valorisation initiale, valorisation minimale sur le marché, pourcentage en circulation à ce moment, rendements privé vs marché.

Valorisation ICO ETH : 26 millions $

-

Valorisation minimale marché ETH : 35 millions $ FDV

-

Date de valorisation minimale : octobre 2015

-

Flottaison à ce moment : 100 % sur le marché — capitalisation de 35 millions $

-

Rendement ICO : 10 000x

-

Rendement marché : 7 500x

Valorisation tour semence SOL : 20 millions $

-

Valorisation minimale marché SOL : 240 millions $ FDV

-

Date de valorisation minimale : mai 2020

-

Flottaison à ce moment : 2 % sur le marché — capitalisation de 4 millions $

-

Rendement tour semence : 4 000x

-

Rendement marché : 300x

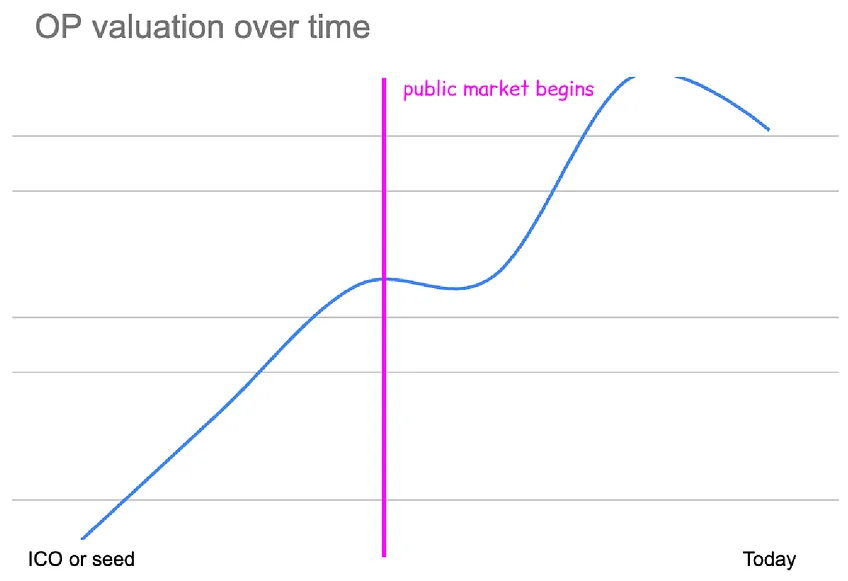

Valorisation tour semence OP : 60 millions $

-

Valorisation minimale marché OP : 1,7 milliard $ FDV

-

Date de valorisation minimale : juin 2022

-

Flottaison à ce moment : 6 % sur le marché — capitalisation de 95 millions $

-

Rendement tour semence : 183x

-

Rendement marché : 6x

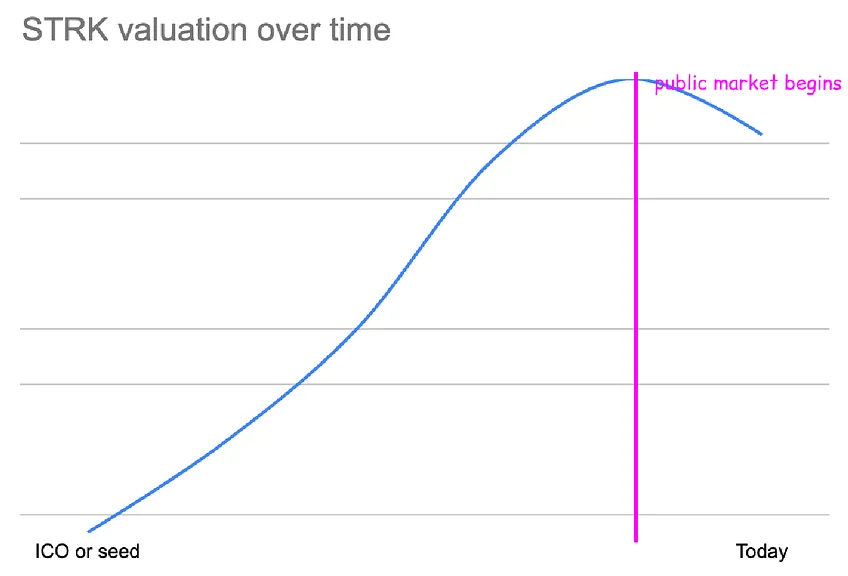

Valorisation tour semence STRK : 80 millions $

-

Valorisation minimale marché STRK : 11 milliards $ FDV

-

Date de valorisation minimale : aujourd'hui

-

Flottaison à ce moment : 7,5 % sur le marché — capitalisation de 800 millions $

-

Rendement tour semence : 138x

-

Rendement marché : aucun

Plusieurs points ressortent. D’abord, les valorisations initiales ont fortement augmenté.

-

Valorisation ICO ETH : ~26 millions $.

-

Valorisation tour semence SOL : ~20 millions $ FDV.

-

Valorisation tour semence OP : ~60 millions $ FDV.

-

Valorisation tour semence STRK : ~80 millions $ FDV.

-

Actuellement, les tours semences similaires dépassent 100 millions $ FDV.

Avec la hausse des valorisations initiales, les équipes bénéficient de multiples supérieurs, car elles détiennent l’intégralité de l’offre jusqu’à leur premier financement. Si StarkNet avait la même valorisation qu’Ethereum, les investisseurs initiaux auraient un rendement inférieur, leur prix d’entrée étant 4x plus élevé.

Franchement, je trouve cela acceptable.

À mesure que la crypto gagne en popularité et que les rendements de BTC et ETH prouvent leur valeur, il est logique que les fondateurs aient de meilleures options de levée. La demande pour les investissements précoces en crypto est énorme, donc les prix s’ajustent naturellement.

Mais la tendance la plus évidente dans ces données est l’écart colossal entre les rendements privés et publics.

-

Le rendement ICO d’ETH était 1,5x supérieur au marché.

-

Le rendement semence de SOL était 10x supérieur au marché.

-

Le rendement semence d’OP était 30x supérieur au marché.

-

Le rendement semence de STRK est infini, car aujourd’hui est le plus bas historique ; tous les acheteurs du marché ont perdu de l’argent, alors que le rendement semence est 138x.

Comme vous pouvez le voir, les gains sont de plus en plus capturés en privé.

Visualisons les tours privés de ces jetons :

-

Ethereum : une ICO, vendant 80 %, sans autre tour.

-

Solana : tour semence à 15 %, puis d’autres tours privés jusqu’à ~80 millions $ FDV avant TGE.

-

OP : tour semence ~60 millions $, puis tours privés à ~300 millions $ et ~1,5 milliard $ FDV avant TGE.

-

STRK : tour semence 80 millions $ FDV, puis tours à ~240 millions $, ~1 milliard $ et ~8 milliards $ FDV avant TGE.

Imaginez les graphiques de prix de ces actifs, incluant les prix privés (échelle logarithmique).

Tous partent d’un point similaire (20–80 milliards), mais la hausse est de plus en plus capturée en privé.

OP et STRK ont aujourd’hui des capitalisations similaires (11 milliards $), mais OP a besoin d’une hausse de 6x en marché ouvert, alors que STRK a chuté de 50 % pour y arriver.

Pour atteindre 11 milliards $, SOL aurait besoin d’un gain de 50x en marché ouvert, et ETH d’un gain colossal de 450x.

Les opportunités d’investissement comme l’ICO d’Ethereum existent toujours, mais sont désormais presque entièrement capturées par les marchés privés.

Le haut FDV reflète en partie la croissance naturelle de la demande

S’attendre à un FDV de lancement identique à celui d’il y a quatre ans est irréaliste.

Le volume de capital dans le secteur a été multiplié par 100, l’offre de stablecoins par 100, la demande pour de bons jetons crypto par 100, etc. Les nouveaux jetons seront lancés à des prix plus élevés, car la demande est plus forte et les valorisations comparables sont bien supérieures.

Évaluez les FDV en fonction de leur cohérence avec le reste du marché.

-

FDV de lancement de Solana : ~500 millions $.

-

À ce moment, Solana était classée dans le top 25.

-

Elle valait 1/4 de BNB, alors dans le top 10.

-

Lancée à 150 $ par ETH.

-

Lancée avec un ratio ETH/BTC de 0,02.

J’utilise ici le ratio ETH/BTC pour montrer la confiance et la demande pour Ethereum et les blockchains intelligentes, alors à un creux historique. Le scepticisme envers les « tueurs d’Ethereum » était immense. Une série d’alt-L1 avait déjà échoué.

Depuis, ETH a +20x, BTC +10x, SOL +138x, le marché général a grimpé fortement, et la confiance dans les alt-L1 est à un sommet historique.

Aujourd’hui :

-

Un top 25 aurait une capitalisation >5 milliards $, soit 10x plus que Solana à son lancement.

-

1/4 de la valorisation de BNB est maintenant ~9 milliards $, soit 20x plus.

-

ETH est à 3100 $, soit 20x plus.

-

Ratio ETH/BTC à 0,046, soit plus de 2x supérieur.

Si Solana lançait aujourd’hui, avec ces indicateurs, son FDV serait ~10 milliards $ — peut-être même sous-estimé, car cela ne tient pas compte de la popularité accrue des alt-L1.

De même, Avalanche en septembre 2020 :

-

FDV de lancement : ~2,2 milliards $.

-

Classée top 15.

-

Valeur = 1/2 de BNB, alors top 5.

-

Lancée à 350 $ par ETH.

-

Ratio ETH/BTC ~0,03.

Recalculé avec les prix actuels, le FDV de lancement serait 15–20 milliards $.

Les prix après crise

Autre angle : considérez le creux de Solana en 2022, après l’effondrement de FTX et la perte de confiance.

Dans un marché sévèrement déprimé, Solana a touché un plancher d’environ 5 milliards $. Cette valorisation fut l’une des meilleures opportunités d’investissement liquide des dernières années, rendue possible uniquement par l’expulsion totale de la fraude et du levier.

Depuis, le marché a fortement rebondi. Si on lançait aujourd’hui l’ICO d’Ethereum, elle lèverait bien plus que 16 millions $. Si Solana lançait son tour semence, la demande serait de plusieurs milliards $.

Vouloir acheter à des prix d’il y a 5–10 ans est compréhensible, mais c’est comme dire « je veux acheter ETH à 150 $ ». Oui, qui ne voudrait pas ?

Les anciens tours et FDV de lancement étaient tarifés relativement au risque pris, à la confiance dans ces actifs et dans la crypto globalement. La demande était moindre, donc les prix aussi.

Même fin 2020, les projets où j’investissais peinaient à boucler des tours de 2–3 millions $. Aujourd’hui, des projets irréalistes, simplement étiquetés « gamefi », sont surbookés.

Imaginez : si demain les fondateurs de Solana lançaient une nouvelle blockchain, à quel prix seriez-vous prêt à acheter ? Au moins un quart de la valorisation actuelle (25 milliards $ FDV) ? Même la moitié (50 milliards $) ?

Même 10 % de la valorisation actuelle de Solana serait très élevé, tant la demande est forte. Donc oui, les FDV sont plus élevés, car le marché global vaut bien plus et la demande est immense. Mais un haut FDV n’indique pas toujours une demande réelle. Il n’est pas toujours justifié.

Surtout récemment, ce n’est souvent pas le cas. Les acteurs ont trouvé des moyens d’exploiter ces leviers pour maintenir des valorisations artificiellement élevées.

Un problème majeur n’est pas que le FDV soit en moyenne plus élevé, mais que de nombreux nouveaux projets aient un FDV déconnecté de la réalité, tentant simplement de se fondre dans les autres hauts FDV.

Lancer un projet à plusieurs milliards est devenu normal, même sans données solides, et pour beaucoup, ces valorisations semblent indistinguables de celles de meilleurs projets.

La faible flottaison n’est pas le seul coupable

La faible flottaison en soi n’est pas mauvaise. Elle n’implique pas nécessairement un marché malsain ou une mauvaise gouvernance — c’est juste un paramètre à considérer. Beaucoup de jetons à faible flottaison ont eu des lancements sains.

Le calendrier d’émission du Bitcoin est bien connu : halving tous les 4 ans, réduisant l’offre neuve. La « flottaison » de BTC était <10 % durant la première année après le bloc génèse.

Solana a eu une flottaison très faible la première année, débloquée seulement après 10 mois.

Soit clair : je ne défends pas la faible flottaison.

Je pense qu’une flottaison plus élevée est toujours plus saine, et j’admire les projets qui visent 100 % rapidement. (Mais il semble difficile d’y parvenir sans nuire à ses intérêts à court terme.)

Je dis simplement que la faible flottaison seule n’est pas un problème évident si d’autres facteurs sont positifs. De même, une haute flottaison n’est pas un signal vert automatique ni un meilleur investissement.

La faible flottaison devient problématique combinée à d’autres dysfonctionnements : FDV injustifiés, accords inappropriés, manipulations.

Quand elle est mal utilisée, une faible flottaison est plus facile à manipuler — moins de dollars sont nécessaires pour fixer un prix élevé.

Oui, elle peut créer un décalage entre valorisation et réalité, surtout si les acheteurs ignorent ou méconnaissent ces indicateurs. Je pense qu’il est peu probable que des acheteurs agissent indépendamment de la valorisation. Plus probablement, ils ne vérifient pas ces métriques.

Pour se protéger, les acheteurs doivent évaluer l’équilibre entre flottaison, FDV et demande pour les jetons débloqués. Ils doivent se demander : quelle est la base coût des jetons verrouillés ? Quelle est la demande OTC ? Combien les détenteurs sont-ils prêts à vendre ?

Enfin, une flottaison rapportée élevée peut en réalité être faible.

Un exemple récent illustre cela :

Sur ce graphique, ~15 % de la flottaison est débloquée.

En regardant de près, seulement ~2 % provient de la « vente communautaire ». Le reste vient du « fonds de croissance écosystème », réservé aux incitations (airdrops) et contributeurs (développeurs, éducateurs, chercheurs).

Nous, externes, ignorons comment ces jetons seront distribués. Savons-nous même s’ils l’ont été ? La flottaison réelle (vendable) pourrait être seulement 2–3 %, malgré les 15 % rapportés. Cela signifierait que la capitalisation réelle est ~90 % inférieure à celle rapportée.

Cela montre que l’évaluation du pourcentage débloqué n’est pas suffisante. Pour les mauvais acteurs, exagérer la flottaison réelle est une technique efficace, surtout si le marché associe « faible flottaison = mauvais ».

Les acheteurs doivent étudier qui détient la flottaison débloquée, comment elle est utilisée, et s’il peut la distribuer.

Cette « découverte de prix privée » se produit sur un marché manipulé, produisant des valorisations trompeuses

Voici, selon moi, le cœur du problème « faible flottaison / haut FDV ». Le vrai problème avec le « faible flottaison » ou le « haut FDV » n’est pas la flottaison ou le FDV lui-même, mais que la découverte de prix se produit sur un marché privé manipulé, halluciné, ou les deux.

Présentons le « marché fantôme » (j’aurais voulu dire « domaine de l’ombre », mais j’essaie de ne plus être obsédé par Yu-Gi-Oh). Imaginez un marché où une seule personne, appelons-le Kain, contrôle toute l’offre de nouveaux jetons. Dans ce marché, chacun peut enchérir, mais seul Kain peut vendre.

Kain vend des jetons à Adam à 50 millions $. Les jetons d’Adam sont verrouillés. Kain vend plus à Eve à 300 millions $. Jetons d’Eve verrouillés.

Adam et Eve sont de bons investisseurs (peut-être grâce à la Bible ?), donc d’autres s’intéressent. Kyle, Bob et Taylor Swift enchérissent à 1 milliard $. Kain choisit Bob, qui achète à 1 milliard $. Kyle, refusé, craint de manquer l’opportunité et enchérit à 2,5 milliards $. Kain vend.

Adam a maintenant +50x. Il veut vendre. Il poste sur Twitter depuis des années, et voici enfin le gros gain. Même à 1 milliard $, il vendrait.

Eve a +10x, elle vendrait volontiers au-dessus de 1 milliard $.

Mais ils ne peuvent pas vendre, et Kain n’a aucune raison de baisser ses prix. C’est un marché manipulé, uniquement haussier.

Ce « marché fantôme » pré-lancement est une illusion. Ce n’est pas une découverte de prix basée sur l’offre et la demande, mais uniquement le prix maximal que les VC veulent payer. Cette dynamique pousse les valorisations à des niveaux insoutenables, comme on le voit dans les tombes de jetons 2020–2022, négociés bien en dessous de leurs valorisations privées.

Quand le jeton de Kain arrive sur Binance ou Coinbase, le marché fantôme évolue. Supposons qu’il se négocie à 5 milliards $. Même Kyle, entré tard, a doublé. Chaque investisseur veut maintenant vendre — peut-être que Kain est accusé d’un méfait, ou un concurrent lance une meilleure version.

Ils veulent vendre, mais ne peuvent pas sur le marché. Ils doivent attendre le déblocage. Alors ils cherchent en privé, avec des remises de 60 %.

Le prix réel est 5 milliards $. Mais sur le marché fantôme, il est à 2 milliards $. Le vrai problème des jetons à faible flottaison est cette divergence entre prix des jetons circulants et prix des jetons verrouillés. Si le marché fantôme est bien inférieur, le déblocage sera extrêmement douloureux.

(Inversement, si le marché fantôme est proche du prix réel, faible flottaison et déblocage imminent ne sont pas problématiques. On m’a dit que, avant un gros déblocage, les SOL verrouillés se négociaient seulement 15 % moins cher, et que MultiCoin, Jump, Alameda ou d’autres les achetaient tous.)

La découverte de prix publique crée des marchés plus sains. Certains déblocages sont si douloureux parce que la découverte de prix n’a jamais eu lieu — on testait juste le prix maximal possible.

Les prix fantômes diffèrent fortement des prix réels. La plupart des participants ne peuvent pas les suivre, donc ils ne peuvent pas anticiper la douleur du déblocage.

Choisir de sortir

Les parties 2 et 3 exploreront les incitations des autres acteurs du marché, et expliqueront pourquoi ces lancements maintiennent de si hautes valorisations.

Ces suites aborderont aussi des solutions pour créer des marchés plus sains — et pourquoi cela servirait leurs intérêts.

Entre-temps, voici un conseil simple pour les lecteurs qui n’ont pas le pouvoir de changer ces dynamiques structurelles.

Acheter un FDV gonflé est un choix — vous pouvez choisir de ne pas jouer, et vous devriez probablement le faire

Cela semble évident, mais le mantra « investir d’abord, enquêter après » ne convient pas à beaucoup d’entre vous. Soit ça, soit vous sautez l’enquête.

Les informations sur la capitalisation et le FDV sont toujours publiques — les déblocages aussi, sauf si le projet est opaque. L’économie token montre souvent qui détient quoi. Trouver les prix privés est difficile, mais possible.

Si l’un de ces éléments manque — c’est un signal d’alarme ! S’il est flou ou confus — c’est un signal d’alarme majeur.

Même si vous pensez que le projet est excellent, vous n’êtes pas obligé d’acheter.

En réalité, choisir de ne pas participer est la bonne réponse face aux récents lancements.

Si les stratégies actuelles échouent ou sont rejetées par le marché, projets, fondateurs, exchanges et autres devront ajuster leurs plans.

J’ai vu des projets adapter leurs plans de lancement face au rejet des récents méta-univers et memes. Avant d’acheter, étudiez la valorisation. Si elle ne vous plaît pas, refusez d’y participer.

Si vous pensez qu’un nouveau projet est génial et voulez en bénéficier, évaluez quand même le FDV et le calendrier. Même un grand projet

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News