À la découverte de Swell Network : le L2 le plus intéressant

TechFlow SélectionTechFlow Sélection

À la découverte de Swell Network : le L2 le plus intéressant

Cet article explore en profondeur le réseau Swell, examine sa croissance et analyse son architecture pour comprendre comment il se démarque parmi ses nombreux concurrents.

Rédaction : Kairos Research

Traduction : TechFlow

Introduction

Nous entrons rapidement dans une ère de prolifération des solutions de deuxième couche (L2). Avec l'émergence des services Rollup (RaaS), le seuil d'entrée pour lancer un L2 diminue continuellement, libérant ainsi une offre massive et rendant la différenciation entre ces nouvelles chaînes de plus en plus floue. Pour les blockchains indépendantes ou les protocoles de contrats intelligents qui n'existent initialement qu'en tant que tels sur le réseau principal, migrer vers un L2 devient particulièrement pertinent. La mise en œuvre d'un L2 permet aux protocoles ou blockchains existants d'éviter les coûts élevés liés au démarrage d'un ensemble de validateurs, tout en offrant une voie plus efficace d'accumulation verticale de valeur grâce à la sérialisation des transactions. Cependant, à long terme, si nous vivons véritablement dans un monde comptant des milliers de Rollups, cela signifie que nous assisterons à des centaines d'échecs et seulement quelques grands gagnants. Nous pensons que la majorité des activités se concentrera autour d’un petit nombre de L2 généralistes et spécialisés (par exemple, axés sur des secteurs clés comme la DeFi). Ce qui distinguera finalement les gagnants des perdants sera l'effet de réseau. À ce jour, Swell présente un fort potentiel pour figurer parmi ces leaders, pour plusieurs raisons. Mais concrètement, qu'est-ce que Swell ? Dans cet article, nous approfondirons le réseau Swell, examinerons sa croissance, analyserons son architecture, et comprendrons comment il se démarque de ses concurrents, ainsi que la manière dont il pourrait atteindre une position dominante en tant que deuxième couche.

Qu’est-ce que Swell ?

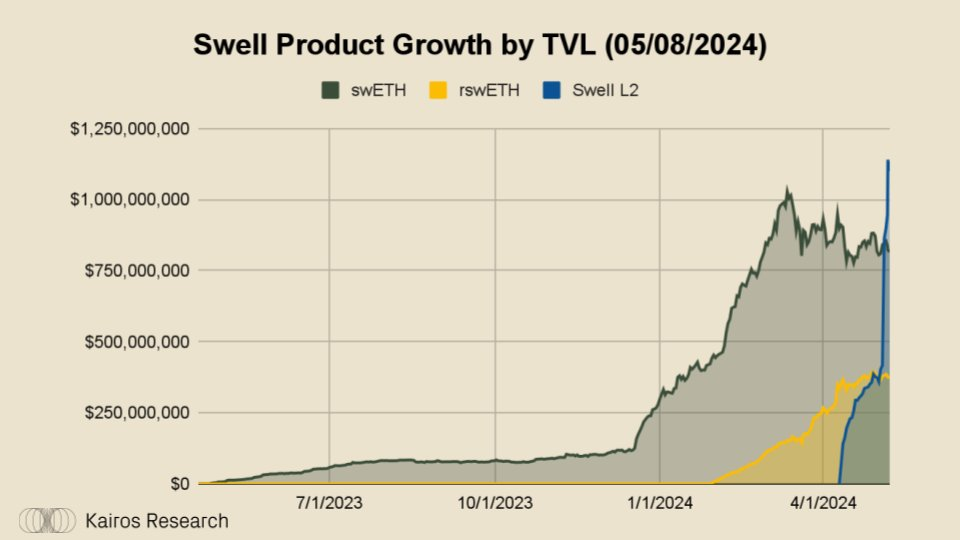

Swell se décrit comme un « protocole de mise en gage non dépositaire, dont la mission est de fournir la meilleure expérience mondiale en matière de mise en gage liquide et de reclassement, de simplifier l'accès à la DeFi, tout en garantissant l'avenir d'Ethereum et des services de reclassement ». Alors, quelle est la réalité ? Au moment de la rédaction de cet article, Swell a accumulé une valeur totale verrouillée (TVL) de 2,1 milliards de dollars (713 000 ETH). Dont 29,57 % sont placés dans son jeton de mise en gage liquide swETH, 17,78 % dans son jeton de reclassement liquide rswETH, et les 52,65 % restants dans le contrat de dépôt de son L2.

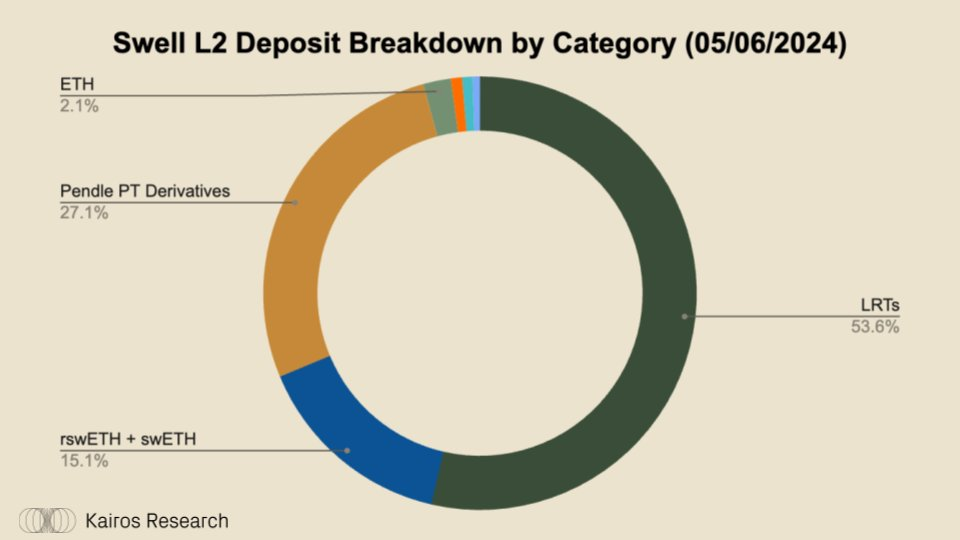

Comme vous pouvez le constater, la trajectoire de croissance des dépôts pré-lancement du L2 Swell est la plus rapide parmi tous les produits Swell. Examinons ce qui alimente cette croissance :

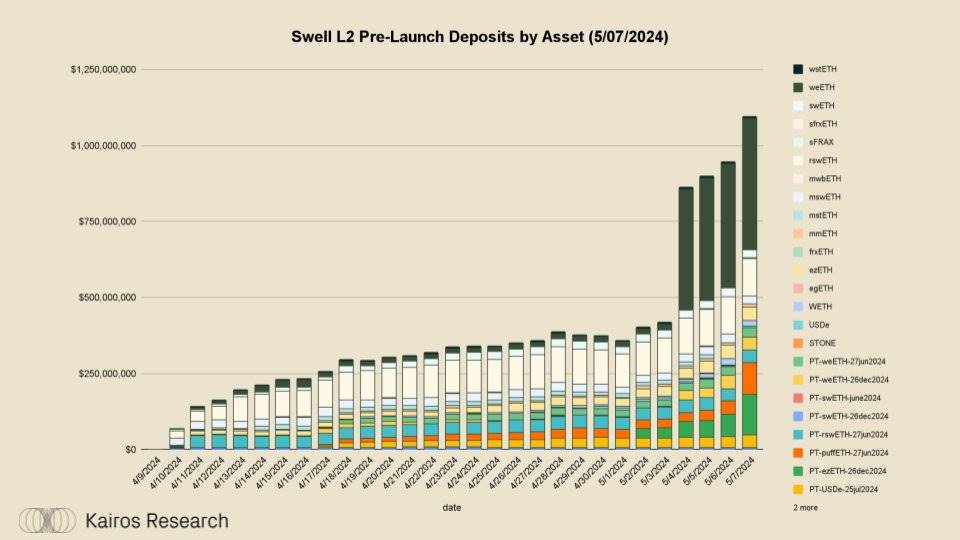

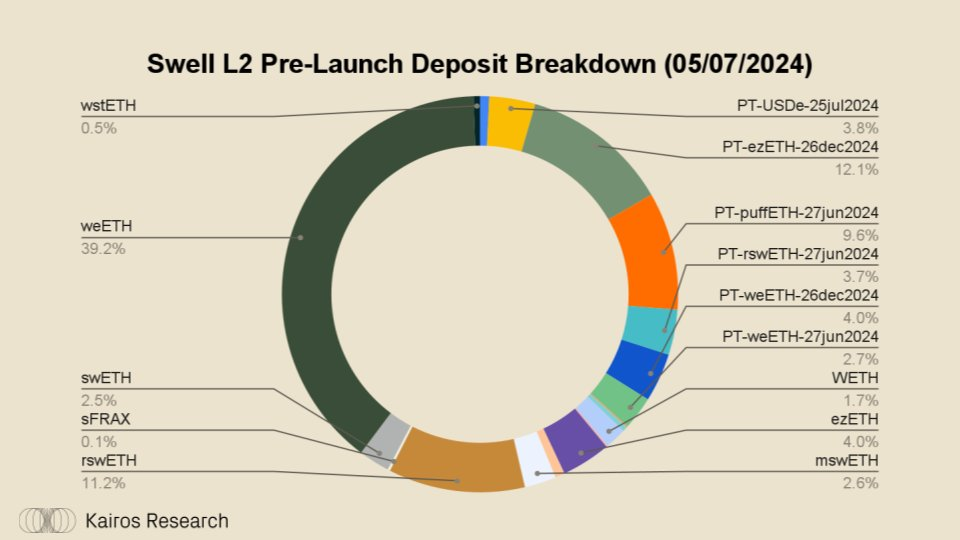

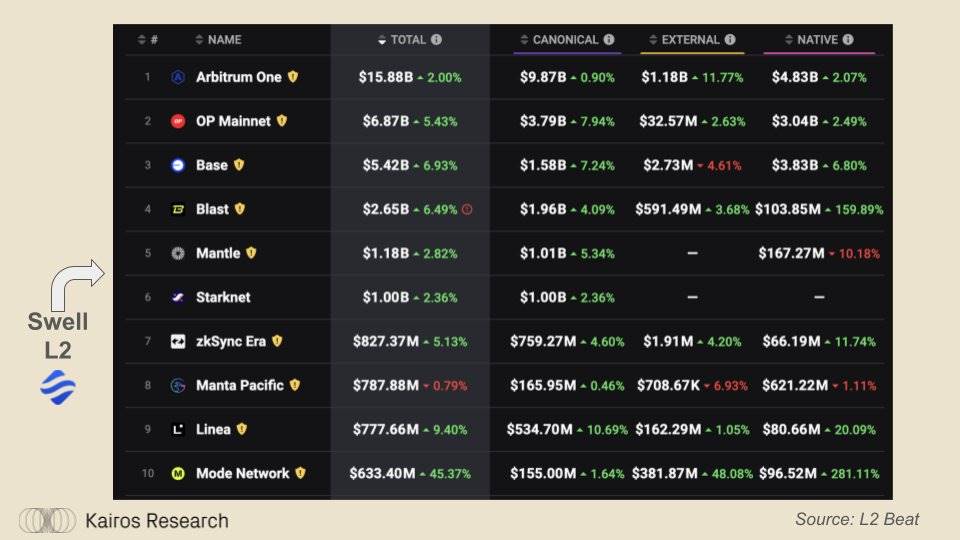

Comme visible ici, la majeure partie des dépôts sur le L2 Swell provient de jetons issus de l'écosystème Swell lui-même, tels que rswETH, swETH et les principaux jetons associés de Pendle. Ce sont les participants les plus alignés avec l’écosystème Swell. En outre, le L2 Swell accueille via Pendle des millions de dollars en d'autres LRT et leurs PT associés. En incluant leurs 1,1 milliard de dollars de dépôts, cela ferait de Swell la sixième entreprise par TVL, surpassant des L2 bien établis comme StarkNet, ZkSync Era, Manta, Linea, ainsi que le récemment lancé Mode Network.

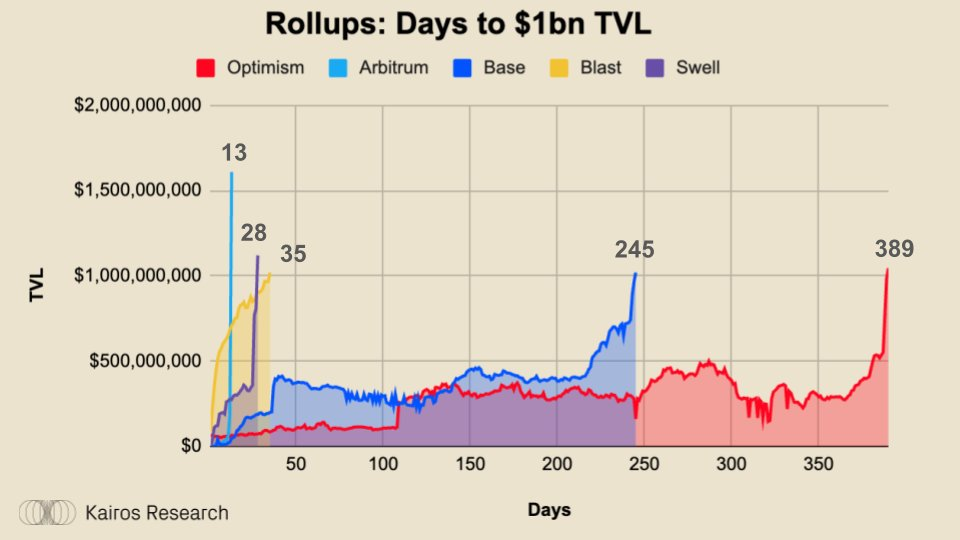

Ce qui est le plus frappant dans tout cela, c’est que le premier dépôt date d’il y a environ quatre semaines, soit le 9 avril. En seulement 28 jours, les dépôts pré-lancement du L2 Swell sont passés de zéro à plus d’un milliard de dollars, faisant de lui l’un des Rollups ayant atteint le cap des 1 milliard de TVL le plus rapidement, juste derrière Arbitrum. Il convient de noter que le L2 Swell n’est pas encore complètement opérationnel, mais même en le comparant à des géants comme Blast qui autorisent également les dépôts pré-lancement, la croissance de Swell reste supérieure, ayant atteint le milliard de dollars sept jours plus tôt que Blast.

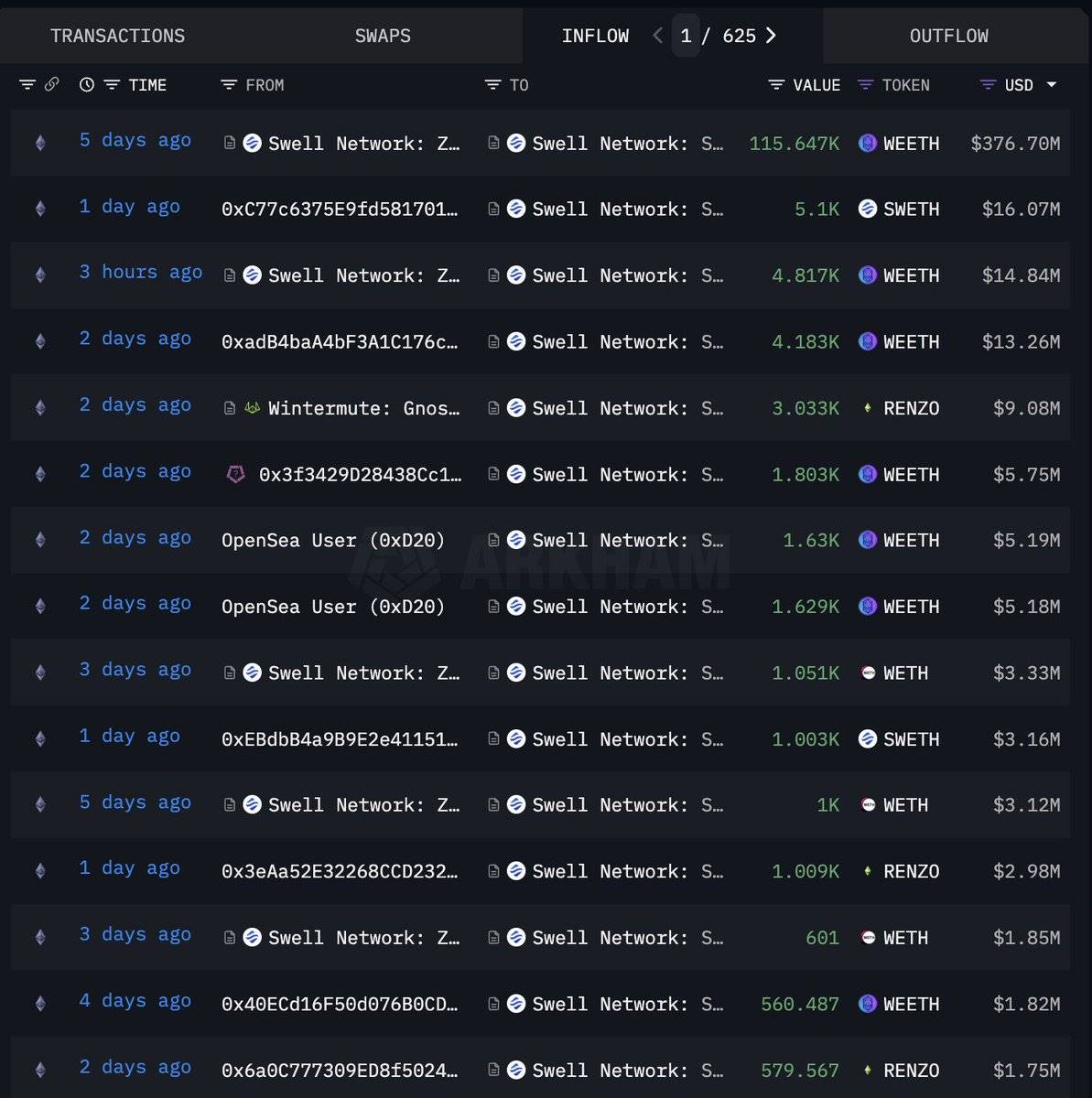

Un point important à souligner : une grande partie des dépôts sur le L2 Swell serait attribuée à une seule personne, Justin Sun, qui aurait déposé via son propre portefeuille 120 000 eETH d’EtherFi, alors d’une valeur de 376 millions de dollars. Aujourd’hui, ses dépôts représentent environ 30 % de la TVL totale du L2 Swell. Toutefois, après son dépôt initial, d’autres baleines ont commencé à effectuer des dépôts allant de plusieurs millions à dizaines de millions de dollars, notamment Wintermute qui a déposé environ 9 millions de dollars en ezETH de Renzo. Globalement, depuis le dépôt de Sun, la TVL du L2 Swell a augmenté de 360 millions supplémentaires.

Ils ont connu une croissance remarquable sur les dépôts pré-lancement, mais qu’est-ce exactement que le L2 Swell ?

Approfondir Swell L2

Le L2 Swell est véritablement unique.

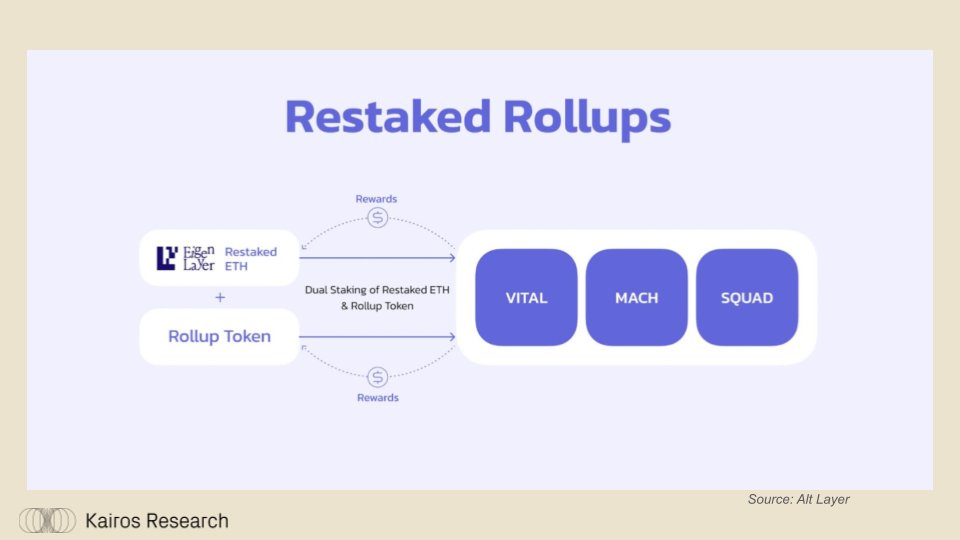

Du point de vue architectural, ils utilisent la pile technologique d’AltLayer comme « Rollup de reclassement », construit à l’aide du kit de développement Polygon (CDK). De plus, ils s’appuieront sur EigenDA comme couche de disponibilité des données, et surtout, intégreront nativement des « revenus natifs » directement dans la chaîne, générés par les récompenses de mise en gage et de reclassement. Enfin, fait notable, ils disposeront de leur propre jeton de reclassement liquide (LRT), le rswETH, qui servira de jeton gaz standard.

Il y a beaucoup à décortiquer ici. Analysons cela étape par étape.

Qu’est-ce qu’un Rollup de reclassement ?

En termes simples, un Rollup de reclassement est un Rollup utilisant la pile verticalement intégrée en trois parties d’AltLayer (AVS), composée de :

-

VITAL (AVS pour la validation décentralisée des états des Rollups)

-

MACH (AVS pour la finalisation rapide)

-

SQUAD (AVS pour le classement décentralisé)

Plus important encore, les Rollups de reclassement permettent de reclasser des LST comme swETH ainsi que le jeton SWELL lui-même. Lorsque le jeton SWELL est mis en gage, il peut accumuler les frais perçus par le séquenceur. Cela résout un problème majeur rencontré par les autres L2 actuels. Des projets comme Optimism, Arbitrum, StarkWare et de nombreux autres L2 plus petits souffrent d’un décalage d’incitations entre le séquenceur et les détenteurs réels du jeton, créant ainsi une asymétrie entre les utilisateurs et les entités juridiques ou laboratoires derrière ces L2. Bien que la plupart (voire la totalité) des L2 cherchent à corriger ce problème afin d’améliorer l’alignement entre le protocole et ses utilisateurs, ils ne font que rattraper leur retard. Dès le premier jour, Swell assure un alignement parfait des incitations entre les détenteurs de jetons et les utilisateurs réels de la chaîne.

Grâce à la suite d’outils fournie par AltLayer mentionnée précédemment, Swell a choisi d’utiliser le Kit de Développement de Chaîne Polygon (CDK) pour ses Rollups Validium à preuve de connaissance (ZK). Les Rollups Validium, popularisés principalement par Immutable X, traitent les transactions en privé hors chaîne, puis soumettent ultérieurement sur la blockchain principale (ici, Polygon) une preuve de validité, améliorant ainsi la vitesse des transactions et la confidentialité par rapport aux Rollups optimistes.

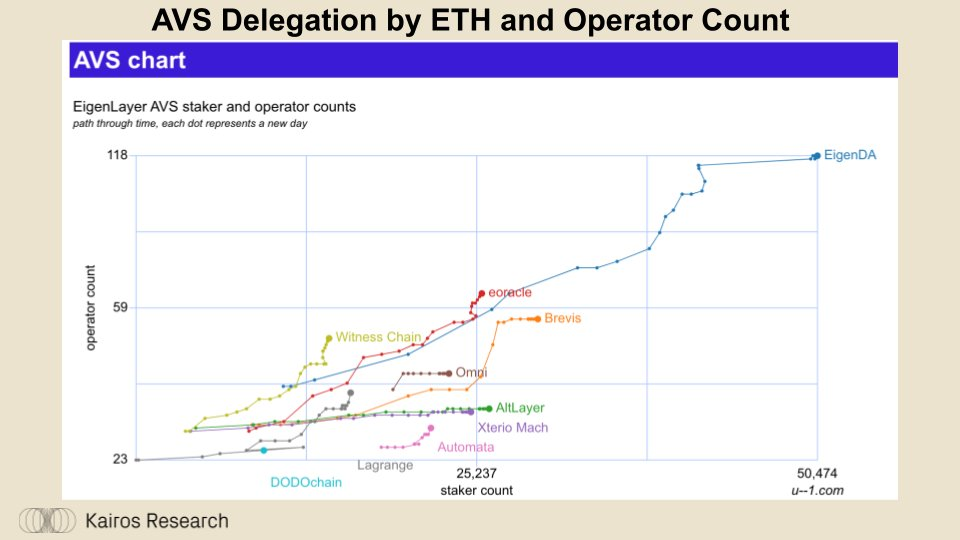

Outre le choix de leur pile technologique de Rollup, Swell a également opté pour EigenDA comme fournisseur de service de disponibilité des données (DA). EigenDA s’intègre dans une spirale vertueuse que nous aborderons plus en détail dans la section suivante. Au moment de la rédaction, EigenDA est le AVS le plus populaire, avec plus de 9 milliards de dollars de capital reclassé, réparti sur 118 opérateurs.

Alors, au-delà de toute cette architecture technique, comment Swell se distingue-t-il réellement ?

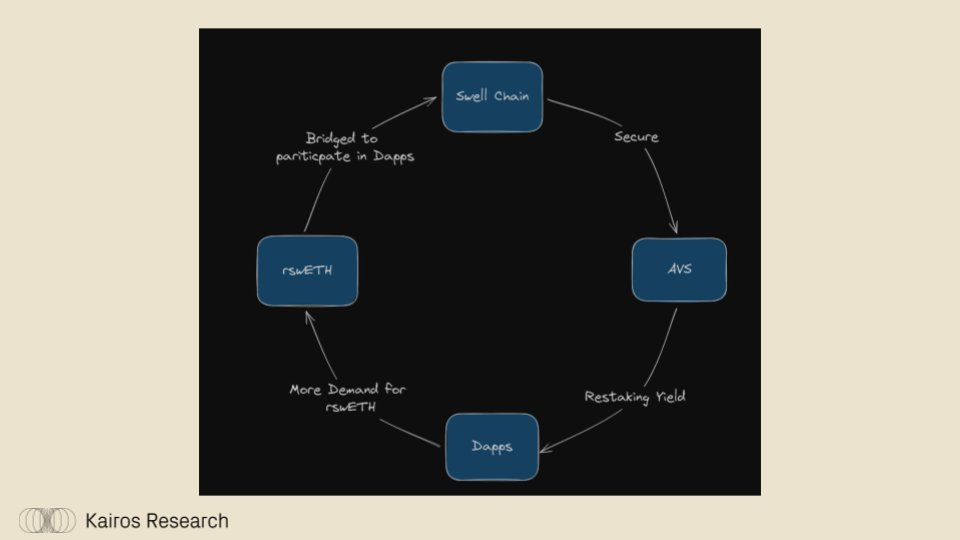

La clé réside dans son architecture ingénieuse qui crée une boucle de rétroaction unique, exploitant pleinement tous les domaines clés d’accumulation de valeur au sein de l’écosystème Swell et d’Ethereum.

Étant donné que le jeton carburant natif est le rswETH, les utilisateurs souhaitant utiliser des Dapps sur le L2 Swell doivent soit transférer leurs LRT, soit reclasser leur ETH pour obtenir du rswETH. Plus on reclasse de rswETH, plus la sécurité cryptoéconomique d’EigenLayer augmente, renforçant ainsi la sécurité collective de l’ensemble de la plateforme, élargissant la protection autour d’EigenLayer, attirant davantage de développeurs à construire des AVS. Un plus grand nombre d’AVS agrandit le marché global et pourrait potentiellement augmenter les rendements du reclassement. Pour les Dapps présents sur le L2 Swell, des rendements de reclassement plus élevés permettent une meilleure utilisation du rswETH ; plus les Dapps performantes attirent d'utilisateurs, plus les frais de séquenceur retournés aux stakers de SWELL augmentent, créant ainsi un cycle continu.

Objectivement, aucun autre protocole ou L2 n’offre un mécanisme vertical de capture réflexive de valeur identique à celui de Swell. Le succès ou l’échec de la plupart des réseaux cryptographiques dépend de leurs effets de réseau en matière de liquidité, et le L2 Swell est bien positionné pour tirer parti des domaines clés de valorisation à long terme offerts par Ethereum.

Capture des frais par Swell

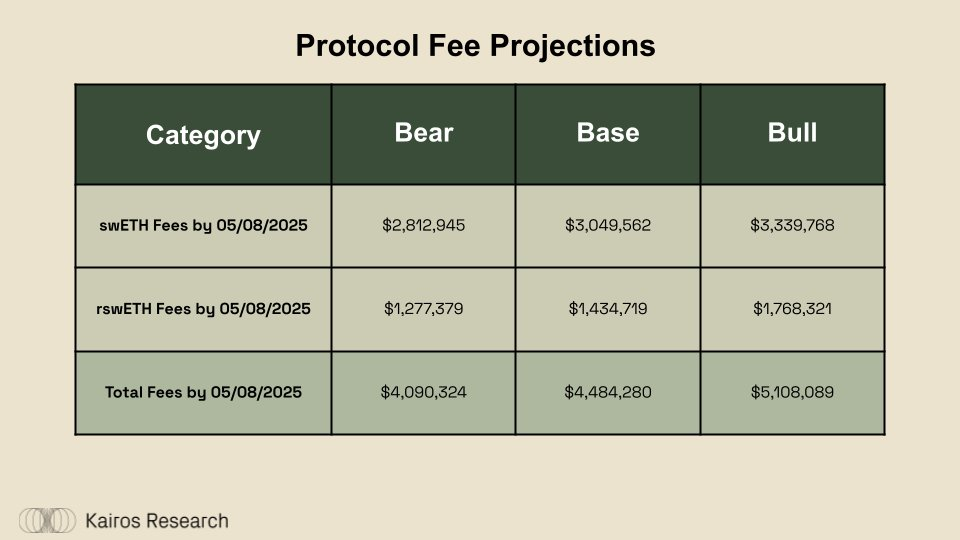

Pour les jetons swETH et rswETH, Swell applique un taux de commission standard de 10 %, réparti équitablement entre les opérateurs de nœuds et le département financier. Malgré le lancement de ces deux produits en moins d’un an, le protocole a déjà accumulé plus de 1 million de dollars de frais au moment de la rédaction. À l’avenir, dans un contexte de hausse du marché, ces revenus pourraient croître, dépassant potentiellement les 5 millions de dollars annuels.

Qui construit sur Swell ?

Comme nous l’avons vu, le L2 Swell est prêt à entrer en fonctionnement, mais quels projets vont se déployer sur sa chaîne ? Dans un article de blog publié par l’équipe de Swell, ils ont annoncé publiquement leur intention d’effectuer un airdrop du jeton SWELL aux déposants pré-lancement du L2 Swell. En outre, certains projets DeFi bien connus prévoient d’allouer une partie de leurs propres airdrops aux déposants pré-lancement du L2 Swell. Ces projets incluent :

-

Ion Protocol : une plateforme de prêt centrée sur les actifs en gage et reclassement. Ion a levé 2 millions de dollars lors d’un tour de financement pré-amorçage en juillet 2023, selon DeFi Llama, sa TVL s’élève à 6,27 millions de dollars.

-

Ambient Finance : un échange décentralisé (DEX) innovant « de zéro à un », dont l'intégralité du DEX fonctionne dans un seul contrat intelligent. Ambient est déjà déployé sur Ethereum, Canto, Scroll et Blast. Ils ont levé 6,5 millions de dollars lors d’un tour de financement amorçage en 2023 et affichent actuellement une TVL d’environ 87 millions de dollars sur DeFi Llama.

-

Brahma Finance : un environnement d’exécution et de garde sur chaîne, ayant levé 6,7 millions de dollars lors de tours de financement amorçage et extension amorçage en février 2022 et décembre 2023. Brahma est actuellement déployé sur Blast.

-

Sturdy Finance : une plateforme de prêt isolée avec liquidité partagée, permettant aux utilisateurs de créer sans permission des marchés monétaires liquides pour n’importe quel actif. Sturdy a levé 3,9 millions de dollars lors de tours de financement amorçage et stratégique en mars 2022.

Partenariats AVS

Par ailleurs, ces derniers jours, Swell a annoncé des partenariats avec trois AVS sur EigenLayer : Drosera, Brevis et LaGrange. Bien qu’il soit encore trop tôt pour conclure, étant donné l’alignement économique optimal de Swell avec les AVS, il pourrait devenir le centre de liquidité de facto pour tous les jetons AVS en dehors du réseau principal Ethereum. Swell ne captera probablement pas toute la liquidité, car les acteurs du marché matures chercheront à réaliser des arbitrages entre CEX et DEX pour ces jetons AVS, mais Swell pourrait néanmoins capturer une large part de la liquidité et des volumes de transaction des jetons AVS sur chaîne.

L’histoire de croissance de Swell

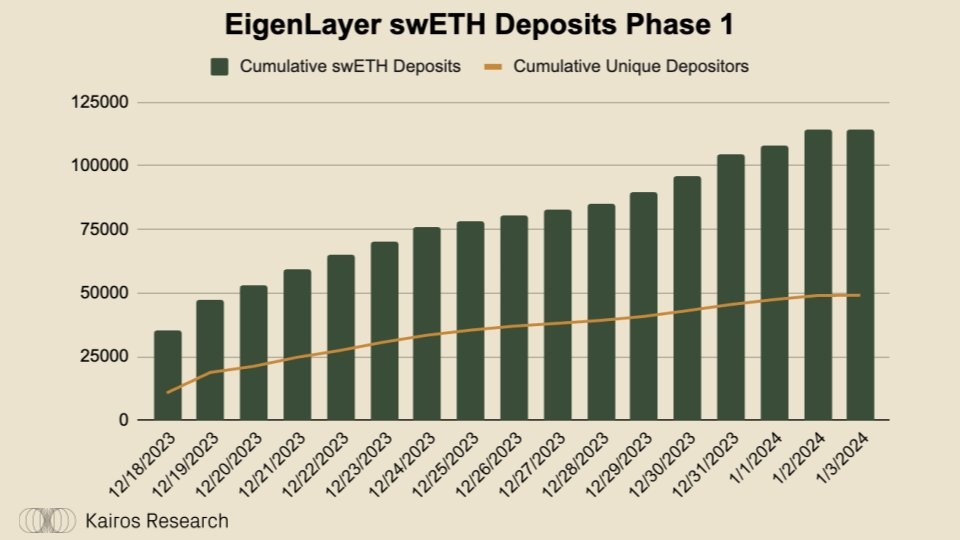

Pour mieux comprendre les perspectives de Swell, nous devons d’abord comprendre comment il en est arrivé là. En examinant l’historique de croissance de Swell, un événement clé ressort : le 18 décembre 2023, date à laquelle EigenLayer a ouvert les dépôts pour la « longue traîne » des LST. Ce jour-là uniquement, 35 000 swETH de Swell ont été déposés sur EigenLayer, et jusqu’à l’arrêt temporaire des dépôts le 3 janvier 2024, ce montant a augmenté de 225 %.

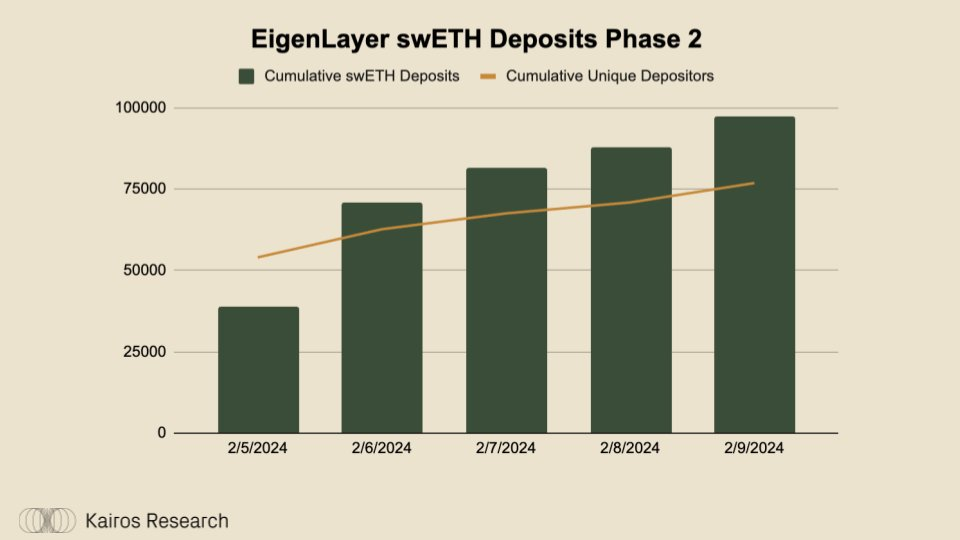

Durant la deuxième phase des dépôts sur EigenLayer, débutant le 5 février 2024, les dépôts ont à nouveau bondi à 39 000 le premier jour (+148 %), puis ont été suspendus à nouveau le 9 février (soit quatre jours plus tard).

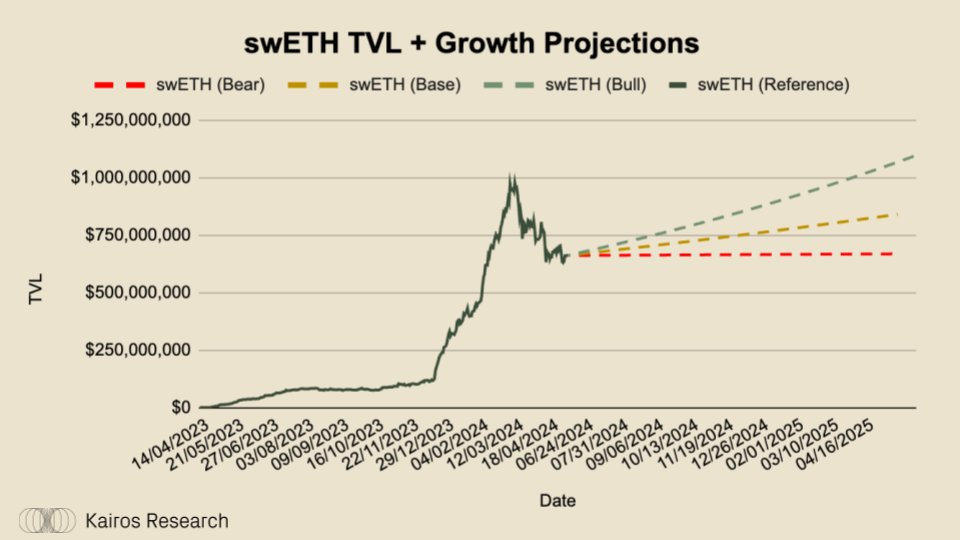

Aujourd’hui, swETH reste le deuxième LST le plus populaire pour le reclassement, stETH de Lido occupant toujours la première place. Étant donné que seulement 27 % de l’offre totale d’ETH est actuellement en gage, il existe encore un marché adressable (TAM) considérable pour les jetons de mise en gage liquide comme swETH. En outre, à mesure que davantage d’ETH seront mis en gage, les taux de récompense naturellement diminueront. Toute compression des rendements dans un environnement économique poussera les individus à rechercher d'autres opportunités à haut rendement. Dans la DeFi, cela pourrait se traduire par les détenteurs de swETH plaçant leurs fonds dans des protocoles à rendement fixe comme Pendle, où les utilisateurs peuvent obtenir un taux de récompense de 4,46 % contre environ 3,2 % pour la mise en gage classique. Les utilisateurs peuvent aussi recourir à des stratégies de levier circulaire via des protocoles de prêt pour amplifier leurs rendements. Nous anticipons une croissance continue de swETH, stimulée par la demande intrinsèque autour d’ETH et par de meilleures opportunités de rendement dans les protocoles DeFi.

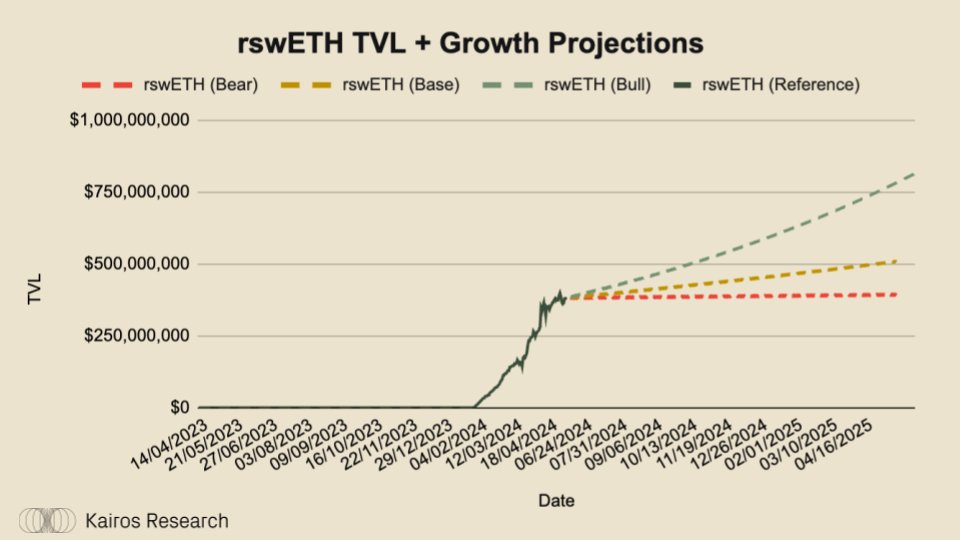

Une autre voie d'amélioration du taux de récompense passe par EigenLayer : les utilisateurs reclassant peuvent percevoir des récompenses supplémentaires en délégant leurs ETH reclassés à des opérateurs soutenant des services de validation active (AVS) sur le réseau. Toutefois, les LRT reclassés ont le même coût d’opportunité que l’ETH en gage, ce qui constitue l’un des principaux piliers de valeur du rswETH, car il permet aux utilisateurs de bénéficier des récompenses du reclassement. En outre, à condition qu’il y ait suffisamment de liquidité dans les pools, ils peuvent conserver des actifs liquides, contournant ainsi la période de retrait de 7 jours imposée par EigenLayer. Compte tenu des facteurs de demande autour du rswETH, nous prévoyons une adoption croissante de ce jeton.

À l’avenir, nous pensons que Swell est mieux positionné que tout autre L2 pour capter la majeure partie des activités DeFi liées au reclassement, y compris — mais sans s’y limiter — les jetons LRT, les jetons AVS, ainsi que les jetons de protocoles gravitant autour ou à proximité d’EigenLayer.

Risques liés au rswETH

Bien que l'utilisation du rswETH comme jeton gaz standard présente des avantages en termes de création d'une boucle de rétroaction positive, elle comporte également des risques. Toutefois, si la communauté prend conscience de ces risques potentiels, la probabilité de succès à long terme sera accrue. Concernant le rswETH, nous pouvons identifier trois catégories principales de risques :

-

Risque opérationnel :

-

Alors que les jetons de mise en gage liquide consistent simplement à engager l’ETH de l’utilisateur sur la blockchain sous-jacente Ethereum, les jetons de reclassement liquide (LRT) comme rswETH sont d’abord engagés sur la blockchain Ethereum, puis choisissent de participer à l’infrastructure de reclassement d’EigenLayer. Grâce au rswETH, les utilisateurs délèguent leurs ETH reclassés à un groupe d’« opérateurs » pré-approuvés, qui redistribuent ces ETH reclassés à travers plusieurs services de validation active (AVS) construits sur EigenLayer.

-

Au lancement, les AVS ne comporteront pas de pénalités (slashing), mais celles-ci devraient être implémentées prochainement. Chaque AVS aura ses propres conditions de slashing, que les opérateurs devront respecter scrupuleusement pour les éviter. En outre, Swell collabore avec Gauntlet, leader reconnu dans la gestion des risques protocolaires, pour aider à créer un cadre de sélection des AVS.

-

Risque de liquidité :

-

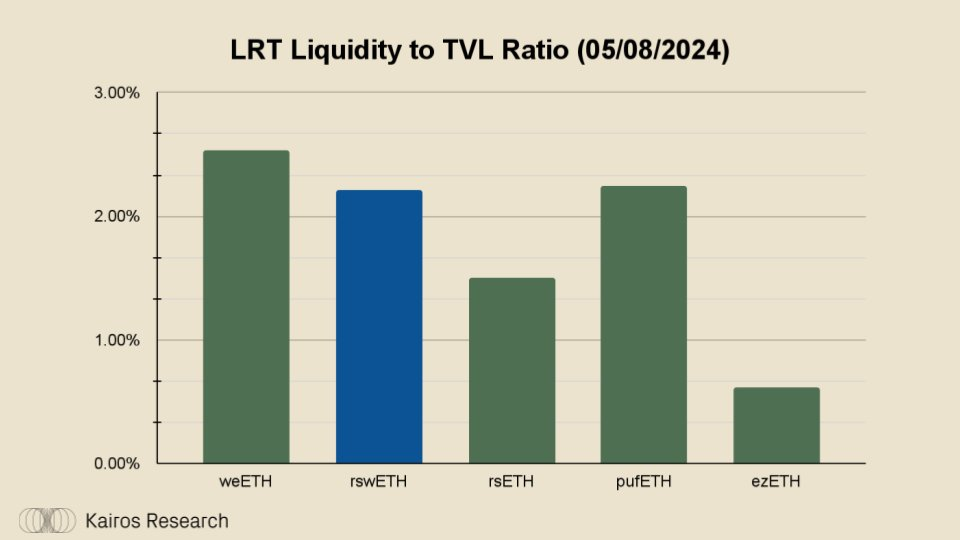

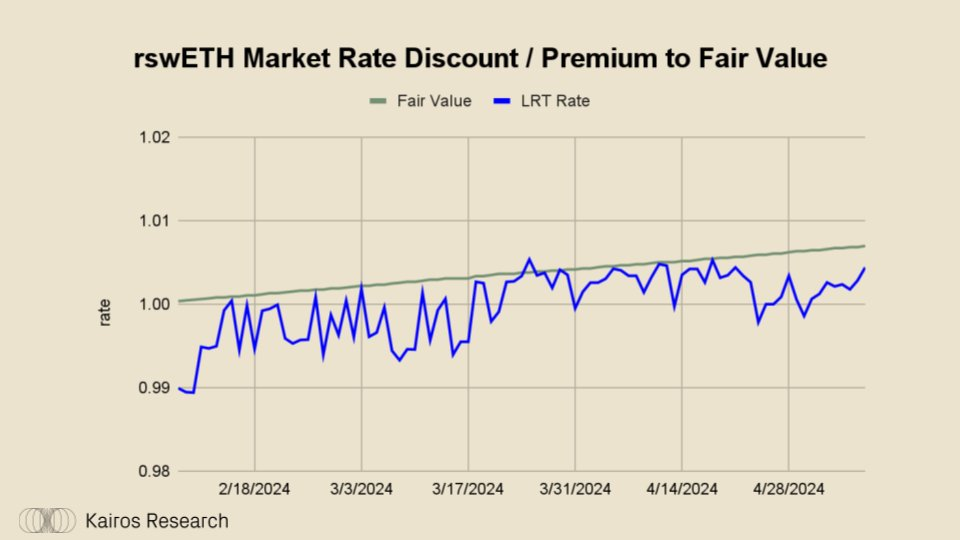

Ce risque concerne tous les LRT, pas seulement le rswETH, mais la liquidité reste primordiale. Le risque de liquidité consiste à garantir qu'il existe suffisamment de liquidité appariée au rswETH dans les pools adéquats pour maintenir son prix à 1:1 avec sa valeur juste. Ici, la valeur juste correspond au prix des actifs sous-jacents constitutifs du rswETH, à savoir l’ETH engagé et ses récompenses associées. Puisque le rswETH est un jeton non rebasé, il suit une courbe de rachat alignée sur le taux de récompense. En substance, cela signifie que le rswETH devrait toujours s’échanger à une « prime » par rapport à l’ETH seul. Au moment de la rédaction, le rswETH s’échange avec une décote de 0,55 % par rapport à sa valeur juste. Pour approfondir l’analyse du paysage de liquidité des LRT, consultez notre rapport sur la liquidité des LRT.

Lors de l’annonce du lancement du jeton REZ par ezETH, la situation de liquidité du rswETH a brièvement été affectée par un « décrochage » d’ezETH. Des agriculteurs spéculatifs ont utilisé toutes les méthodes possibles pour échanger ezETH, entraînant confusion pour rswETH et rsETH. Actuellement, rswETH s’échange avec une légère décote, mais cela pourrait se résorber dans quelques semaines après la mise en œuvre du retrait local de rswETH.

-

Risque de contrat intelligent :

-

Ce type de risque n’est pas spécifique à Swell, mais il est essentiel de le mentionner et de comprendre comment Swell cherche à l’atténuer. Swell a fait auditer l’ensemble de ses mises à jour antérieures ainsi que le contrat de dépôt pré-lancement du L2 Swell par plusieurs sociétés d’audit, notamment Sigma Prime + Cyfrin pour swETH et rswETH, Mixbytes + Hexens pour le contrat pré-lancement. En outre, Swell a mis en place via ImmuneFi un programme de primes aux bogues (bug bounty) allant de 1 000 $ à 250 000 $.

Conclusion et réflexions

En résumé, personne ne fait comme Swell — ils ont réussi à identifier les domaines clés d’accumulation de valeur dans l’écosystème Ethereum, et jusque-là, leur exécution a été excellente. Nous pensons que leur clé de succès en tant que L2 réside dans leur capacité à encourager les Dapps DeFi, en particulier celles axées sur EigenLayer, les LRT, les LST, etc., à construire sur leur L2. La structure de rétroaction unique mentionnée plus tôt illustre parfaitement leur compréhension de l’effet de réseau et de leur potentiel de croissance durable. En outre, à mesure que les LRT pourraient devenir la forme de mise en gage la plus populaire en DeFi, posséder verticalement toute la pile via un L2 comme Swell deviendra une stratégie très attrayante. Si vous ne possédez pas complètement la pile via le séquencement ou d'autres moyens, malheureusement, vous manquerez — voire perdrez — une partie des profits. Enfin, dans d'autres segments de L2, nous n’avons pas encore observé une compréhension similaire des marchés nichés à long terme. Nous prévoyons que d’autres essaieront d’imiter et de reproduire l’approche de Swell, mais Swell dispose d’un avantage indéniable de premier entrant dans cette « partie » sur Ethereum. Le vainqueur remporte tout, c’est aussi simple que cela.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News