La montée des Mème-coins vue à travers la théorie des trois plateaux de Ponzi

TechFlow SélectionTechFlow Sélection

La montée des Mème-coins vue à travers la théorie des trois plateaux de Ponzi

Les cryptomonnaies MEME sont en réalité une mauvaise adéquation temporelle des fonds.

Auteur : CaptainZ

La théorie des trois schémas a été proposée par Crypto Skanda comme modèle cognitif pour comprendre les structures de Ponzi. Cet article explore, à partir de cette théorie, les causes des trois vagues haussières du marché crypto : les tokens MEME correspondent à un schéma d'entraide, DeFi à un schéma de distribution de dividendes, et l'ICO à un schéma de fractionnement.

Qu'est-ce que la théorie des trois schémas ?

Selon Crypto Skanda, l'une des principales valeurs du crypto réside dans sa capacité à démocratiser et rendre négociable le phénomène de Ponzi.

Tout le monde peut émettre un actif, et ce dernier devient immédiatement négociable. En faisant abstraction des facteurs externes, chaque vague haussière du marché crypto est en réalité impulsée par une innovation fondamentale liée aux modèles de Ponzi. En étudiant ces innovations, on peut identifier, à partir de leurs principes premiers, les tendances majeures génératrices d'alpha à grande échelle.

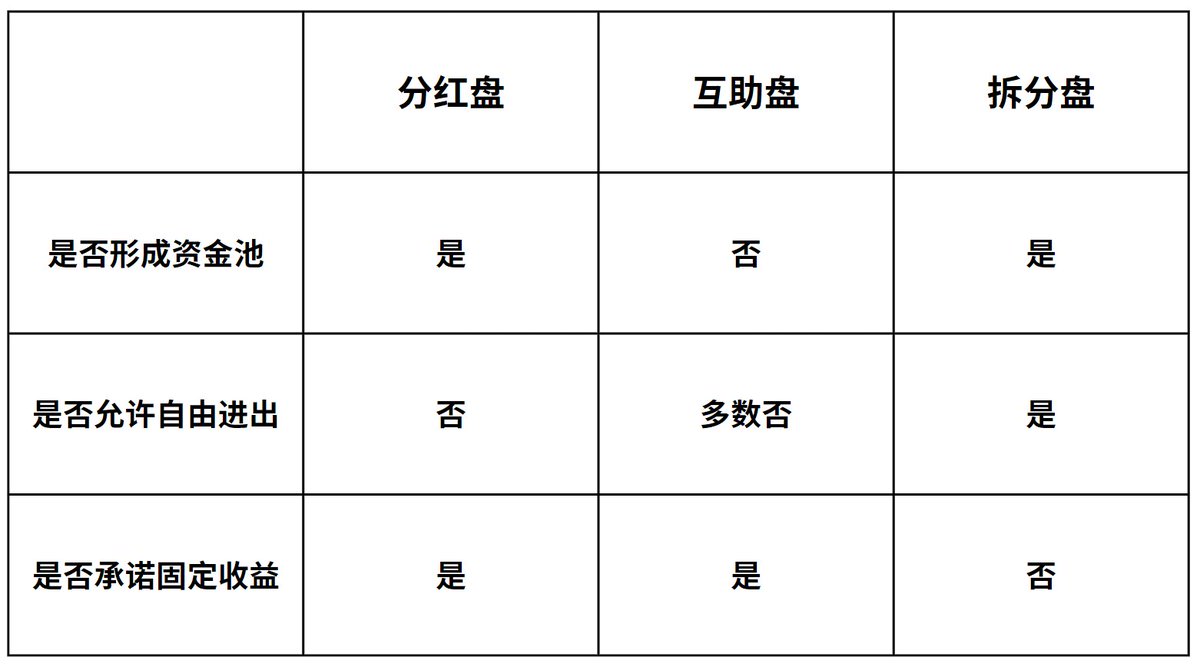

Bien que les apparences soient complexes, tous les schémas de Ponzi se ramènent essentiellement à trois modèles : le schéma de dividendes, le schéma d'entraide et le schéma de fractionnement. Tous les autres sont des combinaisons de ces trois formes. Il appelle « modèle des trois schémas » la méthode d’analyse fondée sur ce principe. Ces schémas peuvent apparaître isolément ou combinés, chacun ayant ses forces et faiblesses, ainsi qu’une logique propre à leur démarrage, gestion et effondrement.

- Schéma de dividendes : investissement unique d’un montant fixe, suivi d’une distribution linéaire dans le temps ;

- Schéma d'entraide : A transfère à B, B transfère à C, C transfère à A, créant un décalage de flux. Le gain est calculé par transaction ;

- Schéma de fractionnement : un actif existant est divisé en plusieurs nouveaux actifs. Des capitaux additionnels sont attirés via ces nouveaux actifs à prix bas. La plus-value provient de l’appréciation de ces actifs.

Sur le plan logique, les caractéristiques des trois schémas sont les suivantes :

Les MEME sont des schémas d'entraide

Le cœur du schéma d'entraide traditionnel repose sur un décalage intentionnel des flux financiers. Ce modèle implique généralement plusieurs participants qui s’envoient de l’argent selon un ordre précis, créant ainsi un cycle de trésorerie. Typiquement, un utilisateur reçoit plus d’argent de son successeur qu’il n’en a envoyé à son prédécesseur, permettant ainsi de gagner plus que son investissement initial. L’équipe projet tire ses revenus d’un prélèvement (« fee ») sur chaque transaction.

Parmi les trois modèles, c’est celui qui présente le plus haut niveau de décentralisation, car une fois les règles définies, aucune entité centrale n’a besoin d’intervenir. Le prélèvement agit ici comme une forme d’impôt automatique.

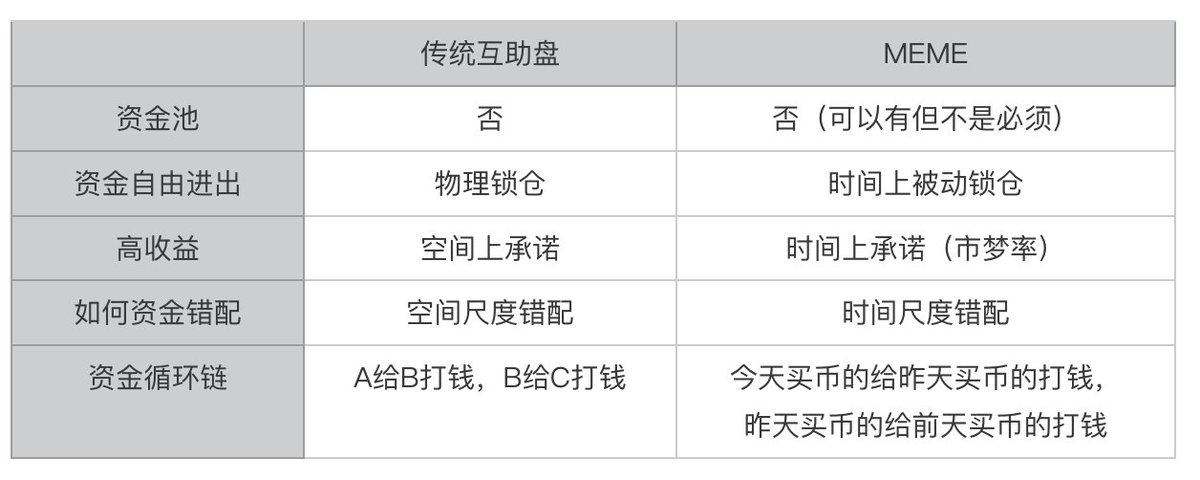

Le schéma d’entraide classique repose sur un décalage spatial des flux financiers. Il ne nécessite pas de pool de liquidités, les retraits sont souvent restreints, mais il promet des rendements élevés. Alors pourquoi affirmer que les tokens MEME relèvent de ce modèle ?

On considère généralement que les MEME possèdent deux attributs clés :

Lancement équitable : tout le monde peut participer (une forme d’entraide généralisée) ;

Circulation totale : aucun réservation de jetons par l’équipe projet ;

Les aspects tels que la « dimension culturelle » ou une « offre massive » ne sont pas des conditions nécessaires.

En réalité, les MEME reposent sur un décalage temporel des flux financiers. Imaginons un contexte de marché haussier où un token MEME connaît une forte appréciation : ceux qui achètent cher aujourd’hui paient ceux qui ont acheté hier, qui eux-mêmes payent ceux ayant acheté au prix le plus bas avant-hier. Du fait de l’unicité du temps, cela crée un « blocage passif » (on ne peut pas traverser deux fois le même fleuve). D’où la comparaison illustrée ci-dessous :

DeFi est un schéma de dividendes

DeFi a été le récit central du précédent marché haussier (2020). Sur le plan technique, il s’agit d’intégrer des règles financières dans des contrats intelligents (une application de la technologie blockchain à un domaine spécifique). D’un point de vue économique, les protocoles distribuent leurs jetons via le minage de liquidité : les utilisateurs déposent des fonds dans un protocole pour recevoir des tokens en retour.

Par exemple, dans le secteur financier, les deux fonctions clés sont les échanges et le prêt/emprunt, d’où l’émergence d’Uniswap et de Compound. Dans Uniswap, les utilisateurs fournissent une paire de jetons (A et B) pour former un pool de liquidités (LP) et générer des revenus. Dans Compound, ils déposent des jetons prêtables dans un pool pour percevoir des intérêts. Les revenus proviennent majoritairement de jetons du protocole, avec une petite part en monnaie stable.

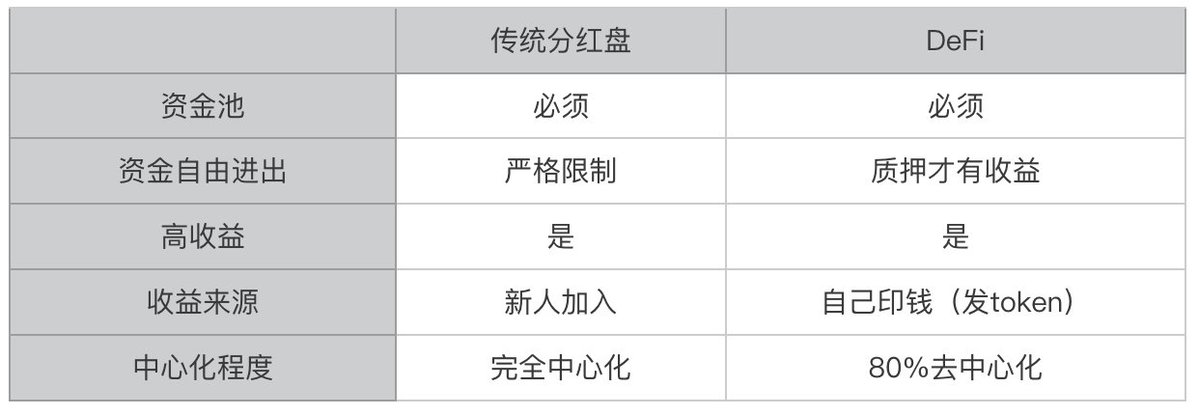

DeFi correspond exactement à un schéma de dividendes : « un investissement unique suivi d’une distribution progressive dans le temps ». Ne retrouve-t-on pas là la même logique ? Voici la comparaison visuelle :

L'ICO est un schéma de fractionnement

L’ICO était le récit dominant du précédent précédent marché haussier (2017). Le principe consistait à rédiger un livre blanc pour présenter une idée dans n’importe quel domaine, puis lever des fonds en émettant un jeton. Beaucoup ont alors cru à tort que la seule application possible de la blockchain était d’« émettre des jetons » (une autre manière d’appliquer la blockchain à divers domaines). Cette période a vu naître de nombreux jetons farfelus : « créer un jeton pour l’environnement », « créer un jeton pour les ordinateurs », « créer un jeton pour la charité », etc.

On sait que le schéma de fractionnement consiste à diviser continuellement un actif en de nouveaux actifs, attirant de nouveaux capitaux grâce à des prix d’entrée bas, et générant des gains via l’appréciation de ces nouveaux actifs. N’est-ce pas précisément ce que faisaient les ICO ? Si l’on considère l’écosystème crypto comme un grand schéma financier, alors chaque ICO représentait une division de cet actif global en de nouveaux véhicules d’investissement portés par de « nouvelles histoires », destinés à capter des capitaux additionnels. Voici donc la comparaison :

La crypto, c’est le jeu des schémas

En ignorant l’évolution technique et en se concentrant uniquement sur l’économie des jetons, on peut dire que, sur la dernière décennie, le marché crypto a incarné l’évolution des modèles de Ponzi. On pourrait même considérer le minage de Bitcoin comme une forme de schéma de dividendes (stake de matériel pour générer du BTC).

La séquence d’évolution serait-elle : schéma de dividendes (minage BTC) → schéma de fractionnement (ICO) → schéma de dividendes (DeFi) → schéma d’entraide (MEME) ? Et parallèlement, les projets sont devenus de plus en plus décentralisés.

D’un autre côté, si l’on considère les MEME comme un secteur à part entière, l’apparition croissante de nouveaux tokens MEME illustre également un mécanisme de fractionnement. On peut donc dire que le phénomène MEME est une combinaison (schéma d’entraide + schéma de fractionnement).

Le schéma d’entraide pourrait bien être la réponse à la devise de ce marché haussier : « personne ne rachète les pertes des autres » (Restaking est un schéma de dividendes, DePin est un schéma de dividendes, Layer2 est un schéma de fractionnement… manifestement, cette fois-ci, les petits investisseurs veulent jouer au schéma d’entraide).

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News