Comment se conformer aux nouvelles exigences du rapport IIJA : analyse du formulaire 8300 et comment les investisseurs pourront déclarer à l'avenir ?

TechFlow SélectionTechFlow Sélection

Comment se conformer aux nouvelles exigences du rapport IIJA : analyse du formulaire 8300 et comment les investisseurs pourront déclarer à l'avenir ?

La réglementation exige de remplir le formulaire 8300, intitulé « Déclaration d'un paiement en espèces reçu dans le cadre d'une transaction dépassant 10 000 dollars », et de soumettre les informations requises dans les 15 jours suivant la réception des espèces.

Rédaction : TaxDAO

La loi sur les investissements dans les infrastructures et l'emploi a modifié l'article 6050I du Code des impôts américain en ajoutant les actifs numériques à la liste des biens inclus dans la définition de l'argent comptant au sens du paragraphe 6050I(d). Conformément au paragraphe 6050I(a), toute personne exerçant une activité commerciale ou professionnelle (le « destinataire ») qui reçoit plus de 10 000 dollars américains en espèces lors d'une transaction (ou plusieurs transactions liées) dans le cadre de cette activité doit déposer une déclaration fournissant des informations sur la réception d'espèces. Cette obligation consiste à remplir le formulaire 8300, intitulé « Déclaration pour tout paiement en espèces supérieur à 10 000 dollars reçu dans une transaction », et à transmettre les informations requises dans les 15 jours suivant la réception des espèces. Toutefois, selon les annonces publiées à ce jour par l'IRS, les transactions en cryptomonnaies ne sont pas encore soumises à l'obligation de déclaration via le formulaire 8300.

1. Dépôt du formulaire 8300

La loi fédérale oblige toute personne à déclarer les transactions en espèces supérieures à 10 000 dollars américains en déposant le formulaire 8300. Les informations figurant sur ce formulaire peuvent aider les autorités chargées de l'application des lois à combattre le blanchiment d'argent, l'évasion fiscale, le trafic de drogue, le financement du terrorisme et d'autres activités criminelles. Selon la loi, le terme « personne » désigne un individu, une société, une entreprise individuelle, une société en nom collectif, une association, une fiducie ou une succession. Les organisations exonérées d'impôt entrent également dans la définition de « personne » et peuvent être tenues de déclarer certaines opérations. À compter du 1er janvier 2024, si une entreprise est tenue de déposer certaines autres déclarations fiscales par voie électronique, elle devra obligatoirement déposer le formulaire 8300 par voie électronique. À partir de l'année civile 2024, si une entreprise doit déposer au moins 10 exemplaires d'un ou plusieurs types de déclarations fiscales (autres que le formulaire 8300) au cours d'une année civile donnée, elle devra alors déposer le formulaire 8300 par voie électronique au cours de cette même année civile. Le nombre de formulaires 8300 déposés n'affecte pas le seuil requis pour les déclarations fiscales.

1.1 Détails spécifiques du dépôt du formulaire 8300

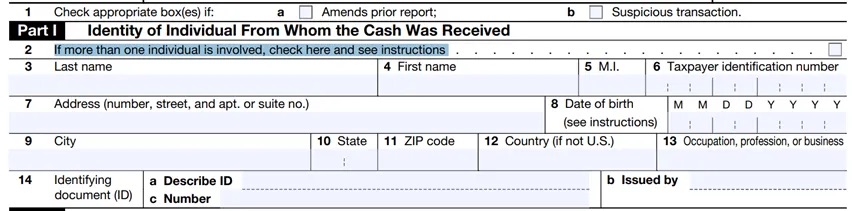

1.1.1 Identité de la personne ayant reçu les espèces

La case de la deuxième ligne doit être cochée si deux personnes ou plus participent à la transaction déclarée. Pour la huitième ligne concernant la date de naissance, si la date de naissance de la personne est le 6 juillet 1960, il convient d'entrer 07/06/1960. Concernant la treizième ligne relative à la profession, secteur d'activité, il faut décrire clairement la nature de la profession, spécialité ou activité, par exemple « plombier », « avocat » ou « concessionnaire automobile ». Il est interdit d'utiliser des termes généraux ou non descriptifs tels que « commerçant » ou « travailleur indépendant ». En cas de retraite ou de chômage, indiquer la profession précédente, par exemple « avocat à la retraite » ou « couvreur au chômage ». Pour les déclarations électroniques, cette entrée est limitée à 25 caractères. La quatorzième ligne concerne le document d'identité permettant d'identifier la personne ayant reçu les espèces, notamment son nom et son adresse. Celle-ci doit être vérifiée par l'examen d'une pièce d'identité officielle telle qu'un permis de conduire, un passeport, une carte d'enregistrement d'étranger ou tout autre document officiel.

1.1.2 Personne au nom de laquelle la transaction est effectuée

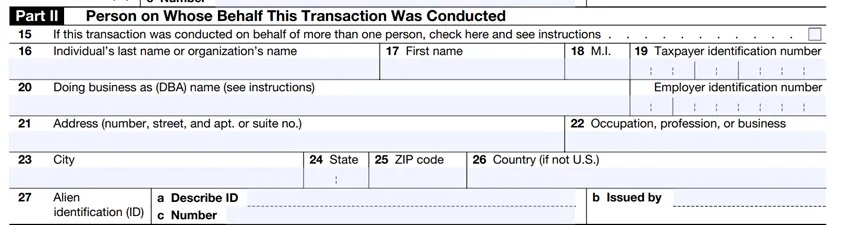

À la quinzième ligne, s’il s’agit d’une transaction effectuée au nom de plusieurs personnes, cocher la case correspondante et remplir la section II pour chacune d’elles. S’il y a plus de trois autres personnes, le déclarant doit remplir et joindre une copie de la section II pour chaque personne supplémentaire ; les déclarants électroniques peuvent ajouter jusqu’à 99 entrées supplémentaires dans la section II. Des lignes 16 à 19 : si la personne au nom de laquelle la transaction est effectuée est un particulier, remplir les lignes 16, 17 et 18. À la ligne 19, indiquer leur numéro d'identification fiscale (TIN). Si la personne est un travailleur indépendant disposant d’un EIN, elle doit saisir à la fois son SSN et son EIN à la ligne 19. À la ligne 20, si l'entreprise individuelle ou l'organisation listée aux lignes 16 à 18 exerce son activité sous un nom différent de celui indiqué à la ligne 16, ce nom doit être saisi ici.

1.1.3 Description de la transaction et modalités de paiement

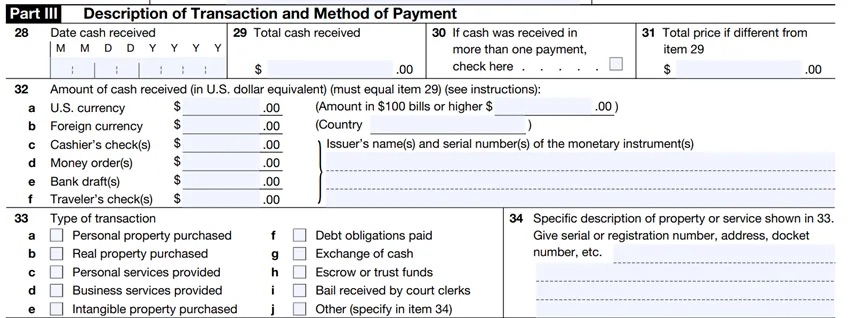

Ligne 28 : indiquer la date de réception des espèces, au format 01/01/2022. Si les espèces ont été reçues en plusieurs versements, entrer la date du versement qui fait que le montant total dépasse 10 000 dollars. Ligne 29 : montant total des espèces reçues, c’est-à-dire le montant total reçu en espèces le jour où le cumul atteint plus de 10 000 dollars sur une période de 12 mois. Ligne 30 : cocher cette case si le montant indiqué à la ligne 29 a été perçu en plusieurs paiements. Ligne 31 : si le montant indiqué à la ligne 29 diffère du prix convenu, inscrire ici la valeur totale de la propriété, du service ou de l’échange contre espèces. Ligne 32 : indiquer le montant de chaque forme d'espèces reçue. Ligne 33 : type de transaction, cocher la case appropriée décrivant la transaction.

1.1.4 Activité ayant reçu les espèces

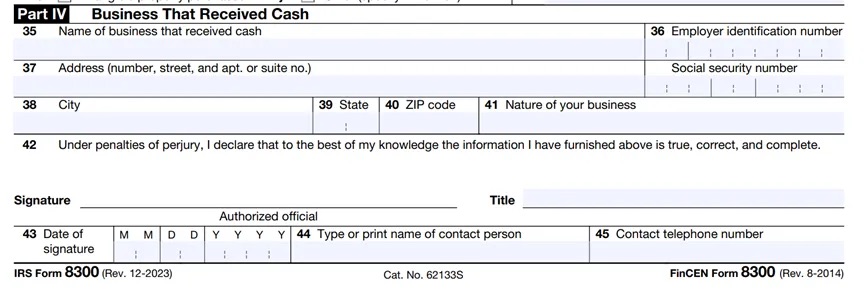

Ligne 35 : indiquer le nom de l'entreprise ayant reçu les espèces. Ligne 36 : indiquer le numéro d'identification employeur (EIN). Pour une entreprise individuelle, indiquer le numéro de sécurité sociale (SSN). Si l'entreprise possède un EIN, celui-ci doit obligatoirement être fourni. Toutes les autres entités commerciales doivent indiquer leur EIN. Ligne 42 : signature de la personne autorisée par l'entreprise ayant reçu les espèces.

1.2 Délai de dépôt du formulaire 8300

Une personne doit déposer le formulaire 8300 dans les 15 jours suivant la réception des espèces. Si une personne reçoit plusieurs paiements dans le cadre d'une seule transaction ou de plusieurs transactions liées, elle doit déposer le formulaire 8300 dès que le montant total des paiements dépasse 10 000 dollars. Chaque fois que le montant total des paiements excède 10 000 dollars, une nouvelle déclaration doit être déposée.

1.3 Conservation des documents relatifs au formulaire 8300

Les entreprises doivent conserver une copie de chaque formulaire 8300 déposé, ainsi que tous les documents justificatifs et les déclarations requises envoyées aux clients, pendant une durée de cinq ans à compter de la date de dépôt.

En cas de dépôt électronique, une confirmation par courriel est envoyée, mais cet accusé de réception ne remplit pas l'obligation de conservation des documents. Lors d’un dépôt électronique, le déclarant doit sauvegarder ou imprimer une copie du formulaire avant son envoi final. L'entreprise doit associer le numéro de confirmation à la copie conservée.

2. Risques liés à la non-déclaration via le formulaire 8300

Bien que la majorité des transactions en espèces soient légales, le formulaire 8300 contribue à tracer l'évasion fiscale, les profits du trafic de drogue, le financement du terrorisme et d'autres fonds illégaux. Le non-respect de l'obligation de déclaration via le formulaire 8300 peut entraîner de lourdes sanctions. Les entreprises risquent des sanctions civiles et pénales en cas de non-conformité avec la loi.

2.1 Sanctions pour erreurs mineures

Si l'erreur concerne un montant inférieur ou égal à 100 dollars, le déclarant n'est pas tenu de corriger l'erreur figurant sur la déclaration ou sur la déclaration du bénéficiaire afin d'éviter une sanction pour non-dépôt d'une déclaration correcte ou d'une déclaration correcte du bénéficiaire.

2.2 Sanctions civiles

Les sanctions civiles suivantes s'appliquent aux déclarations devant être déposées au cours d'une année civile donnée.

1. Une pénalité de 310 dollars par déclaration pour négligence entraînant un retard dans le dépôt, l'absence d'informations obligatoires ou l'envoi d'informations incorrectes, avec un plafond de 3 783 000 dollars par année civile.

2. Pour les personnes dont le revenu annuel moyen n'excède pas 5 000 000 dollars, le plafond maximal est fixé à 1 261 000 dollars. La pénalité s'applique à chaque déclaration.

3. Si toute omission prévue par la réglementation est corrigée dans les 30 jours suivant la date limite de dépôt, la pénalité est réduite à 60 dollars au lieu de 310 dollars, avec un plafond maximal de 630 500 dollars par année civile. Pour les personnes dont le revenu annuel moyen n'excède pas 5 000 000 dollars, le plafond maximal de sanction est de 220 500 dollars.

4. La pénalité pour violation intentionnelle de l'obligation de soumettre en temps voulu les informations nécessaires ou des informations correctes est égale au montant le plus élevé entre : (1) 31 520 dollars ou (2) le montant des espèces reçues dans la transaction, dans la limite de 126 000 dollars (sans limitation par année civile).

5. Une pénalité de 310 dollars par facture pour négligence ayant entraîné un retard, une absence ou une inexactitude dans la notification fournie aux personnes devant être identifiées sur le formulaire 8300, avec un plafond de 3 783 000 dollars par année civile. Pour les personnes dont le revenu annuel moyen n'excède pas 5 000 000 dollars, le plafond maximal est de 1 261 000 dollars.

6. Si toute omission décrite dans les dispositions réglementaires est corrigée dans les 30 jours, la pénalité est de 60 dollars au lieu de 310 dollars, avec un plafond de 630 500 dollars. Pour les personnes dont le revenu total n'excède pas 5 000 000 dollars, le plafond maximal est de 220 500 dollars.

7. Si toute erreur mentionnée au paragraphe (a)(2) est corrigée après le 30e jour mentionné au paragraphe (1), mais avant le 1er août de l'année civile au cours de laquelle la date limite de dépôt tombe, la pénalité est de 120 dollars au lieu de 310 dollars, avec un plafond de 1 891 500 dollars. Pour les personnes dont le revenu total n'excède pas 5 000 000 dollars, le plafond maximal est de 630 500 dollars.

8. La violation intentionnelle de l'obligation de fournir une notification en temps voulu, exacte et complète entraîne une amende de 570 dollars par infraction, ou, si celle-ci est supérieure, 10 % du montant total des éléments devant être correctement déclarés (sans limitation par année civile).

2.3 Sanctions pénales

Toute personne tenue de déposer le formulaire 8300 qui omet intentionnellement de le faire, le fait en retard ou ne fournit pas d'informations complètes et exactes encourt des sanctions pénales pour crime. Ces sanctions comprennent une amende pouvant aller jusqu'à 25 000 dollars (100 000 dollars pour une société) et/ou une peine d'emprisonnement maximale de cinq ans, ainsi que les frais de poursuite.

Toute personne qui soumet intentionnellement un formulaire 8300 faux sur des points importants peut être condamnée à une amende maximale de 100 000 dollars (500 000 dollars pour une société) et/ou à une peine d'emprisonnement maximale de trois ans, outre les frais de poursuite.

Des sanctions pour non-déclaration peuvent également s'appliquer à toute personne tentant d'entraver ou d'empêcher le vendeur (ou l'entreprise) de déposer un formulaire 8300 correct (y compris le payeur). Cela inclut toute tentative de structurer une transaction, c’est-à-dire diviser une transaction en espèces importantes en plusieurs petites transactions en espèces afin de dissimuler le montant réel d'espèces impliqué.

3. Comment remplir le formulaire 8300 pour les actifs cryptographiques ?

Dans les récentes annonces de l'IRS, bien que les transactions en cryptomonnaies ne soient pas encore soumises à l'obligation de déclaration via le formulaire 8300, étant donné que les « actifs numériques » sont de plus en plus utilisés comme moyen de paiement, nous prévoyons que l'IRS exigera probablement à l'avenir de déclarer ce type de transactions. Voici une analyse plus approfondie de cette situation :

Définition de la nature de la transaction : nous anticipons que seules les transactions dans lesquelles les cryptomonnaies sont utilisées comme moyen de paiement dans le cadre normal d'une activité commerciale ou professionnelle seront soumises à l'obligation de déclaration. Cela signifie que les cryptomonnaies obtenues par minage ne relèveront probablement pas de cette obligation.

Évaluation de la valeur des actifs cryptographiques : comment déterminer précisément si la valeur des cryptomonnaies dépasse 10 000 dollars ? Pour les cryptomonnaies ayant une juste valeur marchande et faisant l'objet de transactions sur des bourses, bien que les prix puissent varier d'une bourse à l'autre, leur valeur peut être relativement facilement estimée en se basant sur le prix de marché sur la bourse ciblée. En revanche, pour des actifs numériques comme les NFT, dont la valeur est souvent subjective et le prix sur le marché peu clair, la détermination de la valeur reste très incertaine. Par conséquent, nous prévoyons que les NFT ne seront probablement pas inclus dans le champ des déclarations obligatoires.

Compte tenu de l'incertitude du cadre réglementaire, bien qu'il soit encore impossible de savoir exactement comment les obligations de déclaration évolueront, les investisseurs doivent rester vigilants face aux futures obligations déclaratives et se préparer à l'avance à s'adapter à de nouvelles exigences. À mesure que les actifs cryptographiques deviendront plus conformes aux réglementations, la mise à jour des stratégies fiscales et réglementaires jouera un rôle crucial pour assurer la stabilité du marché des cryptomonnaies et renforcer la confiance des investisseurs.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News