Les institutions traditionnelles investissent massivement dans le bitcoin : quelle taille de position est appropriée ?

TechFlow SélectionTechFlow Sélection

Les institutions traditionnelles investissent massivement dans le bitcoin : quelle taille de position est appropriée ?

Meilleure stratégie : allouer entre 3 % et 5 % de l'investissement total au bitcoin.

Rédaction : Crypto Research

Traduction : Luffy, Foresight News

Dans le monde en pleine évolution des investissements, la diversification a toujours été une stratégie clé pour réduire les risques et améliorer les rendements. Avec l’apparition des cryptomonnaies – notamment du bitcoin –, les investisseurs ont trouvé une nouvelle catégorie d’actifs à intégrer à leurs portefeuilles. Cet article explore en profondeur l'impact de l'intégration du bitcoin dans un portefeuille traditionnel composé à 60 % d'actions et à 40 % d'obligations.

À travers une analyse détaillée de divers indicateurs numériques, nous examinons comment différents niveaux d'allocation au bitcoin influencent la performance globale, le risque et le rendement du portefeuille. Que l’on commence par de petites positions ou que l’on augmente fortement la part du bitcoin, nous mettons en lumière les subtilités du compromis entre risque et rendement dans ce contexte d'investissement.

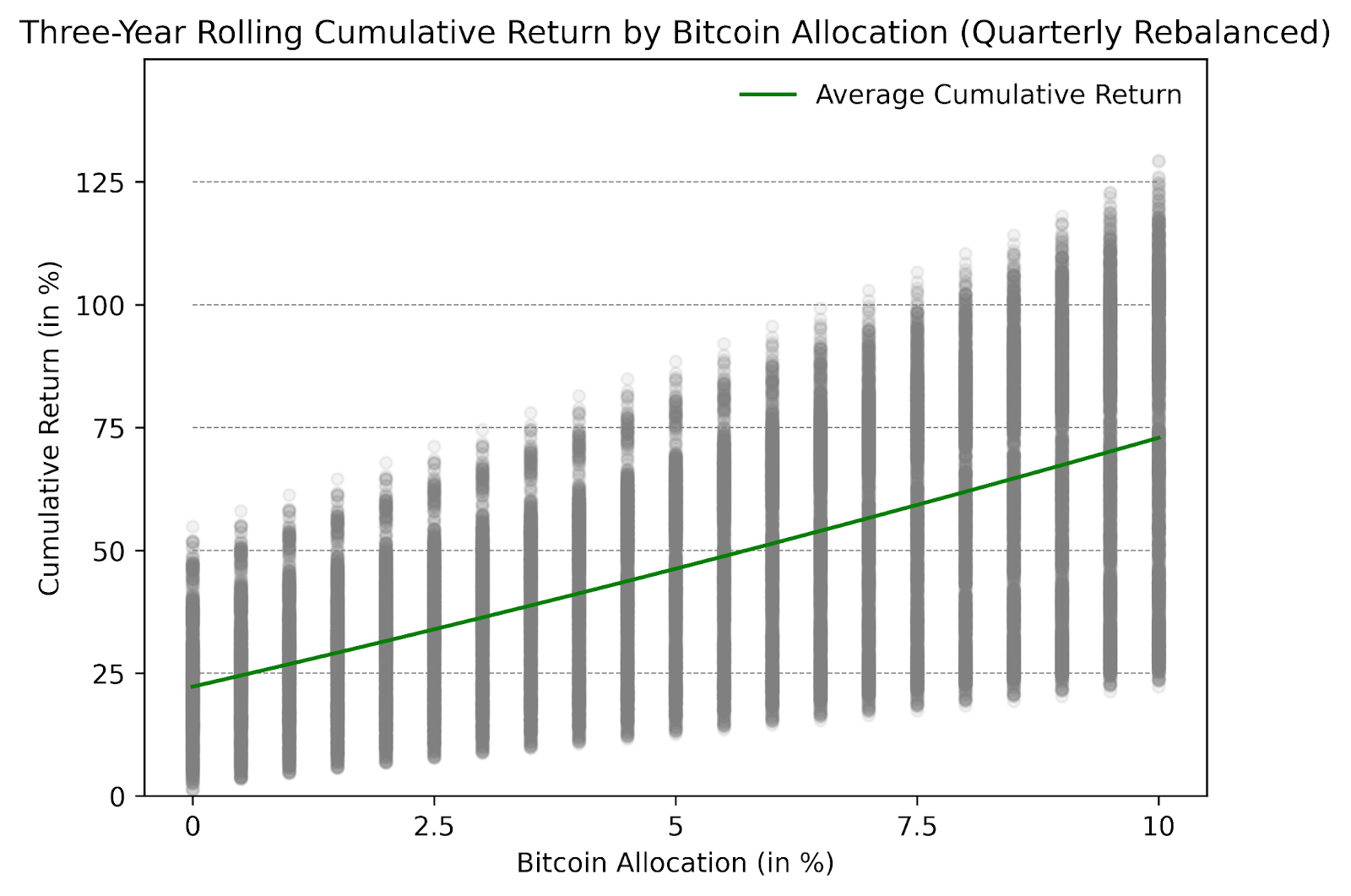

Dans les graphiques ci-dessous, la première colonne à gauche illustre la situation sans aucune allocation au bitcoin, tandis que les colonnes suivantes montrent les effets d'une augmentation progressive de cette allocation, jusqu'à 10 %. Ces lignes ne représentent pas une évolution dans le temps, mais simplement la quantité de bitcoin détenue. Ce qui est frappant, c’est qu'historiquement, plus vous allouez de bitcoin, plus votre rendement cumulé augmente.

Figure 1 : Rendement cumulé glissant sur trois ans selon l'allocation au bitcoin (rééquilibrage trimestriel), source : Cointelegraph Research

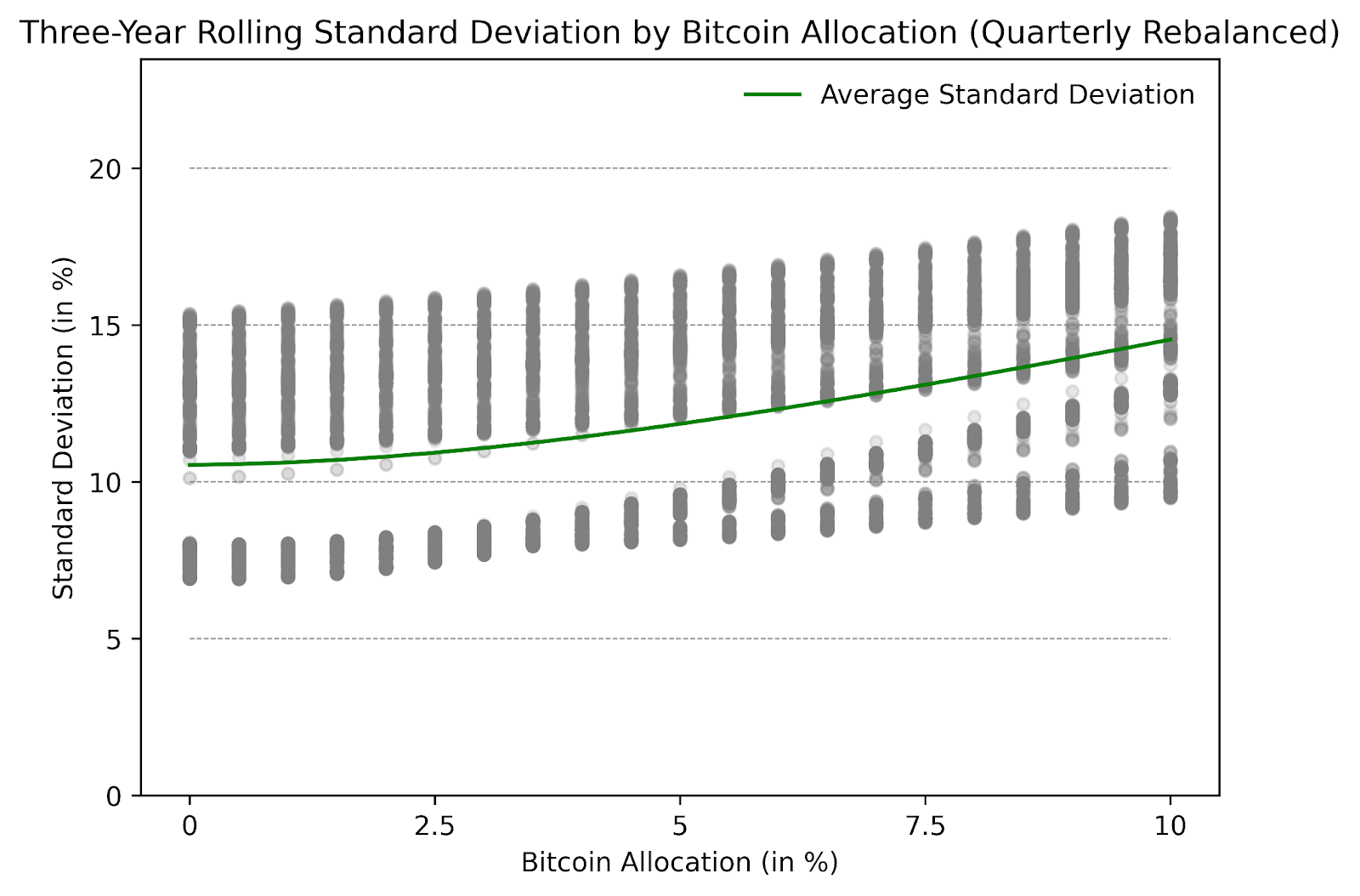

Bien que l'ajout de bitcoin à un portefeuille 60/40 actions-obligations augmente le rendement cumulé, il comporte un inconvénient : il accroît également l'incertitude et le risque. La Figure 2 illustre l'évolution de la volatilité après allocation au bitcoin. Bien que le risque augmente, ce n’est pas de manière linéaire. La courbe présente une courbure. Cela signifie que si vous ajoutez seulement une petite proportion de bitcoin, par exemple entre 0,5 % et 2 %, cela n'augmente pas significativement le risque de votre portefeuille. Toutefois, à mesure que vous augmentez davantage cette allocation, la situation devient rapidement imprévisible.

Figure 2 : Écart-type glissant sur trois ans selon l'allocation au bitcoin (rééquilibrage trimestriel), source : Cointelegraph Research

Sur la Figure 3, nous combinons les informations de la Figure 1 pour analyser le ratio de Sharpe du portefeuille. La forme de ce graphique est particulièrement intéressante : elle monte rapidement au départ, puis s’aplatit à mesure que l'on augmente la part de bitcoin. Ce schéma indique que l'ajout d'une certaine quantité de bitcoin permet généralement d'obtenir un rendement supplémentaire suffisant pour compenser le risque pris. Mais, comme on dit, « il n’existe pas de repas gratuit » : une fois que vous dépassez environ 5 % de bitcoin dans votre portefeuille total, l’augmentation du risque devient plus marquée que les bénéfices. Ainsi, une faible allocation peut être bénéfique, mais au-delà d’un certain seuil, le coût en termes de risque augmente fortement. Selon les rendements historiques et l'optimisation moyenne-variance, la proportion optimale de bitcoin à inclure dans un portefeuille se situe entre 3 % et 5 %.

Figure 3 : Ratio de Sharpe glissant sur trois ans selon l'allocation au bitcoin (rééquilibrage trimestriel), source : Cointelegraph Research

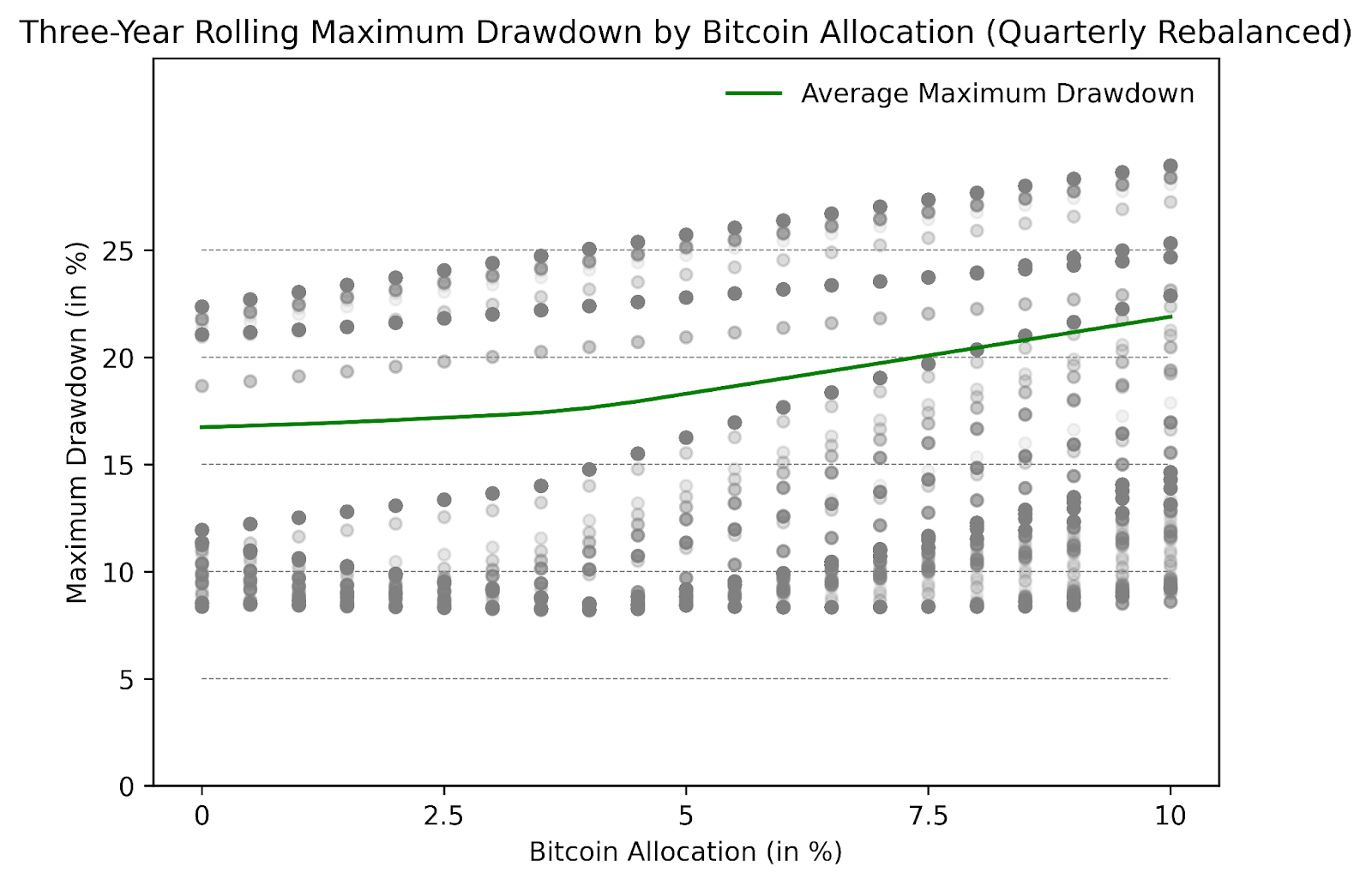

La Figure 4 montre comment différentes quantités de bitcoin affectent le « maximum drawdown » (le plus fort recul) de la valeur du portefeuille. De façon similaire au ratio de Sharpe, la ligne verte sur le graphique indique qu’une faible allocation au bitcoin (par exemple entre 0,5 % et 4,5 %) dans un portefeuille 60/40 n’a pas d’impact majeur sur le maximum drawdown sur trois ans. En revanche, au-delà de 5 %, cet impact commence à croître fortement. Pour les investisseurs institutionnels peu enclins au risque, conserver une exposition au bitcoin inférieure ou égale à 5 % du portefeuille total semble donc être le meilleur choix, tant du point de vue du risque ajusté que du maximum drawdown.

Figure 4 : Maximum drawdown glissant sur trois ans selon l'allocation au bitcoin (rééquilibrage trimestriel), source : Cointelegraph Research

En conclusion, explorer l’intégration du bitcoin dans un portefeuille diversifié révèle un équilibre subtil entre risque et rendement. Les résultats illustrés par divers indicateurs soulignent le potentiel d'amélioration du rendement cumulé grâce à une allocation stratégique au bitcoin, accompagnée toutefois d'une hausse de la volatilité. Selon les données historiques et l'optimisation moyenne-variance, la stratégie optimale consiste à allouer entre 3 % et 5 % du portefeuille total au bitcoin.

Au-delà de ce seuil, le compromis entre risque et rendement devient défavorable, ce qui met en lumière l'importance de décisions prudentes et éclairées lors de l’intégration du bitcoin dans une stratégie d'investissement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News