« La Réserve fédérale de la chaîne » relève d'urgence les taux, Maker entame-t-elle la « bataille pour la défense du DAI » ?

TechFlow SélectionTechFlow Sélection

« La Réserve fédérale de la chaîne » relève d'urgence les taux, Maker entame-t-elle la « bataille pour la défense du DAI » ?

DSR, pourquoi plusieurs coffres-forts principaux ont-ils fortement révisé leurs taux d'intérêt, et quelles conséquences cela aura-t-il sur Maker et le marché DeFi ?

Rédaction : ImperiumPaper

Traduction : Frank, Foresight News

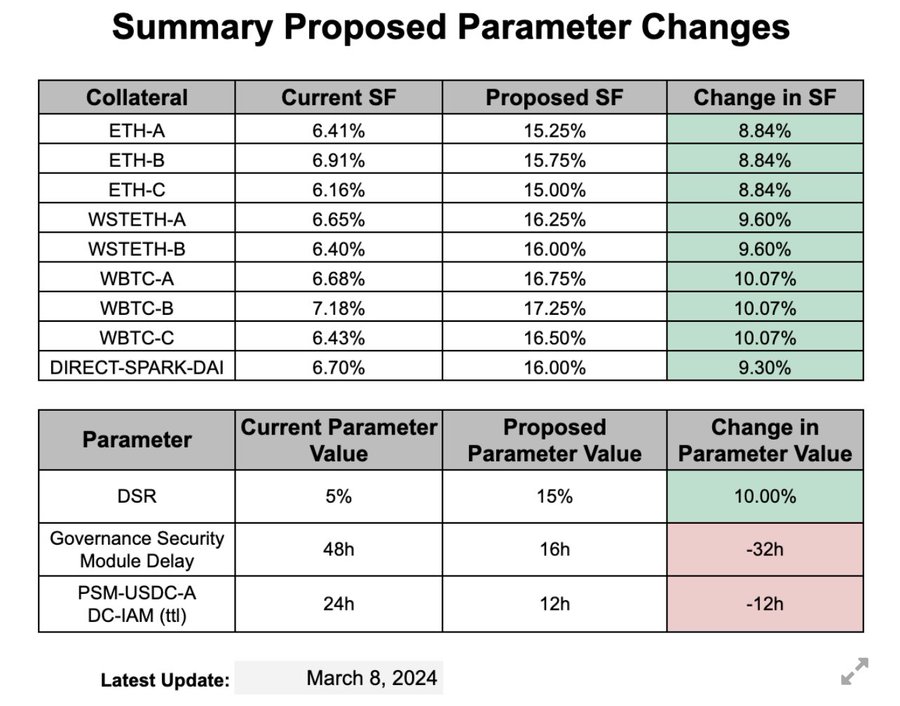

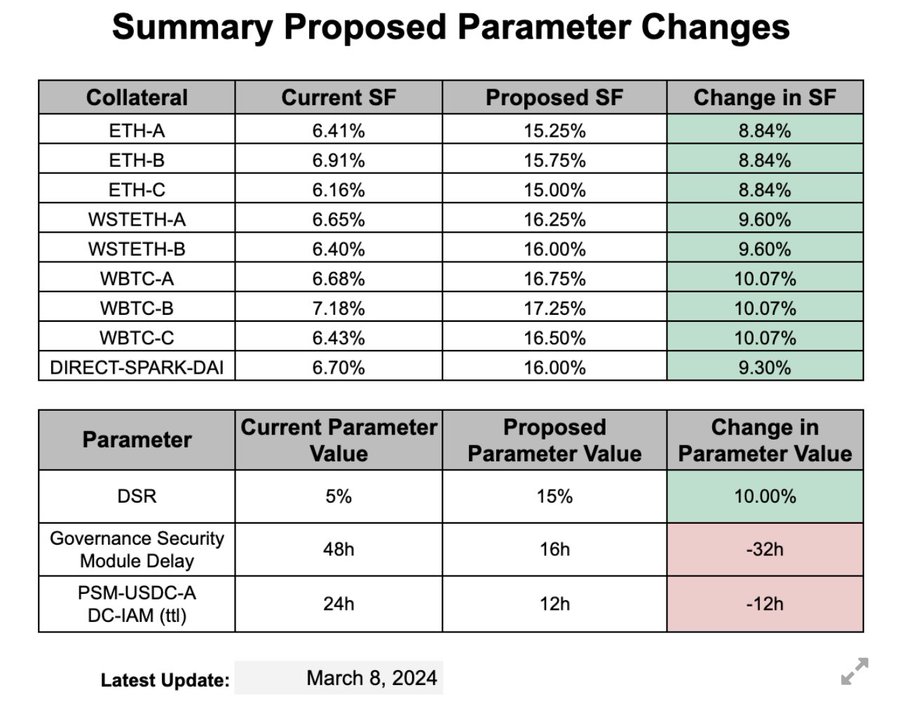

Note de l’éditeur : Le 11 mars, MakerDAO a procédé à une série d'ajustements concernant le taux d'épargne DAI ainsi que les taux de stabilité de plusieurs collatéraux clés tels que l'ETH et le WBTC. Cet article vise à analyser brièvement les raisons sous-jacentes et les impacts potentiels de ces mesures.

Allons droit au but : le module de stabilisation du cours (PSM) de MakerDAO a connu la semaine dernière une importante sortie de fonds en DAI. Bien que ces sorties restent actuellement dans des limites raisonnables, Maker a été contraint d'intervenir en liquidant des obligations du Trésor américain (tbills) et en retirant de l'USDC stocké dans un portefeuille froid hébergé par Coinbase Custody. À ce jour, plus de 900 millions de dollars ont été injectés dans le PSM.

À noter que bien que MakerDAO n'ait pas explicitement mentionné ce point, il a toutefois suggéré que ses réserves en obligations du Trésor américain (tbills) étaient progressivement réduites depuis les trois derniers mois.

L’impasse de Maker sur la « stabilité du taux de change »

Grossièrement parlant, la cause principale des sorties massives de DAI provient du fait que les taux d'emprunt sur MakerDAO et Spark sont inférieurs à ceux du marché.

Il est important de préciser que bien que le protocole Atlas utilise différentes formules pour fixer les taux d'intérêt sur les marchés monétaires de Maker, ces formules dépendent finalement toutes du taux des bons du Trésor américain à 3 mois (T-bill) (note de Foresight News : Atlas est l'ensemble des règles fondamentales régissant MakerDAO).

En résumé, les taux d’intérêt du système MakerDAO dépendent tous indirectement du taux des bons du Trésor à 3 mois. Pour plus de détails, cherchez le terme « Yield Collateral Benchmark » (taux de référence basé sur le rendement des collatéraux).

Cela signifie également que lorsque les taux globaux du marché DeFi augmentent par rapport à ceux de la finance traditionnelle (TradFi), les taux DAI de MakerDAO ne reflètent pas rapidement cette hausse des coûts d'emprunt (note de Foresight News : autrement dit, les taux d'intérêt du DAI n'ont pas été relevés à temps).

Dans un régime de change flottant, ce décalage entraînerait de l'inflation. Toutefois, pour une monnaie à taux de change fixe comme le DAI, afin de maintenir l'ancrage 1:1 avec le dollar américain, le système doit utiliser ses réserves de change (USDC) pour intervenir sur le marché et garantir cet ancrage.

Le problème est que Maker se trouve les mains liées — comme indiqué ci-dessus, ses taux étant indexés sur les obligations américaines, il ne peut ajuster ses taux de manière souple. Pour ceux qui ne connaissent pas bien le fonctionnement de MakerDAO, son « objectif final » (end game) consiste à suivre strictement le protocole Atlas, avec des réunions hebdomadaires consacrées à l'interprétation d'Atlas. Ainsi, même les modifications mineures aux règles sont extrêmement difficiles à mettre en œuvre, ce qui fait s’accumuler une pression croissante de déconnexion avec les taux du marché DeFi.

Jusqu’à la semaine dernière, où la situation a brutalement empiré — les réserves en USDC du PSM ont frôlé l’épuisement, n’ayant plus que 26 minutes de réserve disponible. À ce moment-là, Richard Heart a vendu massivement plus de 300 millions de DAI pour acheter une grande quantité d’ETH. Bien que MakerDAO détienne encore 1 milliard de dollars en obligations du Trésor, les virements bancaires n’étant pas possibles pendant le week-end, la situation est devenue imprévisible, plaçant ainsi MakerDAO sous une pression énorme.

Dans ce contexte, l’équipe de BA Labs a proposé un ajustement d’urgence des taux. Je pense qu’ils reconnaîtraient eux-mêmes que cette approche est assez radicale (note de Foresight News : BA Labs a soumis une proposition globale le 9 mars visant à augmenter divers taux liés au DAI).

Mais attention : d’un point de vue politique, augmenter continuellement les taux d’intérêt n’est pas une voie praticable.

Comment analyser les mesures prises par Maker

Bon, l’analyse des causes est terminée. Examinons maintenant la logique sous-jacente :

-

Augmenter les taux d’intérêt pour encourager le remboursement du DAI — idéalement via l’échange d’USDC contre du DAI afin de rembourser les dettes ;

-

Relever le DSR (taux d’épargne du DAI) pour inciter à détenir du DAI — là aussi, de préférence en passant par le PSM ;

Ces mesures sont relativement directes et claires.

Analysons maintenant les conséquences potentielles. Attention, les éléments suivants relèvent de la spéculation :

Augmenter les taux d’emprunt est une mesure traditionnelle et correcte. Toutefois, la méthode employée — un ajustement aussi massif en une seule fois — mérite d’être discutée. Selon moi, cela pourrait provoquer une volatilité sur le marché, bien que cela ne soit pas nécessairement le cas.

Concernant le taux DSR, je reste dubitatif. Cette modification me semble précipitée. Je pense qu’il aurait fallu attendre que l’offre et la demande s’ajustent aux nouveaux taux d’intérêt, puis évaluer les rendements réels avant de procéder à un ajustement plus précis.

Compte tenu de fonctionnalités telles que l’utilisation du CHAI/sDAI comme collatéral ou l’intégration de Blast, je pense qu’il n’était pas nécessaire de fixer le DSR aussi haut (à 15 %). L’ajustement du taux DSR apparaît donc excessivement agressif.

Je suis probablement l’un des plus anciens acteurs du secteur cryptographique, et historiquement, de nombreuses monnaies à taux fixe ont subi de graves crises lorsqu’elles n’ont pas suivi les taux du marché. Ainsi, bien que MakerDAO ait correctement corrigé le tir en relevant les taux d’emprunt, je pense qu’il risque de commettre la même erreur avec le taux DSR.

Globalement, on retrouve ici une atmosphère similaire à celle de la Thaïlande, de l’Indonésie ou des Philippines en 1997, ou encore du Mexique en 1994. La hausse du taux DSR donne l’impression d’une politique monétaire expansionniste, mais contrairement à la Réserve fédérale américaine, le DSR peut facilement être réutilisé comme collatéral, ce qui abaisse indirectement les coûts d’emprunt.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News