Illusion de rareté : les NFT ne sont ni un bon investissement ni une bonne affaire

TechFlow SélectionTechFlow Sélection

Illusion de rareté : les NFT ne sont ni un bon investissement ni une bonne affaire

Ce que décrit cet article concerne à la fois les NFT, mais pas seulement les NFT.

Auteur : Nakamoto Uikyou

Points clés :

· Le véritable modèle économique des NFT ne repose pas sur la vente de rareté ou de valeur de collection, mais sur l’attraction d’un très petit nombre d’acheteurs finaux via des informations trompeuses — à savoir, gagner la confiance avec des NFT haut de gamme, puis vendre d'autres NFT selon des évaluations fictives.

· On a longtemps confondu le « prix d'adhésion » individuel avec le « prix de consensus » du marché, alors que les transactions ponctuelles ne représentent en rien un « prix de consensus ». En réalité, le nombre d’acheteurs réels est limité, et la faible liquidité du marché rend impossible un mécanisme de fixation des prix basé sur un prétendu « consensus ».

· La création de NFT étant presque sans barrière ni coût, la soi-disant « rareté » des NFT n’est qu’une illusion. Des actifs identiques sont produits massivement, non seulement annulant toute rareté, mais entraînant une surabondance.

· Le marché a déjà implicitement fixé son prix face à cette fausse rareté et à cette surabondance réelle. Le consensus caché du marché rejette la valorisation des NFT, si bien que ces derniers ont certes un prix, mais aucun acheteur.

· La majorité des investisseurs et des équipes d’émission ne tirent aucun profit des NFT. Il est peu probable qu’un investisseur tombe sur un NFT gagnant au hasard ; en revanche, il a de fortes chances de devenir le « dernier acheteur » (voire le seul acheteur réel) d’un NFT mal évalué. Quant aux équipes d’émission, elles reproduisent mécaniquement la forme produit des NFT sans comprendre que seuls ceux dotés de moyens financiers considérables et d’une vision stratégique peuvent espérer créer un actif blue-chip comme BAYC.

· Les places de marché et plateformes de données NFT, qui semblent impartiales, font partie de l’illusion. Elles utilisent des statistiques absurdes pour induire en erreur investisseurs et émetteurs, les poussant à évaluer et tarifer de façon erronée.

· Pour redonner vie au secteur NFT, il faut cesser de s’enfermer dans les récits de collection et de rareté, corriger les idées fausses sur le marché, et arrêter d’allouer les ressources de manière inappropriée.

· Ce texte parle des NFT, mais pas uniquement d’eux. De nombreuses illusions subsistent dans les marchés, et cet article vise simplement à ouvrir le débat.

Dans le monde du capital-risque, il existe une maxime non écrite : quand tout le monde se précipite vers un même segment d’investissement, celui-ci cesse d’être une opportunité rentable.

La recherche du profit engendre un équilibre : tout espace de profit évident est rapidement saturé, de sorte que les bénéfices excédentaires se trouvent soit là où personne ne regarde, soit dans des occasions extrêmement rares. (C’est pourquoi j’aime tant les opportunités que les autres ne comprennent pas.)

Bien que ce principe ne soit pas infaillible, il s’applique souvent en matière d’investissement et d’affaires. C’est pourquoi je restais perplexe devant le marché florissant des NFT il y a deux ans :

Si lancer un NFT est un modèle économique quasi accessible à tous, sans coût initial, d’où vient le profit mirobolant ?

Si le chemin vers les profits des NFT a été compris du jour au lendemain, et que cela a stimulé l’imagination de chacun quant aux futurs modèles commerciaux, comment peut-on encore parler d’un secteur prometteur ?

Surpopulation et croissance, faibles barrières à l’entrée et hauts rendements ne peuvent presque jamais coexister. Si les deux semblent présents, l’un des deux est nécessairement faux.

Ne pas percer ce paradoxe conduit inévitablement à une irrationalité lucrative et à des décisions désastreuses.

Cet article tente d’expliquer pourquoi la réalité des NFT et des actifs similaires diffère largement des apparences.

Deux ans plus tard, la compréhension du marché NFT n’a guère progressé. De nombreuses équipes continuent d’investir massivement dans un secteur fondé sur des hypothèses erronées. Même après un effondrement du marché, certaines persistent à lancer de nouveaux NFT, espérant intégrer la catégorie blue-chip. Au moment où j’écris, CryptoSlam recense encore 30 projets en attente de frappe, sans compter les nouveaux NFT incessants sur la chaîne Bitcoin, portés par la vague narrative BTC.

Bitcoin Frogs

Le désir de profit stimule une créativité infinie, mais surtout pousse les gens à suivre aveuglément, manipulés et désorientés. Le marché libre permet les choix libres, mais aussi la création libre d’illusions et la liberté d’y être trompé.

Comprendre ces illusions est essentiel : nous apprendrons ainsi à nous protéger, et le marché cessera d’orienter les ressources vers des directions erronées.

I. La taille du marché NFT

Les rapports d’analyse du secteur NFT adorent mentionner la capitalisation totale des NFT, la présentant comme un marché gigantesque — notamment lorsqu’elle atteignait le chiffre astronomique de 3 000 milliards de dollars en novembre 2021. Ils soulignent aussi volontiers le nombre d’utilisateurs ajoutés au Web3.0 : près de 5 millions d’utilisateurs uniques, et plus de 12,6 millions d’acheteurs cumulés à ce jour.

Peut-être en raison du biais de persévérance cognitive, on préfère chercher des preuves soutenant l’idée d’un marché NFT plein de potentiel et jonché d’or, plutôt que de remettre en question sa prospérité.

Ainsi, ni il y a deux ans, ni aujourd’hui avec une capitalisation réduite de 99 % à 6,7 milliards, personne n’a sérieusement contesté la méthode de calcul de cette capitalisation.

Capitalisation NFT = prix plancher (parfois prix moyen) × offre totale ; la capitalisation totale du marché NFT est la somme simple des capitalisations individuelles.

Cette formule est déjà douteuse pour l’évaluation des marchés boursiers classiques ; elle devient absurde pour les NFT, dont l’inefficacité est comparable à celle de l’usage du PIB national pour mesurer le niveau de vie des ménages.

En général, plus la capitalisation flottante d’une action est basse, plus il est facile de gonfler artificiellement sa valeur. La plupart des séries NFT ont un taux de circulation réel de 1 à 2 % de leur offre totale, voire moins pour les non-blue-chips. Plus important encore, comme expliqué plus loin, le prix des NFT ne résulte pas d’une confrontation réelle de capitaux, donc reflète encore moins leur valeur.

Des prix élevés sans fondement et une faible rotation composent une richesse virtuelle. C’est précisément ce banal « artifice comptable » qui fait surestimer systématiquement la valeur produit et le potentiel du marché NFT, menant à l’auto-illusion de la prospérité.

Outre l’ignorance de l’irrélevance entre indicateur et conclusion, certains faits simples capables d’invalider la prospérité NFT sont rarement mentionnés. Par exemple, au 28 novembre, le volume total cumulé des transactions NFT atteignait 86 milliards de dollars — inférieur aux deux mois de trading du Bitcoin sur Binance.

Les marchés boursiers regorgent de diverses escroqueries, mais le volume des transactions reste la seule exception.

Le marché NFT est bien moins grand qu’on ne l’imagine. En reconsidérant toutes les données disponibles, on constate que la seule chose vraiment « immense » ici, c’est la bulle.

II. Mesurer la liquidité : les vrais acheteurs du marché NFT

Je me suis longtemps demandé quel autre indicateur, outre le volume cumulé des transactions, pourrait mesurer efficacement la taille et la liquidité du marché NFT.

Un ami scientifique (@darmonren) m’a donné une idée. Il m’a dit avoir analysé aléatoirement les données de transaction de Cryptopunks et découvert que la grande majorité des punk n’avaient jamais été échangés.

Cette observation a levé le voile sur la crise de liquidité du marché NFT, suggérant une hypothèse : la faible liquidité provient du fait que la plupart des NFT n’ont pas d’acheteurs réels.

Pour tester cette hypothèse, j’ai collecté des données d’autres blue-chips. Voici mon analyse basée sur BAYC.

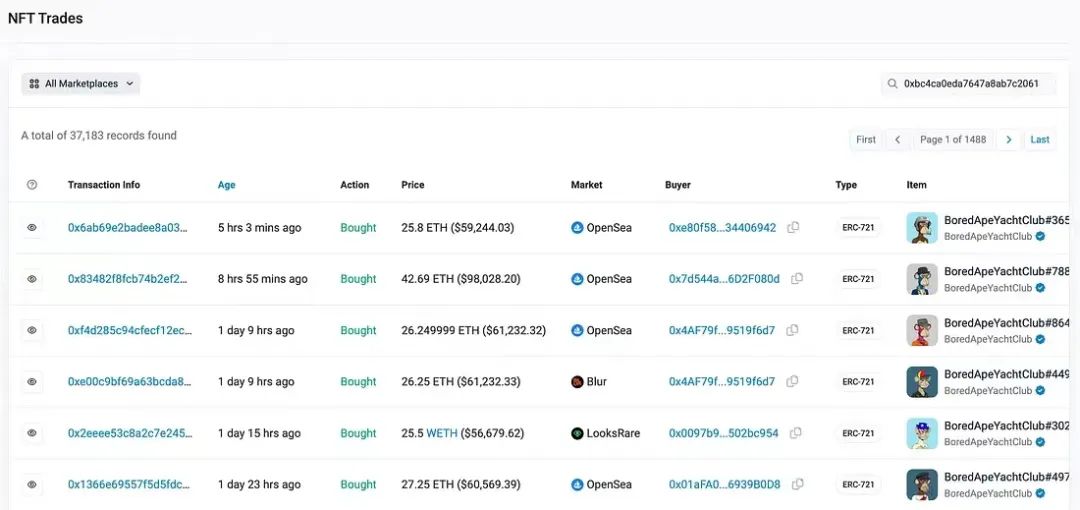

Au 28 novembre 2023, Etherscan recensait 36 990 historiques de transaction BAYC sur 8 grandes marketplaces NFT. Précisons que ce n’est qu’un sous-ensemble des transferts totaux.

Au moment de la rédaction, ce chiffre est passé à 37 183 transactions

Comme illustré, sur les 10 000 BAYC impliqués dans 36 990 transactions, 10 % n’ont jamais été échangés, 71 % ont été transmis moins de 5 fois, moins de 20 BAYC ont changé de mains plus de 30 fois, seulement 4 plus de 50 fois, et aucun n’a dépassé 100 transactions.

Ces données ont subi une vérification croisée préliminaire.

J’ai sélectionné 100 cas extrêmes : 100 tokens ayant exactement une transaction, et 100 ayant plus de 10 transactions, comparant leurs ID avec les ventes recensées sur Cryptoslam.

Cryptoslam collecte également des données d’autres marketplaces anonymes. Quand toutes les transactions d’un ID BAYC sont limitées aux 8 plateformes ci-dessus, les données concordent parfaitement. Il en va de même pour les 100 tokens avec une seule transaction.

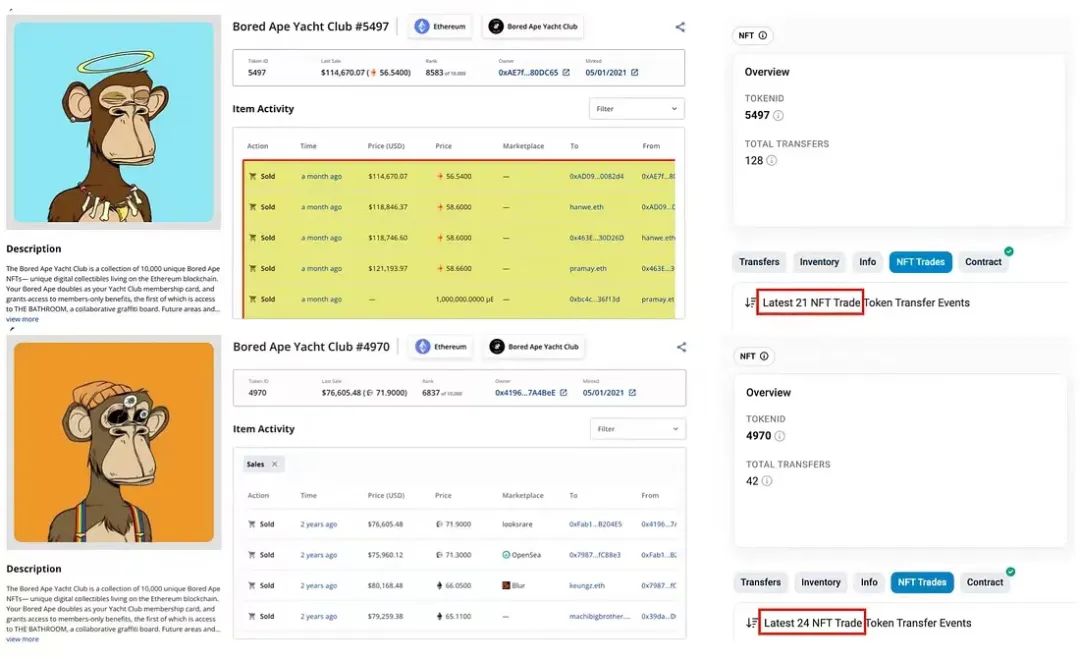

Mais certaines divergences existent. Par exemple, BAYC#5497 : 21 transactions sur Etherscan contre 54 sur Cryptoslam. Parmi celles-ci, 21 concernent Blur et Opensea, tandis que les 33 supplémentaires proviennent d’autres places non recensées par Etherscan.

Pour BAYC#4970, 17 transactions sur Cryptoslam, 24 sur Etherscan.

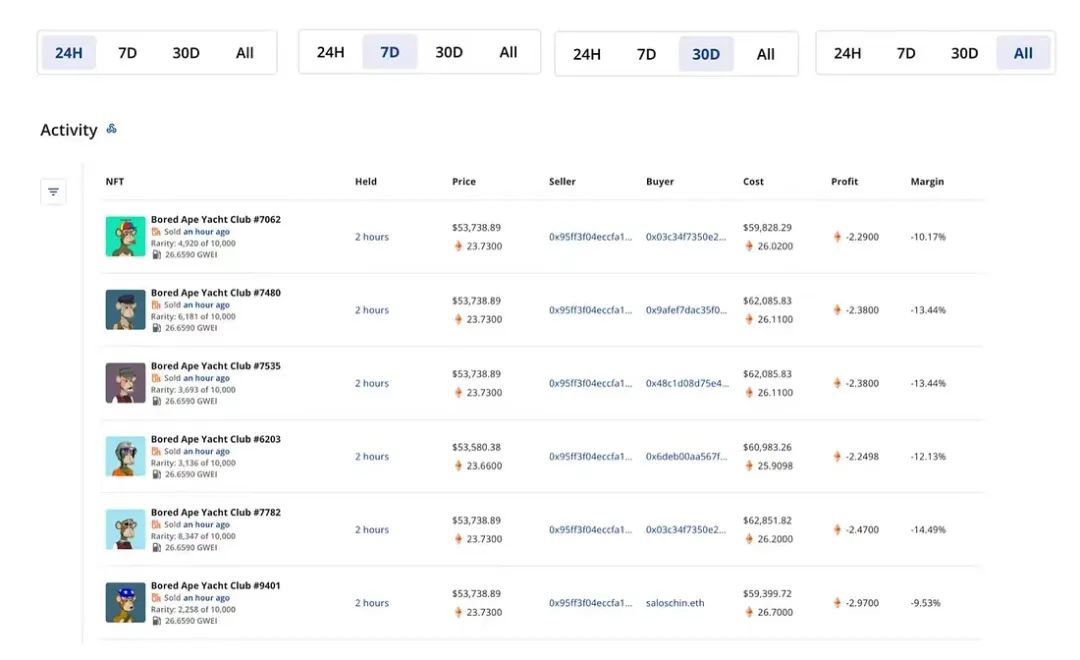

En réalité, les divergences concernent principalement les BAYC figurant dans les classements d’activité de Cryptoslam, couverts presque à 100 %. On remarque aisément que les classements 24h, 7j et 30j listent toujours les mêmes BAYC, sans changement de position. Ces tokens circulent fréquemment sur des exchanges anonymes, d’où leur nombre de transactions plus élevé sur Cryptoslam.

Quelle que soit la cause de cette hausse soudaine de rotation, comme nous analysons la distribution globale sur le long terme, ces valeurs aberrantes doivent être exclues.

Ainsi, la conclusion reste inchangée : 99 % des BAYC n’ont pas de marché (aucune possibilité de revente), car ils n’ont pas d’acheteurs en nombre significatif.

Dans le 1 % restant, si l’on considère chaque revente comme un nouvel acheteur indépendant, moins de 30 % — 17 BAYC — ont eu plus de 30 acheteurs.

Cela signifie que, durant 950 jours, ces 17 BAYC n’ont chacun été achetés que par moins de 30 personnes, et qu’un seul BAYC parmi les 10 000 a attiré 60 acheteurs historiques.

Cette distribution s’applique également aux autres NFT blue-chip.

Taux de mise en vente de BAYC sur Opensea : 2 %

On pourrait objecter : si 90 % des BAYC ont été échangés au moins une fois, comment conclure qu’il n’y a pas d’acheteurs ?

En réalité, un simple coup d’œil au taux de mise en vente sur Opensea suffit à révéler l’anomalie : les séries phares à 10 000 unités affichent presque toutes un taux de 1 à 2 %, soit 100 à 200 unités proposées sur le marché.

Si tous les NFT ayant une trace de transaction avaient été réellement vendus, pourquoi un taux d’offre aussi bas ?

Selon mes données, 1 729 BAYC ont exactement une transaction unique. Alors, si ces 1 729 BAYC avaient été achetés par des acquéreurs indépendants, pourquoi seulement 200 sont-ils mis en vente ? Les manipulateurs ont intérêt à contrôler l’offre, mais un investisseur rationnel n’a aucune raison de ne pas revendre après achat, immobilisant ainsi son capital.

À présent, on comprend mieux pourquoi le marché NFT manque de liquidité.

III. Une liquidité plus faible que prévue

Nous parlons souvent de liquidité, mais définissons-la clairement. J’observe que lorsqu’on évoque la liquidité des NFT, on fait souvent référence à la fois à la liquidité intrinsèque de l’actif et à la masse monétaire disponible dans ce marché spécifique.

Liquidité d’un actif : rapidité et facilité avec lesquelles un actif peut être vendu à sa juste valeur de marché. Un actif liquide peut être cédé rapidement au prix courant, sans forte décote ni frais élevés.

La masse monétaire disponible mesure l’abondance des fonds dans ce marché, fonction du rapport entre la quantité de capital et le nombre d’actifs. C’est la liquidité du côté passif.

La pénurie de liquidité sur le marché NFT touche à la fois l’actif et le passif.

Premièrement, les marketplaces NFT ont simplifié la création et l’émission au point que l’offre d’actifs NFT croît viralement, augmentant drastiquement le nombre de NFT négociables et étouffant ainsi la liquidité générale.

Deuxièmement, la nature non fongible des NFT fait que chaque NFT constitue un marché spécialisé. Même dans une série PFP, chaque token vit dans un environnement transactionnel isolé, fragmentant davantage la liquidité.

La nature même des NFT fragmente la liquidité, et l’absence de mécanisme surveillant les variations marginales de liquidité aggrave encore la situation. Dans les marchés FT, toute variation marginale du capital disponible se traduit immédiatement par un changement de prix. L’entrée ou la sortie de liquidité se reflète obligatoirement dans le prix.

Mais sur le marché NFT, la liquidité marginale et le prix sont dissociés. Le retrait de fonds ne se manifeste pas directement sur les prix ; et même sans nouveaux apports, la rotation interne des capitaux peut faire grimper les prix, gonflant ainsi artificiellement la capitalisation comptable.

L’absence de mécanisme mesurant ou verrouillant la masse monétaire disponible crée une prospérité illusoire : même avec une liquidité quasi nulle, les prix comptables et la capitalisation totale restent élevés.

Pour les investisseurs NFT, le manque d’acheteurs et les mythes enrichissants dus au biais de survie les amènent à entrer au prix fort, sans jamais toucher le jackpot, devenant au contraire le « dernier acheteur ».

IV. Le mythe de la fixation par consensus

Alors, peut-on croire aux prix des NFT ?

Traditionnellement, on pense que oui, car tant les participants que les observateurs acceptent le mécanisme de « fixation par consensus ».

Le consensus et la rareté sont invoqués pour justifier le prix élevé des NFT.

À mes yeux, « fixation par consensus » est une formulation élégante mais floue, typique des marchés cryptos, et son adoption généralisée témoigne d’une irrationalité caractéristique.

En revenant à ses fondements logiques, on voit facilement que « consensus » signifie en réalité indicateurs de notoriété et traits émotionnels de groupe, correspondant à deux hypothèses :

Hypothèse 1 : un émetteur célèbre dispose d’une base de fans large et solide, car ses adeptes affluent, fournissant liquidité et rotation, conférant ainsi un potentiel de valorisation aux NFT.

Hypothèse 2 : différentes communautés recherchent appartenance et expression de soi, prêtant à payer cher des NFT répondant à leurs besoins affectifs.

Il ne s’agit pas d’une fixation par consensus, mais par notoriété et par émotion.

L’hypothèse de notoriété est facilement invalidée par les chutes de prix et les données réelles en chaîne — le vrai consensus du marché.

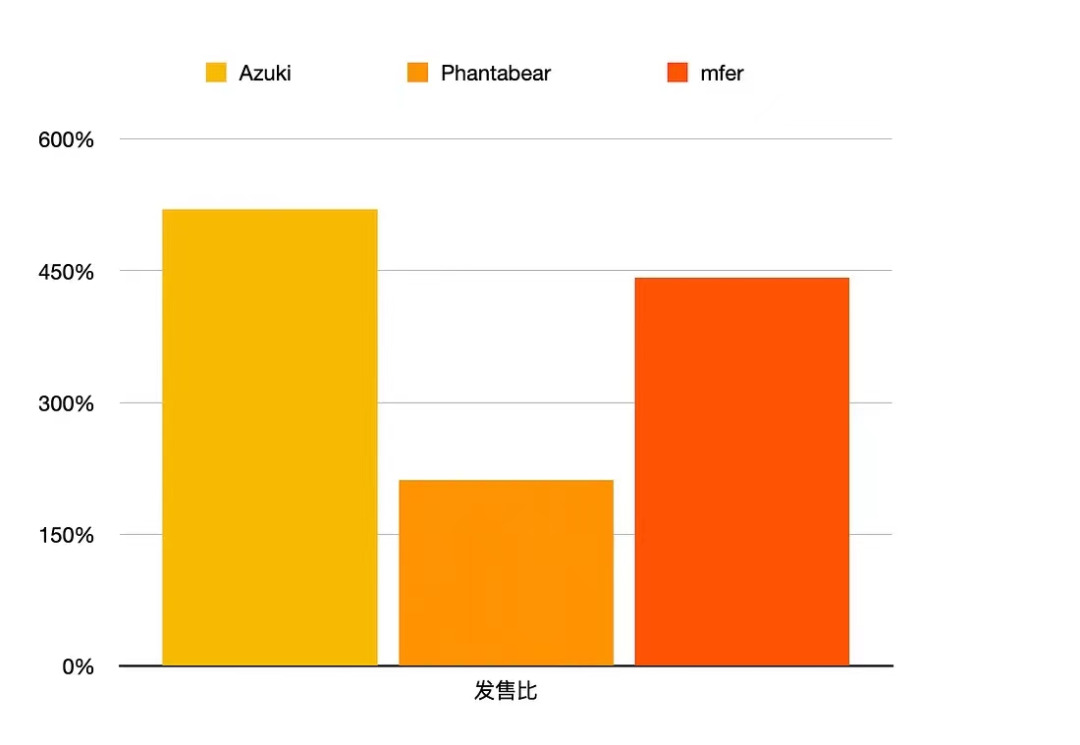

Prenons les Jay Chou Bears : ils ont semblé « populaires », mais leur ratio d’émission (quantité émise / nombre total de transactions, utilisé comme indicateur grossier de rotation moyenne) était pire que celui de BAYC ou de Punk, pourtant plus chers.

Les mfer et azuki, axés sur la « valeur émotionnelle », ont un ratio d’émission plus élevé (même supérieur à BAYC et Cryptopunks), donc un « consensus » plus solide. Je soupçonne que cela tient au positionnement : les fans de célébrités ne sont pas le public cible des NFT, et parmi les amateurs de NFT, les fans prêts à payer ne sont pas plus nombreux que ceux qui aiment les mangas ou scandent « merde à tous ».

Autrement dit, transformer les fans de stars en public NFT, ou trouver parmi les amateurs de NFT ceux qui suivent une célébrité, est nettement plus difficile que de cibler les besoins émotionnels du public NFT.

Néanmoins, même si l’émotion stimule davantage l’achat que la notoriété, cela ne suffit pas à créer un véritable « consensus ».

Comme dit précédemment, chaque NFT représente un marché spécifique. Si 99 % des NFT n’ont qu’un ou deux clients, voire aucun acheteur, qui forme leur « consensus » ? Un « consensus » de 30 personnes maximum par NFT est-il un consensus ?

Comment fixer un prix juste pour des dizaines de milliers de marchés personnalisés ?

Théoriquement, les NFT confondent le « prix d’adhésion » individuel avec le « prix de consensus » du marché. En réalité, les acheteurs réels sont rares : parmi les NFT vendus, 81 % des détenteurs ont eu moins de 5 contreparties, y compris les achats bidons du manipulateur. La profondeur des prix et la fréquence de rotation démontrent que les NFT ne peuvent avoir de « prix de consensus », ni un mécanisme de « fixation par consensus ». Il s’agit plutôt d’une spéculation par un nombre limité d’investisseurs — autrement dit, l’achat est motivé par l’attente d’appréciation, non par une reconnaissance de valeur.

Mais ce n’est pas la seule raison pour laquelle les prix NFT ne sont pas fiables.

V. L’illusion de la rareté : le roi nu des NFT

Un autre facteur de valorisation des NFT est la rareté, mais dès lors qu’on comprend la surabondance des NFT, ce récit s’effondre.

Le modèle économique des NFT repose sur la narration de rareté : vendre cher la rareté — une copie maladroite du modèle du luxe.

Je comprends l’origine de ce raisonnement : certaines théories de marché éparses de l’économie classique dominent la pensée des acteurs du marché NFT.

On ne croit pas totalement au « marché invisible », mais on l’applique partiellement aux NFT.

On sait simplement que l’offre et la demande déterminent le prix : sans élasticité, l’excès d’offre baisse les prix, la pénurie les hausse.

Les émetteurs veulent « hausser les prix », donc créent artificiellement une « pénurie ».

La première étape consiste à substituer des concepts : affirmer que l’unicité du token non fongible équivaut à la rareté ; pire, diviser les attributs en niveaux de rareté, rendant la « rareté » encore plus « rare ».

La demande réelle du marché pour les NFT n’est pourtant pas prise en compte.

Le prix est influencé par l’offre, mais déterminé par la demande. La demande pour les NFT relève soit de la consommation, soit de l

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News