La guerre des rollups Ethereum (STARKNET) est terminée, une nouvelle narration autour de DA se prépare

TechFlow SélectionTechFlow Sélection

La guerre des rollups Ethereum (STARKNET) est terminée, une nouvelle narration autour de DA se prépare

DA est une compétition à long terme.

Rédaction : Zuo Ye

Résumé

-

Tout devient modulaire : Ethereum se module lui-même, Bitcoin est modularisé par autrui.

-

Après que les Rollup ont émis leurs jetons, la narration s'est interrompue ; l'économie narrative migre désormais vers la couche ou la chaîne DA.

-

La légitimité et l'universalité sont brandies comme étendards, mais en réalité, les frais de transaction et l'émission de jetons restent les véritables enjeux clés.

Avec le lancement du airdrop de StarkNet, la compétition entre les Rollup d'Ethereum touche à sa fin. Il est temps maintenant de parler de la disponibilité des données (DA, Data Availability). À mon avis, le terme « disponibilité des données » constitue une formulation incomplète, dépourvue de sujet et de prédicat explicite. Il décrit simplement l'importance du transfert des données transactionnelles au-delà de la couche d'exécution. En outre, les mécanismes DA touchent aux principes fondamentaux du fonctionnement des blockchains — un sujet que j'ai déjà abordé en détail dans mon article sur les Runes, en prenant Bitcoin comme exemple.

La narration autour d’Ethereum faiblit, la DA prend le relais

La modularité constitue le préalable à la DA. La modularité horizontale d’Ethereum correspond au sharding, tandis que la modularité verticale repose sur l’architecture en couches : les Rollup gèrent les transactions, alors que le réseau principal assure la DA et la validation du consensus. L’engouement actuel pour la DA signifie que le concept de stratification est désormais accepté comme une norme. Par ailleurs, la bataille entre Rollups est terminée ; tout ce qui suit ne sera plus qu’ajustements mineurs.

Les mises à jour du réseau principal sont désormais annoncées quotidiennement ou annuellement, sans grand effet sur la confiance du marché. Dans ce contexte, il devient difficile de construire une narration crédible uniquement à partir de la couche supérieure (Rollup) ou inférieure (réseau principal). La DA, qui relie ces deux niveaux, devient donc le choix idéal.

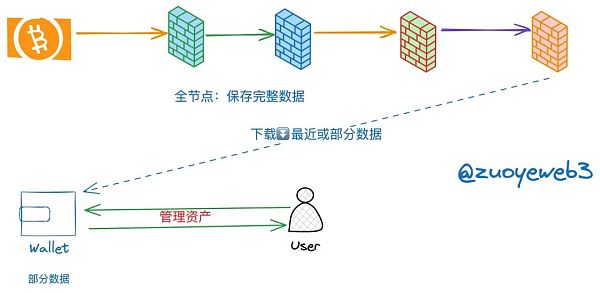

Complétons d’abord la définition de DA. Au sens strict, la disponibilité des données désigne la manière dont les nœuds légers (tels que les portefeuilles) peuvent efficacement vérifier les données des nœuds complets. Deux hypothèses sous-tendent cette problématique :

-

Hypothèse 1 : Les nœuds légers ne téléchargent pas, ou ne peuvent pas télécharger intégralement les données des nœuds complets, particulièrement lorsque l’expérience utilisateur prime.

-

Hypothèse 2 : Les données des nœuds complets peuvent être falsifiées. En l’absence de mécanisme d’accès contrôlé, des nœuds malveillants peuvent exister, qu’il s’agisse de PoS ou de PoW.

La DA répond à un besoin concret

Sur des blockchains monolithiques comme Bitcoin, ce problème n’existe pas réellement, car les en-têtes de blocs contiennent déjà des informations riches et vérifiables, et le mécanisme PoW rend théoriquement improbable une attaque par la majorité (51 %). Toutefois, dans une architecture modulaire, la situation devient complexe : l’exécution, le règlement, le consensus et la DA peuvent se trouver sur des couches différentes, voire sur des blockchains distinctes.

Il convient de noter que selon Vitalik, disponibilité des données ≠ récupération des données ≠ stockage des données. La DA équivaut plutôt à la publication des données sans altération. Le stockage et la récupération postérieurs ne constituent pas son objectif principal. La différence réside dans :

-

Publication des données : Sur Ethereum, un nœud léger peut prouver directement la validité d’une transaction même sans disposer de toutes les données.

-

Restauration des données : Utiliser Ethereum comme couche DA n’implique aucune inquiétude quant à la sécurité ; le simple fait de publier suffit. Mais pour Celestia et autres, il faut démontrer que les données stockées chez eux équivalent à celles conservées sur Ethereum, d’où la nécessité de mécanismes de récupération ou de restauration.

Du point de vue de Vitalik, une fois les données publiées sur le réseau principal d’Ethereum, le processus est achevé. Le stockage et la récupération ultérieurs ne doivent pas trop préoccuper. Cela paraît logique : en tant que deuxième blockchain la plus importante après Bitcoin, la sécurité d’Ethereum n’a pas besoin d’être prouvée par des termes techniques.

Mais ! Comme toujours, il existe des exceptions. Si les données transactionnelles et les données de consensus ne circulent pas entièrement au sein de l’écosystème Ethereum, la publication, la récupération et même la restauration des données doivent être soigneusement examinées. C’est précisément là-dessus que Celestia et Near DA doivent fonder leur justification.

Théorie relative de la DA : tout peut être modularisé

La modularité est le moteur direct de l’essor de la narration DA. Ethereum a choisi activement de se transformer en une blockchain modulaire, et se trouve actuellement dans une phase de transition avec une architecture hybride. Bitcoin, quant à lui, peut être utilisé comme une couche modulaire — on le voyait dès les débuts avec OmniLayer, et aujourd’hui encore avec les L2 BTC.

Ici, le concept de modularité est défini à ma manière : toute délégation ou externalisation d’une fonctionnalité d’une blockchain monolithique est considérée comme une forme de modularité, indépendamment du cadre conceptuel d’Ethereum.

Toute blockchain peut être modularisée

Autrement dit, si auparavant les blockchains connaissaient déjà des problèmes liés aux nœuds légers, aux nœuds partiels ou à la vérification des données complètes par les utilisateurs, cela ne constituait pas une demande massive. Ce n’est que dans les architectures modulaires, où la séparation des couches rend complexes la synchronisation d’état, le stockage, la publication et la restauration des données, que ces questions deviennent cruciales. Après tout, personne ne souhaite revivre un second rollback après The DAO.

Commençons par comprendre la modularité. Sa première mise en œuvre remonte probablement au réseau Lightning. Comme DePIN, la modularité illustre bien le principe selon lequel « la pratique précède la théorie ». Externaliser certaines fonctions ou modules d’une blockchain permet, par exemple, de voir le réseau Lightning comme un système comptable à règlement différé.

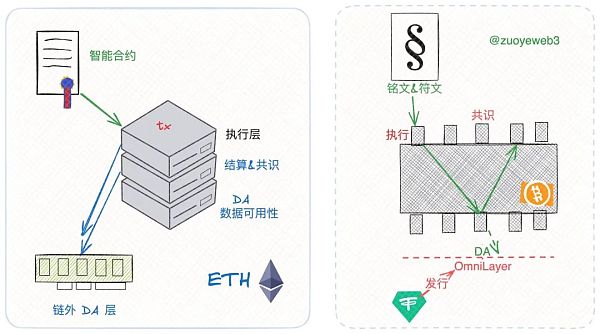

Un autre exemple : USDT a été initialement émis sur la couche OmniLayer de Bitcoin, avant que ses données ne soient finalement publiées sur Bitcoin lui-même. Cela montre aussi que les blockchains basées sur le modèle UTXO peuvent être modularisées.

Pour les blockchains basées sur le modèle de comptes, comme Ethereum, la modularité est plus simple. Near DA et Celestia suivent également cette logique. Puisque tout peut être dissocié, et qu’Ethereum n’a pas la sacralité extrême de Bitcoin, il devient raisonnable d’utiliser Bitcoin comme destination de publication de données, ou de « venir en aide » à Ethereum pour traiter ses données.

Sans modularité, le concept de DA existerait, mais il n’aurait jamais reçu une telle attention.

La guerre des Rollup d’Ethereum est terminée, celle des L2 BTC commence

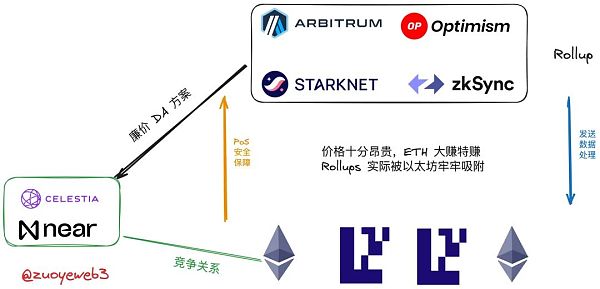

Avec la modularité, apparaissent ceux qui portent le fardeau. Avant l’essor du concept de DA, c’est la voie des Rollup qui a remporté la victoire dans la course à la scalabilité, allant même jusqu’à influencer les projets L2 sur Bitcoin. D’un point de vue encore plus radical, la modularité représente la solution ultime à la scalabilité : quel que soit le besoin — sécurité, extensibilité ou décentralisation —, on peut extraire une fonctionnalité du réseau principal, la développer indépendamment, puis la reconnecter.

Cependant, cela soulève une question intéressante : dans un contexte où Bitcoin n’a presque pas mis en œuvre de solutions massives de scalabilité, les projets L2 BTC prolifèrent soudainement. Par exemple, B² Network utilise des preuves de fraude pour renvoyer les données vers le réseau principal Bitcoin, adoptant ainsi une approche similaire à celle d’une couche DA. Ensuite, certains Alt-L1 investissent massivement dans le marché de la DA. Pourquoi Ethereum devrait-il dominer seul ce secteur ? N’y a-t-il pas lieu de remettre en cause la légitimité ? Comme le proclame Near DA : « Rien ne naît prince ou général ! », et ils sont prêts à marcher dessus avec dix mille pieds.

Dans un certain sens, Ethereum est une amélioration de Bitcoin, marquée par quatre différences majeures : PoW → PoS, UTXO → modèle de comptes, monolithique → modulaire, scripts → contrats intelligents. Le point de convergence entre les deux est précisément la modularité, soit une évolution convergente des stratégies de scalabilité. La différence tient au fait que Bitcoin subit une modularité passive : de plus en plus de L2 utilisent Bitcoin comme couche de DA, de règlement ou de consensus.

On doit donc reconnaître que « c’est d’abord l’Ethereum modulaire qui a généré une demande de marché pour la DA via les Rollup, menant à l’essor des couches DA ». Le présupposé implicite ici est que les Rollup ne sont plus les protagonistes, du moins pas sur Ethereum.

On peut distinguer deux catégories : les solutions DA issues de l’écosystème Ethereum — telles qu’Ethereum lui-même, EigenLayer, Celestia et Near DA — et celles qui utilisent BTC comme couche DA de facto, comme le réseau Lightning, OmniLayer et B² Network.

La différence essentielle réside dans le fait que pour Ethereum, les solutions internes (Ethereum, EigenLayer) restent centrées sur ETH et le réseau Ethereum, renforçant ainsi indirectement la valeur d’ETH. Cela découle de l’économie des Rollup : un Rollup doit payer des « péages » au réseau principal pour bénéficier de la sécurité fournie par le réseau PoS basé sur ETH. Ces péages correspondent principalement au coût de la DA, c’est-à-dire le coût de publication des données transactionnelles sur Ethereum pour traitement final.

Économie de la DA

Pour Bitcoin, la situation est beaucoup plus simple : pas de contrats intelligents, pas de censure de nœuds. Vous pouvez inscrire ce que vous voulez dans les données transactionnelles, tant que vous payez les frais de minage. Mais attention : une fois écrit, pas de retour arrière possible. Aucun rollback ni slashing de nœud. Les L2 BTC doivent résoudre eux-mêmes les conflits de transaction.

Des idéaux en paroles, des affaires en tête

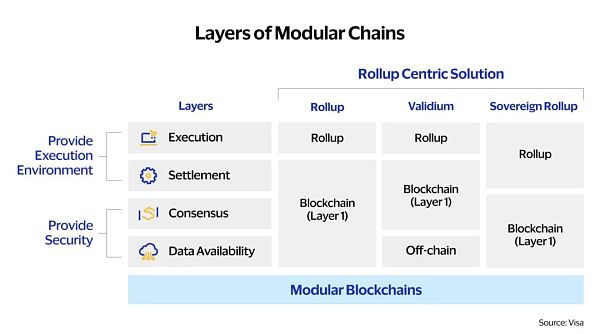

Vitalik a lancé un débat sur la définition et la classification des L2 et Rollup, distinguant Rollup, Validium et Sovereign Rollups principalement selon leurs choix en matière de DA. Même plusieurs siècles après la fin du Moyen Âge, on retrouve encore des opérations familières de « mise hors communion ».

Synthèse de Visa sur les différences entre Rollup

Retenons simplement que la question de la disponibilité des données ne relève pas seulement des débats techniques ou définitionnels. L’enjeu central concerne les coûts et revenus d’ETH à l’ère PoS — une affaire d’argent réel. Le débat technique n’est qu’une façade. Nous nous contenterons donc d’une présentation succincte.

Au sens strict, la disponibilité des données consiste à « comment un client léger peut-il vérifier les données d’un nœud complet ». On peut suivre la logique exposée dans les articles de Vitalik et du fondateur de Celestia :

-

Un nœud complet pourrait falsifier les données fournies.

-

Parmi les nœuds complets, au moins un est honnête et conserve les données complètes ou authentiques.

-

Le nœud léger doit être capable de « distinguer le vrai du faux » et de corriger rapidement les données erronées, par exemple grâce à un mécanisme d’échantillonnage permettant à plusieurs nœuds légers de croiser leurs vérifications.

Le cœur du système réside dans le mécanisme de preuve. Prenons Celestia : les preuves de fraude sont au centre du fonctionnement de la DA. Elles permettent de corriger rapidement les erreurs, et la vérification d’une preuve de fraude est plus rapide que sa génération. Ainsi, les clients légers peuvent valider rapidement sans nuire à l’expérience utilisateur.

Approfondissons les preuves de fraude : retenez simplement qu’elles ressemblent fortement au processus d’optimisme des Rollup OP, où l’on suppose d’abord la validité, puis on traite les cas problématiques ensuite.

Logique des preuves de fraude :

-

Il existe au moins un nœud honnête parmi les nœuds complets.

-

Le mécanisme de diffusion fonctionne normalement, avec une latence inférieure à la limite de validité du réseau.

-

Un nombre suffisant de nœuds légers existe pour recombiner les données complètes ou une preuve équivalente.

Dans cette logique, on peut conclure que la sécurité et l’efficacité des nœuds légers sont équivalentes à celles des nœuds complets.

Puisqu’il existe une voie OP, il existe naturellement une variante inspirée de ZK. En réalité, Ethereum et EigenLayer empruntent tous deux la voie des « preuves d’effectivité » : elles produisent et distribuent des preuves de validité avant même l’exécution. Toutefois, leur génération consomme d’importantes ressources informatiques.

En résumé : Celestia et Near DA forment un ensemble off-chain + preuves de fraude (type OP) + faible coût + jeton natif ; Ethereum et EigenLayer forment un ensemble on-chain + preuves d’effectivité (type ZK) + coût élevé + ETH.

Comparaison des solutions DA

Deux précisions : une solution DA développée entièrement sur EigenLayer pourrait être moins chère qu’une utilisation directe d’Ethereum, et EigenLayer pourrait finalement émettre un jeton. Néanmoins, la position centrale d’ETH ne changera pas.

Deuxièmement, les coûts de DA mentionnés ici sont basés sur les estimations de Near fin 2023 ; ils ne reflètent pas des prix fixes ou en temps réel. Ethereum continue de s’améliorer, réduisant progressivement ses frais. Toutefois, la configuration globale de la concurrence ne changera pas.

Du point de vue des Rollup, économiser et générer des revenus sont les deux voies vers la rentabilité. Les frais de transaction et l’émission de jetons constituent leurs profits — des leviers qu’ils ne lâcheront pas. La seule manière d’augmenter les bénéfices est donc de réduire les coûts. Avec Ethereum, la sécurité est garantie, mais le coût est élevé. C’est là que Celestia trouve son opportunité.

EigenLayer est centré sur ETH, Celestia sur TIA. Du point de vue de Vitalik, cela revient à une attaque vampire : exploiter l’écosystème existant d’Ethereum pour finalement enrichir son propre jeton.

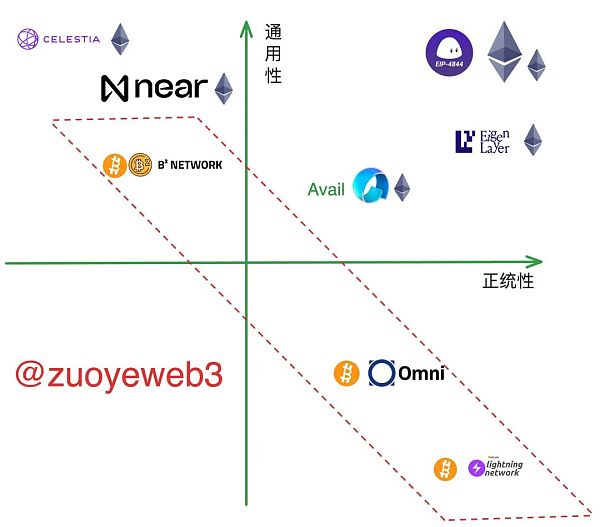

Légitimité et universalité : comparaison entre Bitcoin et Ethereum

À mon avis, un Ethereum fragmenté n’a pas de légitimité. Toutefois, la couche DA intégrée reste la plus sécurisée — un point commun entre Bitcoin et Ethereum. La légitimité peut aussi s’interpréter comme le niveau d’adaptation à Ethereum, ou le degré de dépendance d’une solution de scalabilité vis-à-vis du réseau principal Bitcoin.

Concernant l’universalité, il faut examiner attentivement les conceptions de chaque solution DA. Certaines solutions sont elles-mêmes des L2 ou L1 spécialisés. Que ce soit les L2 BTC, les chaînes EVM comme Near, ou EigenLayer, toutes considèrent la compatibilité EVM comme une priorité. Ainsi, compatibilité EVM devient synonyme d’universalité.

Celestia présente un cas particulier : grâce à son mécanisme de calcul hors chaîne, elle peut théoriquement et pratiquement supporter n’importe quelle machine virtuelle (VM), y compris EVM. En outre, Celestia développe activement son écosystème, incluant même des appels croisés entre dApps.

Bien sûr, les approches de modularité et de DA de Bitcoin et Ethereum divergent. Comparer les deux n’a de sens que pour s’amuser.

Comparaison des solutions DA

Bitcoin transformé en couche DA

Plus précisément, Bitcoin est forcé de jouer le rôle de couche DA. Inscriptions, runes ou L2 BTC — tous insistent unanimement sur l’importance de stocker les données sur Bitcoin.

À ce niveau, le réseau Lightning et B² Network représentent deux extrêmes. Lightning repose entièrement sur le réseau principal Bitcoin pour le règlement, n’émet aucun jeton propre, et exige des dépôts en BTC lors de son fonctionnement. Comme je l’ai expliqué dans mon article sur les L2 BTC, Lightning n’est qu’un simple canal de paiement, dépourvu de support pour les contrats intelligents — un produit historique à haute légitimité mais très faible en compatibilité EVM/universalité.

Par comparaison, ETH, ETH via EIP-4844 et EigenLayer partagent une légitimité similaire. La seule différence est que les trois derniers disposent nativement de contrats intelligents. Cela prouve indirectement que le centrage sur ETH n’est pas qu’un choix économique, mais aussi une responsabilité envers le développement durable de l’écosystème. Si ETH perd sa capacité à capter de la valeur, tout l’écosystème EVM risque de s’effondrer.

OmniLayer fait un pas en avant : il utilise le réseau principal Bitcoin comme solution de publication de données. Toutefois, il nécessite encore que les nœuds téléchargent toutes les données, manque de mécanisme de preuve efficace, et ne supporte pas d’opérations complexes. C’est pourquoi USDT abandonne progressivement OmniLayer pour envisager RGB. Difficile de dire qu’OmniLayer utilise vraiment Bitcoin comme couche DA. Mais étant donné son ancienneté, le placer ici sert uniquement à faciliter la comparaison — pas besoin d’être trop rigoureux avec les ancêtres.

Un mot en passant : RGB++ et CKB explorent de nouvelles voies pour les L2 BTC. J’écrirai un article complet en temps voulu pour faire le point sur les avancées récentes des L2 BTC. Je creuse le trou maintenant, je le remplirai plus tard.

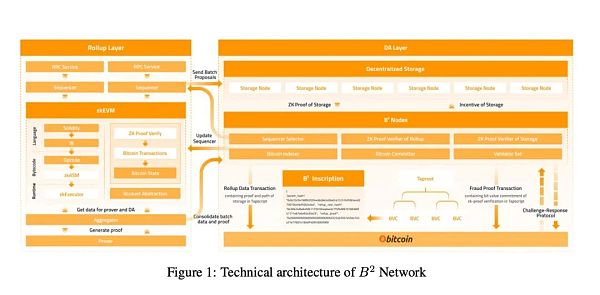

Examinons maintenant B² Network comme exemple représentatif des nouveaux L2 BTC qui utilisent Bitcoin comme couche DA. Contrairement à l’utilisation inconsciente de Lightning et OmniLayer, B² Network intègre intentionnellement la remontée des données de la couche Rollup et le mécanisme de preuves de fraude — une approche très similaire à celle de Celestia.

Architecture technique de B² Network

Dans sa conception, B² Network sépare partiellement le rôle de DA de Bitcoin. Le réseau principal Bitcoin joue surtout le rôle de couche de règlement. Le stockage des données par la couche DA de B² Network nécessite un mécanisme d’incitation supplémentaire pour les nœuds B² afin de couvrir les coûts du stockage décentralisé.

La compatibilité EVM de B² Network n’a pas besoin d’être examinée en profondeur, mais il émettra probablement son propre jeton. En outre, il faudra considérer comment réduire le coût des interactions avec le réseau principal Bitcoin, car l’utilisation de Bitcoin reste très coûteuse.

Globalement, la transformation de Bitcoin en couche DA en est encore au stade initial. Une demande réelle ne surgira que lorsque les inscriptions, runes et L2 BTC seront massivement utilisés. Mais fondamentalement, ils ne sortiront pas du chemin tracé par Ethereum, bien que les implémentations diffèrent, notamment en raison des contraintes du langage de script et du coût de stockage.

DA d’Ethereum : encercler Celestia

La DA est aujourd’hui connue grâce à Celestia. C’est précisément en 2018 que Vitalik et Mustafa, fondateur de Celestia, ont cosigné un article intitulé « Preuves de fraude et de disponibilité des données : maximiser la sécurité des clients légers et scaler les blockchains avec des majorités malhonnêtes », introduisant ainsi les mécanismes et principes de la DA.

Les preuves de fraude de Celestia, les clients légers et le nombre minimal de nœuds complets honnêtes y étaient déjà exposés. Par la suite, Mustafa a construit le prédécesseur de Celestia sous le nom de LazyLedger.

Personne n’aurait imaginé que, une fois lancé sur le marché, Celestia subirait la résistance de Vitalik. Le conflit économique en est la cause principale, comme analysé précédemment.

Celestia manque donc de légitimité : c’est une couche DA externe à Ethereum. Les Rollup choisissant Celestia comme couche DA se voient retirer leur titre officiel. Pourtant, attirés par ses faibles coûts, de plus en plus de projets y migrent.

Le fonctionnement de Celestia n’est pas compliqué : son cœur réside dans le mécanisme DAS (Data Availability Sampling), permettant aux clients légers de vérifier efficacement les données des nœuds complets.

La faible coût de Celestia provient du transfert du calcul hors chaîne. Cela accélère non seulement la couche DA, mais permet aussi une compatibilité universelle avec tous les langages de programmation et machines virtuelles (VM), facilitant ainsi grandement le développement de dApps — une astuce clé de sa croissance rapide.

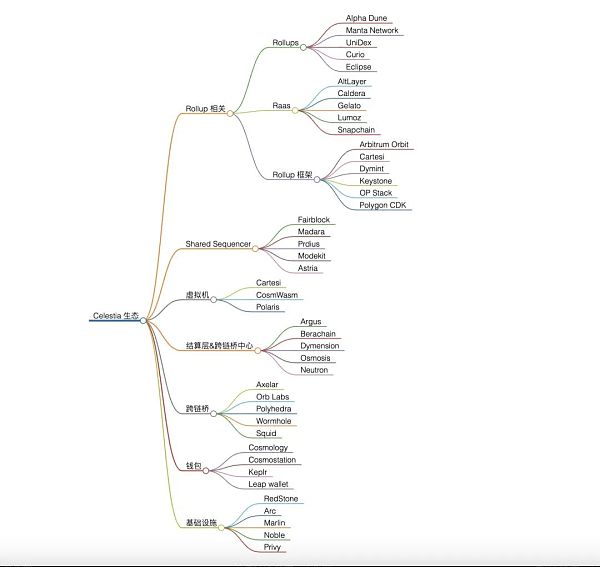

Actuellement, diverses solutions Rollup, plateformes RaaS, infrastructures de développement, couches de règlement, ponts跨链 et portefeuilles peuvent tous être développés de manière intégrée via Celestia.

Écosystème de Celestia

Face à cette offensive venue de l’extérieur, Ethereum affirme d’un côté qu’il peut lui-même assurer la fonction DA, et que ses coûts diminueront continuellement grâce aux mises à niveau. Toutefois, limité par son architecture existante, entrer dans une guerre des prix contre Celestia ou Near n’est pas judicieux. EigenLayer est donc poussé en première ligne comme rempart.

Contrairement à Celestia, EigenLayer est essentiellement un ensemble de contrats intelligents sur Ethereum. Sous cet angle, EigenLayer est Ethereum lui-même, mais peut aussi être vu comme une chaîne virtuelle abstraite. Cette dualité lui permet de maintenir le centrage sur ETH tout en étendant ses usages : DA, ordonnanceurs, ponts跨链, ponts L2 — tout peut être construit sur EigenLayer, y compris Eigen DA.

En termes simples, la « re-staking de liquidité » (Liquid Restaking) d’EigenLayer est une version imbriquée de Lido. Si ETH peut être mis en staking pour générer des revenus tout en étant échangeable contre stETH utilisable comme jeton, alors stETH peut lui-même être re-staké. Le nouveau jeton issu de ce processus sert à la fois de preuve de revenus et de jeton pleinement fonctionnel.

Depuis le passage à PoS, le volume total d’ETH en staking affecte directement la santé et la sécurité du réseau. Environ 30 millions d’ETH, d’une valeur d’environ 100 milliards de dollars, sont actuellement en jeu — un coût d’attaque supérieur à tout autre sauf Bitcoin.

Si le staking garantit la sécurité d’Ethereum, alors les LSD/LRT peuvent théoriquement s’imbriquer à l’infini, amplifiant ainsi les rendements. Sur une base de 100 milliards, un effet de levier de 10 atteint 1 000 milliards — une valeur que l’écosystème Ethereum peut soutenir.

L’architecture d’Eigen DA importe peu ; ce qui compte, c’est la viabilité du modèle économique d’EigenLayer. Même si EigenLayer échouait, utiliser directement le réseau principal Ethereum resterait parfaitement viable.

Faute de place, je n’approfondirai pas davantage EigenLayer/ETH/EIP-4844 ETH, Near DA ou Avail. Retenez simplement qu’ils traitent tous la même question : fournir des preuves d’effectivité sans avoir accès aux données complètes d’un nœud complet.

Conclusion : la DA, une compétition à long terme

1. Le marché DA d’Ethereum restera concurrentiel pendant un certain temps

La compétition sur le marché DA d’Ethereum est déjà engagée. Celestia a déjà lancé son jeton TIA. Bien qu’EigenLayer soit centré sur ETH, les projets refusant d’émettre un jeton sont rares de nos jours. Attendons de voir la suite.

De nouvelles solutions DA apparaîtront peut-être, mais le secteur DA sur Ethereum a déjà largement achevé sa phase de conquête territoriale. Il n’y aura guère de grandes surprises à venir.

2. La transformation de Bitcoin en couche DA est encore en phase de concurrence ascendante ; attendons que les L2 BTC s’imposent

Selon moi, il est peu probable que Bitcoin joue un rôle similaire à celui d’Ethereum en tant que couche DA. L’absence de contrats intelligents n’est qu’un facteur secondaire ; le coût prohibitif en est le principal obstacle. Même compressées des centaines, voire des milliers de fois, les données restent trop chères. Après tout, Ethereum lui-même n’est pas adapté au stockage de données — encore moins Bitcoin.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News