Les marchés prévisionnels ont-ils besoin du Web3 ?

TechFlow SélectionTechFlow Sélection

Les marchés prévisionnels ont-ils besoin du Web3 ?

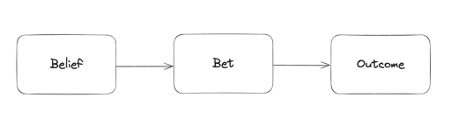

Marchés prédictifs : croyance - mise - résultat, cycle de vie complet appliqué dans Web3.

Rédaction : Sid, IOSG Ventures

Remerciements particuliers à Aravind Menon pour ses précieux éclairages

Le cycle de vie d'un pari

Selon Investopedia : « Un marché prédictif est un marché où les gens peuvent échanger des contrats fondés sur le résultat futur d’événements inconnus. » En substance, il s’agit d’un marché de paris / jeux d’argent. Pour mieux comprendre ces marchés, décomposons le cycle de vie d’un pari :

Croyance

À l’étape de la croyance, une prédiction n’est qu’une opinion. Lorsqu’une personne transforme cette opinion en un pari financé, elle peut obtenir un retour si le résultat confirme sa conviction.

Les croyances résultent d’interactions complexes entre facteurs cognitifs, sociaux, émotionnels et environnementaux. Les opinions peuvent naître d'une conviction immédiate ou d'une réflexion approfondie, et comme leur expression ne comporte aucun risque financier, elles sont formulées plus librement.

Parier

Un pari peut être placé dans deux situations :

-

Lorsqu’on souhaite tirer profit de sa propre conviction

-

Lorsqu’il existe un résultat très attractif, indépendamment de toute conviction

Le premier type de pari repose souvent sur une analyse calculée, tandis que le second découle d’une mentalité du « petit pari, gros gain ».

Pour qu’un contrat fonctionne, il faut une contrepartie :

-

Si vous misez 50 $ sur une victoire de Chelsea, quelqu’un (ou plusieurs personnes) doit parier 50 $ sur sa défaite (en supposant une cote de 50/50)

-

Sur GMX, lorsqu’un trader ouvre une position longue, GLP agit comme contrepartie

-

Dans des jeux comme la roulette ou le blackjack, un « banquier » (« house ») est nécessaire pour servir de contrepartie

Parfois, pour attirer des contreparties, des incitations sont nécessaires, car tous les résultats ne sont pas également probables. Ces mécanismes incluent divers outils tels que les cotes, les courbes de jetons dans les AMM (Automated Market Maker), ou encore les taux de financement sur les plateformes de trading perpétuel / avec marge.

La conception des marchés prédictifs devient plus complexe quand on se concentre sur des types spécifiques de résultats. Par exemple, les paris sportifs exigent des cotes personnalisées, car presque aucun événement n’a exactement le même résultat. De plus, chaque grand événement (ex. : vainqueur d’un championnat) peut dépendre de nombreux petits événements (résultats de chaque match), ce qui ajoute à la complexité.

Dans les marchés prédictifs, il est aussi crucial d’exécuter correctement les contrats. Que faire si votre adversaire refuse de payer ? C’est pourquoi les produits dérivés sont fondamentalement des contrats exécutoires par la loi. Sur blockchain, les contrats peuvent être exécutés de manière fiable selon le résultat.

Ainsi, pour parier, il faut :

-

Qu’un événement ait lieu (ou non), et que le contrat associé soit publié

-

Un nombre suffisant de participants ayant une opinion sur cet événement (demande de créateurs, maker demand : fournisseurs d’ordres)

-

Des contreparties disponibles pour ces participants (demande de preneurs, taker demand : exécuteurs d’ordres existants)

-

Un mécanisme de règlement

-

Une protection contre la manipulation du marché

Résultat

« Les jeux de hasard favorisent l’illusion de contrôle : la croyance du joueur qu’il peut exercer une compétence sur des résultats définis par le hasard. » – Dr. Luke Clark

Le résultat marque la fin du pari. Une fois le résultat connu, le pari est terminé.

Les marchés prédictifs ont-ils besoin du Web3 ?

Évaluons maintenant la nécessité du Web3 selon les critères établis ci-dessus pour créer un marché de paris :

Création d’événements / jeux

En dehors de la publication sans autorisation, il n’y a pas ici d’utilisation claire de la blockchain. La publication sans autorisation (permissionless posting) est davantage un défaut qu’un atout, car elle crée une redondance élevée pour un même événement, détériorant ainsi l’expérience des parieurs. Les paris peuvent être liés à un événement ou prendre la forme de jeux comme la roulette ou le blackjack sur chaîne. (La publication sans autorisation signifie que toute personne peut publier des informations ou effectuer des transactions sans contrôle centralisé.)

Les événements peuvent aussi concerner la découverte de prix. Sur Aevo, on observe des marchés prédictifs pour des jetons non encore lancés, offrant un bon indicateur de la perception du marché sur leur prix.

Parcl construit également un marché prédictif pour améliorer la découverte de prix dans l’immobilier. Il fournit aux propriétaires une estimation de la valeur de leur maison, et aux acheteurs potentiels une fourchette budgétaire pour une ville donnée.

L’utilisation pour la découverte de prix est aussi liée à la liquidité dans les contrats d’événements, d’où l’importance de la section suivante.

Demande de créateurs (maker demand)

La blockchain ne contrôle pas la demande de créateurs, entièrement pilotée par le marketing ou les mécaniques de jeu intégrées au produit, hors chaîne.

Les entreprises axées sur la découverte de prix doivent générer autant de volume de transactions de créateurs que possible afin d’obtenir le prix le plus précis pour un actif donné.

Contrepartie

Nous abordons désormais un sujet intéressant. Des contreparties peuvent être attirées par des cotes avantageuses, surtout lorsque le résultat d’un événement est quasi certain. Comme illustré ci-dessous, un déséquilibre massif dans le carnet d’ordres de Polymarket permettait de miser 0,50 $ pour gagner 200 $.

Une solution consiste à structurer chaque marché comme un marché indépendant, comme Augur Turbo, fonctionnant sur des AMMs Balancer. Ici, les LPs (fournisseurs de liquidités) agissent comme contreparties. Bien que cette structure évite de trop dépendre du calcul (ou de l’acquisition) des cotes, elle nuit à l’expérience de création d’événements prédictifs.

Pour des carnets d’ordres comme celui d’Aevo, centrés sur la découverte de prix, en cas de manque de liquidité, la plateforme doit parfois jouer elle-même le rôle de contrepartie — ce qui n’est pas idéal, notamment quand le bas du marché est inconnu.

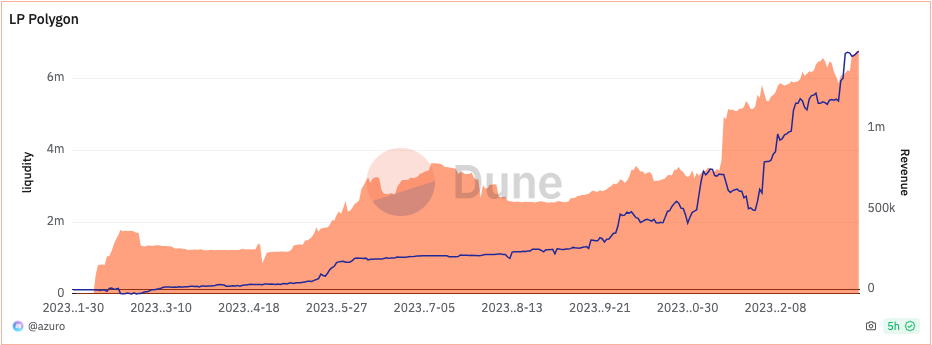

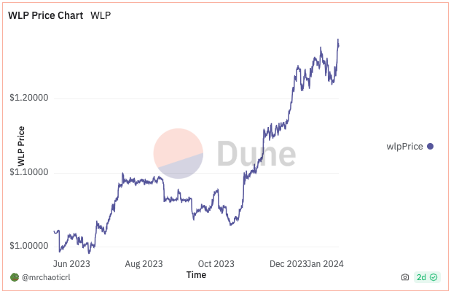

Une autre approche consiste à créer un pool de liquidité agissant comme « la banque » (« the House »), comme Azuro et WINR. Un pool unique sert de contrepartie aux paris. Par exemple, Parcl dispose d’un pool en USDC servant de contrepartie aux traders pariant à la hausse ou à la baisse sur les prix immobiliers dans différentes villes.

Ces deux protocoles ont déjà fait leurs preuves :

Revenus générés par les LPs d’Azuro sur Polygon (source : Dune)

La valeur du jeton LP de WINR (WLP) est passée de 1 $ à environ 1,27 $ (soit un rendement de 27 % pour ceux ayant commencé à fournir de la liquidité vers le 1er juillet 2023)

(Source : Dune)

Ces modèles montrent une bonne adéquation produit-marché, où l’interface frontale n’a qu’à se concentrer sur l’incitation des parieurs à miser, sans avoir à gérer un carnet d’ordres ni subir les compromis des AMMs.

On peut voir ces modèles comme des équivalents de Uniswap v4, où différents fronts utilisent une liquidité commune sous-jacente (similaire aux « hooks »).

Le protocole WINR possède une interface de paris de casino et un autre protocole de trading avec effet de levier jusqu’à 1000x, assurant une forte utilisation du pool, mais exposant potentiellement ce dernier à des risques élevés.

Assurer le règlement

Une fois l’événement terminé, les paris doivent être réglés. Dans une structure AMM, tout se passe sur chaîne et est réglé automatiquement via le contrat. Pour le modèle de carnet d’ordres de Polymarket, le carnet est maintenu hors chaîne. Polymarket pourrait donc bloquer les retraits si nécessaire. Pour des interfaces comme Bookmaker.xyz sur Azuro, aucun dépôt n’est requis. Chaque pari est traité comme une transaction indépendante. Le seul composant hors chaîne concerne le calcul des cotes et la source des données.

Prévenir la manipulation

S’il existe un fournisseur centralisé de données, et que cette source est manipulée, cela peut nuire aux résultats des créateurs (makers) et des preneurs (takers). C’est une des principales raisons pour lesquelles la plupart des marchés prédictifs Web3 utilisent des systèmes d’oracle comme Chainlink. L’utilisation d’oracles implique un compromis entre latence et intégrité des données. Les plateformes doivent choisir entre oracles internes (first-party) et externes (third-party), ce qui affecte la latence. Dans des événements rapides, la latence est un facteur critique.

Dans les jeux de casino, l’intégrité de la génération de hasard est essentielle ; son impartialité ne doit pas être compromise par sa source.

Chainlink et d'autres oracles comme Supra ou Pyth minimisent les risques de manipulation par agrégation, mais dans un marché vaste, l’authenticité et la fiabilité des sources restent problématiques. Ces systèmes s'efforcent de garantir la fiabilité en agrégeant plusieurs sources, réduisant ainsi les risques de points de défaillance unique, afin de protéger les marchés contre les manipulations. Malgré cela, assurer l’authenticité des données et prévenir la manipulation reste un défi continu.

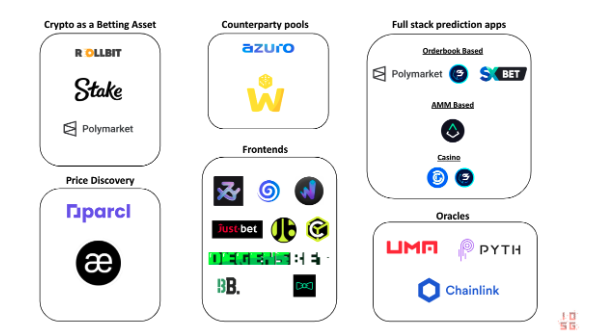

Applications existantes : succès et échecs

En observant le marché cryptographique appliqué aux paris, les exemples les plus réussis sont ceux où les cryptomonnaies servent d’actifs pour parier sur des plateformes comme Stake.com ou Rollbit.

(Les chiffres bleus représentent les prévisions)

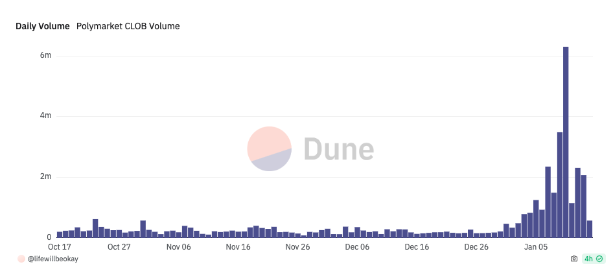

Bien que des applications comme Polymarket aient obtenu un certain succès, elles ne parviennent pas à maintenir un volume de transactions stable, en raison d’un écart important entre l’environnement événementiel et la plateforme.

Source : Dune

L’adéquation produit-marché (PMF) entre cryptomonnaies et marchés prédictifs commence à apparaître avec les systèmes de pools de type « House », comme Azuro et WINR. Un scénario d’usage évident est qu’un nouveau front-end spécialisé dans un type de marché prédictif puisse se concentrer uniquement sur la demande, en s’appuyant sur des systèmes comme Azuro ou WINR, qui eux-mêmes offrent aux détenteurs de stablecoins des rendements exceptionnels (taux annualisés de 40 à 60 % au rythme actuel).

Dans la plupart des pays, les applications de jeux d’argent et casinos en ligne sont fortement réglementées. Des protocoles comme Azuro et WINR pourraient faire face à une pression réglementaire moindre comparés à des sociétés comme Rollbit.

Le niveau d’engagement des utilisateurs dans les marchés prédictifs cryptographiques dépend directement de l’engagement fourni par les interfaces. Aujourd’hui, aucun marché prédictif cryptographique entièrement sans autorisation et sans confiance n’existe encore.

Nous attendons avec intérêt les réalisations possibles d’applications comme Parcl, qui apportent de la transparence à une classe d’actifs peu liquide. Sur des bases fondamentales, sa structure semble adaptée à l’objectif de découverte de prix.

Les principaux cas d’usage du Web3 incluent le soutien à des structures de pools de contreparties pour divers marchés prédictifs, ainsi que l’application réussie des marchés prédictifs à une meilleure découverte de prix.

Avec la croissance de la capitalisation boursière des cryptomonnaies et l’augmentation du nombre de personnes détenant des capitaux disponibles sur chaîne, le secteur des marchés prédictifs pourrait devenir lucratif, ou du moins extrêmement utile.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News