Moins cher signifie-t-il nécessairement plus rentable ?... Les dessous de la guerre des frais sur les ETF Bitcoin au comptant

TechFlow SélectionTechFlow Sélection

Moins cher signifie-t-il nécessairement plus rentable ?... Les dessous de la guerre des frais sur les ETF Bitcoin au comptant

La baisse des frais est inévitable pour les ETF, et le bitcoin ne fait pas exception.

Rédaction : Peng SUN, Foresight News

Il y a quelques jours, à la demande de la Securities and Exchange Commission (SEC) des États-Unis, les émetteurs tels que BlackRock, ARK 21Shares, VanEck, Fidelity, Grayscale et Franklin Templeton ont successivement déposé leurs derniers documents modifiés concernant leurs demandes d'ETF. Ce qui attire particulièrement l’attention, c’est que ces émetteurs s’engagent dans une course à la baisse des frais de gestion, certains proposant même une exonération totale des frais pendant les six premiers mois.

Parallèlement, le président de la SEC américaine, Gary Gensler, a publié deux messages sur Twitter pour rappeler les risques liés à l’investissement dans les actifs cryptographiques. Sur le plan du marché, depuis le 9 janvier à 0h, le prix du bitcoin a successivement franchi les seuils de 45 000, 46 000 et 47 000 dollars. Actuellement, le cours du bitcoin se maintient autour de 46 842 dollars.

La vague de réduction des frais par les institutions, les avertissements contrastés du président de la SEC et la hausse du prix du bitcoin indiquent tous que l’approbation imminente d’un ETF physique sur bitcoin semble bien réelle. À ce moment critique où bulls et bears s’affrontent, la guerre des frais (Fees War) suscite la stupéfaction. Mais qu’est-ce que ces frais ? Pourquoi les institutions rivalisent-elles sur les taux de frais ? Comment les frais des ETF physiques sur bitcoin se comparent-ils à ceux des ETF traditionnels ? Et pour les investisseurs, une faible commission signifie-t-elle nécessairement un meilleur profit ?

1. Qu'est-ce que la Sponsor Fee ?

Dans les ETF physiques sur bitcoin, les frais de promoteur (Sponsor Fee) sont apparus pour la première fois publiquement le 20 novembre 2023, lorsque ARK Invest a ajouté dans son dossier de demande d’ETF physique sur bitcoin un taux de frais de promoteur initialement fixé à 0,8 %.

La Sponsor Fee concerne le promoteur (Sponsor) du fonds. Le promoteur est chargé de gérer et contrôler le fonds ainsi que de sa commercialisation. Les frais de promoteur servent à couvrir les coûts de gestion de l’ETF, notamment les frais de garde, les salaires du personnel de gestion, les coûts d’achat et de vente de titres, les dépenses juridiques, etc.

2. La guerre des frais, une tendance inéluctable

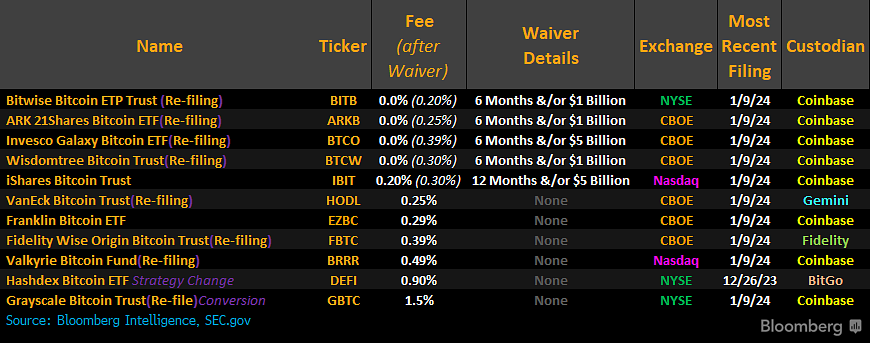

Du 8 au 9 janvier, les 11 émetteurs ayant déposé une demande d’ETF physique sur bitcoin ont continué à réduire leurs frais dans leurs derniers documents modifiés, provoquant une « vague de baisse des frais » sur le marché des ETF sur bitcoin. Au 10 janvier, les nouveaux taux des différentes institutions étaient les suivants (classés du plus élevé au plus bas) :

-

Grayscale : 1,5 %

-

Hashdex : 0,9 %

-

Valkyrie : 0,49 %

-

Franklin Templeton : 0,29 %

-

Fidelity : 0,25 %

-

VanEck : 0,25 %

-

BlackRock : 0,2 % pendant les 12 premiers mois, puis augmentation à 0,3 % après 12 mois ou si l’encours atteint 5 milliards de dollars

-

Galaxy Invesco : gratuit pendant les 6 premiers mois, puis 0,39 % après 6 mois ou si l’encours atteint 5 milliards de dollars

-

WisdomTree : gratuit pendant les 6 premiers mois, puis 0,3 % après 6 mois ou si l’encours atteint 1 milliard de dollars

-

Ark/21Shares : gratuit pendant les 6 premiers mois, puis 0,25 % après 6 mois ou si l’encours atteint 1 milliard de dollars

-

Bitwise : gratuit pendant les 6 premiers mois, puis 0,2 % après 6 mois ou si l’encours atteint 1 milliard de dollars

Source de l'image : James Seyffart

Sur les 11 institutions, 8 ont un taux inférieur à 0,4 % après période gratuite. Le taux moyen après exemption pour toutes les institutions est de 0,478 %.

En réalité, depuis 1997, la baisse des frais des ETF (actifs et passifs) est une tendance irréversible à l’échelle mondiale. Par exemple, aux États-Unis, des leaders comme Vanguard, Schwab ou iShares de BlackRock proposent des frais aussi bas que 0,03 %. De plus, selon l’Investment Company Institute (ICI), l’une des principales associations des fonds réglementés américains, les frais des ETF actions, obligations et des fonds communs ont baissé de plus de 50 % en 26 ans, avec de nombreux cas inférieurs à 0,1 %. Selon une étude de 2021 de l’Institut de recherche Huobi, le coût moyen des ETF aux États-Unis (frais de gestion inclus) était d’environ 0,44 %. On comprend donc que les émetteurs américains se situent au niveau moyen en matière de réduction des frais sur les ETF physiques sur bitcoin, ce qui reflète simplement l’environnement ETF américain.

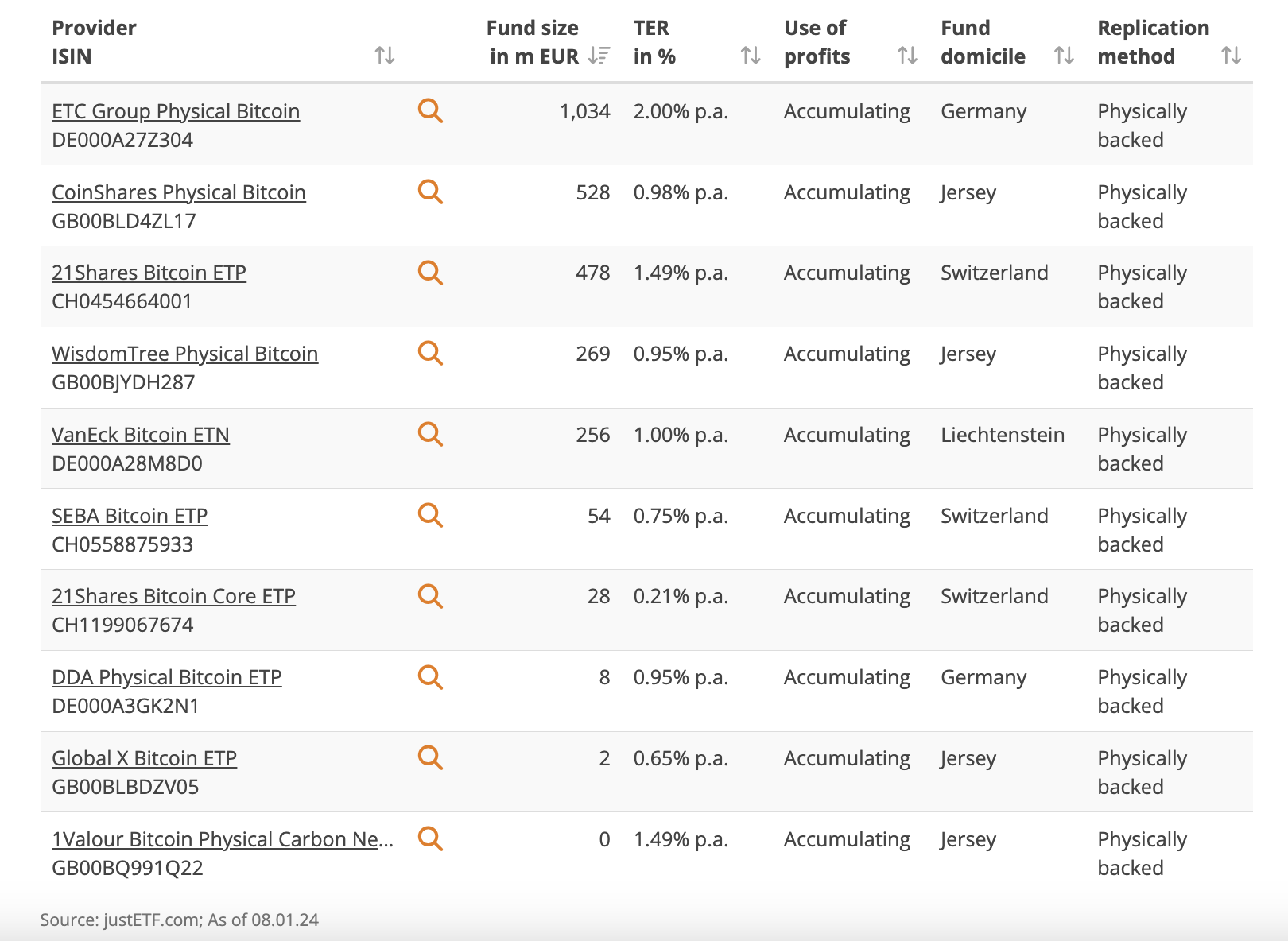

Toutefois, comparé aux autres pays ou régions, les États-Unis affichent des niveaux nettement plus bas. Par exemple, le taux de frais de l’ETC BTCC au Canada est de 1 %, tandis que la moyenne des frais des 10 principaux ETP/ETN sur bitcoin en Europe est de 1,047 %.

Compte tenu que la taille des utilisateurs et des capitaux au Canada et en Europe ne peut rivaliser avec celle des États-Unis, et sachant que les utilisateurs américains préfèrent davantage les ETF — en particulier les produits à faible coût — il n’est pas étonnant que les émetteurs américains soient si compétitifs sur les frais des ETF sur bitcoin. En effet, les États-Unis étant le premier marché mondial d’ETF, dans un contexte de forte concurrence homogène, la réduction des frais est une étape obligatoire pour tout ETF, le bitcoin ne faisant pas exception.

3. Vague de réduction des frais : moins cher, c’est forcément mieux ?

Réduire les frais vise à attirer davantage d’utilisateurs, de capitaux et de parts de marché, mais une faible commission signifie-t-elle nécessairement un produit bon marché ?

« Quand les frais sont inférieurs au coût, comment gagner de l’argent grâce à la gestion du fonds ? » Tel est le doute exprimé par Caitlin Long, fondatrice et PDG de Custodia Bank, face à cette vague de baisse des frais des ETF physiques sur bitcoin.

Ben Johnson, responsable mondial des ETF chez Morningstar, souligne également : « Il n’y a pas de repas gratuit. Si vous obtenez quelque chose gratuitement, vous paierez probablement autre part pour compenser ». En général, les ETF à frais nuls génèrent des revenus via le prêt d’actions aux clients, la vente croisée d’autres produits ou en offrant des taux d’intérêt plus bas sur les liquidités. Mais les ETF physiques sur bitcoin rencontrent-ils ce problème ? Comment les émetteurs récupéreront-ils ces revenus perdus ? Cela reste incertain.

La faiblesse des frais inquiète aussi Gabor Gurbacs, conseiller stratégique de Tether et de VanEck, qui a exprimé ses réserves sur Twitter : « J’ai peur quand je gagne très peu, voire rien. Les émetteurs chercheront d'autres moyens de gagner de l'argent (prêt de titres, transactions, etc.). Personnellement, je préfère des frais initiaux plus élevés, avec des incitations claires et durables. Si possible, examinez attentivement le coût total de détention. Mais la guerre des frais des ETF n’est pas comme cela. Les gens aiment voir des chiffres bas. »

Bien sûr, toutes ces inquiétudes paraissent bien pâles face à l’approbation imminente de l’ETF, car nous assistons à un moment historique. Chaque approbation d’ETF aux États-Unis ouvre un marché bleu de plusieurs milliers de milliards de dollars. Avec une capitalisation actuelle du bitcoin à 800 milliards de dollars, son retour vers un billion serait une opportunité majeure, offrant à davantage d’utilisateurs une alternative de diversification d’investissement aux obligations américaines. Rien de plus excitant que cela.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News