Entretien avec un ingénieur principal de MakerDAO : les actifs réels (RWA) sont le moteur du marché haussier, les stablecoins sont l'application phare

TechFlow SélectionTechFlow Sélection

Entretien avec un ingénieur principal de MakerDAO : les actifs réels (RWA) sont le moteur du marché haussier, les stablecoins sont l'application phare

Seul un intégration des taux d'intérêt dans la finance décentralisée permettra à celle-ci de prospérer à nouveau.

Rédaction : Sunny, TechFlow

MakerDAO : Sam Macpherson et Tadeo

« Je pense que l'ensemble du système financier finira par fonctionner sur la blockchain. À ce moment-là, il n'y aura plus de défauts de paiement comme dans la finance traditionnelle ; ce sera simplement de la finance, et toutes les transactions seront compensées directement sur la blockchain. Je ne sais pas combien de temps cela prendra, mais selon moi, c'est un avenir inévitable. »

— Sam Macpherson, développeur principal chez MakerDAO

Contexte de l'entretien

Lors de la conférence Token2049 à Singapour cette année, Rune Christensen, fondateur de MakerDAO, a présenté le « Plan Ultime ». Ce plan vise à résoudre les problèmes d'évolutivité et d'inefficacité au sein de MakerDAO. Le « Plan Ultime » propose une transformation du rôle central de MakerDAO : au lieu de poursuivre activement divers petits projets et initiatives de croissance, le noyau de MakerDAO deviendrait davantage un « prêteur de gros », fournissant des prêts ou un soutien à d'autres sous-DAO (organisations autonomes décentralisées secondaires). Ces sous-DAO fonctionneraient indépendamment, chacune étant une version miniature de MakerDAO, spécialisée dans des plans de croissance ou projets spécifiques. Elles seraient isolées les unes des autres.

Spark Protocol est précisément l'un de ces sous-DAO en formation, conçu pour créer un protocole de prêt centré sur DAI, déjà intégré à MakerDAO. Sam Macpherson, fondateur et PDG de Spark Protocol, était auparavant ingénieur principal chez MakerDAO. Tadeo est ingénieur relations développeurs au sein de Spark. Depuis la fin 2022, la valeur totale verrouillée (TVL) de Spark Protocol dépasse 1 milliard de dollars. Lors de la dernière conférence des développeurs Ethereum à Istanbul, SparkFi a parrainé ETHGlobal Istanbul avec un prix de 20 000 DAI récompensant les gagnants ayant développé des projets dans la catégorie SparkLend. L'équipe de Spark souhaite construire un moteur de prêt décentralisé visant à offrir aux utilisateurs de DAI les fonctionnalités et capacités d'une plateforme moderne de prêt, car les contrats principaux actuels de MakerDAO sont considérés comme obsolètes.

Durant notre entretien avec Sam et Tadeo, nous avons appris que Spark n’a pas besoin de liquidités tierces, contrairement aux autres protocoles de prêt DeFi, ainsi que leurs points de vue sur l’impact du transfert des obligations américaines vers la blockchain pour le marché Web3, et sur la question de savoir si les stablecoins constituent ou non l'application phare de Web3.

Sam est convaincu que les actifs du monde réel (RWA) déclencheront le prochain cycle complet du marché. Actuellement, les taux d'intérêt dans la finance traditionnelle sont si élevés qu'ils drainent essentiellement toute la liquidité du domaine de la finance décentralisée (DeFi). La première étape consiste donc à ramener ces taux sur la chaîne, afin que les taux du DeFi et ceux de la finance traditionnelle continuent de converger jusqu'à s'égaliser. Seule l'intégration interne de ces taux permettra au DeFi de reprendre sa croissance. Et tout cela est déjà en cours.

Voici la synthèse et les points clés de cet entretien par TechFlow :

Synthèse informative

MakerDAO :

-

MakerDAO est une organisation autonome décentralisée fonctionnant sur la blockchain Ethereum. Il est surtout connu pour son stablecoin DAI, adossé à des actifs mis en garantie. MakerDAO permet aux utilisateurs de générer du DAI en bloquant des collatéraux dans des contrats intelligents appelés coffres ou positions de dette couverte (CDP).

-

Les utilisateurs peuvent interagir avec MakerDAO via des portefeuilles Web3 et d'autres applications distribuées (comme Lido et Aave v3).

-

Le stablecoin DAI émis par MakerDAO est désormais l'un des stablecoins ayant la plus grande capitalisation boursière.

Modèle de sur-gage de DAI :

-

DAI est décrit comme un stablecoin « sur-gagé ». Cela signifie que pour créer et maintenir du DAI, les utilisateurs doivent déposer des actifs en garantie (cryptomonnaies ou autres valeurs) dont la valeur excède celle du DAI créé. Ce sur-gage constitue un mécanisme de sécurité visant à préserver la stabilité du stablecoin.

-

Il est important de noter que les collatéraux soutenant DAI incluent des actifs natifs de la cryptosphère (comme l'ETH), d'autres actifs tels que les « actifs collants » (probablement des actifs stables internes à l’écosystème MakerDAO) et le bitcoin, ainsi que des actifs assimilables à du cash, comme des actifs stables ou des monnaies fiduciaires.

-

Le ratio exact de sur-gage de DAI est de 0 ou égal à 1, ce qui diffère des autres stablecoins nécessitant des ratios de gage plus élevés (par exemple 150 % ou 200 %). Cela signifie que vous pouvez générer du DAI en utilisant un montant de collatéral équivalent à la valeur du DAI créé. Il s'agit d'une caractéristique unique de DAI.

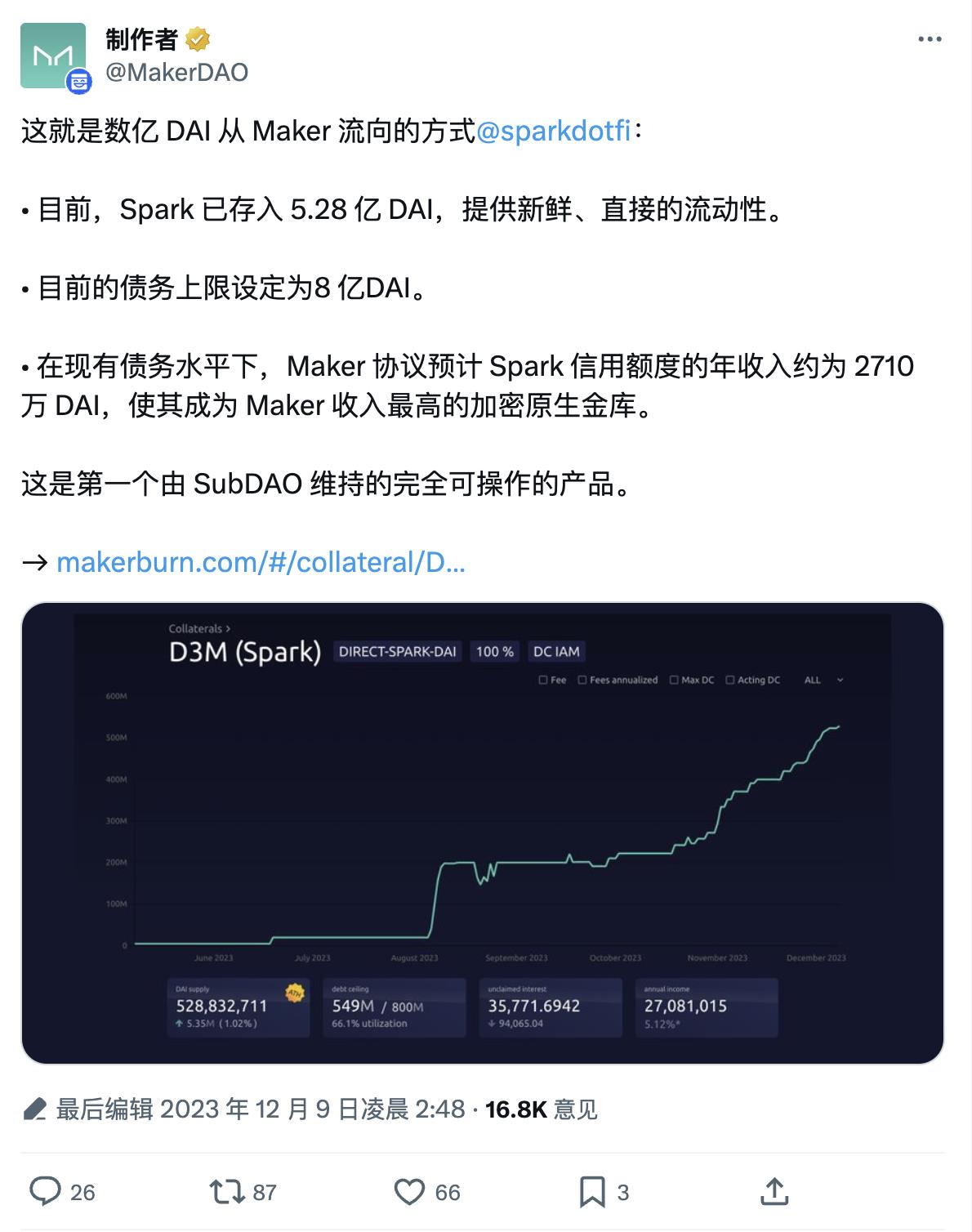

Le protocole DeFi natif de MakerDAO : Spark

Depuis son lancement dans l'écosystème MakerDAO comme moteur moderne de prêt, Spark a connu une croissance significative, se plaçant parmi les 20 premiers protocoles DeFi en termes de valeur totale verrouillée.

Marchés secondaires de prêt : L'entretien mentionne des marchés secondaires de prêt comme Compound et Aave, qui permettent aux utilisateurs d'emprunter différentes cryptomonnaies, y compris des stablecoins comme DAI, USDC ou Tether (USDT).

Besoin d'intermédiaires : Dans ces marchés secondaires, des intermédiaires ou prêteurs tiers sont nécessaires pour fournir de la liquidité. Ces prêteurs doivent disposer de réserves d'actifs (par exemple DAI, USDC) et cherchent à tirer profit en prêtant ces actifs à des emprunteurs.

Rôle de Maker dans Spark : L'innovation introduite par Spark est que MakerDAO lui-même peut agir comme prêteur sur cette plateforme. Autrement dit, au lieu de dépendre de prêteurs individuels motivés par le profit, c’est MakerDAO lui-même qui fournit directement la liquidité.

Minting de DAI : MakerDAO peut frapper directement des jetons DAI sur la plateforme de prêt Spark. Lorsqu’un utilisateur veut emprunter du DAI, il emprunte en réalité directement à MakerDAO, de manière similaire au fonctionnement interne des coffres de MakerDAO.

Taux d'emprunt prévisibles : Un avantage majeur de Spark est que les utilisateurs peuvent emprunter à des taux fixés et prévisibles par MakerDAO. En comparaison, dans d'autres marchés secondaires, les taux peuvent être très volatils et dépendre de la disponibilité de la liquidité. Parfois, ils peuvent grimper à des niveaux très élevés, créant de l'incertitude pour les emprunteurs.

Processus de gouvernance : Les taux prévisibles de Spark sont maintenus grâce à un processus de gouvernance bien défini. Les utilisateurs sont informés plusieurs semaines à l'avance de tout changement imminent des taux. Cette anticipation leur permet de planifier et d'ajuster leurs positions en conséquence.

Taux minimum : Grâce à la grande liquidité de MakerDAO (que Sam qualifie de « sans égale »), les taux sur Spark devraient être parmi les plus bas du marché. Cela rend l'emprunt plus rentable pour les utilisateurs.

Origine et évolution des RWA

Contexte historique : Il y a deux ans, les banques traditionnelles et les fonds du marché monétaire offraient aux détenteurs de USDC des taux d’intérêt très faibles (environ zéro). Cela signifiait que les utilisateurs étaient satisfaits de garder leur USDC sur la blockchain (« on-chain ») pour divers usages, comme effectuer des transactions en Ethereum (ETH).

Évolution : Au cours des deux dernières années, les banques traditionnelles ont commencé à offrir des taux d’intérêt plus élevés (dans cet exemple, 5 %). Ce changement rend le fait de conserver du USDC en DeFi beaucoup plus coûteux, puisque les utilisateurs ne peuvent plus percevoir les intérêts potentiels en transférant leur USDC vers leur compte bancaire.

Changement de comportement des utilisateurs : En raison de cette évolution, les utilisateurs sont maintenant plus enclins à retirer leur USDC du DeFi pour le transférer vers leur compte bancaire. Ce mouvement retire de la liquidité (des fonds) de l’écosystème DeFi, ce qui peut affecter les projets et marchés DeFi.

Tokenisation des obligations du Trésor : Pour résoudre ce problème, on évoque la « tokenisation des obligations du Trésor ». Il s'agit du processus de conversion des obligations américaines en jetons numériques utilisables dans l’écosystème DeFi. Les utilisateurs peuvent utiliser ces obligations tokenisées comme garantie pour des prêts et autres activités DeFi.

Impact sur les taux du DeFi : En intégrant les taux du Trésor (taux d’intérêt des obligations) dans le DeFi via la tokenisation, les utilisateurs peuvent désormais percevoir des intérêts sur leurs obligations tokenisées tout en participant aux activités DeFi. À mesure que davantage d’utilisateurs utilisent ces actifs tokenisés comme garantie, les plateformes DeFi commencent à proposer des taux de prêt et d’autres services plus élevés. Ce phénomène a pour effet d’élever le taux de base au sein de l’écosystème DeFi.

Comparaison des taux : Sam souligne que les taux de prêt en DeFi, autrefois proches de 0 %, se situent désormais généralement entre 3 % et 4 %. Cela signifie que les taux de prêt en DeFi deviennent compétitifs par rapport au taux sans risque offert par le Trésor américain.

La prochaine application phare pour l'adoption massive

Web3 a besoin d'une application phare : Sam et Tadeo reconnaissent l'importance de disposer d'une application attrayante et largement adoptée (une « application phare ») capable de stimuler l'adoption et l'utilisation des technologies blockchain et cryptographiques par les utilisateurs grand public. Toutefois, ils admettent ne pas avoir d'idée précise sur quelle pourrait être cette application, tout en insistant sur l'importance cruciale de construire les infrastructures sous-jacentes.

Cas d'usage actuels pour les particuliers : À ce jour, l'usage principal des cryptomonnaies pour les particuliers est perçu comme un investissement spéculatif, où les individus achètent et détiennent des cryptomonnaies en espérant que leur valeur augmentera avec le temps. Sam pense néanmoins que cette situation évoluera à mesure que les solutions d'évolutivité blockchain deviendront plus accessibles.

Potentiel des stablecoins : Tadeo souligne que les stablecoins ont déjà montré un potentiel en tant qu'application destinée aux particuliers. Ces actifs numériques, conçus pour maintenir une valeur stable, conviennent mieux aux transactions quotidiennes. Ils sont considérés comme supérieurs aux monnaies fiduciaires traditionnelles, notamment pour les paiements transfrontaliers, en raison de l'inefficacité des systèmes comme SWIFT et des frais élevés liés au transfert international d'argent.

Défis des stablecoins : Malgré leur potentiel, les intervenants mentionnent qu'il reste des obstacles à surmonter. Ils expriment le souhait d'améliorer les stablecoins pour les rendre plus pratiques et conviviaux dans les transactions quotidiennes (comme acheter un café).

Sam et Tadeo considèrent que l'investissement spéculatif et l'utilisation des stablecoins pour les paiements transfrontaliers sont actuellement les deux cas d'usage les plus marquants pour les particuliers, mais qu’il existe encore de la place pour des améliorations et de l’innovation afin de faciliter l’utilisation des cryptomonnaies dans la vie quotidienne.

Conclusion

Enfin, interrogé sur la tendance croissante des ingénieurs à rejoindre Web3, Tadeo a souligné un phénomène intéressant : la corrélation entre le nombre de contributions des développeurs (commits) et le prix de l'Ethereum. À mesure que le prix monte ou descend, le nombre de commits suit globalement la même tendance (la légère baisse observée le mois dernier pouvant s'expliquer par les vacances). Ainsi, avec l'essor des RWA qui annoncent probablement le prochain marché haussier, on peut s'attendre à voir toujours plus de développeurs rejoindre le secteur pour accélérer le développement des infrastructures.

Source : https://cryptometheus.com/project/ETH

Remarque : Sécurité des protocoles

Sam reconnaît l'existence des risques inhérents aux contrats intelligents dans l'espace DeFi. Toutefois, il souligne que des mesures préventives rigoureuses ont été prises pour minimiser ces risques. Cela inclut la soumission de leurs contrats intelligents à de multiples audits indépendants, ainsi que des revues internes approfondies afin d'assurer une compréhension fine du code. L'objectif est d'offrir le plus haut niveau de sécurité possible pour les fonds des utilisateurs, conformément aux bonnes pratiques du développement de contrats intelligents.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News