Quelles sont les évolutions intéressantes survenues dans le secteur Fintech en 2023 avec l’émergence de l’IA ?

TechFlow SélectionTechFlow Sélection

Quelles sont les évolutions intéressantes survenues dans le secteur Fintech en 2023 avec l’émergence de l’IA ?

Le secteur actuel de la Fintech ressemble un peu au forage pétrolier. Alors que l'offre initiale diminue, les technologies permettant d'extraire des ressources à partir de puits existants ne sont plus rares.

Rédaction : RockFlow

Points clés

-

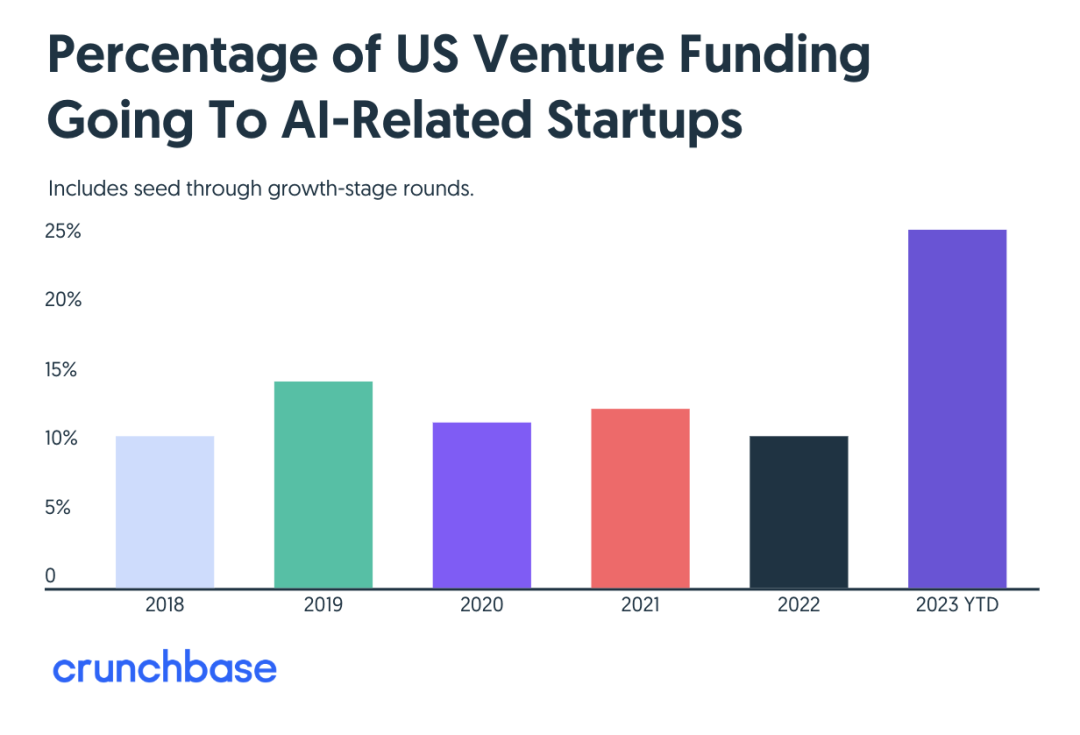

Entre 2018 et 2022, les entreprises d'IA ont attiré en moyenne 12 % des capitaux de capital-risque, soit moins de la moitié du taux observé en 2023 (25 %). Bien que le gâteau global des investissements précoces se soit réduit cette année, la part détenue par l’IA reste significative.

-

La plupart des principaux produits d'IA sont développés par des startups. Aucun « grand vainqueur » ne s'est encore imposé, et la concurrence reste vive dans la majorité des catégories. Comparés aux produits de la génération précédente, les produits d’IA affichent une croissance saine, et la volonté ainsi que la capacité des consommateurs à payer sont fortes.

-

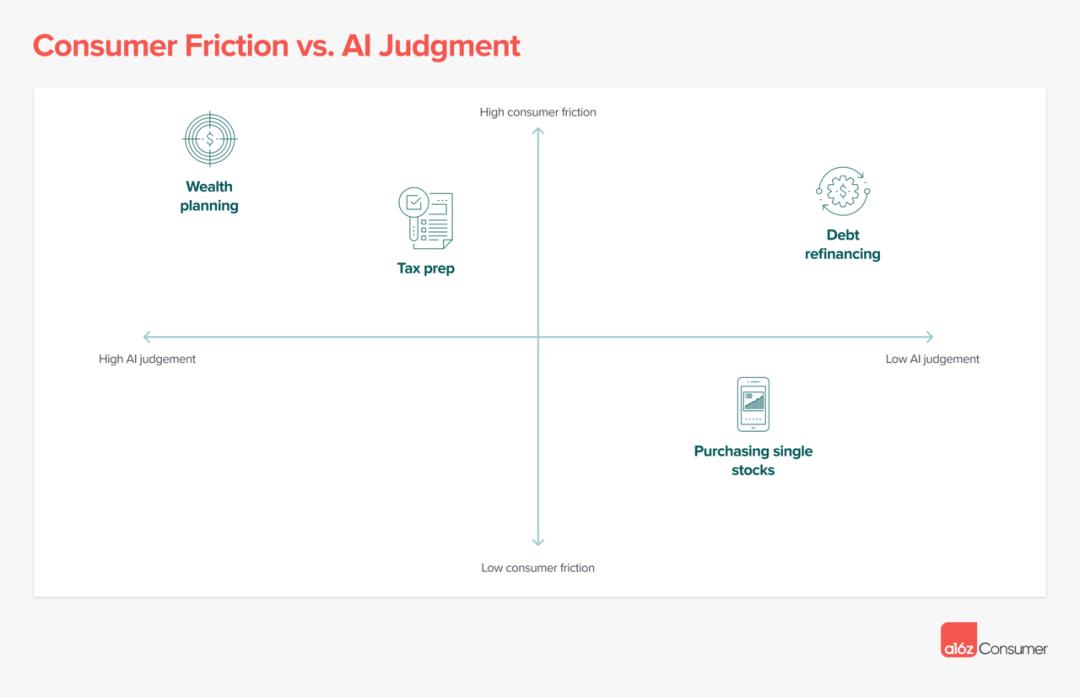

L'impact de l’IA sur Internet sera progressif mais déterminé. Elle touchera d’abord les catégories de produits où l’« usager subit une forte friction » (tâches pénibles à accomplir manuellement) et qui exigent peu de « jugement humain » (faciles à automatiser).

-

Le secteur actuel de la fintech ressemble un peu à l'exploitation pétrolière. À mesure que les réserves initiales diminuent, les techniques permettant d'extraire des ressources à partir des puits existants perdent de leur rareté. Grâce à l’intelligence artificielle, les produits financiers connaîtront davantage d’évolutions, voire une personnalisation étendue et à très faible coût.

Selon les données de Crunchbase, plus d’un quart des startups américaines ayant levé des fonds auprès de capital-risqueurs cette année appartiennent au domaine de l’IA.

À première vue, cela ne semble pas choquant. L’IA attire aujourd’hui plus d’attention que jamais, notamment après que les leaders du secteur (OpenAI, Anthropic, etc.) ont successivement obtenu des financements massifs en début d’année.

Toutefois, une comparaison entre 2023 et 2022 révèle une conclusion frappante : l’attractivité de l’IA pour les fonds de capital-risque a plus que doublé.

Le graphique ci-dessous illustre l'évolution de l'attitude des fonds de capital-risque envers l'IA au cours des six dernières années. De 2018 à 2022, les entreprises d’IA ont attiré en moyenne 12 % du total des investissements en capital-risque, soit moins de la moitié du niveau atteint en 2023 (25 %).

Qu’est-ce qui s’est passé en 2023 pour provoquer ce changement ? Plusieurs facteurs saillants peuvent être identifiés.

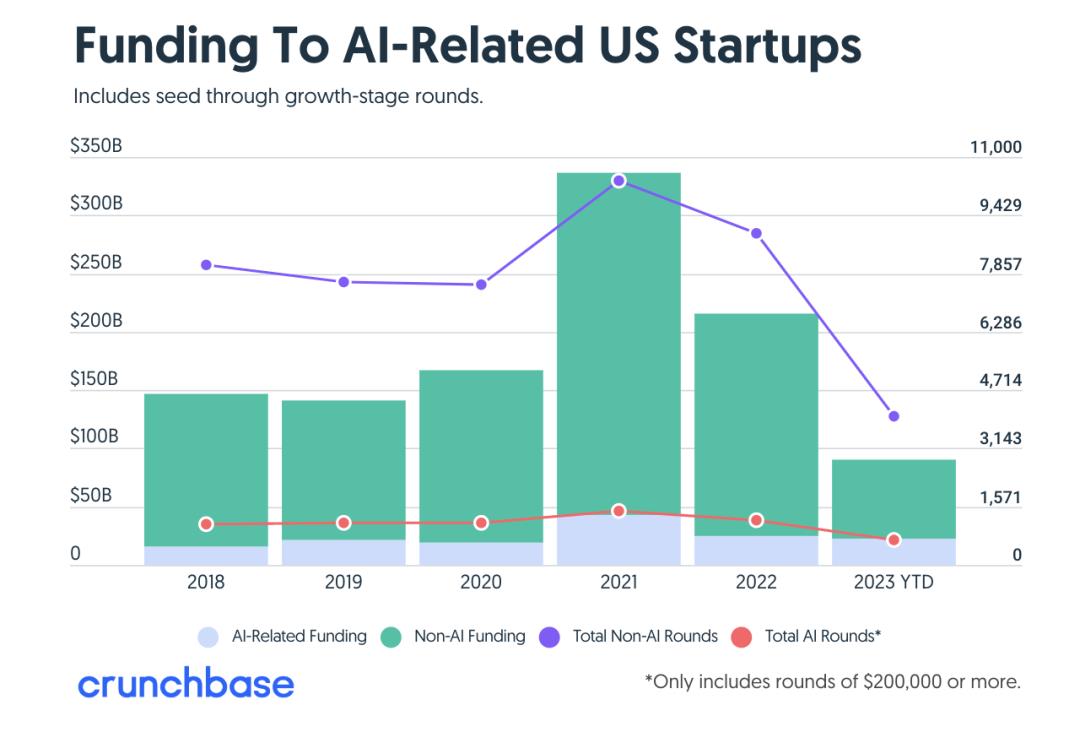

Premièrement, l’ampleur globale des investissements a fortement diminué : au premier semestre 2023, les investissements en capital-risque en Amérique du Nord ont chuté de 50 % en glissement annuel. La plupart des secteurs sont entrés en léthargie, avec une baisse marquée du nombre de levées de fonds dans presque tous les domaines (immobilier, fintech, Web3, etc.).

Pourtant, l’IA fait exception. Les entreprises de ce secteur bénéficient d’un intérêt particulier, et leur nombre de financements augmente année après année. Autrement dit, même si la taille du gâteau des investissements précoces diminue, la part détenue par l’IA ne cesse de croître.

Un autre aspect intéressant du succès de l’IA auprès des investisseurs précoces est qu’elle ne constitue pas un secteur spécifique : de nombreuses entreprises spécialisées peuvent intégrer l’IA — AI+ immobilier, AI+ fintech, AI+ biotechnologie, etc.

Dans une certaine mesure, l’engouement actuel autour des financements IA rappelle celui d’il y a 25 ans, lorsque les startups insistaient pour se présenter comme des « entreprises internet ». Aujourd'hui, personne ne souligne plus ce point, car l’internet est devenu la base implicite de presque tous les modèles économiques.

De même, l’IA tend à dépasser les limites d’une simple catégorie. Non pas parce qu’elle serait insignifiante, mais parce qu’elle est devenue trop importante pour être cantonnée à un seul domaine.

1. État actuel des produits d’IA : nouvelles catégories en émergence, concurrence loin d’être stabilisée

ChatGPT a été lancé il y a un an, devenant en seulement deux mois le produit internet le plus rapide à dépasser le milliard d’utilisateurs mensuels, ouvrant ainsi une nouvelle ère pour les produits d’IA.

Mais au-delà de ChatGPT, quelle est la situation concurrentielle entre les nouveaux et anciens produits d’IA ? Qui pourrait devenir le prochain « grand gagnant » ? A16Z a mené une analyse minutieuse basée sur les données de trafic des 50 premiers produits web GenAI, aboutissant aux conclusions suivantes :

Premièrement, la plupart des principaux produits d’IA sont créés par de jeunes entreprises.

Comme ChatGPT, la plupart des produits d’IA populaires aujourd’hui n’existaient pas il y a un an. Cela montre que, bien que de grands groupes traditionnels renforcent leurs offres grâce à l’IA, les expériences les plus remarquables restent souvent inédites.

Parmi les 50 produits listés, seuls cinq appartiennent à de grands groupes technologiques (ou ont été acquis par eux) : Bard (Google), Poe (Quora), QuillBot (Course Hero), Pixlr (123RF) et Clipchamp (Microsoft).

Les produits classés peuvent être divisés en trois catégories : 1) ceux qui entraînent leurs propres modèles propriétaires, 2) ceux qui ajustent des modèles existants, et 3) ceux qui construisent de nouvelles expériences par-dessus des modèles existants. Parmi les dix premiers, la moitié possèdent leur propre modèle, quatre sont des produits d’ajustement fin.

En excluant OpenAI (financement de 11,3 milliards USD, cas atypique), les entreprises disposant de leur propre modèle ont levé en moyenne 98 millions USD. En comparaison, celles ajustant des modèles open source ont collecté 20 millions USD, tandis que les entreprises du troisième groupe ont réuni en moyenne 9 millions USD.

Deuxièmement, aucun « grand vainqueur » ne s’est encore imposé, et la concurrence reste intense dans la plupart des catégories.

C’est une bonne nouvelle pour les petites et moyennes entreprises : malgré l'intérêt croissant pour les produits d’IA, aucun leader dominant ne s’est encore dégagé dans de nombreux segments.

En examinant l’écart de trafic entre les deux premiers joueurs de chaque sous-catégorie, on constate que, dans la plupart des cas, cet écart est inférieur au double, signifiant que le paysage concurrentiel est loin d’être figé. Étant donné que ces produits d’IA ont affiché une croissance moyenne supérieure à 50 % par mois au cours des six derniers mois, l’avantage précoce des leaders est extrêmement fragile.

Troisièmement, la croissance des produits d’IA est saine — la volonté et la capacité des consommateurs à payer sont élevées.

Au cours des cinq dernières années, faute de grandes opportunités liées à une nouvelle plateforme (comme le passage d’internet PC au mobile), l’intérêt général pour les nouveaux produits s’est essoufflé. Face à une concurrence accrue et homogène, le coût d’acquisition des utilisateurs a grimpé en flèche, tandis que la valeur vie client était mise en doute.

L’IA change quelque peu la donne. Les principaux produits d’IA attirent aujourd’hui d’importants flux gratuits, et les consommateurs ont montré leur volonté de payer. La majorité des produits d’IA génèrent des profits positifs via des abonnements, avec un revenu moyen de 21 USD par mois, bien supérieur aux frais annuels d’environ 70 USD observés chez des produits internet populaires récents (tels que Calm, Headspace, Duolingo). En proposant une nouvelle valeur, les produits d’IA augmentent nettement la disposition à payer des utilisateurs.

2. Dans le domaine de la fintech, qui a le plus besoin de l’IA ?

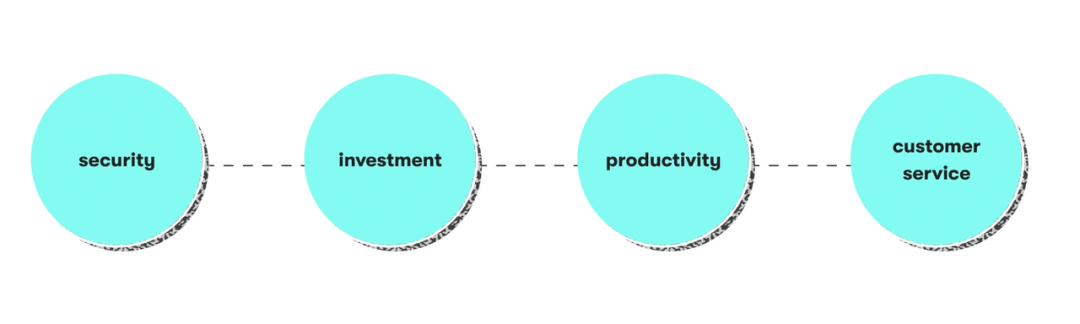

Les nombreuses caractéristiques de l’IA se diffusent rapidement dans divers secteurs, avec notamment un impact notable sur la fintech. Dès la vague précédente de technologies d’IA (apprentissage automatique, etc.), les entreprises fintech avaient perçu les opportunités et commencé à transformer leur industrie. Au moins dans quatre domaines, l’ajout de l’IA ouvre de nouvelles perspectives :

Sécurité. Prenons l'exemple des banques, qui perdent chaque année des dizaines, voire des centaines de milliards de dollars à cause de la fraude. Grâce à l’IA, les entreprises fintech peuvent mieux détecter les activités suspectes et améliorer la cybersécurité.

Investissement. Selon le rapport de PwC « Enquête sur la révolution de la gestion d’actifs et de patrimoine 2023 », la taille mondiale des actifs gérés a atteint 115,1 billions de dollars en 2022. Plus de 90 % des sociétés de gestion ont déjà intégré l’IA, et les actifs gérés par des conseillers robotisés (Robo-advisers, ou gestion automatisée) devraient atteindre 5,9 billions de dollars en 2027, contre 2,5 billions en 2022, soit une croissance de 136 %. Betterment et Wealthfront figurent parmi les leaders du secteur.

Applications productivité. Les produits basés sur l’IA peuvent améliorer le traitement des données ou prendre en charge des tâches administratives (factures, etc.), avec un champ d’application très large.

Service client. Les chatbots alimentés par l’IA peuvent aider les clients tout en réduisant considérablement les coûts opérationnels des entreprises.

En résumé, dans le secteur financier, l’IA peut améliorer la qualité des décisions, optimiser l’expérience utilisateur et réduire les coûts.

Selon A16Z, la transformation apportée par l’IA aux produits internet sera progressive mais ferme. Elle touchera d’abord les catégories de produits où « la friction utilisateur est élevée » (tâches fastidieuses à effectuer manuellement) et « les exigences de jugement sont faibles » (automatisation relativement simple). Le premier critère incite davantage les consommateurs à essayer de nouveaux produits, tandis que le second garantit une expérience utilisateur satisfaisante.

3. Les nouvelles transformations induites par l’IA dans la fintech

Le secteur de la fintech, jadis florissant, a connu un retournement brutal au printemps 2022. Avec la hausse des taux d’intérêt, le capital omniprésent a commencé à se tarir, plongeant de nombreux acteurs survivants dans une lutte acharnée.

Heureusement, après une période difficile, le moral revient progressivement dans le secteur. Une nouvelle norme commence à émerger : les meilleures entreprises fintech recommencent à lever des fonds, et certaines jeunes pousses attirent à nouveau l’attention des capital-risqueurs.

Bien entendu, toutes les entreprises ne réussissent pas à lever des fonds. Les fonds de capital-risque recherchent désormais des entreprises fintech capables de répondre à des critères stricts : bonnes économies unitaires, modèle économique clair, adéquation produit-marché (PMF) bien établie, marché potentiel suffisamment vaste, et équipe dirigeante compétente.

Il y a dix ans, voire cinq ans, de nombreuses opportunités dans la fintech ont été saisies par des acteurs établis ou émergents :

David Velez a fondé Nubank peut-être en s’inspirant des débuts de Jeff Bezos (quel est le plus grand secteur au Brésil ? La banque. Qu’est-ce qui compte le plus dans ce secteur ? Les profits ? — une logique similaire à celle de Bezos choisissant de vendre des livres via Amazon) ;

Max Levchin d’Affirm s’est concentré sur les problèmes clients (comprenant profondément les inconvénients des cartes de crédit pour les consommateurs) ;

Stripe, fournisseur d’infrastructure pour les paiements, Ramp, conçue pour repenser les dépenses d’entreprise — nous avons déjà vu suffisamment d’exemples de réussite dans la fintech.

Certains pensent que l’innovation fintech entre dans sa deuxième moitié, par exemple qu’il n’y aura plus d’autre Robinhood aux États-Unis. Toutefois, si de nouvelles startups proposent des idées radicalement innovantes dans des activités financières traditionnelles apparemment figées, ou ciblent de nouvelles populations ou canaux, elles pourraient encore devenir de nouveaux géants — l’avenir le dira.

Après tout, l’histoire des innovations disruptives nous enseigne que même dans les périodes défavorables à la croissance rapide, de nouvelles marques et petites entreprises peuvent émerger. Même si elles doivent reconnaître qu’elles jouent un jeu plus difficile.

Sans parler du fait qu’il existe encore de nombreux marchés de niche et émergents à travers le monde. Prenez l’Inde, l’Amérique latine, l’Asie du Sud-Est : ces marchés en développement possèdent presque entièrement le potentiel de croissance qui a caractérisé les marchés développés lors de l’essor initial de la fintech, offrant d’importantes opportunités dans les paiements, les virements, l’assurance, la gestion de patrimoine et l’investissement.

En un sens, le secteur actuel de la fintech ressemble à l’exploitation pétrolière. Alors que les réserves initiales s’épuisent, les techniques permettant d’extraire des ressources des puits existants perdent de leur rareté. Mais n’oublions pas qu’il existe encore de nombreuses opportunités dans des catégories auparavant négligées, car elles étaient autrefois trop difficiles, voire impossibles à réaliser.

Or, grâce à l’IA, quel impact les grands modèles linguistiques comme ChatGPT auront-ils sur la fintech ? Difficile à prédire. À l’avenir, les produits financiers basés sur l’IA pourraient offrir une personnalisation étendue et à très faible coût. Dans quelle mesure l’IA pourra-t-elle optimiser les expériences existantes, voire transformer fondamentalement les habitudes, reste à voir — et les résultats pourraient dépasser toutes les anticipations.

Pour l’instant, cette transformation n’a même pas encore commencé.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News