Exploration du potentiel des RWA : la prochaine grande application après les stablecoins en dollars ?

TechFlow SélectionTechFlow Sélection

Exploration du potentiel des RWA : la prochaine grande application après les stablecoins en dollars ?

Pour le développement actuel des RWA, les risques réglementaires, les risques de contrepasse et les risques de défaut sur la dette américaine constituent les principales sources d'incertitude.

TL ; DR

-

Les actifs RWA, grâce à leur forte transparence et liquidité, sont bien placés pour devenir le prochain grand domaine d'application à grande échelle dans DeFi après les stablecoins adossés au dollar.

-

Il existe trois grandes orientations possibles pour les RWA : sur une blockchain publique avec une expérience similaire à celle de DeFi sans permission, sur une blockchain publique avec un système de liste blanche réglementée, ou uniquement sur des blockchains privées ou de consortium. La première offre la plus forte composable et représente la direction souhaitable.

-

Actuellement, DeFi n’a pas de moyen efficace pour conserver ses actifs existants ou attirer de nouveaux capitaux. En parallèle, TradFi fait face à des problèmes urgents de liquidité, de transparence et de coûts de transaction. L’intégration des RWA peut résoudre partiellement ces enjeux et favoriser la convergence entre DeFi et TradFi.

-

À partir du concept de RWA, on peut déduire celui de CWA (Crypto-World Assets), comme les ETF Bitcoin, qui sont des instruments financiers du marché traditionnel permettant d’accéder aux actifs cryptos. Le besoin fondamental commun aux deux concepts réside dans la demande croissante d’investisseurs pour des produits segmentés, mieux adaptés aux risques, afin d’améliorer l’efficacité financière.

-

En tenant compte du coût de transaction, du coût de détention des actifs et des obstacles réglementaires, les ETF obligataires américains représentent actuellement le meilleur choix pour amorcer l’adoption massive des RWA. Toutefois, les principaux risques restent liés à la conformité, aux contreparties et au défaut potentiel sur la dette américaine.

-

Grâce aux RWA, MakerDAO génère aujourd’hui environ 6,83 % de rendement ajusté. Comme le taux de dépôt DAI reste faible, Maker peut amplifier le taux DSR jusqu’à 1,86 fois le rendement des RWA. Actuellement, MakerDAO propose un rendement de 5 % aux déposants DAI, légèrement supérieur à celui des ETF obligataires américains. Ce modèle lui permet non seulement de réaliser des revenus significatifs via les RWA, mais aussi de redistribuer ces gains aux utilisateurs sur la chaîne.

-

Alors que d'autres projets émetteurs de stablecoins collatéralisés (CDP) suivront progressivement l'exemple de MakerDAO en adoptant les RWA comme actifs sous-jacents, le marché des RWA dans le secteur CDP pourrait connaître une croissance exponentielle, atteignant une fourchette estimée entre 15,96 et 21,50 milliards de dollars.

-

Au fur et à mesure que le cadre réglementaire s'éclaircira, les RWA passeront progressivement des actifs standardisés aux actifs non standardisés, s'associant aux CWA pour transformer la technologie blockchain d’un outil backend à une application frontend. Les RWA deviendront ainsi un axe central de convergence entre DeFi et TradFi, ouvrant la voie à une adoption massive.

Aperçu des RWA

Les actifs du monde réel (Real World Assets, ou RWA) désignent les actifs traditionnels tokenisés via la technologie blockchain, ce qui leur confère une forme numérique et des propriétés programmables. Dans ce cadre, divers types d’actifs — allant de l’immobilier et des infrastructures aux œuvres d’art et aux participations privées — peuvent être transformés en jetons numériques. Ces jetons ne se contentent pas de représenter la valeur numérique de l’actif, ils intègrent aussi des informations multidimensionnelles relatives à l’actif physique sous-jacent, notamment sa nature, son état actuel, son historique de transactions et sa structure de propriété. À titre large, les stablecoins adossés au dollar, largement utilisés aujourd’hui, sont également une forme de RWA, soit la tokenisation du dollar. Cet article détaille étape par étape pourquoi les RWA pourraient constituer le prochain domaine d’application massive après les stablecoins adossés au dollar.

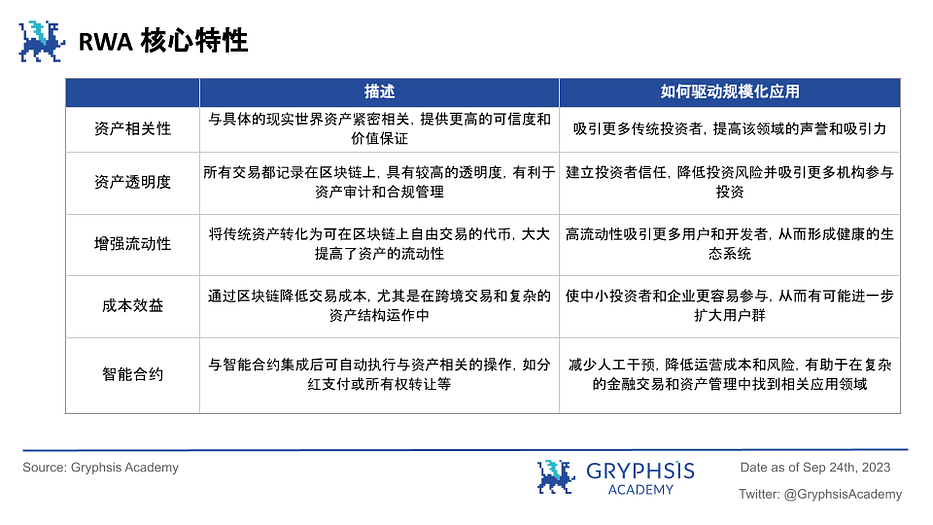

Les RWA, grâce à leurs avantages multidimensionnels uniques, ont un fort potentiel d’adoption à grande échelle dans l’écosystème blockchain. Leur forte corrélation avec les actifs physiques et leur transparence renforcent la confiance des investisseurs, tandis que l'amélioration de la liquidité et l'efficacité des coûts stimulent activement le marché. L'introduction de contrats intelligents améliore encore l'efficacité opérationnelle tout en simplifiant les processus de conformité et d'audit. Ces caractéristiques fondamentales préparent le terrain pour que les RWA deviennent le prochain grand domaine d'application après les stablecoins adossés au dollar, annonçant un avenir prometteur tant dans l'univers blockchain qu'à l'échelle du système financier global. Néanmoins, les RWA sont très variés : quels actifs seront les premiers à être massivement tokenisés ? Quels sont les risques et défis associés à la mise en ligne de différents types d’actifs ?

Globalement, les segments actuellement les plus accessibles et déjà structurés concernent principalement la tokenisation des actifs à revenu fixe et des métaux rares. Bien que le marché de la tokenisation de l'or dépasse déjà 1 milliard de dollars (avec des projets emblématiques comme $PAXG et $XAUT), il est plus pertinent, du point de vue des besoins actuels de DeFi — à savoir la recherche d'actifs standardisés générant un rendement réel sur la chaîne — de commencer par des actifs à revenu fixe tels que les obligations américaines ou les ETF obligataires américains. Cette approche apparaît aujourd'hui comme la plus efficace et la plus réalisable.

Trois directions principales pour les RWA, selon la blockchain utilisée et le niveau de KYC :

1. Blockchain publique et expérience sans permission

La première direction vise à permettre autant que possible la négociation sans permission des actifs sur une blockchain publique, offrant une expérience proche de celle de DeFi. Dans ce modèle, les actifs du monde réel sont tokenisés et librement échangés sur une blockchain publique, sans approbation centralisée ni restrictions. Ce mode maximise la liquidité et l’accessibilité du marché tout en réduisant les coûts de transaction. Toutefois, cette approche souple soulève des défis importants en matière de réglementation et de conformité, notamment en matière de lutte contre le blanchiment d’argent (LCB) et de vérification d’identité (KYC). Ainsi, malgré ses nombreux avantages, cette voie nécessite de relever des défis réglementaires majeurs.

2. Blockchain publique avec liste blanche réglementée

La deuxième option constitue un compromis : les actifs sont échangés sur une blockchain publique, mais sous certaines conditions réglementaires ou seuils d’accès, par exemple via un mécanisme de liste blanche d’adresses. Seules les adresses validées et inscrites peuvent participer aux transactions RWA. Cette méthode permet de concilier une certaine liquidité et transparence avec une supervision réglementaire plus efficace, trouvant un équilibre entre accès libre et contrôle total.

3. Blockchain privée ou de consortium avec procédure KYC complexe

La troisième direction consiste à effectuer les transactions RWA sur une blockchain privée ou de consortium, impliquant généralement des processus KYC complexes et un haut niveau de contrôle réglementaire, avec peu ou pas de composable aujourd’hui. Les nœuds validateurs sont typiquement des institutions accréditées par l’État, garantissant un fonctionnement hautement conforme et sécurisé. Bien que cela limite la liquidité et l’accessibilité du marché, ce modèle offre le plus haut niveau de sécurité réglementaire et de protection des données. Il s’agit de la solution privilégiée par de nombreuses institutions publiques et financières traditionnelles.

Pourquoi avons-nous besoin des RWA ?

Perspective DeFi :

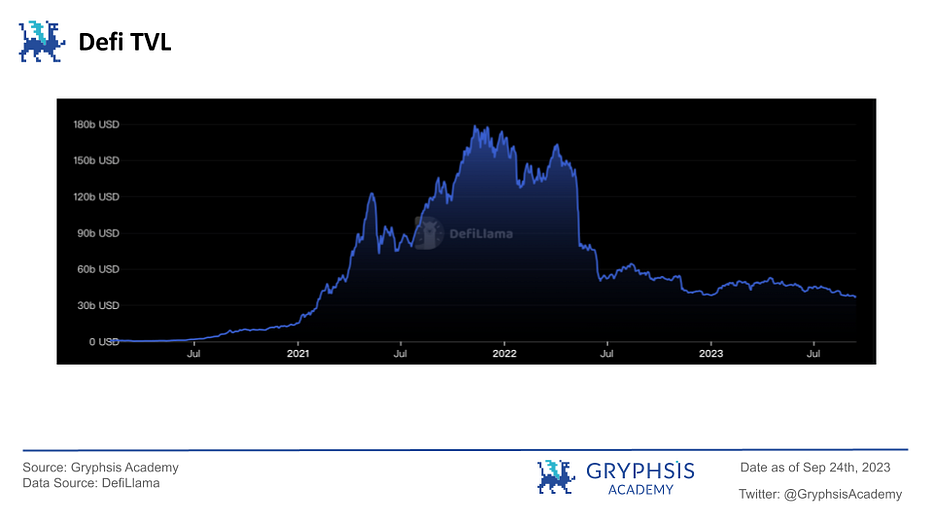

Comme le montre le graphique ci-dessus sur le TVL (Total Value Locked) de DeFi, depuis le décrochage du stablecoin UST en mai 2022, qui a provoqué une panique généralisée et de fortes ventes, le TVL du secteur DeFi est en baisse continue. Les projets et narratives actuels peinent à attirer de nouveaux capitaux extérieurs. Une nouvelle architecture narrative et de nouveaux participants sont nécessaires. Inspirés par les caractéristiques mentionnées précédemment, la tokenisation d’actifs réels pourrait fournir une valeur tangible et constituer aujourd’hui la meilleure solution.

Par ailleurs, pour retenir les capitaux existants ou attirer de nouveaux investisseurs, DeFi doit proposer des rendements élevés, un critère clé recherché par les investisseurs. Toutefois, le rendement artificiellement élevé de $UST, proche d’un schéma pyramidal, a entamé la confiance dans ces taux. Les RWA permettent d’apporter des rendements réels, soutenus par des actifs tangibles, ce qui répond directement à ce problème.

Perspective TradFi :

1. Contrôle réglementaire strict et limites des outils de liquidité

Bien que le système financier traditionnel ait réalisé des progrès notables en matière de fractionnement d’actifs et de liquidité — par exemple via les Fonds de placement immobilier (REITs) ou les ETF —, ces instruments restent soumis à des cadres réglementaires rigides. Par exemple, les REITs et ETF doivent respecter de nombreuses exigences de conformité, augmentant les coûts opérationnels et limitant l’innovation ainsi que l’accessibilité du marché. Ainsi, même s’ils améliorent partiellement la liquidité, il reste un fort potentiel de progression.

2. Limites du crédit privé

Dans les marchés privés, notamment le crédit privé, plusieurs limitations persistent. Ces marchés sont souvent manuels, lents, opaques et coûteux. Le rapprochement des capitaux implique de multiples étapes : identification et qualification des investisseurs et opportunités, allocation initiale des fonds, puis gestion secondaire et administration des actifs. Ces facteurs entraînent une allocation inefficace des capitaux et une expérience client sous-optimale.

3. Problème de « boîte noire » des produits financiers complexes

Dans la conception de produits financiers complexes, le système traditionnel fait souvent face à un manque de transparence et de traçabilité, rendant difficile l’identification des actifs sous-jacents. Cette opacité augmente les risques et freine la confiance et la participation des acteurs du marché. En cartographiant les actifs de base sur la chaîne et en les combinant via des contrats intelligents, les autorités réglementaires n’ont plus qu’à surveiller la garde des actifs de base. Ce processus permet de maintenir la transparence dans la création de produits complexes à partir d’actifs simples, résolvant ainsi le problème. Cette facilité réglementaire pourrait même rendre les produits financiers sur chaîne plus diversifiés et liquides que leurs homologues traditionnels.

En résumé, les besoins et défis de TradFi portent principalement sur l’amélioration de la liquidité, l’augmentation de la transparence et la réduction des coûts. Les RWA, grâce à la tokenisation et à la blockchain, offrent des solutions efficaces. En particulier dans les marchés privés et pour les produits financiers complexes, les RWA pourraient apporter une transparence et une efficacité inédites, levant ainsi les principaux goulets d’étranglement du système financier traditionnel. Grâce aux RWA, TradFi pourrait atteindre une meilleure efficacité du capital, une participation élargie et des coûts de transaction réduits, stimulant ainsi un développement sain et durable de l’ensemble de l’écosystème financier.

On observe clairement que tant les institutions traditionnelles que les projets DeFi s’impliquent depuis longtemps dans le domaine des RWA, cherchant des synergies et des opportunités de convergence. C’est dans ce contexte que surgit un concept récemment très discuté : l’ETF Bitcoin. À partir du concept de RWA, on peut alors introduire une notion complémentaire : les CWA (Crypto-World Assets).

RWA et CWA

Alors que le Bitcoin gagne progressivement en légitimité comme classe d’actifs, de nombreuses institutions financières demandent activement l’autorisation de lancer des ETF Bitcoin. Cette tendance marque non seulement l’intégration croissante des actifs cryptos dans le système financier traditionnel, mais elle nous offre aussi une nouvelle perspective : celle des CWA (Crypto-World Assets). Les CWA partagent de nombreuses similitudes avec les RWA, notamment en termes de standardisation et d’amélioration de la liquidité. Toutefois, là où les RWA visent à tokeniser les actifs du monde réel, les CWA représentent la standardisation des actifs cryptos et de leurs produits dérivés dans le monde traditionnel. On peut voir les prémices de ces deux concepts respectivement dans l’émission sur chaîne d’obligations américaines / ETF obligataires, et dans l’approbation et la cotation d’ETF Bitcoin dans le monde réel.

Tout comme les RWA, les CWA font face à des défis réglementaires et de conformité. Mais en raison du caractère décentralisé et transfrontalier des actifs cryptos, ces enjeux sont encore plus complexes. Par exemple, l’approbation d’un ETF Bitcoin exige de résoudre plusieurs problèmes réglementaires, notamment la garde des actifs, la manipulation des prix et la surveillance du marché. Pourtant, l’introduction des CWA pourrait considérablement améliorer la liquidité et l’engagement des investisseurs dans les actifs cryptos. En combinant actifs cryptos et produits financiers traditionnels, les CWA pourraient non seulement attirer davantage d’investisseurs traditionnels vers les cryptomonnaies, mais aussi offrir aux détenteurs existants de nouveaux outils d’investissement et de gestion des risques.

Qu’il s’agisse de RWA ou de CWA, les besoins profonds et les raisons de leur émergence remontent à la volonté de créer des produits segmentés, mieux calibrés aux risques, afin d’améliorer l’efficacité financière. Un marché financier efficace encourage la spéculation, ce qui pousse à la demande de nouveaux actifs et opportunités. Dans ce contexte, tant les institutions traditionnelles que les plateformes DeFi ont besoin des RWA et CWA pour fluidifier les flux de capitaux et attirer davantage d’utilisateurs et d’investissements. En tant que nouvelles formes d’innovation financière, les RWA et CWA répondent non seulement à la demande croissante de diversification des actifs et de rendements stables, mais orientent aussi les capitaux vers des domaines plus efficaces. En brisant les barrières entre TradFi et DeFi, elles pourraient propulser l’ensemble de l’écosystème financier vers plus d’efficacité, de transparence et de durabilité. Cela améliorerait non seulement l’efficacité globale des marchés financiers, mais offrirait aussi aux investisseurs plus de choix et de meilleurs outils de gestion des risques. Tel est un argument clé derrière l’adoption massive des RWA.

Pourquoi les ETF obligataires américains ?

Coût d’éducation

Réfléchissons : pourquoi les stablecoins adossés au dollar ont-ils été le premier cas d’usage massif en cryptomonnaie ? Pourquoi pas le Bitcoin ou d’autres cryptos natifs, ou encore les stablecoins d’autres monnaies fiduciaires ?

Le coût d’éducation des utilisateurs est un facteur crucial, trop souvent négligé. Pour la plupart des utilisateurs, comprendre et adopter de nouvelles technologies financières demande du temps et des efforts. Comparé aux autres stablecoins fiduciaires, celui adossé au dollar est plus facilement accepté à l’échelle mondiale. Le dollar étant la monnaie de réserve et de transaction dominante, son usage transfrontalier étendu réduit considérablement le coût d’éducation. Ainsi, en s’appuyant sur la familiarité et la confiance accordées au dollar, les stablecoins adossés au dollar gagnent rapidement la confiance du marché. De plus, grâce au rôle mondial du dollar, les ressources pédagogiques sont plus faciles à standardiser et à diffuser, réduisant encore davantage les difficultés dans des environnements multilingues et multiculturels. Un faible coût d’éducation constitue donc un facteur clé pour une adoption massive.

De même, c’est pourquoi nous optons pour les actifs liés aux obligations américaines plutôt que pour ceux d’autres États souverains. Les obligations américaines sont largement perçues comme l’un des actifs les plus sûrs au monde. Leur haute crédibilité et liquidité sur les marchés financiers mondiaux réduisent la résistance des utilisateurs face à de nouveaux produits ou canaux d’investissement. Leur forte transparence et leurs normes d’audit rigoureuses fournissent aux utilisateurs des informations solides, abaissant ainsi les coûts d’éducation continue et de promotion. De plus, la stabilité et la liquidité mondiales des obligations américaines raccourcissent la courbe d’apprentissage, facilitant l’adoption par les nouveaux utilisateurs via les interactions communautaires et la reconnaissance sociale. Bien entendu, la transparence et l’audit ne doivent pas être négligés. Les marchés financiers américains se distinguent par leur transparence élevée et leurs audits stricts, ce qui renforce la fiabilité des actifs obligataires américains.

Rendement réel

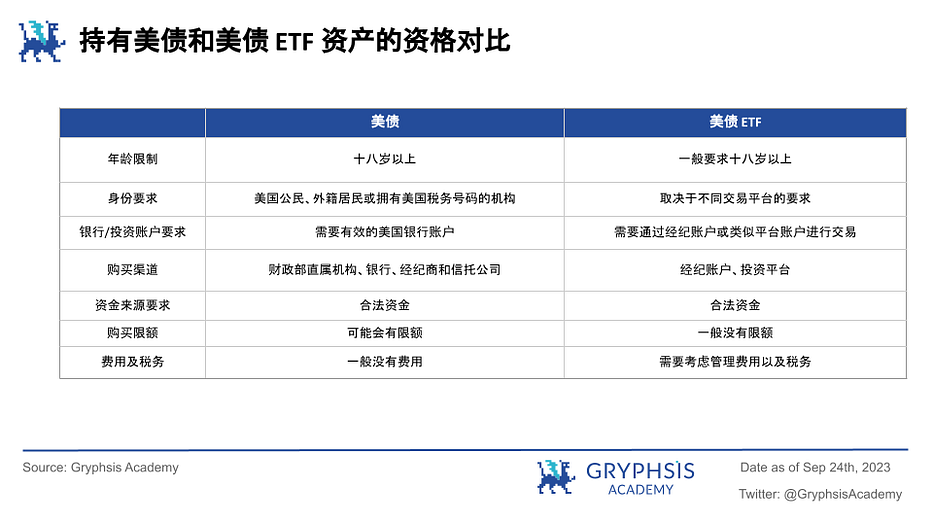

Tether ($USDT), le stablecoin le plus utilisé dans l’univers crypto, fait face à des critiques persistantes concernant son manque de transparence et la conformité de ses réserves. Ce manque d’opacité laisse supposer que Tether pourrait émettre plus de $USDT que nécessaire, utilisant ces excédents pour générer des profits via d’autres activités financières. Ces bénéfices ne reviennent pas aux détenteurs de $USDT, mais sont captés par la société Tether. Ce point suscite un intérêt particulier dans l’environnement DeFi actuel, car il soulève la question de la redistribution équitable de ces revenus potentiels aux membres de l’écosystème DeFi. Dans ce contexte, les obligations américaines, grâce à leur stabilité, standardisation et faible risque, apparaissent comme un actif idéal pour servir de support aux émetteurs de stablecoins. Sur cette base, les ETF obligataires américains présentent un avantage supplémentaire : ils réduisent les risques réglementaires et facilitent l’accès à ces actifs et leurs rendements pour les émetteurs (voir tableau comparatif ci-dessous).

En résumé, les ETF obligataires américains constituent une option solide pour les émetteurs de stablecoins comme MakerDAO, leur permettant de résoudre les problèmes de transparence et de risque de contrepartie liés à l’utilisation de $USDT ou d’autres stablecoins centralisés comme actifs de couverture. Ils offrent également un potentiel d’adoption massive : en utilisant les ETF obligataires comme actifs sous-jacents, on crée un canal d’investissement plus transparent et régulé, permettant une redistribution plus équitable des rendements à tous les participants. Cela pourrait devenir une norme future pour les stablecoins CDP (Collateralized Debt Position), où l’utilisateur bloque des garanties dans un contrat intelligent pour émettre un stablecoin. Contrairement à $USDT, les stablecoins intégrant les rendements des RWA offrent une transparence accrue sur les actifs de base et une répartition plus juste des revenus. Pour les régulateurs, ils inspirent davantage de confiance. Pour les émetteurs, même s’ils renoncent à une partie de leurs marges cachées, ils gagnent en stabilité et en taille de marché grâce à un meilleur alignement avec les régulateurs. L’adoption massive des RWA constitue donc au moins une situation gagnant-gagnant-gagnant pour le secteur des stablecoins.

Avantages des ETF obligataires américains

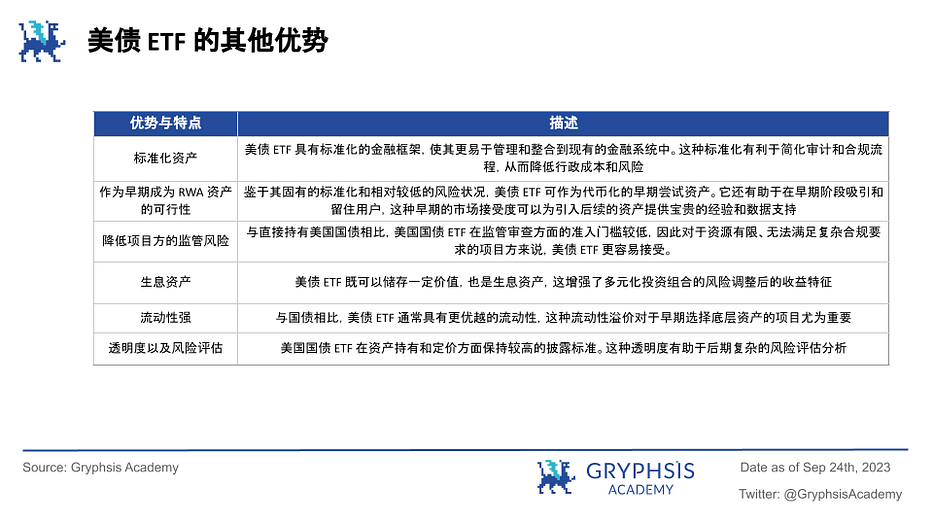

D’après le tableau comparatif ci-dessus entre obligations américaines et ETF obligataires américains, l’achat direct d’obligations présente des exigences élevées pour les investisseurs, en particulier pour les émetteurs de stablecoins décentralisés ou autres projets DeFi souhaitant accéder aux rendements du monde réel. En revanche, collaborer avec un émetteur fiable d’ETF permet d’acheter directement des ETF obligataires, une solution plus simple, moins coûteuse et plus liquide. En outre, comme illustré dans le tableau suivant, détenir des ETF obligataires américains présente plusieurs avantages par rapport à d’autres actifs du monde réel.

Selon Colin, chercheur chez Mint Ventures (cf. « La seule réponse à moyen terme pour les RWA : réflexions sur la dette souveraine Web3 »), l’un des principaux avantages des ETF obligataires américains réside dans la simplification radicale de la gestion des actifs. Dans ce modèle, toutes les responsabilités liées aux actifs sous-jacents — gestion de la liquidité, roulement des obligations, etc. — sont assumées par l’émetteur et le gestionnaire de l’ETF. Cela allège considérablement la charge opérationnelle et les risques pour les projets. De plus, aucun incident majeur n’a été signalé avec les ETF obligataires américains à ce jour, ce qui réduit les préoccupations des projets. Pour l’instant, il suffit de choisir les ETF les plus grands, liquides et standardisés. Contrairement à la détention directe d’obligations, les ETF permettent aux projets de se concentrer sur leur cœur de métier, en confiant la gestion complexe à des professionnels spécialisés, réduisant ainsi les risques opérationnels et améliorant l’efficacité.

En résumé, les ETF obligataires américains offrent de nombreux avantages en tant qu’actifs à tokeniser : standardisation, potentiel pour explorer les RWA dès les premières étapes, exigences réglementaires relativement faibles et capacité à générer des revenus. Ces atouts en font une option sérieuse, surtout pour les projets souhaitant expérimenter précocement la tokenisation d’actifs du monde réel. Bien sûr, cela suppose un marché actuellement limité. Comme indiqué dans un document de la Réserve Fédérale publié en août, si l’échelle grandit, les ETF traditionnels pourraient devenir vulnérables à cause de la haute liquidité et de la composable des actifs tokenisés, risquant de transférer la volatilité des marchés cryptos vers les marchés traditionnels. Ce risque inquiète les investisseurs et régulateurs, et attend toujours une solution. De plus, si les rendements obligataires baissent, trouver des alternatives similaires posera un défi majeur aux projets DeFi.

Comment tokeniser les actifs RWA ?

Bien que le marché RWA commence à prendre forme, il en est encore à ses balbutiements. Différents projets DeFi et institutions financières explorent diverses solutions. Parmi les trois directions évoquées plus haut, on observe des modèles variés : MakerDAO, qui s’approche le plus d’une expérience DeFi en transmettant les rendements des RWA au taux d’épargne DAI (DSR) ; Ondo Finance, avec son système de liste blanche ; ou encore le gouvernement hongkongais, qui a émis un green bond via la plateforme GS DAP de Goldman Sachs sur une blockchain privée.

Approche de MakerDAO pour la tokenisation des RWA :

Bien que MakerDAO planifie les RWA depuis 2020, il ne dispose aujourd’hui que de rendements indirects, principalement via des obligations américaines, redistribués partiellement aux détenteurs de DAI via le DSR. On ne peut donc parler que de tokenisation partielle des droits économiques, pas de la propriété. Néanmoins, c’est actuellement la voie la plus proche d’une expérience DeFi. À mesure que le cadre réglementaire s’éclaircira, on espère que MakerDAO et ses partenaires pourront aller plus loin, offrant une tokenisation complète et plus composable. Examinons maintenant les deux principaux types de coffres (Vault) utilisés par MakerDAO pour détenir des actifs RWA : RWA007-A (Monetalis Clydesdale) et RWA015 (BlockTower Andromeda & Centrifuge).

I Monetalis Clydesdale

D’après la proposition MIP65, on peut comprendre comment l’institution tierce Monetalis aide MakerDAO à détenir des ETF obligataires américains. Initialement, MakerDAO souhaitait résoudre trois problèmes liés à la détention de stablecoins fiduciaires (comme $USDC/$USDP) : absence de rendement, concentration des risques et mauvaise image publique. Sa solution : détenir directement des obligations à court terme pour générer un rendement positif et réduire l’exposition aux émetteurs de stablecoins.

L'idée initiale de MakerDAO (lien) était de définir une limite d’endettement cible pour chaque stablecoin adossé à une monnaie fiduciaire, ainsi qu’un seuil minimal et maximal. Si la limite d’un pool PSM dépasse le maximum, les fonds excédentaires seraient convertis en cash et investis dans des ETF d’obligations de qualité investment grade à court terme, réduisant ainsi l’exposition et potentiellement générant des revenus. Inversement, si la limite descend en dessous du minimum, une intervention humaine serait autorisée, généralement par les détenteurs de MKR. Ce mécanisme vise à mieux gérer l’offre et la demande de DAI tout en équilibrant diversification des risques et rendement. Le choix des ETF d’obligations repose sur des considérations de liquidité, simplicité, rentabilité et gestion des risques (lien). Les ETF offrent une forte liquidité, une diversification réduisant le risque global, et sont plus simples et économiques que des comptes gérés. Enfin, supervisés par des gestionnaires professionnels et des régulateurs, ils assurent un certain niveau de transparence et de sécurité. À travers MIP65, l’intention de MakerDAO en matière de RWA semble limitée à la gestion des risques et des rendements. Toutefois, ses collaborations avec Monetalis et le projet MIP68 révèlent une vision à long terme.

Selon MIP68, Monetalis explique que la vision de MakerDAO est d’intégrer des actifs RWA variés et de haute qualité via des institutions comme Monetalis, afin de fusionner Maker et TradFi. Cela permettrait d’adopter des méthodes plus flexibles, innovantes et rapides pour des activités comme l’analyse de crédit, tout en réalisant la vision d’un « argent propre ». Plus ambitieux encore, Maker souhaite devenir un opérateur de services intégrés reliant TradFi et DeFi — c’est-à-dire un fournisseur complet de services autour de la tokenisation RWA et de l’interopérabilité chaîne/hors-chaîne. Un marché colossal, indéniablement attractif. Voyons comment Monetalis met cela en œuvre.

Premièrement, identifier un point d’intégration solide sans bouleverser les opérations courantes de DeFi et TradFi, afin d’augmenter rapidement le volume. Ensuite, sur la base d’un flux de capitaux important, progresser vers une intégration plus complète et sur chaîne. Enfin, rapprocher durablement DeFi et les marchés financiers traditionnels, passant de l’expérimentation au courant dominant. Autrement dit, c’est la feuille de route de Monetalis pour les RWA, complétant les efforts de Centrifuge, Maple, TrueFi, etc.

Concrètement, selon MIP68, trois entités principales sont impliquées :

-

ARENA vise à résoudre les interactions complexes entre TradFi et DeFi, en identifiant des points d’intégration viables comme levier de croissance — y compris conformité, opérations et technologie — afin d’assurer une intégration organique et durable. Elle agit comme un pont.

-

Du côté TradFi, Clydesdale gère les relations avec les institutions financières, établit la confiance, analyse et correspond aux produits et besoins appropriés. Elle résout les conflits pratiques entre DeFi et TradFi. Étant donné que chacun a ses propres attentes, avec peu de tolérance au compromis, Clydesdale joue le rôle d’intermédiaire. Pour un protocole DeFi comme MakerDAO, elle ouvre une voie progressive vers l’intégration de grandes institutions financières.

-

Lusitano est une plateforme de gestion d’actifs attirant des équipes expérimentées dans des catégories d’actifs spécifiques et ayant un historique prouvé. En créant une plateforme flexible, elle favorise une fusion profonde entre DeFi et TradFi, servant aussi d’outil de preuve pour démontrer la faisabilité et l’innovation de DeFi. Elle encourage particulièrement les équipes à s’orienter vers l’ESG et l’économie verte, élargissant ainsi les coopérations entre DeFi et TradFi.

En somme, via ce dispositif, MakerDAO et Monetalis clarifient leur stratégie d’intégration des RWA comme collatéraux, assurant des revenus soutenus par des actifs réels. On perçoit aussi leur ambition d’explorer un marché bien plus vaste. Passons maintenant à BlockTower Andromeda et Centrifuge, deux autres partenaires de MakerDAO.

II Approche de BlockTower Andromeda et Centrifuge

Si la collaboration entre MakerDAO et Monetalis illustre une convergence progressive de visions, le trio MakerDAO, BlockTower Andromeda et Centrifuge offre presque un modèle complet d’intégration des RWA, surtout car les deux derniers considèrent comme mission principale de créer des cadres reproductibles, évolutifs et fiables pour les investissements RWA — une étape cruciale vers l’adoption massive. On devine aussi que MakerDAO nourrit désormais une ambition plus grande quant à la fusion TradFi/DeFi : un plan audacieux pour étendre l’influence de MakerDAO et du DAI à des sphères sociales et commerciales plus larges, notamment dans les marchés émergents et applications réelles.

Via sa collaboration avec Centrifuge, MakerDAO détient indirectement des actifs du monde réel comme les obligations américaines. Ce processus, innovant, combine les forces de la finance traditionnelle et de la blockchain. D’abord, la société de gestion BlockTower Andromeda crée des SPV (sociétés ad hoc), chacune associée à un pool de financement sur Centrifuge. Cette structure garantit l’indépendance de chaque pool et lui donne une personnalité juridique, réduisant ainsi les risques réglementaires et opérationnels.

Les emprunteurs émettent via le SPV des NFT correspondant à leurs actifs réels (ex. obligations américaines). Ces NFT, formes numériques des actifs, sont verrouillés dans le pool Centrifuge pour obtenir un prêt. Cette étape est cruciale : elle ajoute transparence et traçabilité via la blockchain, facilitant les audits externes et l’évaluation des risques. Ces NFT sont regroupés en pools, divisés en deux types de jetons : $DROP (tranche senior, faible risque) et $TIN (tranche junior, risque élevé).

MakerDAO, principal acheteur de dette sur Centrifuge, s’intègre directement aux pools, permettant d’extraire du DAI via les jetons $DROP. Cette intégration directe simplifie considérablement l’achat et la gestion de la dette, améliorant l’efficacité du système. Grâce à cela, MakerDAO obtient des rendements stables liés à des actifs réels tout en optimisant son bilan. Pour assurer la sécurité, Centrifuge a mis en place des mécanismes complexes de stratification et de protection des risques. Les deux concepts clés sont le « Minimum Subordination Percentage » (garantissant un tampon de risque suffisant pour $DROP) et le « Epoch Mechanism » (mécanisme de rachat basé sur les flux de trésorerie, avec priorité pour $DROP). Ensemble, ils offrent une sécurité accrue à MakerDAO.

Néanmoins, ce système comporte des risques. D’abord, il implique plusieurs parties prenantes et des contrats complexes, augmentant les risques de conformité, de contrepartie et juridiques. Ensuite, bien que les SPV et pools réduisent partiellement les risques centralisés, les interactions avec les actifs réels exposent à d’autres menaces (liquidité, marché). Enfin, ce modèle étant nouveau, les questions de sécurité, notamment les attaques de gouvernance, restent à explorer.

Sans doute, tous les projets ne peuvent pas suivre l’exemple de MakerDAO en collaborant avec des intermédiaires comme Monetalis. S’appuyer sur des infrastructures spécialisées comme BlockTower Andromeda et Centrifuge pour détenir indirectement des RWA simplifie les processus, réduit les coûts, et surtout évite d’assumer seul les charges réglementaires, tout en accédant à une plus grande diversité d’actifs. Cette infrastructure est essentielle pour l’adoption massive des RWA. Toutefois, ce que fait actuellement MakerDAO reste une « tokenisation » partielle des droits économiques. Pour une tokenisation complète conforme à la définition originale, le modèle d’Ondo Finance est plus pertinent.

Mode de transaction avec liste blanche d’Ondo Finance pour les obligations américaines :

$OUSG est un jeton cryptographique représentant la part d’un investisseur dans le fonds Ondo I LP. Ce dernier est une société en commandite enregistrée au Delaware, attirant des investisseurs de la chaîne pour détenir des actifs comme des ETF. $OUSG n’est pas une cryptomonnaie classique, mais un jeton lié à un actif spécifique.

Techniquement, $OUSG est un jeton basé sur un contrat intelligent Ethereum. Il suit la part de l’investisseur sur la chaîne et sert aux opérations de souscription et de rachat. Pour souscrire, l’investisseur doit d’abord passer par le processus KYC/AML d’Ondo I LP, fournissant une pièce d’identité et des documents financiers. Une fois validé, son adresse Ethereum est ajoutée à la liste blanche, lui permettant d’envoyer USDC au contrat intelligent du fonds. Le contrat gère automatiquement la réception des fonds et l’attribution des parts.

Une fois les USDC envoyés, le contrat les transfère vers le compte du fonds géré par Coinbase. Ondo Investment Management (OIM) convertit ensuite les USDC en dollars, transférés via une banque partenaire vers le compte de Clear Street (courtier en valeurs mobilières et dépositaire qualifié). Là, OIM utilise ces fonds pour acheter des parts d’ETF. Après souscription, l’investisseur reçoit des jetons $OUSG équivalents à sa part dans le fonds. Ces jetons peuvent être conservés dans un portefeuille Ethereum, utilisés sur d’autres plateformes (composabilité), ou échangés lors d’un rachat futur.

Lors du rachat, l’investisseur envoie ses $OUSG au contrat intelligent pour soumettre sa demande. Le contrat enregistre automatiquement l’opération. OIM vend alors un nombre suffisant de parts d’ETF sur Clear Street pour couvrir la demande. Les dollars obtenus sont convertis en USDC et envoyés via Coinbase au portefeuille Ethereum de l’investisseur.

Ondo Finance a trouvé une voie intermédiaire, montrant l’étape suivante de la tokenisation RWA : la composable des jetons RWA. Toutefois, en raison du cadre réglementaire encore flou, il est difficile d’être pleinement optimiste sur ce modèle de liste blanche.

Projet Evergreen du gouvernement hongkongais :

Dans le projet Evergreen, la tokenisation des obligations se déroule en plusieurs phases, dont certaines sur la plateforme GS DAP de Goldman Sachs. Cette plateforme est réservée aux participants officiels : le gouvernement hongkongais, l’organisme de garde des titres (CMU), les distributeurs, les banques dépositaires et les traders du marché secondaire. Les non-participants indirects détiennent leurs droits via des banques dépositaires (clients ayant déjà subi un KYC renforcé).

Certaines étapes, comme la tenue

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News