Mirro, le nouveau venu : passant de ses premiers pas sur FT avec une perte initiale de 30 e à une place parmi les têtes de file du courant chinois sur FT

TechFlow SélectionTechFlow Sélection

Mirro, le nouveau venu : passant de ses premiers pas sur FT avec une perte initiale de 30 e à une place parmi les têtes de file du courant chinois sur FT

Dans le domaine du Web3, il existe des différences notables entre le développement en Chine et celui en Amérique du Nord, qui vont au-delà de la simple différence géographique pour toucher également aux différences culturelles et symboliques.

Rédaction : Web3 Figures

Pourriez-vous vous présenter brièvement ?

Bonjour à tous, je suis Mirro, gérant d'un sanctuaire. Diplômé en finance de la London School of Economics (LSE), j'ai travaillé dans l'investissement bancaire au sein du secteur financier traditionnel. Par la suite, j'ai passé un certain temps chez Huobi pendant l'ère Li Lin, puis principalement collaboré en tant que consultant indépendant avec diverses institutions.

Pouvez-vous partager avec nous le moment où vous avez rejoint l'écosystème Web3 ?

Du financement traditionnel vers la Web3

Au début de ma carrière, je me suis engagé dans le domaine financier, principalement axé sur l'investissement bancaire et la gestion d'actifs traditionnels. Cependant, par une série de circonstances fortuites et sous l'influence de mentors et d'amis, je me suis progressivement tourné vers l'écosystème Web3. Ces mentors m'ont offert des conseils précieux, m'aidant à mieux comprendre les particularités financières propres à ce domaine. J'y ai découvert un réel intérêt : non seulement il m'offrait un accès plus direct et fiable aux informations de marché, mais il a également renforcé ma compréhension de la transparence des marchés et des dynamiques de jeux asymétriques. Sur ce terrain, j'ai pu pleinement exploiter mes atouts, notamment ma maîtrise des modèles de marché ainsi que mon expertise en liquidité et exécution des transactions.

Avec le temps, j'ai consacré énormément d'efforts à ce secteur. Initialement, je me concentrais sur l'analyse sectorielle, puis je suis progressivement passé à des collaborations avec de grands projets et des amis pour explorer des opportunités communes. Je passais souvent beaucoup de temps à étudier les problématiques de liquidité, analysant et cherchant des solutions aux défis liés à la liquidité et à l'émission d'actifs. À l'avenir, je pense qu'il est crucial de résoudre les problèmes de liquidité et de qualité inégale des actifs sur le marché blockchain. Bien que le marché affiche récemment de bonnes performances et que le prix du BTC ait fortement augmenté, je considère qu'il est encore plus important de savoir identifier des actifs de haute qualité, de les émettre de manière plus juste et efficace, et de pouvoir supporter des volumes importants de capitaux. Il s'agit là d'un défi hérité du dernier cycle haussier, et c'est précisément le domaine que nous continuons d'explorer activement.

Friend Tech apporte de nouvelles perspectives

Friend Tech constitue un excellent exemple : ils ont libéré de la liquidité via une courbe de tarification conjointe. Bien sûr, cette méthode entraîne des frictions et pertes importantes, mais elle nous offre néanmoins de nombreuses révélations. Le fait de traiter chaque compte Twitter comme un actif émettable a suscité chez moi de nouvelles réflexions sur l'émission d'actifs.

Par ailleurs, je ne suis pas particulièrement passionné par le trading spéculatif, bien que j'aie eu quelques expériences dans ce domaine. Les premiers NFT et DeFi ont été mes principaux centres d'intérêt. Toutefois, réaliser des profits est une autre affaire : je ne suis pas adapté au trading sur le marché secondaire. Concernant les projets auxquels j'ai participé, il y en a effectivement beaucoup — certains que j'ai explorés par curiosité, d'autres impliquant des collaborations avec des équipes projet ou de grandes institutions. J'ai suivi assez tôt des projets comme « Milady », surtout en ce qui concerne leur stratégie et leur liquidité. J'ai fourni ponctuellement de la liquidité à ces projets par intérêt personnel, sans toutefois signer d'accord officiel. En outre, j'ai consacré beaucoup de temps à étudier et analyser d'autres projets. J'ai eu la chance d'échanger avec les fondateurs de certains d'entre eux pendant un certain temps. Même si je n'ai pas participé activement, j'ai approfondi ma compréhension de leurs mécanismes et conceptions.

Contenu clé : Au départ, j’étais actif dans la finance traditionnelle, notamment dans l’investissement bancaire et la gestion d’actifs. Sous l’influence de mentors et d’amis, je me suis orienté vers la Web3, approfondissant mes connaissances sur les spécificités du marché. J’ai commencé par des analyses sectorielles, puis collaboré avec de grands projets pour explorer des solutions aux problèmes de liquidité et d’émission d’actifs. Selon moi, résoudre les questions de liquidité et de qualité des actifs sur le marché blockchain est essentiel — un défi que nous continuons d’étudier. Friend Tech nous a offert de nouvelles perspectives en utilisant une courbe de tarification conjointe pour libérer de la liquidité, stimulant ainsi ma réflexion sur l’émission d’actifs.

Quelle est votre perception la plus profonde concernant la Web3 ?

Les gens regardent souvent l’apparence, pas l’essence

Tout d’abord, j’observe que la majorité des participants sur le marché adoptent des postures contradictoires en termes de mentalité, de motivation initiale et d’attentes. Ils sont paresseux, même s’ils peuvent travailler dur — mais ce travail acharné repose sur l’espoir de devenir plus tard paresseux. Cela conduit à de nombreux comportements immoraux : arnaques, « PVP » (joueur contre joueur), projets abandonnés subitement, etc. À mon sens, il faut du courage pour naviguer ce marché, surtout pour les Chinois, car d’un côté la contrainte légale est forte, de l’autre les avis sur les projets sont souvent extrêmement polarisés. Beaucoup jugent un projet uniquement sur la hausse de son prix, sans tenir compte d’éléments cruciaux comme l’évaluation ou la liquidité.

Ensuite, j’ai remarqué que certains projets, ayant connu des gains spectaculaires — voire multiplié leur valeur par dizaines de milliers ou centaines de milliers — ont bel et bien permis à beaucoup de gens de gagner de l’argent, malgré les soupçons de blanchiment ou autres problèmes. Pourtant, beaucoup restent pleins d’illusions, espérant que ces projets connaîtront à nouveau une envolée, sans jamais se soucier de questions d’évaluation ou de liquidité. Finalement, quand les prix baissent, ils se plaignent. Ce constat nous enseigne une chose : de nombreuses personnes ne comprennent pas véritablement les risques ni l’essence du marché.

En réalité, je pense que les fondateurs de projets réussis ne sont pas nécessairement des « chasseurs de dragons devenus dragons ». Ce sont plutôt ceux qui ont compris la nature profonde des joueurs et utilisateurs du marché. Ils savent qu’il est impossible que tout le monde gagne, voire que la grande majorité gagne, car même si la majorité profitait, cela n’aurait aucun sens structurel. C’est pourquoi les meilleurs projets attirent invariablement différents groupes de personnes, que ce soit au démarrage, au sommet ou lors de la chute. Ce phénomène m’a donné une révélation : juger ce qui est bon ou mauvais dans le marché Web3 n’est pas une affaire équitable.

À mon avis, lorsqu’on évalue ce marché ou ce secteur, on devrait davantage considérer la contribution réelle d’une personne ou d’une entité à l’industrie. Ce critère dépasse largement la dimension financière ; il s’agit surtout de contributions concrètes et d’impacts tangibles. Il existe de nombreux développeurs talentueux dans ce marché : ils ont open-sourcé d’excellents outils et projets, réalisé d’importantes analyses de données publiques — autant de contributions réelles. Mais ils ne participent pas directement à la répartition des ressources ou de la production ; leur contribution est donc indirecte.

Aborder le marché avec un esprit rationnel

Inversement, ceux qui participent directement à la répartition des ressources et de la production sont souvent motivés par l’émotion, pas par la rationalité. Même s’ils ne contribuent pas directement à l’industrie, leur injection de capitaux constitue aussi une forme de contribution. Toutefois, je pense que l’afflux de capital ne signifie pas nécessairement rationalité. En réalité, la grande majorité des acteurs sur ce marché — y compris les équipes projet et les institutions — agissent de façon irrationnelle. Le marché manque cruellement de vraie rationalité.

Ce marché suit souvent la « loi de la forêt obscure » : plus votre champ de vision est grand, plus vous risquez d’être mangé par un poisson plus gros. C’est typique du cas du BTC : certains peuvent gagner en tradant sur les graphiques journaliers, d’autres sur les hebdomadaires, mais il y aura toujours quelqu’un détenant des dizaines de milliers de BTC attendant au niveau mensuel pour liquider violemment vos positions. Dans ce marché, personne n’a raison pour toujours. Tout le monde fait des erreurs. Nous devrions donc adopter une attitude tolérante et rationnelle face aux comportements des uns et des autres.

Nous devrions examiner le parcours des équipes projet et des fondateurs. Même s’ils ont lancé par le passé des projets médiocres ou rencontré des difficultés, ils ont peut-être tiré des leçons, et peuvent ainsi créer des produits exceptionnels. De même, certains projets qualifiés de « chiens locaux » (« tu gou ») peuvent devenir des « dragons ». Leur passé difficile ne les empêche pas de concevoir des produits impressionnants. Voilà précisément l’essence du marché Web3 : plein d’incertitudes, mais aussi d’opportunités.

Ce marché révèle directement la vérité des marchés financiers. On y voit souvent des sociétés cotées médiocres. J’ai demandé un jour à mon mentor : « Le PDG de cette entreprise était un escroc, impliqué dans le jeu en ligne, et maintenant il lance une société en big data et intelligence artificielle, qui arrive à se faire coter. Cela va à l’encontre de ma conscience, comme si j’aidais un criminel à prospérer. » Mon mentor m’a répondu que chercher à analyser ces histoires passées n’avait aucun sens. C’est comme quand on était enfant : on a pu insulter des camarades, provoquer des bagarres, critiquer nos professeurs — mais cela n’empêche pas de devenir président plus tard. Prenez Alexander Hamilton, l’un des pères fondateurs des États-Unis : il a fait bien des choses discutables dans sa jeunesse, pourtant il est aujourd’hui vu comme un héros. Cette histoire m’a profondément marqué, et il m’a fallu longtemps pour vraiment assimiler cette idée. Aujourd’hui, je pense que plus de 95 % des gens n’ont toujours pas compris cette vérité : comment devrions-nous percevoir les personnes et projets dans ce marché, et quelle logique fondamentale régit son fonctionnement ?

Contenu clé : Dans le marché Web3, j’observe que la majorité des participants ont des mentalités et attentes contradictoires, dominées par la paresse et l’illusion. Les comportements immoraux et les abandons soudains de projets sont fréquents. Beaucoup jugent uniquement sur la variation des prix, ignorant des facteurs clés comme l’évaluation et la liquidité. Les fondateurs de projets réussis comprennent généralement la nature réelle des utilisateurs et savent qu’il est impossible que tout le monde gagne. Lors de l’évaluation du marché, on devrait prioritairement examiner la contribution concrète d’un individu ou d’une entité à l’industrie, au-delà de la seule dimension financière. L’afflux de capital ne reflète pas nécessairement la rationalité du marché, qui en manque cruellement. Incertitude et opportunités coexistent : nous devons adopter une attitude tolérante et rationnelle face aux actions de chacun. Le passé ne détermine pas l’avenir : l’évolution des projets et des individus reste imprévisible. Ces observations s’appliquent aussi aux marchés financiers traditionnels : nous devrions adopter une vision plus rationnelle des personnes, des projets et de la logique fondamentale du marché.

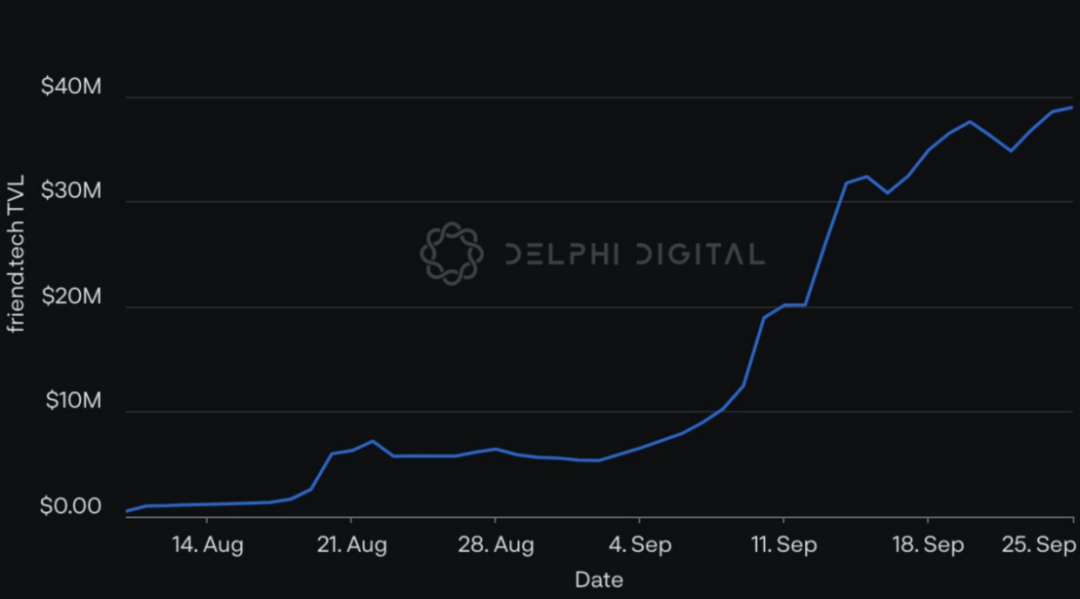

Quand avez-vous commencé à prêter attention à Friend Tech (FT) ?

J’ai entendu parler de FT dès fin août. Plusieurs amis m’ont dit que c’était un produit exceptionnel, et l’un de mes mentors m’a vivement recommandé, affirmant qu’il résolvait brillamment le problème de liquidité que nous étudiions depuis longtemps. À l’époque, j’ai envisagé d’y participer, mais il y avait beaucoup d’avis divergents sur le marché. Certains le qualifiaient de « produit sans nom, sans équipe, sans site » (« san wu chan pin »), d’autres craignaient que s’impliquer davantage puisse nuire à leur réputation ou sécurité juridique, car comme chacun sait, les activités liées aux actifs cryptographiques comportent des risques élevés. Pendant cette période, je n’ai donc pas participé activement, me contentant d’investissements de couverture.

Plus tard, j’ai compris que FT n’était pas tel que décrit par certaines critiques. Il possède ses propres caractéristiques et un potentiel réel. J’aurais même aimé rejoindre l’équipe PD. J’ai eu quelques échanges avec eux et participé à un entretien, mais malheureusement, nos visions semblaient incompatibles, et ils n’étaient pas très enthousiastes à mon sujet. Nous n’avons donc pas abouti à un accord. Néanmoins, je continue de suivre attentivement les produits développés par les entreprises que j’admire. Comme lors du précédent cycle de marché, où j’ai passé beaucoup de temps à écrire sur Blur, expliquant comment réaliser des arbitrages ou jouer contre les mineurs, FT suit une logique similaire.

Contenu clé : Fin août, j’ai découvert FT pour la première fois, fortement recommandé par des amis et un mentor. Malgré des avis négatifs initiaux, je n’ai pas participé activement, optant pour des investissements de couverture. Plus tard, j’ai reconnu le potentiel de FT. J’ai envisagé de rejoindre l’équipe PD, mais nos visions n’étaient pas alignées, et aucun accord n’a été conclu.

Quelle est votre opinion sur FT ?

Je pense que l’élément le plus crucial est que FT a résolu le problème de l’émission d’actifs, clarifiant ainsi ce concept. Avant, créer un pool d’actifs sur des plateformes comme Uniswap semblait très difficile : il fallait maîtriser la technique, écrire des contrats intelligents, comprendre les calculs de pools et les mécanismes de prix. FT a résolu cela grâce à une courbe de liaison ingénieuse, rendant l’émission d’actifs quasi parfaite. Cependant, cela a un coût. Tout comme BRC20 dans l’écosystème BTC, qui permet d’émettre rapidement des actifs en définissant simplement l’offre totale, la quantité distribuable par actif et les frais totaux, FT procède de manière encore plus radicale.

FT se présente de façon très brutale, mais la forme de sa courbe de liaison (bounding curve) détermine ses limites. Si vous calculez cette courbe, vous verrez que durant les 100 premières transactions, chaque achat ou vente peut provoquer une fluctuation de 60 % à 70 %. En revanche, chaque flux de capitaux ultérieur n’entraîne qu’une hausse de 1 % à 2 %, voire moins. Cela pourrait freiner l’entrée de gros capitaux. J’en discute souvent sur Space : selon moi, si FT veut attirer de gros investisseurs, il devra prendre de nouvelles mesures. Je ne sais pas si l’équipe projet y a déjà pensé. S’ils en ont l’intention, ils pourraient intégrer dans le contrat ou ailleurs des mécanismes facilitant la participation des gros fonds dans un jeu public ouvert. Mais actuellement, FT ne semble pas concentrer beaucoup d’efforts sur cet aspect. Plutôt que de le qualifier de « socialfi », terme que je rejette personnellement, je pense que FT n’est pas un produit de finance sociale. Y compris NBC, ces plateformes peuvent avoir diverses fonctions, mais elles ressemblent davantage à des bourses. Comparées à Binance, leurs fonctionnalités et performances ne sont pas inférieures, mais elles n’ont ni service client, ni équipe BD, ni structure organisationnelle massive pour soutenir le système. Pourtant, cela ne les empêche pas d’être un marché libre et ouvert. Actuellement, FT met surtout l’accent sur le minage de liquidité, accompagné de risques élevés. FT tend davantage vers une bourse décentralisée axée sur le minage de liquidité, et c’est actuellement le seul projet de ce type encore opérationnel. Voilà comment je perçois FT.

Contenu clé : FT a résolu le problème de l’émission d’actifs, simplifiant grandement le processus. Toutefois, la forme de sa courbe limite la volatilité, ce qui peut poser un défi pour attirer de gros investisseurs. À ce stade, FT ne semble pas prioriser cette dimension. Plutôt que de l’appeler « socialfi », je préfère le voir comme un marché libre et ouvert, pas comme un produit de finance sociale.

Avez-vous quelque chose que vous souhaitez spontanément partager ?

Je pense que dans le domaine Web3, je n’ai aucune inclination particulière. La Web3 est liée à l’idéologie et au territoire. La Web3 chinoise et la Web3 nord-américaine sont deux mondes complètement différents, avec un écart énorme. Toute personne ayant visité la Silicon Valley s’en rend compte immédiatement. Les conditions du marché, les utilisateurs, les développeurs d’infrastructure en Chine continentale et en Amérique du Nord n’évoluent pas du tout au même niveau. Je ne parle pas de supériorité ou d’infériorité, mais de cercles totalement distincts, rendant difficile l’établissement d’un consensus mutuel.

Cela ne signifie pas pour autant que le modèle nord-américain doive être imité. Nous pouvons digérer, absorber leurs approches, puis les recombiner et les adapter à notre propre contexte national. Ce phénomène existe depuis longtemps : depuis l’époque US, jusqu’au mouvement free mint de l’année dernière, en passant par l’ère actuelle de FT, on observe clairement des structures totalement différentes.

Par conséquent, je pense que lorsque nous discutons de ce secteur, nous ne parlons pas vraiment de l’industrie elle-même, mais plutôt de deux cultures, de deux systèmes de symboles différents. Ce que nous échangeons avec les Américains est effectivement différent. C’est pourquoi j’espère, pour moi-même et mes amis, que nous puissions davantage interagir avec des étrangers, comprendre leurs méthodes, explorer le sens et les objectifs derrière leurs actions. Pourquoi parviennent-ils à créer des produits phénoménaux, alors que nous n’y arrivons pas ? Nous devrions nous poser ces questions.

Contenu clé : Dans le domaine Web3, le développement en Chine et en Amérique du Nord présente des différences marquées — non seulement géographiques, mais aussi culturelles et symboliques — rendant difficile l’établissement d’un consensus. Toutefois, cela ne signifie pas que nous devons copier le modèle nord-américain. Nous devrions absorber leurs expériences, puis reconstruire notre propre écosystème Web3 adapté à notre contexte national. Ce phénomène existe depuis longtemps et s’est manifesté à différentes périodes. Ainsi, plutôt que de discuter de l’industrie, nous explorons en réalité les différences entre deux cultures et deux systèmes de symboles. J’encourage donc moi-même et mes proches à dialoguer avec des étrangers, à comprendre leurs méthodes et les raisons profondes de leurs réussites, afin de nous interroger sur nos propres lacunes. C’est une réflexion indispensable.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News