Du point de vue d'un émetteur de RWA, parlons des pièges réels rencontrés dans la mise en œuvre de projets RWA

TechFlow SélectionTechFlow Sélection

Du point de vue d'un émetteur de RWA, parlons des pièges réels rencontrés dans la mise en œuvre de projets RWA

Les projets RWA comportent de nombreux pièges, attention avant de vous lancer~

Article rédigé par : inpower Wang Jun

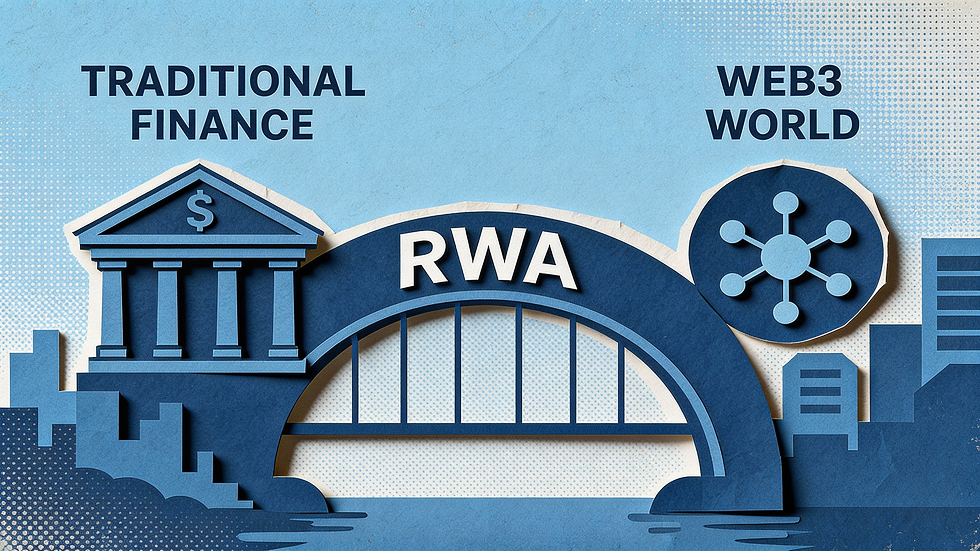

Les RWA consistent à tokeniser des actifs du monde réel (Real World Assets) via la technologie blockchain.

Cet article aborde, du point de vue d’un porteur de projet RWA, les pièges courants rencontrés lors de la mise en œuvre de tels projets. Pour ce qui est du choix du secteur d’entrée, vous pouvez consulter notre article intitulé Six observations douteuses sur les RWA.

Le vent de la tokenisation des actifs réels souffle depuis déjà plusieurs années.

Et cette année, il souffle à nouveau.

Théoriquement, les types d'actifs RWA peuvent être nombreux : biens matériels comme l'immobilier ou les œuvres d'art, actifs financiers comme les actions, obligations ou liquidités, ou encore des droits de propriété intellectuelle comme les droits d'auteur ou les brevets.

Lors du dernier cycle, hormis les stablecoins (qui peuvent difficilement être considérés comme des RWA), aucun autre projet RWA n’a vraiment percé.

Cette année, le marché s’est réanimé avec le cycle de hausse des taux américains, porté principalement par les obligations d'État.

La politique locale de Hong Kong penche également davantage vers la mise en chaîne d’actifs financiers locaux. Non seulement les émissions d’obligations sur registre distribué (DLT) se multiplient, mais hier encore, des licences STO ont été délivrées.

J’ai personnellement rencontré de nombreux porteurs de projets du précédent cycle (dont beaucoup sont toujours actifs), et je souhaite discuter ici des obstacles qu’ils ont rencontrés.

Encore plus important : quelles évolutions avons-nous déjà observées ou devons-nous surveiller particulièrement durant ce cycle ?

01 Quelques étapes fondamentales immuables pour les RWA

Dans l'article Six observations douteuses sur les RWA, j’avais évoqué une idée qui avait suscité un certain écho :

RWA = droit + code

Tout actif est soit soutenu par le droit, soit soutenu par le code.

Un actif RWA, lui, nécessite probablement un soutien à la fois juridique et informatique.

Étant donné cela, certains points fondamentaux sont incontournables dans tout projet RWA :

-

Achat des actifs

Puisqu’il s’agit d’actifs réels (RWA), il faut bien entendu disposer réellement d’actifs.

Qu'il s'agisse de liquidités, d'actions ou d'immobilier, le type d'actif doit être clairement défini avant l'émission du jeton.

Certains projets sérieux achètent les actifs à l’avance, tandis que d’autres attendent que les investisseurs aient acheté les jetons pour ensuite acquérir les actifs.

Quoi qu’il en soit, l’achat des actifs est indispensable.

S’il n’y a pas d’achat d’actifs sous-jacents (comme c’est le cas des actifs synthétiques DeFi), alors on ne peut pas parler de projet RWA.

-

Custodie des actifs

La custodie est souvent négligée tant par les porteurs de projets que par les investisseurs.

Pourtant, d’un point de vue réglementaire, tous les projets RWA doivent parvenir à un accord sur la solution de custodie, tout comme les autorités de régulation.

Sans solution de custodie, les risques de fuite du projet sont élevés — une leçon douloureuse accumulée au fil de plusieurs siècles de capitalisme occidental.

Pour les actifs physiques, cela implique un stockage dans un lieu physique précis ; pour les actifs non matériels (IP, actifs financiers, etc.), une société de gestion ou de fiducie est nécessaire.

Même dans la finance traditionnelle, la disparition d’actifs sous-jacents arrive fréquemment. En Chine, les pétoncles de l’entreprise Zhongzidao « migrent » souvent selon les besoins de valorisation boursière. Ce genre de situation sera encore plus fréquent aux débuts des RWA.

-

Distribution des jetons

Que ce soit pour les actifs financiers traditionnels, les RWA ou même les « memecoins », la distribution est une étape cruciale pour tout porteur de projet.

Dans la finance traditionnelle, la distribution se fait principalement via les courtiers et les gestionnaires de fonds.

Dans l’univers crypto, les bourses et les distributions gratuites (airdrops) sont les principaux canaux de distribution.

Les jetons RWA se retrouvent aujourd’hui dans une position inconfortable : les utilisateurs crypto les trouvent peu attractifs, faute d’imagination, tandis que les clients de la finance traditionnelle restent souvent en attente, freinés par les incertitudes réglementaires et celles liées aux actifs sous-jacents.

-

Services postérieurs

Comme pour tout actif financier traditionnel, les actifs sous-jacents des RWA requièrent un entretien continu.

Pour les actifs physiques, cela peut inclure entreposage, voire logistique ; même un bien immobilier nécessite un entretien régulier.

Pour les actifs non matériels, des calculs périodiques de valeur nette, des coûts de conformité, etc., sont indispensables.

À partir de ces étapes fondamentales, examinons de plus près les pièges et opportunités.

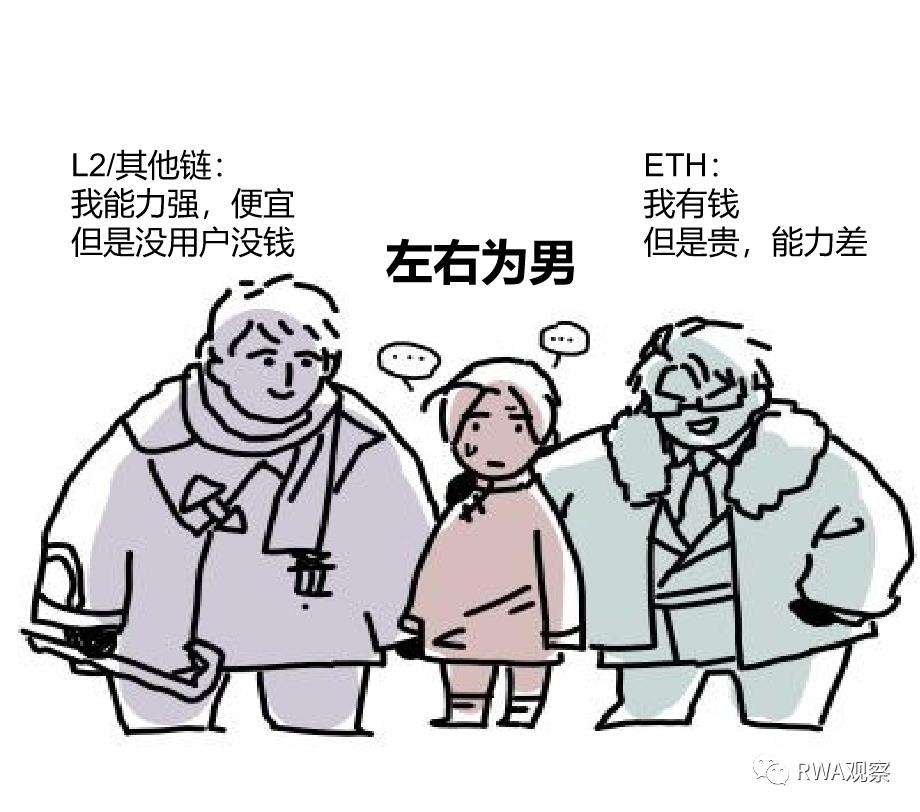

02 Les infrastructures blockchain sont un piège

Bien que la technologie blockchain évolue rapidement, les infrastructures de la chaîne influencent fortement la liquidité des actifs après leur mise en ligne.

Actuellement, la blockchain la plus liquide est probablement Ethereum ?

Mais le débit transactionnel d’Ethereum est limité, et ses frais de transaction sont très élevés. Sans être trop dur, on pourrait dire qu’elle convient surtout à des projets conceptuels ou jouets. Comparée aux performances et coûts de la finance traditionnelle, elle n’est pas compétitive.

Et si on choisit une couche 2 d’Ethereum ou une autre blockchain ?

Alors on tombe sur un autre problème désagréable : le pont entre blockchains (cross-chain).

Sur les blockchains L2 ou autres chaînes offrant de bas frais et hautes performances, on constate souvent que les utilisateurs n’ont pas forcément de fonds disponibles sur cette chaîne.

Nous devons donc soit espérer qu’une future blockchain combine faible coût, haute performance et grande base d’utilisateurs, soit compter sur des porteurs de projets exceptionnels capables de résoudre efficacement le problème cross-chain.

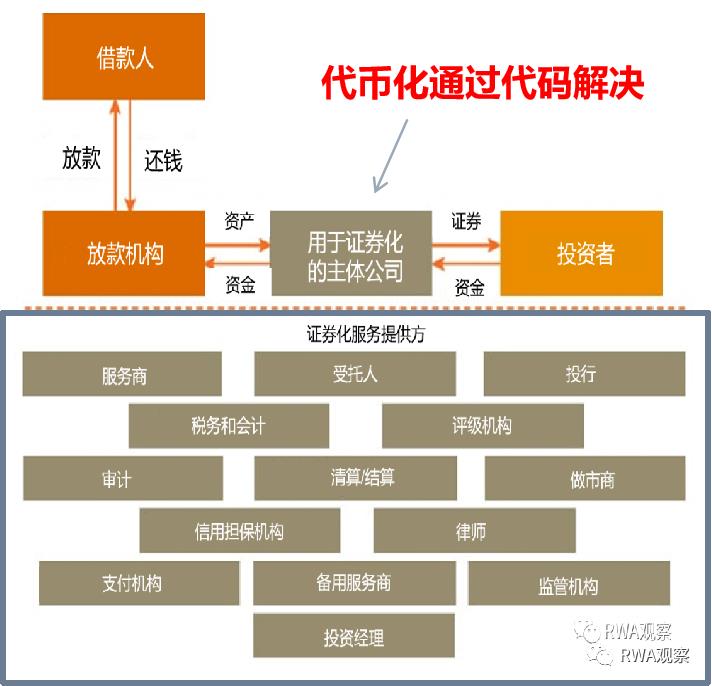

03 Les services intermédiaires de la finance traditionnelle sont aussi un piège

Fondamentalement, la tokenisation RWA ne diffère guère de la titrisation en finance traditionnelle.

L'une transforme les actifs en jetons, l'autre en titres.

En théorie, la tokenisation pourrait simplifier les intermédiaires financiers traditionnels. Voir l'article La bataille décisive des RWA : révolutionner la titrisation.

Mais comme l’a souligné Ye Kai, pionnier des RWA et dirigeant du fonds Hui Li :

Selon la circulaire de la SFC, Hong Kong considère que les RWA/STO sont des titres traditionnels tokenisés : obligations numériques, ABS numériques, REIT numériques.

Tout produit RWA doit passer par une structure classique de fonds, puis celle-ci est tokenisée.

Excessivement conservateur, et extrêmement coûteux : il faut engager des prestataires agréés par la SFC — plateformes DLT, portefeuilles, bourses autorisées, sociétés de custodie, market makers, auditeurs, cabinets d’avocats, consultants externes, etc.

Ainsi, loin de supprimer des étapes, on ajoute simplement des couches supplémentaires sur l’existant.

On appelle cela faire compliqué ce qui pourrait être simple.

04 Le manque de clarté réglementaire est le plus grand piège

Si l’octroi de licences STO à Hong Kong constitue une bonne nouvelle pour les RWA, les restrictions imposées restent importantes.

Quoi qu’il en soit, c’est une position réglementaire relativement claire.

Dans d'autres régions (comme les États-Unis), l’attitude reste ambiguë. La SEC hésite encore à approuver les ETF Bitcoin au comptant.

Car les enjeux économiques futurs sont colossaux.

Le système financier mondial repose sur Swift et la Réserve Fédérale comme nœuds centraux, permettant de sanctionner ou bloquer toute transaction en dollars.

Face à de nouvelles technologies, abandonner des intérêts bien établis est extrêmement difficile.

Heureusement, il existe des solutions techniques permettant de concilier tokenisation et préservation des intérêts américains (voir La stratégie américaine ? Analyse du plan de tokenisation de la Fed et Swift). Mais ce schéma n’en est encore qu’au stade conceptuel, et sa mise en œuvre prendra sans doute des années.

Entre-temps, si les États-Unis exigent que les règlements passent par leurs systèmes centralisés existants (DTCC/Swift/Fedwire), alors les RWA seront condamnés à tourner en rond.

05 Reconnaissance insuffisante du marché

Pour les projets RWA, l'avantage réside dans la solidité apportée par les actifs sous-jacents ; le désavantage, c’est le manque d’imagination comparé aux autres cryptomonnaies.

Si la réglementation était claire, de nombreux canaux traditionnels (banques, gestion de patrimoine, etc.) rejoindraient volontiers.

Si les standards de jetons étaient unifiés et les restrictions d’achat allégées, leur cotation sur bourse deviendrait envisageable.

Or, même les jetons adossés à des dépôts lancés par les grandes banques ne peuvent circuler qu’au sein du réseau de la banque émettrice (voir Outre BlackRock, quelles sont les autres initiatives des géants financiers ?). A fortiori, elles n’oseront pas vendre les actifs d’autrui.

Quant à la normalisation des actifs RWA, DTCC aura sans doute son mot à dire.

Par ailleurs, dans un contexte où les projets memes et autres jeux d’écosystème prolifèrent, beaucoup choisissent désormais d’accepter les préjugés et d’embrasser la bulle.

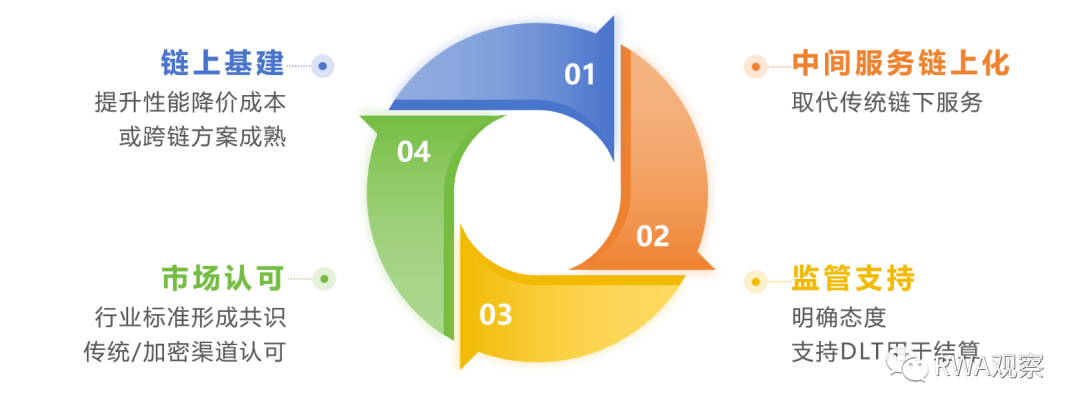

06 Une spirale de croissance silencieuse enclenchée ?

Malgré tous ces obstacles, le marché potentiel des RWA représente des centaines de milliards de dollars.

Rappelons que la seule capitalisation des stablecoins dépasse mille milliards de dollars.

Si les RWA devaient percer lors de la prochaine vague haussière, quels changements seraient nécessaires ?

Je propose ici une spirale de croissance, à titre de discussion :

Comparé au dernier cycle haussier, les infrastructures blockchain sont aujourd’hui bien plus matures.

Les différentes couches 2 d’Ethereum constituent probablement le choix privilégié des nouveaux projets RWA. Et si des projets comme Chainlink parvenaient à mieux résoudre les problèmes cross-chain, cela renforcerait durablement le marché.

La maturité des infrastructures blockchain réduit les coûts et facilite la migration des services intermédiaires financiers vers la chaîne.

Des projets comme Centrifuge s’efforcent déjà de déplacer en ligne les services intermédiaires traditionnels. De nombreux autres projets spécialisés dans la KYC, la lutte contre le blanchiment, la comptabilité ou l’audit servent déjà activement l’écosystème blockchain.

Nous pensons que la réglementation future reposera sur le principe : « mêmes comportements, mêmes règles ». Que les services soient fournis en ligne ou hors ligne, ils devraient être traités de manière équivalente par les régulateurs.

Dans de nombreuses juridictions, la technologie DLT bénéficie déjà d’une reconnaissance légale. Même Swift et la Réserve Fédérale ont présenté leurs propres concepts de tokenisation.

La montée en puissance des services intermédiaires blockchain encouragera les régulateurs à appliquer le principe de traitement équivalent, légitimant ainsi tout le secteur.

Une fois la position réglementaire clarifiée, l’élaboration de normes sectorielles et l’adoption par les canaux traditionnels ne seront plus qu’une question de temps.

Grâce à ces canaux, si les actifs gérés et les volumes de transaction atteignent des niveaux comparables à ceux de la titrisation, cela générera de nouveaux écosystèmes commerciaux et sources de revenus pour les infrastructures blockchain, stimulant ainsi davantage leur maturité.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News