Réflexions sur la transformation numérique : le Web3.0 et les banques

TechFlow SélectionTechFlow Sélection

Réflexions sur la transformation numérique : le Web3.0 et les banques

Par rapport à l'investissement dans les actifs virtuels et au secteur des RWA, les monnaies stables correspondent le mieux à l'essence même des activités bancaires et offrent actuellement la voie d'entrée la plus claire.

Auteur | Chan Chi Tong

Récemment, l'Institut de recherche d'OKLink a publié un rapport important intitulé « Cartographie bancaire mondiale du secteur cryptographique 2023 », suscitant une large attention au sein des milieux bancaires et des organismes de régulation financière. En analysant les stratégies de plus de 70 banques à travers le monde dans le domaine des actifs numériques, le rapport conclut que, avec l’augmentation du taux d’adoption mondial et la maturité technologique associée, les actifs cryptographiques sont désormais un domaine incontournable pour l’innovation bancaire.

Professionnel chevronné des institutions financières traditionnelles, M. Chan Chi Tong dispose non seulement de plusieurs décennies d’expérience bancaire,mais possède également une expertise approfondie et des perspectives originales sur Web3 et les actifs cryptographiques. Comme l’Institut de recherche d’OKLink, M. Chan considère que les actifs cryptographiques constituent un marché inévitable pour les banques, et que Hong Kong peut jouer le rôle de laboratoire d’innovation dans ce domaine, continuant ainsi d’agir comme un pont entre l’Est et l’Ouest.

Sur la base de recherches continues portant sur les actifs virtuels, Web3.0 et le secteur bancaire, M. Chan Chi Tong a récemment achevé un article intitulé « Réflexions sur la transformation numérique : Web3.0 et les banques ». Dans cet article, il affirme que par rapport aux investissements en actifs virtuels ou à la tokenisation des actifs réels (RWA), les stablecoins correspondent le mieux à la nature même des activités bancaires et offrent aujourd’hui la voie d’entrée la plus claire. Les banques basées à Hong Kong peuvent participer aux services liés aux stablecoins, offrir des services aux particuliers, fournir des services de règlement bancaire aux fournisseurs agréés de services d’actifs virtuels (VASP), puis, à mesure que leur clientèle s’élargit, mettre en place un système de paiement et de règlement similaire à SEN, inspiré de Silvergate Bank.

Pour M. Chan Chi Tong, la participation des banques aux actifs virtuels ne se limite pas à un effet de communication de marque, elle permet aussi d’améliorer la structure de la clientèle et de diversifier les sources de revenus. Plus fondamentalement encore, l’introduction d’actifs virtuels redéfinira entièrement l’offre de produits bancaires. Ces réflexions rejoignent parfaitement les conclusions de l’Institut de recherche d’OKLink dans son rapport « Cartographie bancaire mondiale du secteur cryptographique 2023 ».

Nous publions ici ce texte à l’intention de nos lecteurs.

Ce qui suit est l’article de M. Chan Chi Tong (version abrégée).

Évolution des politiques de Hong Kong sur Web3

Le gouvernement de Hong Kong avance à un rythme et avec une détermination inhabituels dans la construction d’un centre mondial d’actifs virtuels.

Selon une synthèse réalisée par PANews, le gouvernement de Hong Kong a commencé dès 2018 à publier des directives relatives aux actifs virtuels. Toutefois, avant 2023, ces mesures n’avaient guère retenu l’attention du marché. Ce n’est qu’à partir de 2023, suite à une évolution nettement plus proactive de la politique de Hong Kong en matière d’actifs virtuels et de Web3.0, que les autorités locales — notamment l’Autorité monétaire de Hong Kong (HKMA) et la Commission des valeurs mobilières de Hong Kong (SFC) — ont lancé une série de déclarations concrètes et de politiques opérationnelles, favorisant activement la mise en œuvre pratique des activités liées aux actifs virtuels. Ces initiatives ont fortement attiré l’attention des acteurs mondiaux du secteur Web3.0.

Dans un contexte où la Chine interdit strictement les échanges d’actifs cryptographiques et où les États-Unis exercent une régulation rigoureuse sur les plateformes d’actifs virtuels, les initiatives prises à Hong Kong se distinguent particulièrement. On peut donc légitimement se demander si le gouvernement local a déjà entamé des discussions avec le gouvernement central chinois sur le développement des actifs virtuels. Plus largement, dans le cadre historique de la désintégration sino-américaine, Hong Kong pourrait-il renouveler son statut de centre financier international grâce aux actifs virtuels ? L’unanimité politique observée à Hong Kong témoigne assurément du courage et de la détermination des dirigeants, allant bien au-delà des attentes des institutions financières traditionnelles comme des acteurs de Web3. C’est ainsi que l’HKMA a exceptionnellement appelé les banques à ouvrir des comptes aux fournisseurs de services cryptographiques, sans toutefois obtenir beaucoup de réponses concrètes.

Dans l’ombre des politiques officielles, Hong Kong compte encore des boutiques de change pour cryptomonnaies ou stablecoins. Leur activité est essentiellement identique à celle encadrée par l’HKMA et la SFC, mais aucune exigence de demande d’autorisation auprès de ces régulateurs n’a jamais été imposée. Cela pourrait être lié au fait que les bureaux de change traditionnels relèvent de la douane de Hong Kong.

Réactions et actions des différents acteurs institutionnels face aux actifs virtuels

Le 7 août 2023, le géant américain des paiements PayPal a annoncé le lancement de son stablecoin, le PayPal USD (PYUSD), devenant ainsi la première grande entreprise technologique à émettre un stablecoin. Patrick McHenry, président du Comité des services financiers de la Chambre des représentants des États-Unis, a déclaré : « C’est un signal clair que les stablecoins, s’ils sont émis dans un cadre réglementaire défini, pourraient devenir un pilier de notre système de paiement au XXIe siècle. »

Les choix faits par les géants de la gestion d’actifs et des paiements illustrent l’attrait croissant des actifs virtuels pour le secteur financier traditionnel. Dans le secteur bancaire, tant les banques commerciales traditionnelles que les banques technologiques ont vu émerger des précurseurs actifs.

En 2020, la banque DBS a annoncé le lancement de la « DBS Digital Exchange », une plateforme destinée aux entreprises, aux clients institutionnels et aux investisseurs qualifiés, offrant un écosystème complet autour des actifs numériques, incluant l’émission de tokens sécurisés, le trading de cryptomonnaies et des services de garde numérique.

Du côté des banques technologiques, bien que Silvergate Bank et Signature Bank aient connu un revers durant le cycle de hausse des taux américains en 2023, leurs expériences réussies dans le secteur des actifs cryptographiques restent des modèles importants pour l’engagement des banques dans ce domaine.

Prenons l’exemple de Silvergate Bank, qui n’était initialement pas spécialisée dans les cryptomonnaies, mais dans le financement immobilier. En janvier 2014, elle a saisi l’opportunité que la plupart des banques refusaient alors d’offrir des services liés aux actifs virtuels — une situation très similaire à celle que connaît actuellement Hong Kong :

À l’époque, la plupart des banques évitaient soigneusement les actifs virtuels ; certaines fermaient même les comptes de particuliers soupçonnés de transférer des fonds vers ou depuis des plateformes d’échange de cryptomonnaies.

L’achat et la vente de cryptomonnaies en dollars américains constituent une activité mondiale continue, 24 heures sur 24, 7 jours sur 7. Or, les transactions en dollars nécessitent d’utiliser le système financier traditionnel, lent et soumis aux horaires officiels de compensation.

Silvergate Bank a donc mis en place un système de paiement en temps réel, le « Silvergate Exchange Network » (SEN), facilitant les échanges de cryptomonnaies. Ce système permet des transactions instantanées entre comptes bancaires à tout moment, contrairement aux banques traditionnelles dont les opérations transfrontalières cessent après les heures ouvrables. Il a ainsi attiré de nombreux traders institutionnels et plateformes d’échange.

Grâce au système SEN, des centaines de milliards de dollars ont été déposés volontairement par les clients, sans que Silvergate n’ait besoin de verser d’intérêts, générant ainsi un flux massif de dépôts à coût nul ou très faible. Depuis 2017, les dépôts clients de Silvergate Bank ont augmenté d’environ sept fois, dépassant 11 milliards de dollars à son apogée.

Signature Bank a également développé un système similaire, baptisé Signet.

Bien que ces deux banques aient fait faillite en 2023, le modèle des banques « crypto-friendly » montre clairement que l’accumulation de dépôts à faible coût et les profits associés constituent un gâteau alléchant pour toutes les banques.

Sur le marché local, selon Bloomberg, la plus grande néobanque de Hong Kong, ZA Bank, envisage de proposer des services de conversion entre cryptomonnaies et monnaies fiduciaires. Son PDG, Yao Wensong, a indiqué le 11 avril qu’elle jouera un rôle de banque de règlement, permettant aux clients de retirer des fonds en HKD ou en USD après avoir déposé des jetons numériques sur des plateformes agréées.

Ce modèle commercial est déjà opérationnel sur HashKey et OSL, les deux principales bourses de cryptomonnaies agréées à Hong Kong. ZA Bank étendra progressivement ce service aux autres plateformes agréées.

Les orientations possibles pour les banques basées à Hong Kong

À la lumière des orientations politiques de Hong Kong et des stratégies des grands acteurs internationaux, trois axes principaux se dessinent : l’investissement en actifs virtuels, les stablecoins et la tokenisation des actifs réels (RWA). Pour les banques, les stablecoins apparaissent comme l’orientation la plus adaptée à leur cœur de métier, offrant également la voie d’entrée la plus claire à ce stade.

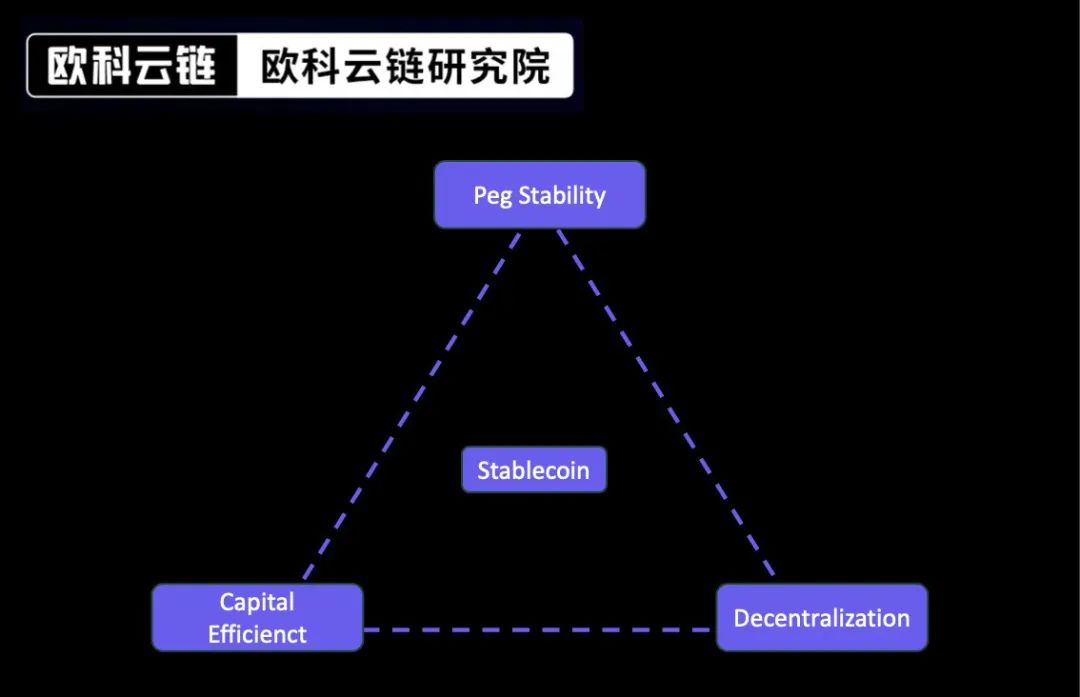

Il existe actuellement trois modèles dominants de stablecoins : les stablecoins adossés à des actifs (comme USDT et USDC), les stablecoins collatéralisés par des cryptomonnaies (comme DAI) et les stablecoins algorithmiques (comme UST).

Chaque conception présente des défauts spécifiques. Dans le secteur, on parle souvent du « triangle impossible du stablecoin », car il est impossible de combiner simultanément les trois caractéristiques suivantes : stabilité du cours, décentralisation et efficacité capitalistique. Actuellement, les projets doivent prioriser deux de ces aspects au détriment du troisième. Autrement dit, un projet peut exceller sur deux plans, mais doit nécessairement faire des compromis sur le troisième. En résumé :

-

Les stablecoins adossés à des actifs, tels que USDC et USDT, sont reconnus pour leur stabilité et leur efficacité capitalistique, soutenus à hauteur de 1:1, mais ils sont entièrement centralisés, ce qui implique des risques de dépendance, comme illustré par l’exposition de USDC à Silicon Valley Bank ou le manque de transparence de USDT.

-

Les stablecoins collatéralisés par des cryptomonnaies, comme DAI, offrent stabilité et décentralisation, mais nécessitent un taux de collatéral élevé, ce qui réduit leur efficacité capitalistique.

-

Les stablecoins algorithmiques, comme UST, combinent décentralisation et efficacité capitalistique, avec des mécanismes uniques de maintien du cours, mais manquent d’historique opérationnel et présentent des failles structurelles pouvant entraîner des instabilités de prix.

En raison de ce « triangle impossible », les stablecoins sont considérés comme le Saint-Graal de Web3, chaque émetteur cherchant activement une solution optimale.

D’après les orientations réglementaires de l’HKMA, seuls les stablecoins adossés à des actifs sont autorisés, afin de garantir un mécanisme de parité 1:1 avec la monnaie fiduciaire et d’éviter toute volatilité ultérieure. Parmi ceux-ci, USDT, émis par une entité non régulée, devra être exclu. Les banques privilégieront donc des partenariats avec des émetteurs conformes comme Circle ou Paxos, titulaires de licences réglementaires.

Stratégies et bénéfices pour les banques dans les stablecoins

Les banques peuvent adopter plusieurs orientations dans les stablecoins :

1. Offrir aux particuliers des services liés aux stablecoins

L’un des scénarios les plus prometteurs dans l’écosystème cryptographique est le canal d’entrée et de sortie des fonds (on/off-ramp). Pour les investisseurs individuels, les services de virement et d’échange entre monnaies fiduciaires et stablecoins sont essentiels. À Hong Kong, hormis ZA Bank, peu de grandes banques se sont clairement positionnées sur ce sujet.

En réalité, les banques peuvent progressivement développer ces services pour les particuliers.

Premièrement, les virements entre particuliers et émetteurs agréés de stablecoins. L’envoi de fonds comporte le moindre coût de conformité : la banque vérifie la provenance des fonds conformément aux exigences AML/CFT, tout comme dans un virement classique.

Deuxièmement, l’acceptation des virements entrants en dollars américains (ou autres monnaies agréées) provenant d’émetteurs conformes. Puisque ces émetteurs effectuent eux-mêmes une procédure KYC/AML, et que leur banque émettrice applique également ces contrôles, cette opération est théoriquement identique à un virement entrant classique.

Enfin, les banques peuvent coopérer avec des émetteurs agréés pour offrir des services d’échange entre monnaies fiduciaires et stablecoins, l’émetteur agissant alors comme contrepartie.

2. Fournir des services de règlement bancaire aux fournisseurs de services d’actifs virtuels (VASP) qualifiés

La situation actuelle à Hong Kong rappelle celle rencontrée par Silvergate Bank aux États-Unis : les banques hésitent à ouvrir des comptes aux VASP, même après deux réunions de l’HKMA, ce qui est rare dans tout autre secteur d’activité.

Les banques peuvent entamer des discussions avec les deux bourses déjà agréées, HashKey et OSL, pour leur offrir des comptes bancaires, notamment pour les virements avec des émetteurs agréés de stablecoins, les opérations d’entrée/sortie de fonds pour les particuliers, et potentiellement, à l’avenir, la garde de fonds si ces bourses émettent leurs propres stablecoins.

3. Mettre en place un système de règlement similaire à SEN lorsque la clientèle s’accroît

À mesure que leur clientèle cryptographique augmente, les banques peuvent envisager de créer un système de règlement inspiré de celui de Silvergate Bank. Ce système ressemblerait à un réseau de compensation bancaire interne, dont le coût de développement initial serait raisonnable.

Les bénéfices pour les banques se traduisent par :

1. Un effet puissant de communication de marque

Comme l’a montré l’annonce de ZA Bank, se positionner clairement comme une banque « crypto-friendly » attire une forte visibilité médiatique et un flux important de nouveaux clients. Pour les petites ou moyennes banques traditionnelles, c’est une opportunité idéale de renouveler leur image et leur marque. Même si les contraintes de conformité limitent l’ampleur des services, elles conservent un avantage pionnier et une position claire sur le marché.

2. Une opportunité d’améliorer la structure de la clientèle

Les investisseurs dans les actifs virtuels sont majoritairement jeunes, notamment la génération Z née dans les années 90. Dans un contexte où les banques « crypto-friendly » sont rares, celles proposant des services d’entrée/sortie attireront fortement ces jeunes clients, offrant ainsi aux banques traditionnelles axées sur une clientèle âgée une excellente opportunité de renouveler leur base client.

Pour les clients professionnels, prendre exemple sur les 150 entreprises installées à Cyberport : une banque affirmant son ouverture aux cryptomonnaies peut produire un effet multiplicateur, attirant une industrie entière.

Concernant les clients transfrontaliers, dans un contexte où la Chine interdit les échanges d’actifs virtuels, l’ouverture à Hong Kong d’un compte permettant d’y accéder exercera une grande attraction sur les résidents chinois. On peut sans exagérer prédire que, si les touristes chinois venaient auparavant acheter des luxes, puis souscrire des assurances ou des dépôts, ils viendront bientôt à Hong Kong pour accéder aux actifs virtuels.

3. Des opportunités lucratives liées aux stablecoins

Au-delà des marges de change (déjà substantielles), les stablecoins offrent aujourd’hui des opportunités de profit exceptionnelles.

Prenons Tether, émetteur de USDT : selon son rapport du T2 2023, la capitalisation totale de USDT est passée de 66 à 86 milliards de dollars, dont plus de 55 milliards investis en obligations américaines sans risque, générant la majeure partie des bénéfices.

On rapporte que Tether a réalisé un bénéfice supérieur à 1 milliard de dollars au T2, et même 1,48 milliard au T1, soit près de 4 milliards de dollars prévus pour l’année. Cela dépasse les profits du géant de la gestion Blackrock, alors que Tether emploie moins de 50 personnes.

Autre exemple : Silvergate Bank, grâce à son système SEN, a accumulé d’importants dépôts à coût nul ou très faible, lui permettant de financer massivement ses investissements obligataires et ses prêts.

Pour les petites et moyennes banques, désavantagées face aux grandes banques en matière de ressources financières — par exemple, en compétition pour les dépôts CASA ou les emprunteurs blue-chip, ou encore sur le marché interbancaire en raison de leur notation de crédit — l’accès à des fonds à faible coût via le secteur des actifs virtuels constituerait un soutien puissant au développement de leurs activités d’actifs, améliorant ainsi leur marge nette d’intérêt.

4. L’introduction d’actifs virtuels redéfinira entièrement l’offre de produits bancaires

Le fonctionnement des registres distribués (blockchain) transformera profondément l’offre bancaire.

En matière de compensation et de règlement, les stablecoins fonctionnant sur Ethereum peuvent totalement se passer du système SWIFT, offrant aux banques une nouvelle manière d’unifier flux d’information et flux de trésorerie.

Dans le crédit, les prêts aux particuliers garantis par des cryptomonnaies pourraient améliorer l’offre de crédit personnel à Hong Kong, actuellement limitée aux prêts sur salaire ou hypothécaires. Même un prêt garanti à 100 % par un dépôt à terme reste complexe. Grâce aux technologies DeFi, voire Web2.0, le prêt sur cryptomonnaies libérerait grandement la liquidité des actifs personnels, tout en créant de nouvelles classes d’actifs et sources de revenus pour les banques.

La tokenisation des actifs apporte également des innovations intéressantes. Par exemple, un dépôt à terme tokenisé permettrait à son détenteur d’en utiliser une partie pour payer, avec un calcul d’intérêt précis, rendant l’actif fractionnable, transférable et extensible à l’infini.

En matière de KYC, l’introduction du concept de « jeton lié à l’âme » (SBT) permettrait, à partir du KYC déjà effectué par la banque, d’assurer une authentification unique au sein de l’écosystème bancaire et de ses partenaires.

Même le coffre-fort traditionnel évolue : la banque peut désormais proposer un service de garde des clés privées.

Tout cela change profondément, répondant à des besoins réels et durables.

Risques et choix

La réaction lente des banques face aux actifs virtuels s’explique certes par leur culture conservatrice due à une réglementation stricte, mais aussi par plusieurs facteurs de risque concrets.

1. Risque de conformité

Les actifs virtuels présentent un niveau d’anonymat plus élevé que les actifs traditionnels. Même pour des virements simples, il est difficile d’identifier la source des fonds. Sous la pression croissante des réglementations AML, les coûts supplémentaires et les risques associés dissuadent naturellement les banques d’agir.

Outre son appel aux banques, l’HKMA devrait travailler avec le secteur pour définir des normes claires, directes et applicables en matière de lutte contre le blanchiment pour les actifs virtuels.

2. Risque technologique

Le fonctionnement des actifs virtuels diffère fondamentalement des systèmes traditionnels, posant de nouveaux défis en matière de prévention de la fraude, de gestion des clés et de garde d’actifs. À une époque où les professionnels bancaires manquent encore largement de compréhension des cryptomonnaies, la gestion de ces risques représente un défi majeur, freinant l’engagement des banques.

Les banques devront non seulement former leurs propres talents, mais aussi s’appuyer sur un écosystème externe : sociétés technologiques spécialisées, prestataires de garde structurés, etc.

3. Risque stratégique

L’interdiction stricte des actifs virtuels en Chine continentale constitue un facteur crucial pour les banques de Hong Kong, qui y ont souvent des filiales ou des activités. Les banques chinoises, en particulier, doivent impérativement tenir compte des risques réglementaires continentaux.

Le gouvernement de Hong Kong devrait dialoguer avec le gouvernement central et clarifier publiquement que les activités liées aux actifs virtuels menées à Hong Kong dans le cadre réglementaire local ne violent pas les politiques chinoises, apaisant ainsi les inquiétudes des banques.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News