Rapport d'étude de 10 000 caractères sur les RWA : valeur, exploration et mise en œuvre de la tokenisation des fonds

TechFlow SélectionTechFlow Sélection

Rapport d'étude de 10 000 caractères sur les RWA : valeur, exploration et mise en œuvre de la tokenisation des fonds

Cet article analysera progressivement, à travers des cas observés sur le marché actuel, la valeur des fonds après leur tokenisation ainsi que les explorations et pratiques actives des acteurs du marché.

Rédaction : Will Awang

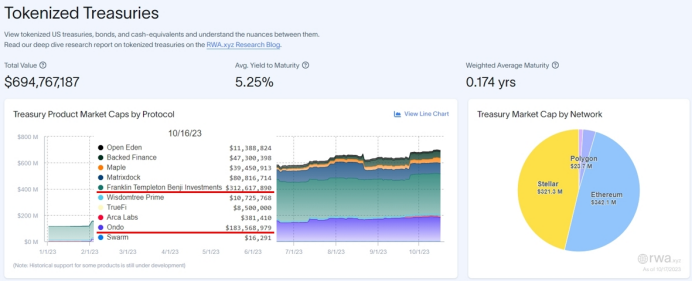

Lorsque nous parlons de RWA, notre attention se porte souvent sur des actifs sous-jacents tels que les obligations américaines, les titres à revenu fixe ou encore les instruments boursiers. Pourtant, hormis les stablecoins, le projet RWA ayant actuellement la plus grande capitalisation est en réalité le fonds monétaire. Les trois projets leaders par taille d'actifs sont : Franklin Templeton (312 millions USD, obligations gouvernementales), Centrifuge (247 millions USD, actifs adossés à des collatéraux) et Ondo Finance (183 millions USD, obligations gouvernementales).

Franklin Templeton est entièrement un fonds tokenisé ; Ondo Finance dispose également de deux fonds tokenisés, tandis que Centrifuge a mis en place un fonds tokenisé dans son projet RWA développé avec Aave. Ces exemples illustrent clairement l’importance cruciale des fonds tokenisés dans la connexion entre TradFi et DeFi. Nous considérons que ce format d’actif qu’est le fonds est le vecteur idéal pour les RWA, car (1) il relève déjà d’un cadre réglementaire établi, et (2) sa représentation numérique est relativement standardisée.

Actuellement, lorsque nous discutons des RWA, nous mettons surtout en avant la volonté unilatérale de la crypto (ou du DeFi) de capturer de la valeur depuis le monde réel. Toutefois, du point de vue de la finance traditionnelle (TradFi), la tokenisation des fonds via la blockchain et les technologies de registre distribué peut libérer une valeur bien plus importante.

Cet article propose donc d’analyser progressivement, à travers des cas observés sur le marché, la valeur générée par la tokenisation des fonds ainsi que les initiatives exploratoires et pratiques des acteurs du secteur.

I. Tokenisation des fonds

La tokenisation désigne généralement l’expression sur blockchain d’un actif après sa numérisation, en tirant parti des avantages du registre distribué pour la comptabilité et le règlement. Les actifs pouvant être tokenisés incluent non seulement des instruments financiers comme les actions, obligations ou fonds, mais aussi des biens tangibles tels que l’immobilier, ou encore des droits incorporels comme ceux liés aux flux musicaux. Le jeton produit par cette tokenisation devient alors le support de la valeur de l’actif et le gage des droits associés.

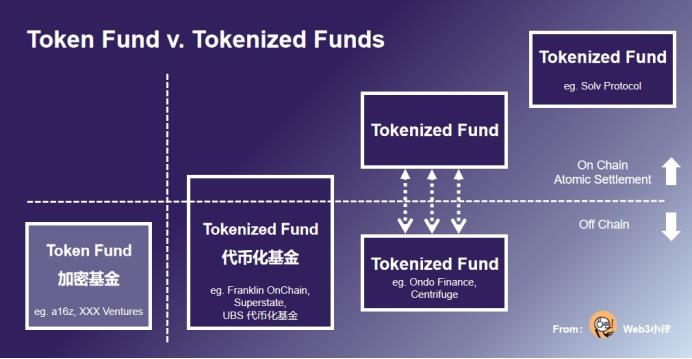

Cette innovation s’applique tout aussi bien aux fonds : leur tokenisation donne naissance au « fonds tokenisé » (Tokenized Fund), dont les parts sont enregistrées sous forme de jetons numériques sur un registre distribué blockchain, et peuvent être négociées sur un marché secondaire. Ce type de fonds diffère nettement des fonds cryptos (Token Fund) qui investissent simplement dans des actifs cotés en première ou deuxième ligne.

L’industrie mondiale de gestion d’actifs fait face à de nombreux défis. Bien que la taille globale des actifs gérés croisse avec les marchés, les frais de gestion des fonds sont comprimés par la concurrence entre pairs et par la tendance croissante vers des stratégies d’investissement passives. En dehors des pressions liées à l’investissement, les attentes des investisseurs quant aux capacités numériques des fonds augmentent fortement, notamment en matière de distribution en ligne, de reporting, de conformité réglementaire et de personnalisation. Les coûts opérationnels augmentent plus vite que les revenus, ce qui exerce une pression croissante sur les marges bénéficiaires.

Pour les fonds privés, la faible liquidité et les seuils d’entrée élevés limitent historiquement leur base d’investisseurs à quelques institutions. Il devient donc urgent d’abaisser ces seuils afin de concevoir des produits adaptés aux besoins d’autres types d’investisseurs : petites institutions, family offices ou particuliers fortunés.

La tokenisation des fonds permettrait de résoudre bon nombre de ces problèmes actuels dans la gestion d’actifs. Les promoteurs de ces fonds tokenisés estiment que les fonds basés sur la blockchain et les registres distribués pourront non seulement accroître la taille des actifs gérés (AuM), en diversifiant leurs classes d’actifs (grâce à la variété des RWA tokenisés), mais aussi attirer de nouveaux profils d’investisseurs (notamment dans les régions non bancarisées d’Afrique, d’Asie ou d’Amérique latine), améliorer l’expérience utilisateur (via l’intégration de KYC dans des contrats intelligents), aider les fonds à réussir leur transition numérique, et réduire significativement leurs coûts opérationnels et marketing grâce aux avantages intrinsèques de la blockchain.

II. La tokenisation transformera profondément le marché des fonds

2.1 La tokenisation accélère la numérisation du marché des fonds

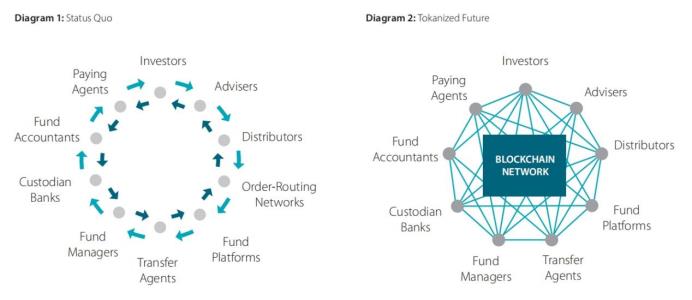

Aujourd’hui, les fonds et leurs investisseurs sont séparés par une multitude d’intermédiaires. Du côté distribution, on retrouve les conseillers financiers, les plateformes de fonds et les réseaux de routage d’ordres. Du côté services figurent les agents payeurs, les banques dépositaires et les comptables de fonds.

Les agents de transfert (Transfer Agents) coordonnent ces deux extrémités : ils assurent la vérification KYC, la lutte contre le blanchiment (AML), le financement du terrorisme (CFT), la sélection selon les sanctions économiques, traitent les souscriptions et rachats, rapportent aux gestionnaires et tiennent le registre des investisseurs.

Le fonctionnement traditionnel des fonds est fondamentalement inefficace :

(1) Les parts de fonds sont créées lors de la souscription et annulées lors du rachat ;

(2) La valorisation du fonds ne repose pas sur l’offre et la demande, mais sur la valeur liquidative (NAV) calculée par le comptable ;

(3) L’agent de transfert calcule le prix sur la base de la NAV, agrège les ordres, règle via un registre centralisé, puis rapproche les transactions avec les positions en espèces des investisseurs et du fonds ;

(4) Avant le déblocage final des parts et des liquidités (après 3 jours), le fonds et les investisseurs restent exposés aux risques de marché et de contrepartie ;

(5) La liquidité du fonds oblige le gestionnaire à conserver des réserves en espèces pour couvrir les coûts de rééquilibrage.

À l’inverse, la tokenisation simplifie radicalement ce processus complexe :

(1) Lorsqu’un fonds tokenisé est émis et échangé sur blockchain, les souscriptions et rachats sont réglés directement entre jetons du fonds et jetons de paiement (stablecoins, etc.) dans les portefeuilles des investisseurs, avec une finalité de règlement immédiate, supprimant ainsi les risques de marché et de contrepartie ;

(2) Toute modification de propriété étant automatiquement enregistrée sur le registre distribué, le besoin d’un registre centralisé disparaît ;

(3) Tous les intermédiaires ayant accès aux données sur la blockchain, les rapports et rapprochements multi-parties ne sont plus nécessaires.

En outre, la tokenisation facilite une interaction numérique directe entre gestionnaires et investisseurs :

(1) L’intégration de KYC, AML, CFT et sanctions rend l’ouverture de compte beaucoup plus rapide ;

(2) Grâce au règlement atomique sur blockchain, la valorisation et le règlement deviennent possibles en temps réel, 24h/24 ;

(3) L’accès partagé à un registre unique permet un partage instantané des données : les investisseurs consultent directement les informations du fonds et effectuent des transactions ;

(4) Les gestionnaires disposent ainsi d’informations plus riches sur les investisseurs et leurs comportements.

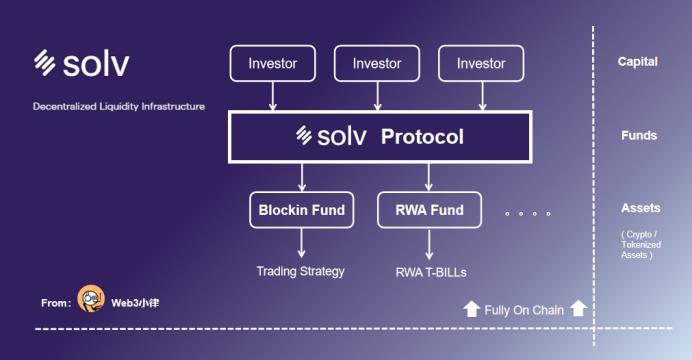

2.2 Solv Protocol : une plateforme d’émission et de levée de fonds sur chaîne

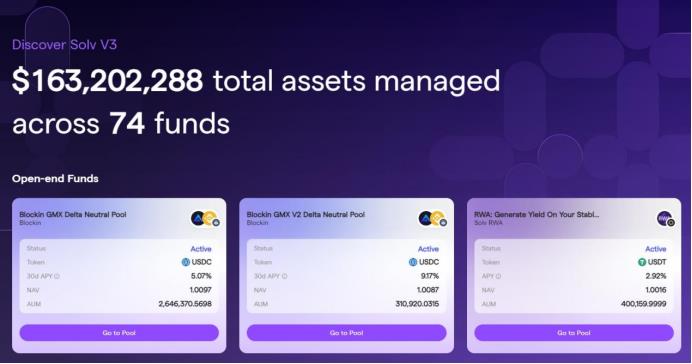

Fondé en 2020, Solv Protocol vise à fournir à l’industrie crypto des outils financiers basés sur la blockchain et des infrastructures variées de gestion d’actifs. Récemment, il a levé 6 millions de dollars. Son dernier produit, Solv V3, établit une nouvelle norme pour l’émission de fonds sur chaîne. Grâce à Solv Protocol, les fonds tokenisés peuvent être levés, émis, souscrits, rachetés, échangés et réglés intégralement sur chaîne, assurant une efficacité maximale dans la mobilisation des capitaux.

Selon son site officiel, Solv Protocol a déjà permis l’émission et la levée de 74 fonds tokenisés (fonds ouverts et fermés), servant plus de 25 000 investisseurs et gérant plus de 160 millions de dollars d’actifs.

Le mécanisme central de Solv Protocol permet aux gestionnaires de créer un fonds sur chaîne, de déposer les fonds levés (stablecoins, BTC, ETH, etc.) dans un contrat intelligent du protocole, et d’émettre en retour des NFT/SFT représentant les parts du fonds. Cela permet aux gestionnaires d’investir ces capitaux selon leur stratégie définie.

Par exemple, le fonds ouvert Blockin GMX Delta Neutral Pool, gérant environ 2,6 millions de dollars, suit la stratégie du gestionnaire Blockin. Un autre fonds ouvert, RWA: Generate Yield On Your Stable Coins, lancé par Solv RWA, collecte des stablecoins USDT pour investir dans des RWA américains (obligations publiques), offrant ainsi un rendement aux détenteurs de stablecoins.

Un fonds ouvert signifie que le gestionnaire peut à tout moment émettre de nouvelles parts ou accepter des rachats, adoptant généralement une structure d’entreprise ouverte axée sur une forte liquidité.

Les fonds entièrement sur chaîne émis via Solv Protocol reçoivent des fonds en BTC/ETH/stablecoins et investissent soit en actifs natifs crypto, soit en actifs tokenisés (comme les obligations américaines). Cette architecture entièrement on-chain maximise les bénéfices de la tokenisation :

(1) Les gestionnaires interagissent directement avec les investisseurs et obtiennent davantage de données ;

(2) Elle élimine les frictions liées aux intermédiaires, réduisant les coûts ;

(3) La levée, l’émission, les transactions et le règlement sont tous exécutés via la blockchain, transparents et efficaces ;

(4) La valeur liquidative (NAV) est mise à jour en temps réel, les souscriptions et rachats sont possibles 24h/24, etc.

Solv Protocol souligne que la majorité des services de gestion crypto proviennent actuellement d’institutions CeFi, dont les processus de création et de gestion d’actifs manquent de transparence, générant des problèmes de confiance. Des solutions mieux décentralisées offrent une expérience d’investissement transparente et sécurisée, aidant les sociétés de gestion à gagner en crédibilité et en liquidité. Solv construit une infrastructure et un écosystème complet, proposant des services intégrés d’émission, de marketing et de gestion des risques, abaissant ainsi les barrières d’entrée dans le Web3 et favorisant la maturité du marché crypto.

Olivier Deng, investisseur chez Nomura Securities et membre de Solv Protocol, déclare : « Solv construit une plateforme institutionnelle DeFi fiable, intégrant courtiers, souscripteurs, market makers et dépositaires, créant ainsi la première infrastructure financière liquide reliant DeFi, CeFi et TradFi sur blockchain. »

III. Le règlement des fonds tokenisés

La tokenisation peut remplacer partiellement certains intermédiaires (comme les distributeurs) et améliorer la numérisation du marché des fonds, mais cette transformation ne sera pas immédiate. Pour les gestionnaires et les investisseurs, le changement le plus concret concerne la manière de régler les souscriptions et rachats.

3.1 Règlement des fonds tokenisés

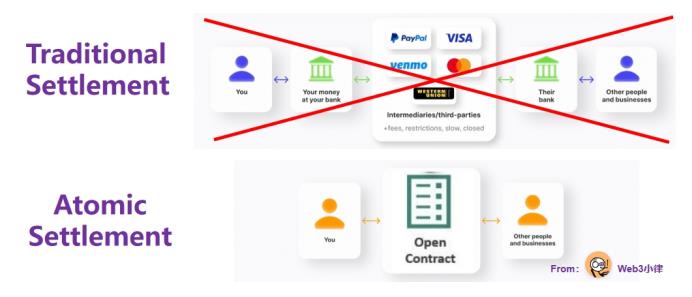

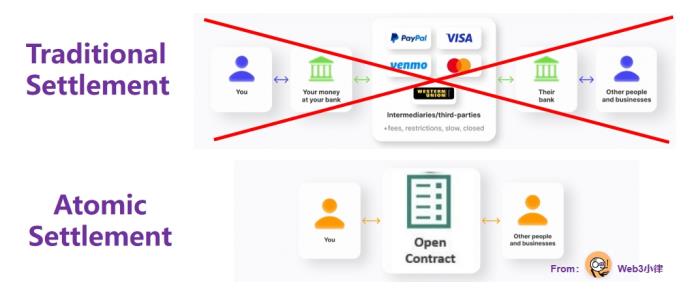

Les fonds traditionnels sont valorisés par leur valeur liquidative (NAV), et les règlements s’effectuent via les systèmes bancaires en T+3 (trois jours après la transaction), avec création ou annulation de parts. Dans un fonds tokenisé, la valorisation peut avoir lieu plusieurs fois par jour, et les souscriptions/rachats sont réglés « automatiquement » sur blockchain, remplaçant ainsi le système bancaire T+3. Comme illustré par Solv Protocol, un fonds entièrement blockchain permet un marché en continu (24h/24) avec valorisation et règlement en temps réel.

Ce mode de règlement, reposant sur la blockchain et les registres distribués, s’appelle règlement atomique (Atomic Settlement). Il signifie que le transfert de liquidités et celui des parts sont liés : l’un ne se produit que si l’autre est effectif. Autrement dit, la condition de règlement est la disponibilité simultanée des liquidités et des parts dans les portefeuilles respectifs. Si l’un des deux manque, la transaction échoue. Ce mécanisme supprime le risque de contrepartie et permet un règlement instantané, boostant ainsi l’efficacité des transactions.

Bitcoin a été initialement conçu comme un système de paiement électronique pair-à-pair décentralisé. Il permet des transferts directs sans passer par des banques, centres de compensation ou plateformes tierces, évitant ainsi les frais élevés et les délais. Ce règlement atomique peut révolutionner les paiements transfrontaliers, en résolvant les problèmes de coût élevé et d’inefficacité.

Un autre cas intéressant est le règlement des ETF. Étant donné que les ETF utilisent un mécanisme de souscription et rachat en nature, la tokenisation des titres sous-jacents (le panier d’actifs) pourrait simplifier drastiquement le processus, permettant un règlement quasi instantané.

3.2 Cas pratiques de règlement des fonds tokenisés

Ce mode de règlement atomique a déjà été approuvé par la SEC américaine et utilisé par le Franklin OnChain U.S. Government Money Fund, dont les actifs dépassent 310 millions USD. À Singapour, la MAS a également lancé un projet pilote similaire avec UBS. Bien que ces fonds ne soient pas entièrement sur chaîne, ils tirent parti de la blockchain pour la tenue de registre et le règlement, instaurant un nouveau modèle de fonds tokenisés.

3.2.1 Franklin OnChain U.S. Government Money Fund

Franklin Templeton a lancé en 2021 le Franklin OnChain U.S. Government Money Fund (FOBXX), premier fonds tokenisé aux États-Unis agréé par la SEC, utilisant la blockchain Stellar pour les transactions et l’enregistrement des propriétés. En avril dernier, il s’est étendu à Polygon, et pourrait prochainement être disponible sur Avalanche, Aptos et Arbitrum (solution Layer 2 d’Ethereum).

À ce jour, ses actifs gérés dépassent 310 millions USD, offrant un rendement annualisé de 5,19 %. Chaque part est représentée par un jeton BENJI. Pour l’instant, aucune interaction entre BENJI et les protocoles DeFi n’a été observée. Les investisseurs doivent passer par une vérification KYC/AML/CTF via l’application ou le site web de Franklin Templeton pour accéder à la whitelist.

Le responsable des actifs numériques chez Franklin Templeton affirme : « Nous croyons que la blockchain peut transformer la gestion d’actifs, offrant plus de transparence et des coûts opérationnels réduits. Des blockchains comme Stellar seront essentielles à l’avenir, et les actifs tokenisés finiront par interagir avec l’écosystème crypto. » On indique que le coût total du fonds tokenisé Franklin représente seulement 1/10e de celui d’un fonds traditionnel.

3.2.2 Le fonds Superstate du fondateur de Compound

Les gestionnaires expérimentés en DeFi exploitent pleinement les avantages de la blockchain. Par exemple, Robert Leshner, fondateur de Compound, a annoncé le 28 juin 2023 la création de Superstate, visant à porter des produits financiers réglementés de TradFi sur chaîne.

Selon les documents déposés auprès de la SEC, Superstate utilisera Ethereum comme outil complémentaire de comptabilité et règlement, et lancera un fonds investissant dans des obligations gouvernementales à court terme (Treasury, agences fédérales, etc.). En résumé, Superstate créera un fonds hors chaîne conforme à la SEC, investira dans des obligations américaines, et utilisera Ethereum pour la tenue de registre, le règlement et le suivi des parts. Le système de whitelist empêchera l’utilisation des jetons du fonds sur des plateformes DeFi comme Uniswap ou Compound.

Dans une déclaration à Blockworks, Superstate explique : « Nous créons un produit d’investissement enregistré auprès de la SEC, permettant aux investisseurs de détenir un justificatif numérique de propriété (a record of your ownership), exactement comme ils détiendraient un stablecoin ou un autre actif crypto. »

Bien que Superstate n’évoque pas la composableité avec le DeFi, on peut imaginer que ses jetons de fonds puissent servir de collatéral dans les pools de prêt de Compound, permettant d’emprunter des stablecoins et de construire des stratégies DeFi complexes.

3.2.3 Projet pilote de fonds tokenisé d’UBS

Le 2 octobre 2023, la division gestion d’actifs d’UBS a annoncé le lancement d’un projet pilote de fonds tokenisé. Via son service interne UBS Tokenize, les jetons de fonds apparaissent sur Ethereum sous forme de contrats intelligents, représentant une participation au fonds monétaire sous-jacent. Cette tokenisation vise à améliorer l’émission, la distribution, la souscription et le rachat.

Ce projet s’inscrit dans l’initiative plus large « Project Guardian » menée par l’autorité monétaire de Singapour (MAS), centrée sur la tokenisation d’actifs réels via la structure VCC (Variable Capital Company). Pour UBS, cela s’inscrit dans sa stratégie mondiale DLT, utilisant des blockchains publiques et privées pour renforcer l’émission et la distribution de fonds. En novembre 2022, UBS lançait le premier bond tokenisé coté publiquement. En décembre 2022, il émettait un titre fixe tokenisé de 50 MUSD, puis en juin 2023 un produit structuré tokenisé de 200 millions CAD pour un tiers.

Le responsable du projet déclare : « C’est une étape clé pour comprendre la tokenisation des fonds, s’appuyant sur notre expertise en titrisation de dettes et produits structurés. À travers cette initiative exploratoire, nous collaborerons avec des institutions financières traditionnelles et des fintechs pour améliorer la liquidité du marché et l’accès des clients. »

3.3 Obstacles techniques au règlement des fonds tokenisés

La tokenisation marque un changement radical dans le règlement des fonds, remplaçant le rôle traditionnel de l’agent de transfert qui enregistrait les souscriptions et rachats sur un registre centralisé. Le règlement atomique, semblable à une transaction en espèces, ne passe par aucun intermédiaire : si les liquidités ou les parts manquent, la transaction échoue. Autrement dit, les transactions tokenisées existent uniquement sous forme réglable, elles ne peuvent être validées puis annulées ultérieurement. L’avantage majeur est l’élimination du risque de contrepartie lié à un défaut de livraison.

Toutefois, cela pose un défi technique : dans la plupart des cas, les portefeuilles blockchain doivent être pré-financés avant le règlement, sinon la transaction échoue. Contrairement aux échecs de livraison traditionnels, où une période de grâce permet de corriger l’erreur, ici il n’y a ni délai ni état suspendu : la transaction est simplement abandonnée. Cela impose un coût supplémentaire aux émetteurs et investisseurs, qui doivent maintenir des soldes excédentaires. Les deux parties doivent préparer à l’avance les jetons ou les liquidités. Ce préfinancement a un coût, et le risque existe que ce coût dépasse les économies réalisées.

Des solutions peuvent néanmoins réduire ces coûts : partage d’un registre de données blockchain au lieu de rapports multi-parties, suppression de l’agent de transfert, remplacement du registre centralisé par un registre distribué auto-géré, et utilisation de contrats intelligents pour garantir la distribution automatique des droits aux détenteurs de jetons.

IV. Émission des fonds tokenisés

Bien que la tokenisation offre de nombreux avantages comme le règlement en temps réel, elle ne s’applique qu’à de nouveaux fonds. Car tokeniser un fonds existant impliquerait que certaines parts soient enregistrées sur blockchain tandis que d’autres le seraient sur un registre traditionnel via un agent de transfert, entraînant des coûts de double comptabilisation. De plus, les détenteurs de parts classiques entreraient en conflit avec les détenteurs de parts tokenisées.

À mi-2021, les 127 913 fonds mondiaux (gérant 68,6 trillions USD) auraient pu être migrés vers la blockchain, mais une meilleure approche consiste plutôt à ajouter des catégories d’actifs tokenisés aux fonds existants (comme les fonds autorisés à investir jusqu’à 100 % en actifs virtuels après mise à jour de licence auprès de la SFC de Hong Kong), ou à proposer des versions tokenisées d’actifs existants (actions, créances, ou fonds eux-mêmes).

4.1 Tokenisation des fonds monétaires — Franklin OnChain, Ondo Finance, Centrifuge

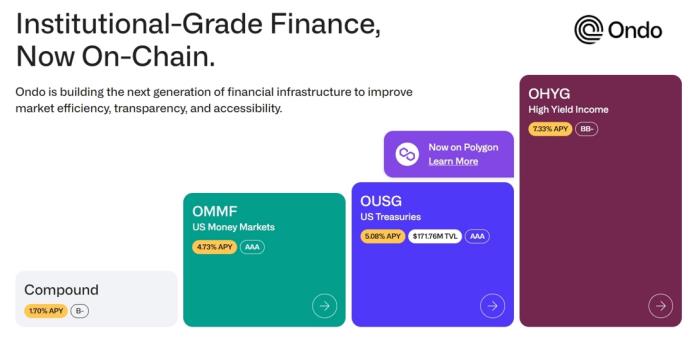

Hormis les stablecoins, les projets RWA avec la plus grande capitalisation sont les fonds monétaires. En tête : Franklin Templeton (312 MUSD, obligations publiques), Centrifuge (247 MUSD, actifs garantis), Ondo Finance (183 MUSD, obligations publiques).

Franklin Templeton est entièrement un fonds tokenisé ; Ondo Finance possède deux fonds tokenisés ; Centrifuge a créé un fonds tokenisé dans son projet RWA avec Aave. Ces exemples soulignent le rôle central des fonds tokenisés dans la connexion entre TradFi et DeFi.

4.1.1 Ondo Finance OUSG / OMMF

Lancés en janvier 2023, les fonds tokenisés d’Ondo Finance visent à offrir aux investisseurs professionnels sur chaîne des opportunités institutionnelles. Ils proposent des produits de fonds à taux sans risque ou faible risque, permettant aux détenteurs de stablecoins d’investir dans des obligations gouvernementales américaines. Les deux fonds, OUSG et OMMF, investissent respectivement dans un ETF obligataire court terme de BlackRock et un fonds monétaire.

Les investisseurs doivent d’abord passer par une vérification KYC/AML officielle d’Ondo Finance, signer les documents de souscription, puis déposer leurs stablecoins. Ondo utilise ensuite Coinbase Custody pour les entrées/sorties en fiat, et le broker réglementé Clear Street pour exécuter les achats d’ETF obligataires.

Pour des raisons réglementaires, Ondo Finance applique un système strict de whitelist, réservé aux investisseurs qualifiés (Qualified Purchasers). Seuls ceux ayant passé la vérification KYC/AML peuvent souscrire.

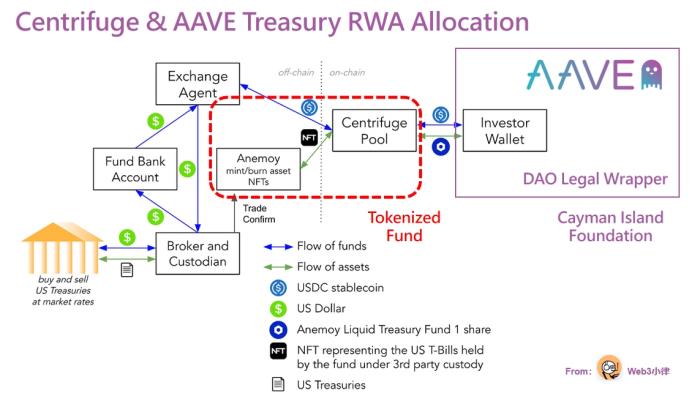

4.1.2 Centrifuge & Aave – Allocation Treasury RWA

Centrifuge, leader du modèle de prêt adossé à des RWA, a récemment conçu pour Aave une solution de tokenisation RWA permettant à son trésor de capter le rendement des obligations américaines. Ce schéma intègre lui aussi un fonds tokenisé.

Dans ce cas, Anemoy Liquid Treasury Fund est un fonds hors chaîne enregistré aux BVI. Il est d’abord tokenisé via le protocole Centrifuge. Ensuite, le trésor d’Aave investit dans le pool Centrifuge correspondant au fonds Anemoy, générant ainsi un jeton de fonds. Le pool Centrifuge transfère ensuite les actifs d’Aave au fonds Anemoy, qui utilise ces fonds pour acheter des obligations américaines via des flux de custody, de courtage et de change, ramenant ainsi le rendement obligataire sur chaîne.

4.2 Tokenisation des fonds privés — Hamilton Lane, KKR

Historiquement, l’investissement dans les fonds privés était réservé aux grandes institutions et aux particuliers très fortunés, en raison de seuils élevés. Or, un objectif clair du marché est d’élargir l’accès aux petits investisseurs. Cette exclusion persistante s’explique par des seuils élevés, des durées de détention longues, une liquidité limitée (absence de marché secondaire développé), un manque d’outils de découverte de valeur, des processus manuels complexes et un déficit d’éducation financière.

Malgré un stade encore précoce, certains gestionnaires de fonds privés testent la tokenisation de leurs fonds phares. On observe ainsi des initiatives de géants comme Hamilton Lane, KKR ou Apollo.

En raison de certaines contraintes, tokeniser seulement une partie des parts d’un fonds existant entraînerait une double inscription (sur blockchain et registre traditionnel), générant des coûts. Une solution consiste à centraliser via l’agent de transfert. Une autre option est d’utiliser un fonds nourricier (Feeder Fund).

Via une structure Maître-Nourricier (Master-Feeder), le gestionnaire peut tokeniser un Feeder Fund, permettant ainsi de tokeniser indirectement une partie du fonds privé. Dans cette structure, le gestionnaire crée un Feeder Fund alimenté par différents types d’investisseurs, et ce fonds investit dans un fonds maître (Master Fund). Les investissements et frais sont gérés au niveau du Feeder, tandis que les opérations ont lieu au niveau du Master.

Bienvenue dans la communauté officielle TechFlow Groupe Telegram :https://t.me/TechFlowDaily Compte Twitter officiel :https://x.com/TechFlowPost Compte Twitter anglais :https://x.com/BlockFlow_News