À la fin de la dépression de Kondratiev, « l'argent liquide est roi ».

TechFlow SélectionTechFlow Sélection

À la fin de la dépression de Kondratiev, « l'argent liquide est roi ».

En fin de cycle de récession, la stratégie d'allocation d'actifs reste « l'argent liquide est roi » : adopter une attitude défensive en détenant de l'or, ou être légèrement plus actif en achetant temporairement des obligations à des niveaux bas.

Auteur : Penseur à l'Acier

Les deux moteurs et les quatre phases du cycle de Kondratieff

Les cycles constituent la force la plus importante influant sur les investissements au niveau macroéconomique. Il existe des cycles longs comme le grand cycle de Kondratieff d'une durée de 50 ans, ainsi que des cycles courts tels que le cycle des stocks de 40 mois. Bien que l’identification des points d'inflexion soit cruciale pour les cycles courts, pour les cycles longs, ce sont surtout les facteurs moteurs qui importent, car en raison de leur longue durée, un point d'inflexion ne correspond pas à un instant précis. Toutefois, dès lors qu’on comprend bien ces moteurs, on peut mieux saisir le rythme du cycle.

Dans mon précédent article « La richesse dans la vie vient du cycle de Kondratieff — savoir où nous en sommes est essentiel », j’ai analysé deux éléments centraux du cycle de Kondratieff : les dépenses en capital et la révolution technologique. Ces deux facteurs connaissent chacun des pics et des creux. Le cycle du capital reflète une dynamique subjective liée aux états psychologiques des investisseurs, tandis que la révolution technologique suit une logique objective dictée par les lois du progrès scientifique, qui influence la première. L’interaction entre leurs pics et creux forme ainsi quatre phases :

1. Phase de prospérité : innovation technologique croissante & capital croissant

Durant cette phase, de nouvelles technologies stimulent continuellement les investissements en capital et améliorent l’efficacité productive. Ainsi, la forte croissance n’engendre pas de contraintes sur les ressources, permettant une expansion rapide tout en maintenant une faible inflation.

2. Phase de récession : innovation technologique décroissante & capital croissant

À ce stade, les gains de productivité issus des nouvelles technologies diminuent progressivement. Pour maintenir le taux de croissance économique antérieur, les investissements en capital s’intensifient, entraînant des tensions sur les ressources, une hausse rapide des coûts, une inflation généralisée, ainsi que plusieurs crises économiques marquantes et l’éclatement de bulles spéculatives.

3. Phase de dépression : innovation technologique décroissante & capital décroissant

Les investissements en capital non soutenus par l’innovation ne peuvent être durables. Ajouté à la forte volatilité des prix des ressources, le cycle de Kondratieff entre alors en phase de dépression. Non seulement les activités spéculatives disparaissent, mais même les opérations normales de nombreuses entreprises sont gravement affectées.

4. Phase de reprise : innovation technologique croissante & capital décroissant

De nouvelles technologies apparaissent, mais en raison de profits très faibles, il n’y a pas encore de nouveaux investissements. Seule la politique de taux bas relance progressivement l’activité des entreprises survivantes vers un équilibre normal.

Certains pensent que cela « ne s’applique pas au marché boursier chinois (A-shares) ». C’est mal comprendre le cycle de Kondratieff. Ce n’est pas une théorie d’investissement boursier, mais d’abord une théorie économique visant à expliquer les phénomènes cycliques des prix. En matière d’investissement, le cycle de Kondratieff aide principalement à la répartition des grandes classes d’actifs, car chaque phase favorise certains types d’investissements — même s’il concerne la bourse, il ne vous dira pas quoi acheter sur le marché A, mais plutôt s’il est opportun ou non d’acheter des actions.

La conclusion de mon précédent article « La richesse dans la vie vient du cycle de Kondratieff — savoir où nous en sommes est essentiel » était que nous nous trouvons actuellement près du point de basculement entre la phase de dépression et celle de reprise du cycle de Kondratieff. Bien que ce point de basculement corresponde à une période prolongée difficile à cerner précisément, comprendre les causes et manifestations différentes de ces deux phases reste crucial.

Que se passe-t-il en fin de dépression ?

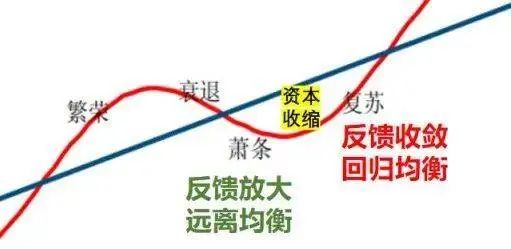

Les phases de dépression et de reprise ont un point commun : elles appartiennent toutes deux à une phase de « rétroaction positive causée par le retrait du capital ».

Par « rétroaction positive », on entend que les signaux de hausse ou de baisse des prix sont extrapolés linéairement par les capitaux et les entrepreneurs, qui anticipent une continuation de cette tendance et ajustent donc leurs investissements à la hausse ou à la baisse, réalisant ainsi leur propre prophétie autoréalisatrice.

En phase de dépression, faute d’impulsion innovante, la technologie, devenue mature, perd de sa vitalité et l’efficacité des investissements diminue. L’expansion économique ralentit progressivement, entraînant une contraction des investissements, une accumulation des stocks, une baisse prolongée du taux d’intérêt neutre et une déviation croissante de la croissance par rapport à son niveau d’équilibre à long terme. La phase de dépression ne signifie pas l’absence totale d’innovation : par exemple, durant ce cycle, la chute rapide des coûts des panneaux solaires, de l’éolien et des batteries au lithium a provoqué une révolution des énergies renouvelables. Certains y voient le signe précoce d’un retour du cycle de reprise.

Une révolution technologique ne crée pas simplement une nouvelle industrie ; elle améliore l’efficacité de la majorité des secteurs économiques traditionnels. Les quatre précédentes révolutions — machine à vapeur, chemins de fer, électrification, automobile et informatisation — ont profondément transformé la plupart des industries et la vie quotidienne. Or, en analysant attentivement la révolution des énergies renouvelables, on constate que les panneaux solaires, l’éolien et les batteries au lithium remplacent surtout les énergies fossiles, sans créer massivement de nouvelles demandes ni améliorer significativement la productivité des divers secteurs pour l’instant.

Sans demande additionnelle massive, dès qu’un afflux important de capitaux intervient (de 2021 à aujourd’hui), il entraîne rapidement une surcapacité et une insuffisance de la demande, confirmant ainsi les caractéristiques propres à la « phase de dépression du cycle de Kondratieff ».

Inversement, lors de la phase de prospérité du cycle de Kondratieff, la révolution internet avait provoqué une expansion massive des investissements, faisant surgir de nouvelles demandes humaines considérables, sans engendrer ni forte inflation ni surcapacité. Ces deux types de révolution technologique interviennent à des stades différents, illustrant bien la différence entre les phases du cycle de Kondratieff.

La différence entre dépression et reprise réside dans le fait que : la phase de dépression du cycle de Kondratieff correspond à une amplification de la rétroaction positive due au retrait du capital, éloignant l’économie de sa croissance d’équilibre à long terme, tandis que la phase de reprise correspond à une convergence de cette rétroaction, ramenant l’économie vers son taux de croissance d’équilibre.

Pourquoi observe-t-on une amplification puis une convergence de la rétroaction positive liée au retrait du capital ?

Comme mentionné précédemment, le point de basculement entre « récession → dépression » du cycle de Kondratieff correspond à un creux cyclique des prix des matières premières. Cette situation résulte d’un excès d’offre par rapport à la demande. Vers 2015, d’un côté, les investissements avaient conduit à un pic mondial de capacité de production dans les matières premières ; de l’autre, après le pic de remplacement des smartphones, l’utilisation marginale décroissante de la révolution technologique a réduit la demande. Cumulé à d’autres cycles courts, cela a provoqué ce creux des prix des marchandises.

Ce creux des prix pousse de plus en plus d’acteurs à anticiper récession et dépression, réduisant ainsi leurs investissements. Comme cette expansion de capacité s’est principalement produite en Chine, la réforme de l’offre a commencé en 2016.

L’objectif initial de la contraction de la capacité était simplement de résoudre le problème de surcapacité, mais si la baisse des investissements n’est pas accompagnée d’une hausse de l’efficacité, elle ne fait qu’aggraver la contraction de la demande, conduisant à partir de 2018 à un recul de l’investissement privé. Plus on réduit la capacité, plus elle devient excédentaire — on entre alors effectivement dans une phase de « rétroaction amplifiée ».

Du point de vue du cycle de Kondratieff en phase de dépression, quelle que soit l’intention initiale d’une politique industrielle ou économique, si elle s’inscrit dans les caractéristiques du long cycle, elle produit un fort effet de « rétroaction amplifiée », s’écartant ainsi de ses objectifs premiers.

Naturellement, durant cette phase, les politiques économiques cherchent à corriger ces dérives, utilisant des mesures de relâchement monétaire ou d’expansion budgétaire pour contrer cette contraction alternée de l’offre et de la demande. Cela fait que la capacité ne diminue pas selon une ligne droite, mais connaît plusieurs rebonds.

Par exemple, en 2020, les pays ont lancé une expansion budgétaire globale pour faire face à la pandémie, combinée à des goulets d’étranglement logistiques dus aux confinements, générant une brève poussée haussière mondiale des matières premières. Par la suite, le resserrement monétaire de la Réserve fédérale américaine a entraîné une hausse des taux d’intérêt et de l’indice du dollar.

Ces fluctuations répétées du capital durant sa contraction, dues à une sorte de « mémoire musculaire », peuvent parfois provoquer une alternance entre inflation et récession économique, voire faciliter le phénomène de stagflation.

Lors de la précédente dépression du cycle de Kondratieff, l’embargo pétrolier lié aux guerres au Moyen-Orient et la politique monétaire agressive de la Fed ont plongé les économies occidentales dans une stagflation prolongée, avec deux récessions (1974-1975 et 1980-1982).

La deuxième récession (1980-1982) coïncide en réalité avec le début du cinquième cycle de reprise du cycle de Kondratieff, qui correspond aussi au point le plus bas des investissements. L’état d’esprit est clairement baissier, aucune entreprise n’a confiance pour investir. Toutefois, comme l’économie s’éloigne fortement de son taux de croissance d’équilibre, les bénéfices des entreprises cessent de chuter. Couplé à l’application progressive des technologies de l’information dans certains secteurs, des forces internes de reprise commencent à briser progressivement la « rétroaction amplifiée » du retrait du capital, entrant ainsi dans une phase de « convergence de la rétroaction », marquant le début du cycle de reprise du cycle de Kondratieff.

Le passage de la dépression à la reprise peut donc constituer une période s'étendant sur plusieurs années — en termes boursiers, ce n’est pas un fond en V, mais un fond arrondi.

Bien sûr, autour de ce point de basculement, certaines caractéristiques économiques apparaissent, notamment le retournement d’un ou deux cycles de stocks marquant une surcapacité sévère.

Bien que similaire au point de basculement « récession → dépression » en étant un creux du marché des matières premières, la cause est totalement différente. Le creux des matières premières durant « récession → dépression » résulte d’un excès absolu de capacité en amont et de niveaux élevés de stocks. En revanche, le creux des matières premières durant « dépression → reprise » est un excès relatif consécutif à un effondrement extrême de la demande. Les niveaux réels de stocks ne sont pas élevés, mais les entrepreneurs, manquant de confiance, les perçoivent comme trop élevés. Ces deux situations reflètent des niveaux de confiance différents du capital et des entrepreneurs.

La quatrième dépression du cycle de Kondratieff (1974-1982) diffère fortement des trois précédentes. Théoriquement, la dépression devrait être marquée par la déflation, mais depuis le passage du système basé sur l’étalon-or au système basé sur le dollar, la capacité des gouvernements à intervenir dans l’économie s’est fortement accrue. Pour contrer l’inflation causée par la crise pétrolière (facteur externe), des taux d’intérêt élevés prolongés ont fait entrer l’économie mondiale dans une stagflation durable, une caractéristique atypique de la dépression.

Toutefois, les influences externes des politiques ne peuvent annuler les forces intrinsèques du grand cycle économique. Vers la fin de la dépression (1979-1982), la baisse conjointe du PIB et de l’IPC a finalement révélé des traits typiques de récession. La demande a chuté sous l’effet des taux élevés, dépassant la vitesse de réduction de la capacité, créant un déficit de capacité. Quelques mois plus tard, l’IPC s’est stabilisé, marquant officiellement l’entrée dans la phase de reprise du cinquième cycle de Kondratieff.

Le cycle des stocks, d’une durée de 40 mois, est un petit cycle. Les points de basculement des grands cycles coïncident souvent avec ceux des cycles courts.

Si l’on ose avancer une hypothèse, quand pourrait survenir ce point de basculement ?

Que se passe-t-il autour du point de basculement ?

Chaque cycle possède ses propres spécificités historiques. La part chinoise dans la capacité mondiale étant la plus élevée, la surcapacité y est aussi la plus marquée. Comme une partie de la capacité mondiale quitte progressivement la Chine, l’ancienne capacité chinoise devient inutilisée, rendant cette surcapacité fragmentée : excédent en Chine, pénurie dans les régions recevant la capacité transférée, investissements vigoureux, mais insuffisants pour compenser l’excédent intérieur.

Actuellement, la déflation n’apparaît qu’en Chine, mais le point de basculement « dépression → reprise » devrait être mondial. Ce point n’est donc pas encore atteint. Il faudra probablement attendre une année postérieure à la récession et au cycle de baisse des taux aux États-Unis, correspondant à un creux global de la demande.

Par ailleurs, depuis le troisième trimestre, l’économie chinoise est entrée dans une phase de reprise faible liée au cycle des stocks, dont la poursuite prendra encore environ un an. Après une récession mondiale ou une stagflation suivie d’une année supplémentaire, la date plausible serait 2025 ou plus tard.

Comme je l’ai analysé précédemment, plutôt qu’un simple point, il s’agit davantage d’une « saison longue ». Autour du basculement « dépression → reprise », les divergences sur les niveaux de stocks s’accentuent, les prix des actions ou des matières premières connaissent plusieurs rebonds suivis de retombées, des faillites d’institutions financières, de grandes entreprises ou de petites économies provoquent des crises. Contrairement à 2008, où la chute brutale de la prospérité a surpris tout le monde, ici c’est un désespoir accumulé par des allers-retours constants entre espoir et déception, une impuissance face à la crise annoncée, une volonté délibérée de « se coucher ».

Cela ressemble fortement à l’état psychologique observé au creux final d’un marché baissier.

En reprenant l’exemple de la récession profonde de 1979-1982, bien que l’inflation commence à se calmer, la baisse des taux est plus lente, la décélération du PIB plus rapide, et la production manufacturière s’exode rapidement. Les produits japonais à haut rapport qualité-prix envahissent l’Europe et l’Amérique. La confiance du marché s’effondre, le S&P 500 atteint un PER historiquement bas de 9.

En réalité, des technologies transformatrices existent déjà, mais c’est précisément autour de ce creux que l’opinion publique sur les nouvelles technologies est la plus conservatrice. La majorité des entreprises ne perçoivent aucun changement, beaucoup pensent que le progrès technologique est désormais figé, que le monde sera toujours ainsi.

Dans « La richesse dans la vie vient du cycle de Kondratieff — savoir où nous en sommes est essentiel », j’ai décrit l’état d’esprit du début de la reprise :

La dernière reprise a commencé en 1982. À cette époque, bien que les deux technologies centrales de ce cycle — PC et internet — fussent déjà nées, leur impact sur la vie quotidienne restait minime. Microsoft venait juste de définir la direction de son système d’exploitation, Macintosh, qui allait façonner l’ordinateur personnel, naîtrait deux ans plus tard, Windows 3.0, qui allait changer le monde, ne sortirait que huit ans plus tard, et internet était encore limité aux universités et à l’armée. La vie des gens stagnait depuis des années : ils utilisaient le téléphone, inventé il y a 100 ans, regardaient la télévision, apparue il y a 30 ans, lisaient des journaux vieux de plus de 200 ans, conduisaient des voitures apparues il y a un siècle, l’essor de la chimie datait de 30 ans, et depuis la découverte de la pénicilline, aucun médicament majeur n’avait nettement augmenté l’espérance de vie… Aux yeux des jeunes d’aujourd’hui, 1982 semble du Moyen Âge.

Ainsi, certains affirment que grâce à l’IA, nous sommes déjà entrés dans la phase de reprise du cycle de Kondratieff. Mais il faut rappeler que derrière tout progrès technologique se trouve de l’argent, surtout que les algorithmes d’intelligence artificielle actuels, représentés par GPT, dépendent fortement de la puissance de calcul des puces et de la consommation d’énergie. Sauf révolution énergétique ou matérielle à court terme (comme la supraconductivité à température ambiante ou la fusion nucléaire maîtrisée), ou l’apparition de puces ultra-performantes, les progrès algorithmiques heurteront vite des limites matérielles et perdront leur rentabilité.

De plus, à court terme, le coût élevé du capital à l’ère des taux élevés ne permet pas de « brûler » de l’argent. Sans possibilité de brûler de l’argent, les évolutions futures de l’IA risquent d’être modestes.

Quand les taux baisseront, nous serons près du point de basculement « dépression → reprise ». Le capital, habitué au doute, n’investira pas davantage, jusqu’à l’apparition d’un produit véritablement révolutionnaire, comparable à Windows 3.0.

Dans ces conditions, quelle classe d’actifs privilégier en fin de dépression ?

Que faut-il acheter en fin de dépression ?

La phase de dépression économique se caractérise par un ralentissement technologique et une stagnation des investissements en capital, avec une baisse conjointe de l’offre et de la demande dans le mécanisme de formation des prix. En particulier en fin de phase, les politiques économiques deviennent inefficaces : les politiques restrictives en période d’inflation ne règlent pas les problèmes d’offre, tandis que les politiques budgétaires expansionnistes en période de récession entraînent des pièges de la dette.

Ainsi, la répartition des grandes classes d’actifs en fin de dépression reste « la liquidité avant tout ». Une attitude défensive consiste à détenir de l’or, une approche plus active à acheter ponctuellement des obligations.

Les actions n’offrent pas d’opportunités durables. Les valeurs de croissance pourraient connaître une hausse ponctuelle après l’arrêt de la hausse des taux, mais subiront encore au moins une dernière chute profonde dans le cycle. Les consommateurs méritent d’être achetés à bas prix, car leurs actions sont généralement les plus performantes en phase de reprise. Les valeurs de rendement se comportent bien, mais leur potentiel est limité, risquant de piéger les investisseurs dans la dernière vague haussière. Seules les actions pharmaceutiques étrangères offrent des opportunités durables, sous réserve de la politique chinoise de remboursement des soins.

Concernant les valeurs technologiques, pour les investisseurs à long terme, cette phase est effectivement propice à la prise de position. Des sociétés comme Microsoft et Intel, qui brilleront durant la prochaine phase de prospérité, sont nées en période de dépression. Mais en 1977, il était difficile de prédire que Apple et Microsoft deviendraient des géants, tandis qu’IBM, Xerox et Kodak déclineraient. D’ailleurs, les valeurs technologiques ont sous-performé l’indice pendant les cycles précédents de dépression et de reprise ; les véritables opportunités viendront avec la phase de prospérité.

En matière de matières premières, parfois en raison d’une chute rapide de l’offre, un déficit temporaire peut provoquer une hausse des prix, comme les deux hausses du pétrole l’an dernier et cette année. On ne peut exclure de nouveaux mouvements moyens, mais en fin de dépression, avec offre et demande en baisse, la plupart des produits ne pourront pas dépasser leurs sommets antérieurs.

En outre, l’élasticité des produits cycliques forts s’affaiblit : les rebonds de prix ne font que refléter une chute trop rapide de l’offre, comme pour les écrans plats ou l’élevage porcin. Avec des projets de capacité trop vastes, la demande ne suit jamais, transformant ces secteurs en cycles faibles.

Suite à mon précédent article, certains se sont demandé si la Chine pourrait avoir son propre cycle de Kondratieff. Cette idée était plausible autrefois, car l’économie chinoise avait bel et bien son cycle indépendant. Mais depuis son adhésion à l’OMC en 2001, la Chine est devenue progressivement la base mondiale de la production manufacturière et l’usine du monde, « respirant et vivant au même rythme » que le cycle économique global. En 2008, par exemple, les hautes instances discutaient encore de surchauffe économique au début de l’année, et lançaient une expansion budgétaire inédite d’ici la fin de l’année. Le seul changement ? La crise des subprimes aux États-Unis.

Une fois lancée, la mondialisation ne peut être fondamentalement inversée. Que ce soit les discours occidentaux sur la désintégration ou le blocus technologique contre la Chine, rien ne peut altérer ce cycle lui-même.

Et tandis que le pays dominant du précédent cycle de Kondratieff était les États-Unis, bien que le leader du prochain cycle ne doive pas nécessairement être la Chine, notre influence sera incontestablement plus forte que lors du cycle précédent.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News