RWA selon la Réserve fédérale : tokenisation et stabilité financière

TechFlow SélectionTechFlow Sélection

RWA selon la Réserve fédérale : tokenisation et stabilité financière

Le présent document vise à fournir un contexte sur la tokenisation des actifs et à examiner les avantages potentiels ainsi que les risques pour la stabilité financière qu'elle pourrait entraîner.

Dans un article de travail publié par la Réserve fédérale le 8 septembre sur la tokenisation, celle-ci est décrite comme une innovation financière entièrement nouvelle et en rapide croissance au sein du marché cryptographique, analysée selon trois angles : ampleur, avantages et risques. L'article commence par définir la notion de « tokenisation », qui consiste à créer une représentation numérique (un jeton cryptographique) d'un actif non cryptographique (appelé actif sous-jacent). Ce processus établit ainsi un lien entre l'écosystème des actifs numériques et le système financier traditionnel. À une échelle suffisante, les actifs tokenisés pourraient transmettre les risques de volatilité élevée du marché crypto vers les marchés traditionnels des actifs sous-jacents.

Voici une traduction compilée de cet article de 29 pages, afin de mieux comprendre les RWA (actifs du monde réel), la tokenisation, les relations entre actifs sous-jacents et actifs cryptographiques, ainsi que les questions de régulation et de stabilité financière. Comme le souligne un célèbre universitaire : « Toute technologie financière comporte des risques inhérents ; la régulation technologique ainsi qu'une intégration profonde entre les RWA et la DeFi seront des domaines clés pour le développement futur des technologies blockchain. »

Il s'agit là d'un nouveau rapport sur les RWA, après nos précédentes traductions des rapports de Binance (Les RWA, pont entre TradFi et DeFi), de Citigroup (La prochaine vague de milliards d'utilisateurs et de mille milliards de valeur sur la blockchain : argent, jetons et jeux), ainsi que notre propre publication intitulée Rapport RWA : Analyse approfondie des voies actuelles de mise en œuvre des RWA et perspectives futures du RWA-Fi. Voici donc un nouvel apport à ce sujet. Bonne lecture :

Article de travail de la Réserve fédérale

I. Qu’est-ce que la tokenisation ?

La « tokenisation » désigne le processus par lequel la valeur d’un actif sous-jacent (Reference Assets) est liée à celle d’un jeton cryptographique. Strictement parlant, la tokenisation permet aux détenteurs de jetons d’avoir légalement des droits sur l’actif sous-jacent. Jusqu’à présent, la majorité des projets de tokenisation ont été lancés par de jeunes entreprises cryptographiques soutenues par des fonds de capital-risque. Toutefois, certaines institutions financières traditionnelles telles que Santander, Franklin Templeton ou encore JPMorgan ont annoncé leurs propres projets pilotes de tokenisation liés aux actifs numériques.

Comme pour les stablecoins, les caractéristiques de la tokenisation varient selon les modèles de conception. En général, la tokenisation implique cinq éléments clés : (1) une base sur la blockchain ; (2) la présence d’un actif sous-jacent ; (3) un mécanisme de capture de la valeur de cet actif ; (4) un mode de stockage/gestion de l’actif ; (5) un mécanisme de rachat du jeton/l’actif sous-jacent. Globalement, la tokenisation relie le marché crypto au marché des actifs sous-jacents. La conception du schéma de tokenisation distingue différents types de jetons et influence différemment le système financier traditionnel.

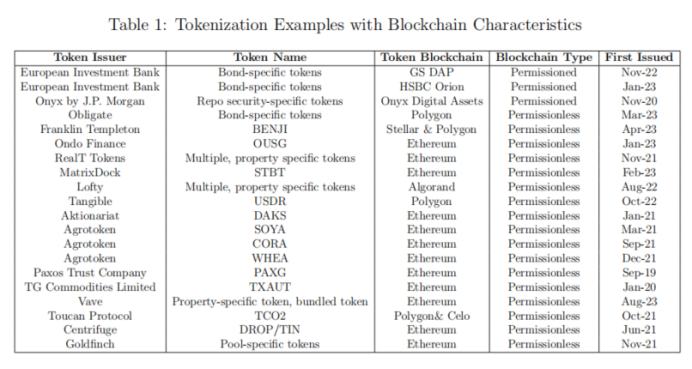

Le premier facteur à considérer dans la conception d’un projet de tokenisation est la blockchain sous-jacente, utilisée pour l’émission, le stockage et les transactions des jetons. Certains projets émettent leurs jetons sur des blockchains privées et autorisées, tandis que d'autres choisissent des blockchains publiques sans permission. Les blockchains autorisées sont généralement contrôlées par une entité centralisée qui sélectionne les participants autorisés à rejoindre un écosystème privé. En revanche, les jetons émis sur des blockchains sans permission (comme Bitcoin, Ethereum ou Solana) permettent une participation plus large avec moins de restrictions, mais offrent également un contrôle moindre aux émetteurs. Ces jetons peuvent aussi être intégrés aux protocoles de finance décentralisée (DeFi), tels que les exchanges décentralisés. Des exemples de projets émettant des jetons sur des blockchains autorisées ou non figurent à la Figure 1.

Un autre aspect important est l’actif sous-jacent du jeton. Ce dernier peut appartenir à différentes catégories : hors chaîne (off-chain) ou sur chaîne (on-chain), actifs tangibles ou immatériels. Les actifs hors chaîne sont indépendants du marché crypto et peuvent être physiques (immobilier, matières premières) ou immatériels (propriété intellectuelle, titres financiers traditionnels). Leur tokenisation implique souvent un intermédiaire hors chaîne (par exemple une banque) chargé d’évaluer la valeur de l’actif et d’assurer sa conservation. Pour les actifs sur chaîne (actifs cryptographiques), la tokenisation repose sur des contrats intelligents assurant la gestion et l’évaluation des actifs.

Le dernier facteur critique est le mécanisme de rachat. Comme certains stablecoins, certains émetteurs autorisent les détenteurs à échanger leurs jetons contre l’actif sous-jacent. Ce mécanisme renforce le lien entre les marchés crypto et traditionnels. Par ailleurs, les actifs tokenisés peuvent être négociés sur des marchés secondaires, notamment sur des exchanges centralisés ou via la DeFi. Bien que certains jetons de type titres (représentant des créances ou des actions) ne prévoient pas de rachat direct, ils accordent tout de même aux détenteurs des droits spécifiques, tels que la perception de flux monétaires liés à l’actif sous-jacent.

II. Taille actuelle du marché de la tokenisation et catégories d’actifs tokenisés

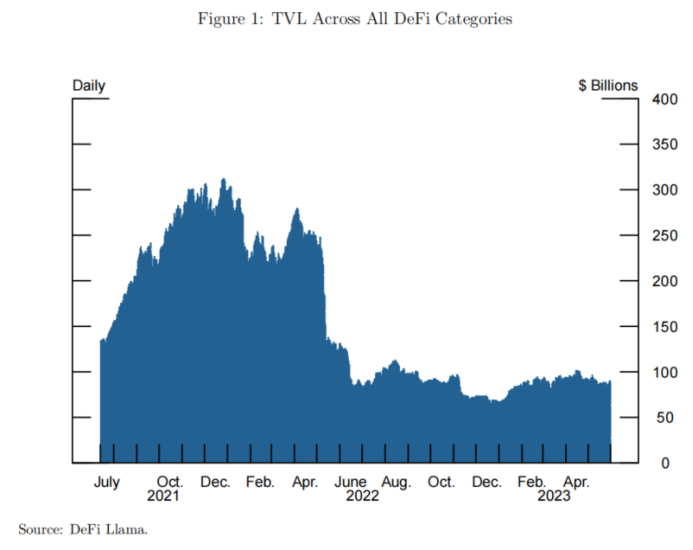

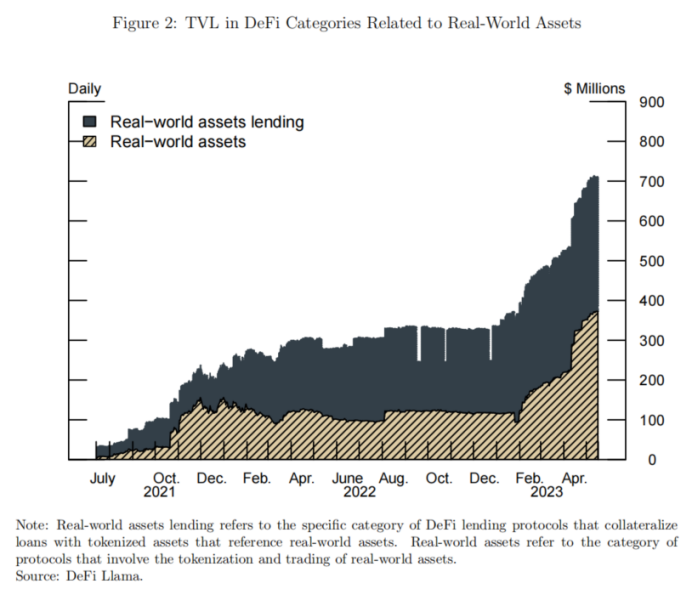

Selon les données publiques disponibles, nous estimons qu’en mai 2023, la taille du marché de la tokenisation sur les blockchains sans permission atteignait 2,15 milliards de dollars américains. Ces actifs sont émis par des protocoles DeFi comme Centrifuge ou par des institutions financières traditionnelles comme Paxos. En raison de la diversité des modèles de tokenisation, il n’existe pas de norme unique, rendant difficile l’accès à des données exhaustives. Nous utilisons donc les données publiques de la plateforme DeFiLlama pour illustrer la croissance dynamique de la tokenisation dans la DeFi. Le Tableau 1 montre que depuis juin 2022, la valeur totale verrouillée (TVL) du marché DeFi reste globalement stable. Cependant, le Tableau 2 révèle que depuis juillet 2021, la TVL des actifs du monde réel (RWA) croît continuellement, tant par rapport aux autres classes d’actifs que par rapport à l’ensemble du marché DeFi. De nombreux nouveaux projets de tokenisation ont été récemment annoncés, couvrant divers actifs sous-jacents : produits agricoles, or, métaux précieux, immobilier et autres actifs financiers.

Un exemple emblématique récent concerne les jetons SOYA, CORA et WHEA, indexés respectivement sur le soja, le maïs et le blé. Ce projet est un programme pilote lancé en mars 2022 par la banque Santander et la société cryptographique Agrotoken en Argentine. Grâce à l’intégration de droits de remboursement dans les jetons et au développement d’une infrastructure permettant de valider, traiter les transactions et les rachats, Santander accepte désormais ces jetons comme garantie pour ses prêts. Santander et Agrotoken envisagent d’étendre cette solution de tokenisation des matières premières à des marchés plus vastes comme le Brésil ou les États-Unis.

Une autre catégorie d’actifs tokenisés concerne l’or et l’immobilier. En mai 2023, la taille du marché de l’or tokenisé était d’environ 1 milliard de dollars. Deux projets dominent à eux seuls 99 % du marché : Pax Gold (PAXG), émis par Paxos Trust Company, et Tether Gold (XAUt), émis par TG Commodities Limited. Dans les deux cas, un jeton représente une once d’or conforme aux normes de la London Bullion Market Association (LBMA), conservé par l’émetteur lui-même. PAXG peut être racheté contre son équivalent en dollars américains, tandis que XAUt est vendu sur le marché suisse de l’or par l’émetteur. Globalement, les deux modèles sont similaires et reflètent la valeur des contrats à terme sur l’or.

Comparé aux produits agricoles ou à l’or, l’immobilier comme actif sous-jacent pose des défis importants : standardisation difficile, faible liquidité, évaluation complexe, sans compter les aspects juridiques et fiscaux plus compliqués. Real Token Inc. (RealT) est un projet de tokenisation immobilière qui regroupe des biens résidentiels dont les parts sont tokenisées. Chaque bien est détenu par une société à responsabilité limitée (LLC) distincte ; ce ne sont pas les biens eux-mêmes qui sont tokenisés, mais les actions de la LLC, permettant ainsi à plusieurs investisseurs de détenir conjointement un même bien. Le projet vise principalement les investisseurs internationaux souhaitant accéder au marché immobilier américain, avec des revenus générés par les loyers. En septembre 2022, RealT avait tokenisé 970 biens, pour une valeur totale de 52 millions de dollars.

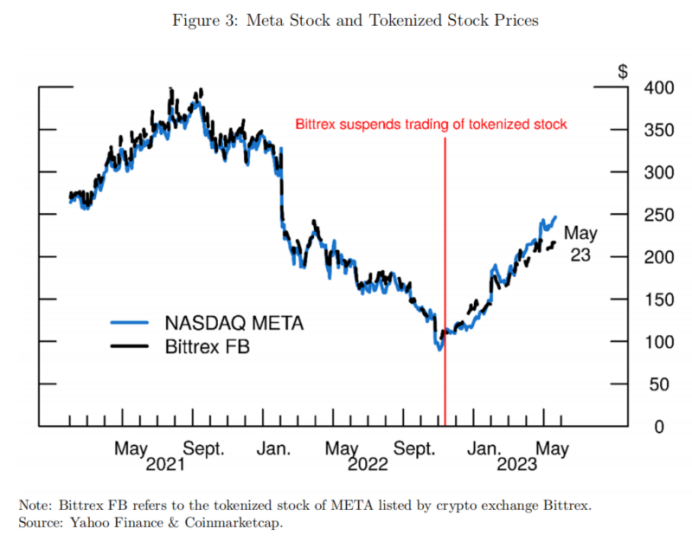

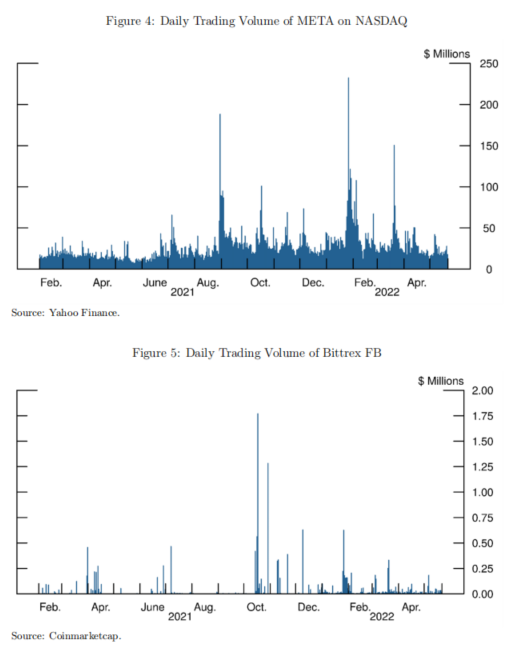

La tokenisation d’actifs financiers inclut des titres, obligations et ETF. Contrairement à la détention directe, le prix d’un titre tokenisé peut différer de celui du titre sous-jacent, notamment parce que les jetons sont négociés 24h/24 et 7j/7, et grâce à leur programmabilité et leur compatibilité avec la DeFi, ils bénéficient d’une liquidité différente. Les Tableaux 3, 4 et 5 illustrent les écarts de prix et de volume d’échanges entre les titres META et leur version tokenisée MEAT (sur Bittrex FB).

On peut tokeniser des titres cotés sur des bourses traditionnelles conformes à la réglementation, ou émettre directement des jetons sur une blockchain. Akoinariat, basée en Suisse, propose des services de tokenisation pour les entreprises suisses. Des sociétés cotées américaines comme Amazon (AMZN), Tesla (TSLA) ou Apple (AAPL) ont eu ou ont encore des versions tokenisées de leurs actions négociées sur Bittrex ou FTX.

Début 2023, Ondo Finance a lancé des fonds tokenisés, dont les actifs sous-jacents sont des ETF sur obligations du Trésor américain et obligations d’entreprise. Les parts de ces fonds tokenisés représentent des parts équivalentes dans les ETF correspondants. Ondo Finance conserve également une petite réserve en stablecoins pour assurer la liquidité. Ondo Finance gère les fonds, Clear Street agit comme courtier et dépositaire, et Coinbase assure la garde des stablecoins.

III. Avantages potentiels de la tokenisation

La tokenisation offre de nombreux avantages, notamment en permettant aux investisseurs d’accéder à des marchés auparavant inaccessibles ou à haut seuil d’entrée. Par exemple, la tokenisation immobilière permet d’acheter une petite fraction d’un immeuble commercial ou résidentiel spécifique, contrairement aux SCPI (REITs), qui proposent un panier diversifié d’actifs immobiliers.

La programmabilité des jetons et l’utilisation de contrats intelligents permettent d’intégrer des fonctionnalités supplémentaires, avantageuses pour le marché des actifs sous-jacents. Par exemple, des mécanismes d’épargne liquide peuvent être appliqués au règlement des transactions, des outils difficiles à mettre en œuvre dans le monde réel. Ces caractéristiques blockchain pourraient abaisser les barrières d’entrée, rendre les marchés plus compétitifs, plus liquides, et améliorer la découverte des prix.

La tokenisation pourrait aussi faciliter le prêt en utilisant les jetons comme garantie, comme mentionné plus haut avec les produits agricoles, car utiliser directement des matières premières comme garantie serait coûteux ou irréalisable. De plus, le règlement des actifs tokenisés est plus simple que celui des actifs réels ou financiers traditionnels. Les systèmes classiques de règlement, comme Fedwire Securities Services ou la Depository Trust and Clearing Corporation (DTCC), opèrent généralement par compensation brute ou nette, un jour ouvré après la transaction.

Les ETF sont les instruments financiers les plus comparables aux actifs tokenisés. Des études empiriques existantes suggèrent que la tokenisation pourrait également améliorer la liquidité des marchés sous-jacents. La littérature académique sur les ETF montre une forte corrélation positive entre la liquidité des ETF et celle de leurs actifs sous-jacents, et observe que l’activité supplémentaire sur les ETF augmente la circulation d’information relative aux actifs sous-jacents. Pour les jetons, un mécanisme similaire signifie que la liquidité accrue sur les marchés cryptos pourrait favoriser la découverte de la valeur des actifs sous-jacents.

IV. Impact de la tokenisation sur la stabilité financière

À l’heure actuelle, la taille du marché tokenisé, inférieure au milliard de dollars, reste négligeable par rapport à l’ensemble du marché crypto ou du système financier traditionnel, et ne pose donc pas de problème systémique. Toutefois, si ce marché continue de croître en volume et en échelle, il pourrait présenter des risques pour la stabilité financière, tant dans l’écosystème crypto que dans le système traditionnel.

À long terme, les mécanismes de rachat liant les écosystèmes crypto et financier traditionnel pourraient avoir des effets indirects sur la stabilité. Par exemple, à grande échelle, une vente massive d’actifs tokenisés pourrait perturber les marchés financiers traditionnels, car les écarts de prix dans le marché crypto inciteraient les participants à racheter les actifs sous-jacents pour réaliser un profit. Un mécanisme de régulation de cette transmission de valeur entre les deux marchés pourrait alors être nécessaire.

En outre, la faible liquidité de certains actifs sous-jacents (comme l’immobilier) peut poser problème aux actifs tokenisés. Ce phénomène est déjà discuté dans la littérature académique sur les ETF, où l’on observe une forte corrélation entre la liquidité des actifs sous-jacents et celle des ETF, ainsi qu’un impact sur la découverte des prix et la volatilité.

Un autre risque systémique provient des émetteurs d’actifs tokenisés. Les jetons avec option de rachat peuvent rencontrer des problèmes similaires à ceux des stablecoins adossés à des actifs, comme Tether. Toute incertitude concernant l’actif sous-jacent – en particulier un manque de transparence ou une asymétrie d’information – pourrait inciter les investisseurs à exercer leur droit de rachat, entraînant une spirale de ventes.

Cette transmission de liquidité pourrait être aggravée par les particularités du marché crypto. Les exchanges cryptos permettent des transactions continues 24h/24, tandis que la plupart des marchés traditionnels ne sont ouverts que durant les heures de bureau. Ce décalage horaire peut avoir des effets imprévisibles, notamment pendant les week-ends.

Par exemple, un émetteur d’actifs tokenisés avec option de rachat pourrait faire face à une forte pression de vente le week-end. Or, comme l’actif sous-jacent est détenu hors chaîne et que les marchés traditionnels sont fermés, les détenteurs ne peuvent pas récupérer rapidement leur actif. Cette situation pourrait s’aggraver : la baisse de valeur du jeton pourrait menacer la solvabilité d’institutions détenant de grandes quantités de ces actifs. Même si ces institutions pouvaient obtenir de la liquidité sur les marchés traditionnels, elles ne pourraient pas y intervenir lorsque ceux-ci sont fermés.

Ainsi, une vente massive d’actifs tokenisés pourrait rapidement réduire la valeur de marché des institutions détentrices et des émetteurs, affectant leur capacité d’emprunt et, par conséquent, leur solvabilité. Un autre scénario possible concerne les mécanismes automatiques de rappel de marge sur les exchanges DeFi, qui déclenchent des liquidations ou des échanges de jetons, pouvant à leur tour perturber les marchés des actifs sous-jacents.

À mesure que la technologie et le marché des actifs tokenisés évoluent, ces derniers pourraient eux-mêmes devenir des actifs sous-jacents. Compte tenu de la volatilité supérieure des actifs cryptos par rapport à leurs homologues réels, les fluctuations de prix des actifs tokenisés pourraient se transmettre au système financier traditionnel.

Au fur et à mesure de la croissance du marché des actifs tokenisés, les institutions financières traditionnelles pourraient y participer de diverses manières : détention directe ou utilisation comme garantie. Santander utilisant des produits agricoles tokenisés comme garantie pour des prêts aux agriculteurs en est un exemple. On peut aussi citer le cas d’Ondo Finance, qui a tokenisé des fonds du marché monétaire américain.

Bien que cela ressemble à l’initiative de JPMorgan utilisant des parts de fonds monétaires (MMF) comme garantie pour des opérations de pension et de prêt de titres, l’approche d’Ondo Finance pourrait avoir des répercussions plus larges. En effet, les jetons d’Ondo Finance sont déployés sur Ethereum, une blockchain publique, et non sur une blockchain privée institutionnelle, ce qui signifie qu’Ondo Finance ne contrôle pas comment les utilisateurs ou les protocoles DeFi interagissent avec ces jetons. En mai 2023, les fonds tokenisés d’Ondo Finance représentaient 32 % du marché total des actifs tokenisés. Selon DeFiLlama, Ondo Finance est le plus grand projet de ce type, et son jeton OUSG peut servir de garantie sur le 19e plus grand protocole de prêt, Flux Finance.

Enfin, à l’instar de la titrisation, la tokenisation pourrait transformer des actifs risqués ou peu liquides en produits perçus comme sûrs et facilement négociables, augmentant potentiellement l’effet de levier et la prise de risque. Si ces risques venaient à s’actualiser, ils pourraient déclencher un événement systémique.

V. Conclusion

Cet article vise à fournir un cadre général sur la tokenisation des actifs, en explorant ses avantages potentiels et ses risques pour la stabilité financière. Actuellement, la taille du marché tokenisé reste très limitée, mais de nombreux projets couvrant divers types d’actifs sous-jacents sont en cours de développement, ce qui suggère que la tokenisation pourrait jouer un rôle croissant dans l’écosystème crypto à l’avenir. Parmi les bénéfices, citons principalement l’abaissement des barrières d’entrée vers des marchés auparavant inaccessibles et l’amélioration de leur liquidité. Les risques pour la stabilité financière proviennent surtout des interconnexions créées entre l’écosystème crypto et le système financier traditionnel, pouvant transmettre les risques d’un système à l’autre.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News