Évaluer correctement l'espace bloc : la marchandise la plus précieuse dans le monde de la cryptographie

TechFlow SélectionTechFlow Sélection

Évaluer correctement l'espace bloc : la marchandise la plus précieuse dans le monde de la cryptographie

L'espace de bloc est un type de produit qui peut être facilement évalué selon des caractéristiques courantes telles que la sécurité, la flexibilité et la décentralisation.

Rédaction : nate

Traduction : TechFlow

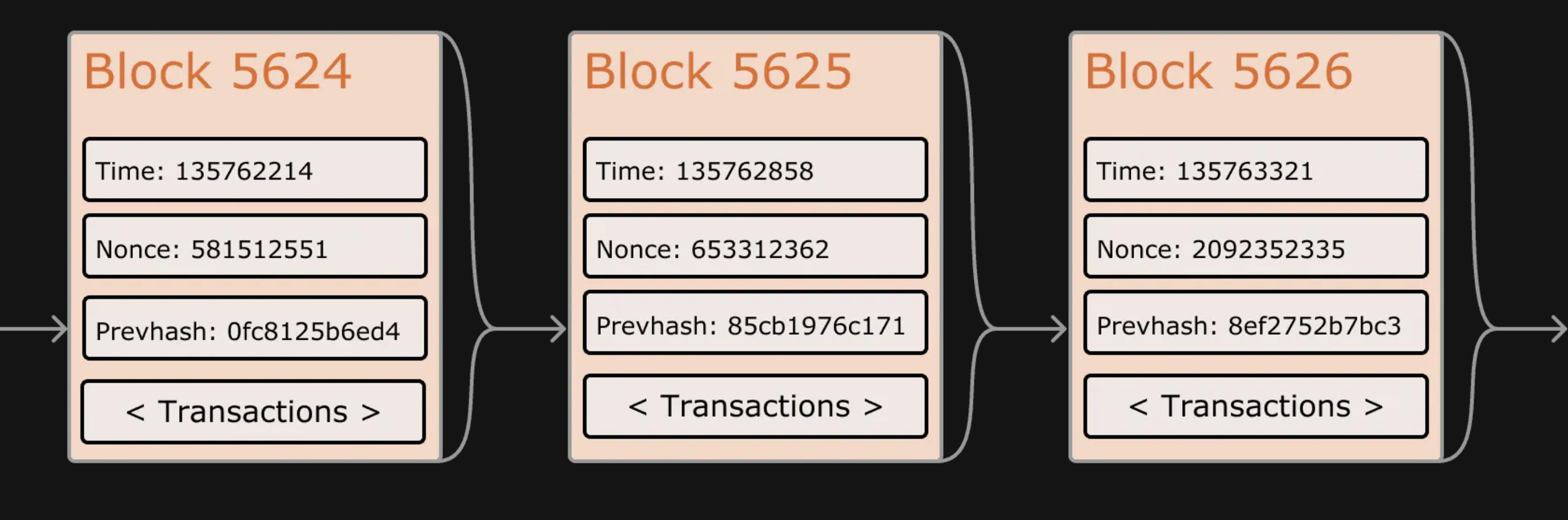

Effectuer des transactions, stocker des données et effectuer des calculs sur une blockchain, c'est ce qu'on appelle l'espace bloc. Intuitivement, les transactions incluses dans un bloc constituent cet espace bloc.

Dans divers articles, publications et podcasts, l’espace bloc est de plus en plus qualifié de « meilleur produit » ou de « bien le plus important ». Comprendre ce qu’est l’espace bloc, comment créer de la valeur et comment l’évaluer peut s’avérer déroutant, d’autant plus que ce domaine évolue constamment.

Tout l’espace bloc n’est pas équivalent ; en réalité, il existe de grandes différences entre eux. L’espace bloc constitue une catégorie de biens pouvant être facilement classée selon des caractéristiques communes telles que la sécurité, la flexibilité et la décentralisation. Cet article détaillera chacune de ces caractéristiques à l’aide d’exemples, puis examinera les acteurs du marché du bien numérique le plus précieux aujourd’hui.

Commençons par un bref aperçu des mécanismes de consensus protégeant l’espace bloc :

La preuve de travail (PoW) exige que les mineurs résolvent des problèmes mathématiques complexes afin de valider des transactions et de créer de nouveaux blocs. Le premier mineur à résoudre le problème reçoit en récompense des jetons nouvellement créés. Ce processus nécessite une puissance de calcul considérable, rendant difficile pour un seul mineur de contrôler plus de 50 % de la puissance totale du réseau. Si un mineur parvient à détenir plus de 50 %, il peut lancer une attaque dite de 51 %. Dans une telle attaque, le mineur dominant peut manipuler les transactions, voire les annuler, permettant potentiellement un double dépense. Aujourd’hui, presque toute la production PoW se fait via des pools miniers.

La preuve d’enjeu (PoS) est un mécanisme de consensus plus récent qui demande aux utilisateurs (appelés validateurs) de bloquer une certaine quantité de cryptomonnaie comme garantie afin de valider les transactions et produire de nouveaux blocs. La sélection des validateurs dépend de la quantité de jetons mis en jeu, et ils ont tout intérêt à agir dans le meilleur intérêt du réseau.

Qualité

L’espace bloc peut être construit et généré de multiples façons, et utilisé à diverses fins. Chaque marché d’espace bloc présente différents niveaux de sécurité, de décentralisation et de garanties, ainsi que différentes options concernant la taille, la fréquence des blocs et leur validation. Lorsque vous envisagez de participer à l’économie de l’espace bloc, il peut être utile d’évaluer plusieurs aspects qualitatifs.

Sécurité

La qualité la plus importante est probablement la sécurité de la blockchain. Quelles ressources et efforts sont nécessaires pour attaquer cette chaîne ? On parle souvent d’« attaque à 51 % », bien qu’il existe d’autres types de mécanismes de consensus où seule une majorité de 33 % des producteurs est requise.

Un indicateur courant pour mesurer la sécurité d’une blockchain consiste à examiner le « coût d’attaque ». Combien coûterait-il d’acheter ou de louer la puissance de calcul ou les jetons mis en jeu nécessaires pour contrôler 51 % du réseau ?

La prise de contrôle complète d’une blockchain est très rare, ayant eu lieu seulement quelques fois dans l’histoire, notamment celle de Justin Sun sur la blockchain Steem. Je me demande souvent pourquoi des blockchains comme Dash, Bitcoin SV, ou même des chaînes connues comme Zcash, n’ont pas subi davantage de prises de contrôle complètes. Pourtant, si leur sécurité est aussi faible, on peut en déduire que leurs autres qualités le sont également, voire pires.

Les attaques plus fréquentes sont les simples réorganisations de chaîne. On observe cela régulièrement sur des blockchains comme Polygon, qui connaît souvent des réorganisations. Il convient de noter que, étant donné le consensus probabiliste de Polygon, ces réorganisations ne sont pas nécessairement malveillantes. Toutefois, elles peuvent aussi correspondre à une attaque où le producteur réorganise les transactions d’un bloc précédent dans son propre intérêt.

Pour mieux comprendre les problèmes liés aux réorganisations, considérons l’exemple suivant : une petite entreprise enchérit pour obtenir un panneau publicitaire sur une autoroute très fréquentée. Après une compétition intense avec un concurrent, elle paie 20 % de plus que prévu. Satisfaite, elle envoie son design à l’entreprise gérant le panneau. Quelques semaines plus tard, le propriétaire découvre en conduisant que c’est son concurrent qui apparaît sur le panneau. Cela illustre bien ce qui se passe lors d’une réorganisation : votre transaction précédemment payée est « annulée » puis réorganisée.

Pour les consommateurs d’espace bloc, la sécurité est sans doute la caractéristique la plus cruciale, car ils souhaitent s’assurer que leurs transactions payées soient sécurisées et relativement immuables. Cela affecte directement la valeur de l’espace bloc, la volonté des producteurs d’investir des ressources pour le produire, et finalement l’intérêt des traders pour y opérer.

Décentralisation

Le degré de décentralisation d’une blockchain est presque aussi important que sa sécurité. La décentralisation comporte plusieurs aspects essentiels :

-

Coefficient de Nakamoto ;

-

Diversité des opérateurs ;

-

Répartition géographique ;

-

Diversité des clients ;

-

Matériel unique.

Le coefficient de Nakamoto est sans conteste l’indicateur le plus utilisé pour mesurer la décentralisation d’une blockchain. Il repose sur une formule simple : le nombre minimum de validateurs ou le pourcentage de puissance de calcul nécessaire à une attaque réussie, indiquant combien de participants doivent s’entendre pour compromettre le fonctionnement normal de la blockchain.

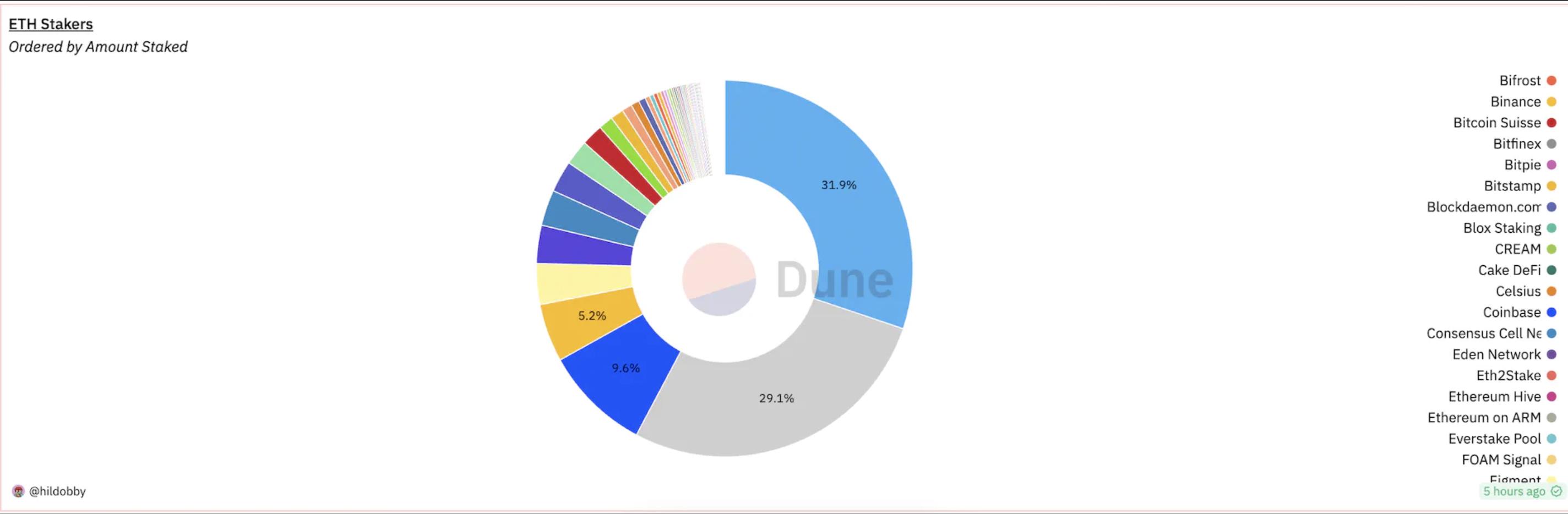

Aussi important que le nombre total de participants est le nombre de participants distincts devant coopérer. Par exemple, Coinbase exploite environ 7 % des validateurs d’Ethereum. Lido, un fournisseur de mise en jeu liquide, représente actuellement environ 33 % des validateurs du réseau Ethereum. Lido n’est pas lui-même un validateur, mais collabore avec des opérateurs de confiance comme Coinbase. En combinant la part fondamentale de Lido avec le nombre de validateurs, Coinbase représente en réalité environ 12 % de l’ensemble du réseau.

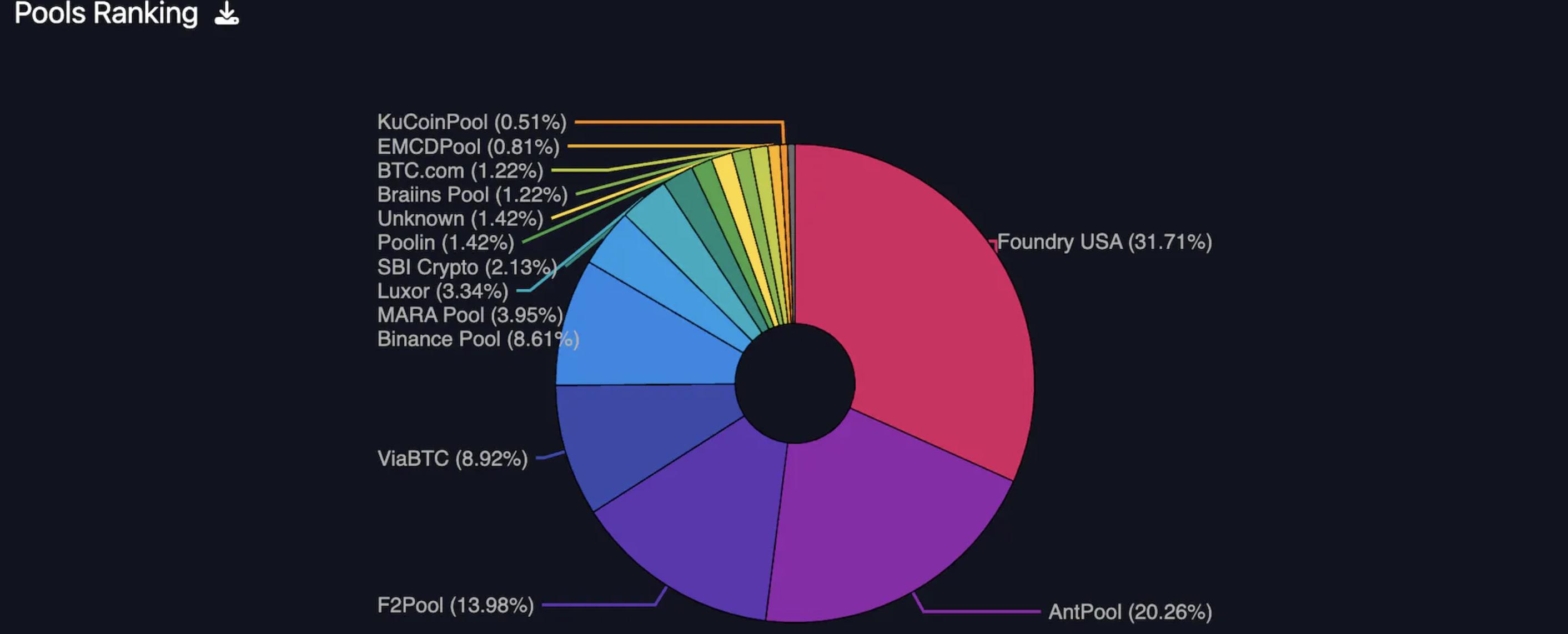

Bitcoin est généralement considéré comme leader en matière de décentralisation, mais son coefficient de Nakamoto n’est que d’environ 5. Bien qu’il existe de nombreux producteurs de blocs distincts, les pools miniers Bitcoin contrôlent entièrement l’ordre des transactions dans chaque bloc (jusqu’à la pleine implémentation et adoption de Stratum V2).

Durant la majeure partie de son histoire, 1 à 2 pools miniers ont contrôlé plus de 33 % de la puissance de calcul, déterminant ainsi l’ordre des transactions dans les blocs.

Certains acteurs du marché attachent une grande importance à l’ordre de leurs transactions dans un bloc spécifique. Le contrôle total de cet ordre par une seule entité diminue fortement la qualité perçue de l’espace bloc. Ce point vaut également pour les rollups dotés d’un seul ordonnanceur.

Qu’une seule entité trie ou construise la majeure partie de l’espace bloc nuit gravement à la décentralisation. Cela peut également permettre au producteur d’extraire une valeur supplémentaire significative, communément appelée MEV (Maximum Extractable Value). Il est également important de noter que la MEV joue un rôle positif dans le bon fonctionnement de certaines applications, comme les liquidations, les arbitrages assurant la concurrence des marchés, ou encore les bots requis pour rééquilibrer Squeeth.

En discutant de l’espace bloc, la MEV est un concept extrêmement vaste et crucial (la chaîne d’approvisionnement MEV est désormais une industrie de plusieurs milliards de dollars), méritant un article à part entière. Voici toutefois quelques points clés à connaître :

Il est crucial de développer une chaîne d’approvisionnement MEV indépendante afin de ne pas nuire aux consommateurs d’espace bloc. Plusieurs protocoles travaillent à cette fin :

-

Flashbots ;

-

Jito sur Solana ;

-

Skip sur Cosmos ;

-

Stratum V2 sur Bitcoin ;

-

(en attente de solutions MEV pour Polkadot et Near)

La MEV existe aussi sur Bitcoin, où les grands pools miniers commencent à l’exploiter. Le montant de MEV extractible est directement lié à la valeur de l’espace bloc donné.

Taille, fréquence, validation

Les spécifications techniques de l’espace bloc sont également un facteur important dans l’évaluation de sa qualité. Ces critères sont simples et bien définis :

-

Quelle est la taille d’un bloc ? Combien de transactions ou de données peut-il contenir ?

-

À quelle fréquence les blocs sont-ils générés ? Combien de blocs sont produits par jour ?

-

Comment le réseau valide-t-il les blocs ?

Les questions relatives à la taille et à la fréquence de l’espace bloc concernent surtout les consommateurs ou les traders. Si un utilisateur souhaite finaliser une transaction dans l’heure, combien de blocs peut-il viser ? Pour un trader, l’espace bloc est-il rare ?

Évaluer la manière dont le réseau atteint un consensus peut intéresser un consommateur institutionnel, comme un fonds ou une société de trading, mais plus probablement une application construite sur cet espace bloc, comme une exchange, un service de garde ou une couche 2. Une exchange pourrait analyser la méthode de consensus car elle influence l’exécution des ordres. Exemples de méthodes de consensus :

Rotation cyclique / Élection de responsable :

-

Dans une rotation cyclique, les validateurs sont régulièrement choisis pour construire, proposer et inclure seuls un bloc complet.

-

Exemples : Solana, Cosmos, Polygon.

Consensus généralisé :

-

Dans un réseau à consensus généralisé, les producteurs diffusent le bloc au reste du réseau ; s’il est validé, il est ajouté à la chaîne.

-

Exemple : Bitcoin.

Ordonnanceur unique :

-

La plupart des réseaux de couche 2 utilisent un seul ordonnanceur, qui trie toutes les transactions, forme les blocs et les publie sur la couche 1 ou une couche de disponibilité des données.

-

Exemples : Arbitrum et Optimism.

La méthode de consensus a des effets légèrement différents sur l’exécution des ordres.

La rotation cyclique est généralement très rapide, mais favorise les participants à l’échange qui contrôlent déjà la construction de blocs, pour les réseaux qui n’ont pas encore abstrait cette couche.

Le consensus généralisé est le plus équitable pour les utilisateurs d’échanges, mais rencontre des difficultés actuelles en termes de débit. À ce jour, nous n’avons pas vu de carnet d’ordres fonctionnel et rapide sur une blockchain utilisant un consensus généralisé.

Les exchanges construits sur des réseaux à ordonnanceur centralisé doivent évaluer le risque de front-running ou d’extraction de valeur par l’opérateur de l’ordonnanceur.

Une quatrième option pour les exchanges consiste à déplacer certaines parties de leur infrastructure hors chaîne, comme leur carnet d’ordres, une approche soulignée dans les systèmes hybrides AMM-carnet d’ordres.

Accessibilité

Il est crucial de garantir que la consommation, l’accès et la production d’espace bloc soient largement disponibles et toujours utilisables.

Pouvez-vous accéder facilement à l’espace bloc ? Est-il toujours disponible, ou y a-t-il des interruptions ? Est-il facile d’exécuter son propre nœud RPC ou d’accéder à des nœuds publics ? Les RPC sont-ils souvent saturés ? Ont-ils un temps de fonctionnement stable ?

Temps de fonctionnement

Pour un consommateur, pouvoir accéder au marché de l’espace bloc à tout moment est essentiel. Si une blockchain s’arrête fréquemment ou connaît des pannes, son utilisation n’est pas fiable.

Par exemple, vous êtes un nouveau fournisseur de liquidités souhaitant participer à un AMM à liquidité concentrée, hésitant entre Solana et Ethereum. En se basant uniquement sur la disponibilité, le choix est clair : au cours de l’année écoulée, Solana et presque toutes les couches 2 ont subi des pannes de plusieurs jours, rendant la chaîne totalement inaccessible.

État de la chaîne et stockage

En tant que producteur (et peut-être aussi consommateur), la capacité à télécharger, vérifier et stocker l’état complet de la chaîne peut être un critère important.

En tant que producteur d’espace bloc, vous souhaitez disposer d’un temps de fonctionnement élevé et d’une dépendance minimale aux autres, au cas où ceux-ci tomberaient en panne. Certaines blockchains comme Solana ou Near exigent que vous téléchargiez des instantanés de données depuis AWS S3, Google BigTable ou d’autres validateurs, offrant peu ou pas d’options pour synchroniser et stocker vous-même les données.

L’état de la chaîne et le stockage sont également critiques pour les applications ou protocoles nécessitant des données historiques. Sur Bitcoin ou Ethereum, synchroniser un nœud complet prend quelques jours et donne accès à l’historique complet. En revanche, l’état complet de Solana est principalement stocké dans Google BigTable, nécessitant des pétaoctets de données, ce qui rend quasi impossible pour un utilisateur lambda de le synchroniser ou de le stocker.

Coût et frais

L’espace bloc a de la valeur, associée à divers coûts et frais pour sa production et sa consommation.

En tant que producteur, il existe des coûts traditionnels, comme l’achat initial ou les coûts récurrents du matériel et logiciel nécessaires pour fonctionner sur le réseau. Dans la plupart des cas, un investissement initial sous forme de jetons mis en jeu est également requis (typique des réseaux PoS). En retour, vous recevez généralement des récompenses de bloc du réseau, incluant éventuellement les frais payés par les consommateurs de votre espace bloc.

En tant que consommateur, vous devez payer des frais aux producteurs de blocs pour utiliser l’espace bloc (sans compter les frais supplémentaires que vous pourriez payer au protocole pour interagir).

Les coûts et frais varient selon l’implémentation de la blockchain et la conception du marché des frais. Généralement, les chaînes adoptent l’un des modèles suivants :

-

Enchère prioritaire de gaz (PGA) : les consommateurs soumettent leurs transactions accompagnées d’un montant de frais. Les transactions entrent dans le mempool. Les producteurs, motivés par les frais, classent généralement les transactions par ordre décroissant de frais. C’est une conception simple et la plus courante du marché des frais.

-

EIP 1559 : les consommateurs paient un frais de base (brûlé) et un pourboire (ou frais prioritaires) versé au producteur de bloc. Cette mise à jour vise à stabiliser l’estimation des frais pour les utilisateurs.

La conception du marché des frais influence fortement le montant payé par les consommateurs, leur volonté de payer, et les revenus anticipés des producteurs.

Flexibilité

L’espace bloc peut être hautement adaptable ou très statique. En général, les consommateurs préfèrent un espace de consommation stable et prévisible, mais dans certains cas, des utilisateurs (souvent des protocoles) peuvent vouloir un espace très flexible.

Un espace bloc flexible signifie que les blocs peuvent être construits différemment selon les cas d’usage : instructions de pré-traitement/post-traitement au niveau des validateurs, fluctuations de la taille des blocs, ou abstraction de la construction de blocs.

Par exemple, vous êtes un protocole de prêt envisageant de lancer sa propre blockchain. Vous avez plusieurs options :

-

Une chaîne d’applications basée sur Cosmos ;

-

Un rollup basé sur la stack technique d’Optimism ou d’Arbitrum ;

-

Une parachain sur Polkadot.

Chacune présente des compromis différents en matière de sécurité, décentralisation et usage.

-

Une chaîne d’applications Cosmos vous oblige à construire votre propre sécurité en incitant un ensemble de validateurs, mais offre une grande flexibilité dans le consensus, la construction de blocs et l’exécution des transactions.

-

Construire un rollup avec la stack d’Optimism est actuellement plus centralisé (ordonnanceur unique), mais fournit un espace bloc EVM-compatible très rapide.

-

Une parachain Polkadot utilise le modèle de sécurité partagée, mais exige une enchère substantielle en DOT pour y être intégrée.

En résumé :

-

Les chaînes d’applications Cosmos offrent une flexibilité maximale en création, contrôle et sécurité de l’espace bloc.

-

Les rollups offrent une flexibilité dans la création d’espace bloc, mais le contrôle et la sécurité restent limités à un ordonnanceur centralisé.

-

Les parachains tirent leur sécurité du réseau principal Polkadot… mais c’est coûteux.

Bitcoin, Ethereum, Polkadot, etc., produisent tous un espace bloc généraliste. Osmosis, Aevo, Lyra, Sentential utilisent un espace bloc personnalisé et spécialisé pour améliorer leurs produits.

Ces derniers mois, des outils comme Caldera et Conduit ont simplifié le lancement de rollups OpStack, Arbitrum ou d’autres chaînes d’applications.

Acteurs du marché

Le marché de l’espace bloc est complexe, mais peut être grossièrement divisé en producteurs et consommateurs.

Producteurs

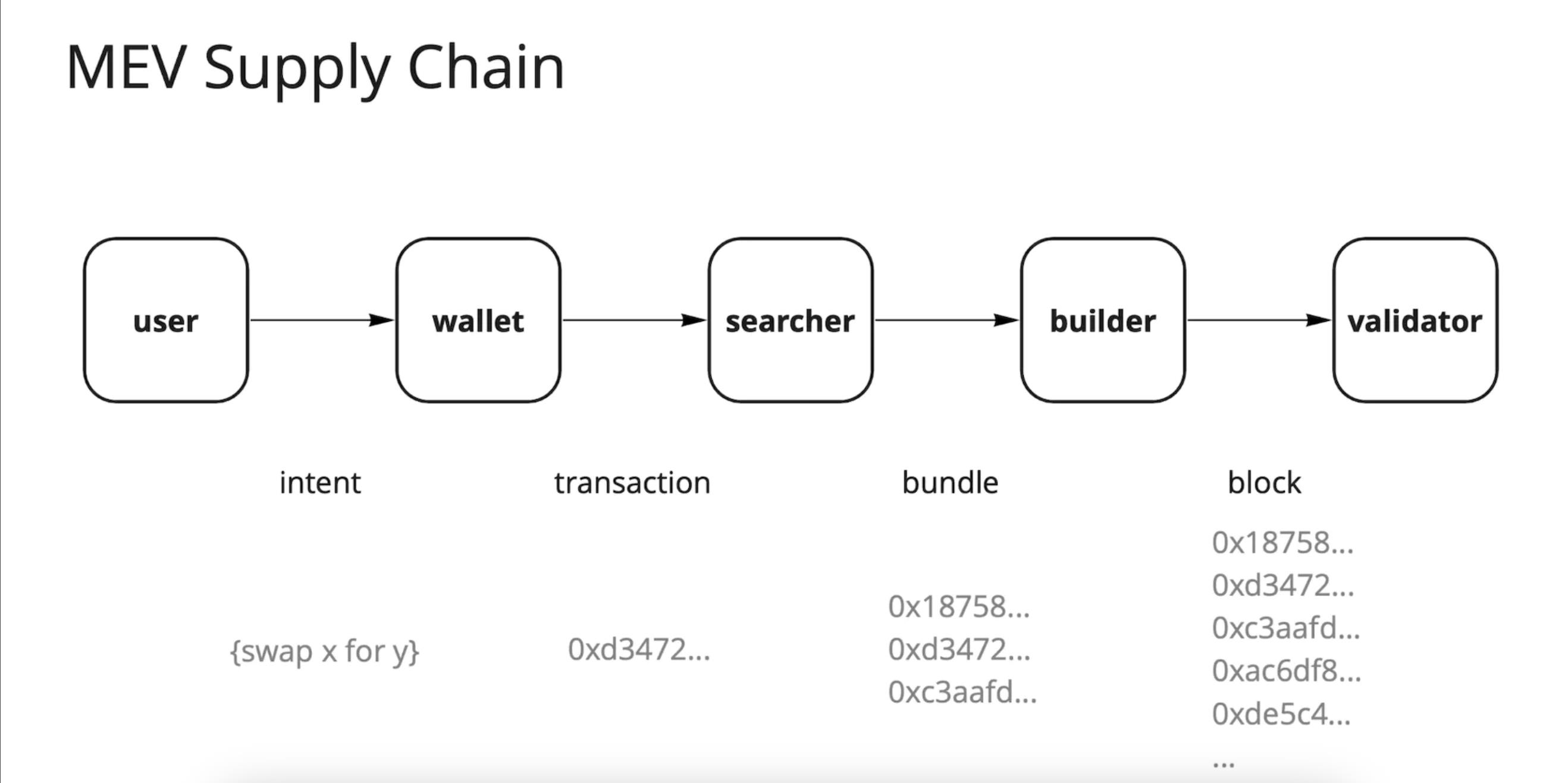

Les producteurs d’espace bloc sont des participants du réseau qui rassemblent un ensemble de transactions à inclure, les ordonnent et les transforment en blocs. C’est typiquement le rôle des validateurs, mineurs ou pools miniers sur une chaîne donnée. Avec l’émergence des protocoles MEV, la construction des blocs est largement externalisée vers des entités spécialisées appelées « builders ». La « chaîne d’approvisionnement MEV » est désormais très complexe, impliquant de nombreux acteurs, comme illustré ci-dessous.

Dans le cadre de la preuve de travail, les pools miniers ont un contrôle total sur l’ordre des transactions dans les blocs extraits par les mineurs du pool. Avec l’adoption de Stratum V2, cela changera : les mineurs individuels pourront exprimer leurs préférences d’ordonnancement au pool.

Les producteurs cherchent à produire un espace bloc de haute valeur, ou anticipé comme tel. Voici une liste de grands producteurs sur diverses blockchains :

-

Coinbase Cloud ;

-

Chorus One ;

-

Jump Crypto ;

-

Figment ;

-

Marathon ;

-

Galaxy Digital ;

-

Riot ;

-

Foundry.

Consommateurs

Les consommateurs sont toutes les entités utilisant l’espace bloc produit. Les usages concrets sont variés : transferts, échanges, transactions financières, etc.

Pourtant, les plus gros consommateurs sont souvent négligés. Les émetteurs d’actifs, les exchanges et les protocoles construits sur blockchain sont parmi les plus gros utilisateurs. Voici une liste de grands consommateurs :

-

Émetteurs d’actifs : Circle, Tether, Paxos, etc. ;

-

Exchanges centralisés : Coinbase, Binance, etc. ;

-

Couches 2 : Arbitrum, Optimism, etc. (avec de plus en plus d’équipes d’applications déployant leurs propres rollups) ;

-

Et bien sûr, les gros utilisateurs/traders.

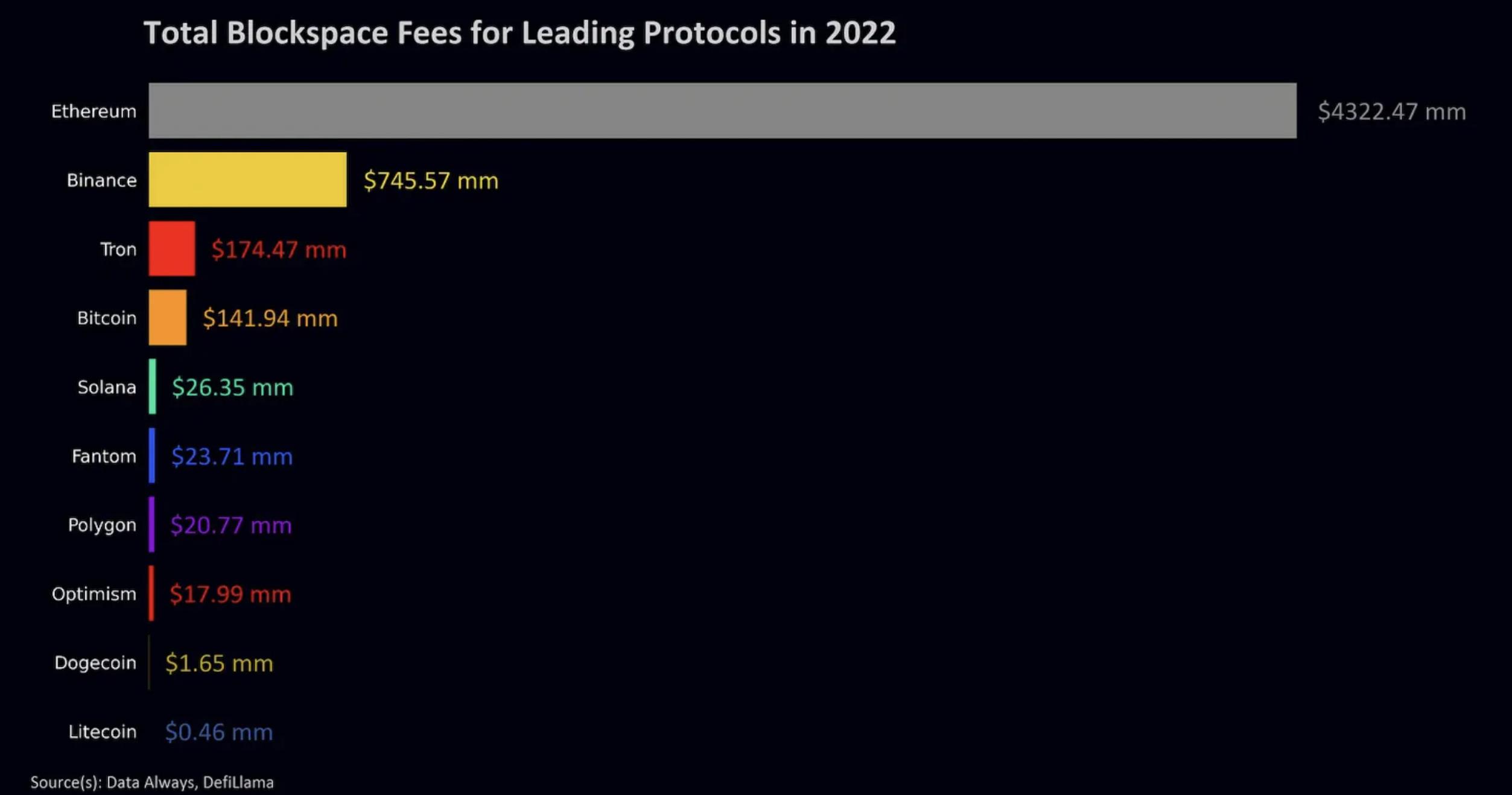

Évaluation

La demande d’espace bloc peut varier considérablement. Data Always a réalisé une excellente synthèse de la demande en 2022. Voici un tableau des frais d’espace bloc des principaux protocoles :

Notez que la majeure partie des frais payés sur les protocoles natifs correspond à des subventions de bloc. Un indicateur pertinent pour mesurer la demande réelle et sa croissance est le pourcentage des frais de transaction utilisateur par rapport à la récompense totale par bloc. Par exemple, sur Bitcoin, cela représente en moyenne 2-4 %, tandis que sur Ethereum, cela peut atteindre plus de 60 % en période d’activité élevée. Pour les protocoles disposant d’une chaîne MEV mature, les pourboires doivent aussi être pris en compte.

Certaines blockchains ont développé des marchés de frais uniques, comme l’EIP1559 sur Ethereum. Cette mise à jour vise à réduire la volatilité des frais, mais aussi à empêcher l’instabilité de la blockchain dans un monde sans émission continue de jetons natifs. Grâce à la 1559, les frais de base sont brûlés, les pourboires vont aux validateurs, réduisant ainsi l’importance des subventions dans la récompense totale.

Pour maintenir sa promesse de frais bas, Solana a créé un marché de frais « nativisé », où les frais sont liés à chaque contrat interactif. Si un NFT sur Magic Eden connaît une forte demande, les frais de Jupiter ne montent pas. Cette approche est très centrée sur l’utilisateur, mais réduit aussi les revenus attendus par les validateurs. Toutefois, avec une chaîne MEV bien établie, les frais nativisés pourraient attirer plus d’utilisateurs, augmentant ainsi les pourboires MEV.

L’évaluation de l’espace bloc en est encore à ses débuts. Sur la plupart des chaînes, la majeure partie de la récompense par bloc provient de subventions prévisibles, rendant les récompenses et valorisations stables. Mais avec les halvings, la hausse de la demande, et l’émergence des chaînes MEV, la part des frais/ pourboires dans la récompense totale augmente, rendant les valorisations plus imprévisibles et ouvrant des opportunités de trading uniques.

Trading

La tarification de l’espace bloc est désastreuse. Fréquemment, les blockchains sous-évaluent leur paiement aux producteurs, continuant d’émettre de l’inflation pour un espace bloc de mauvaise qualité. La plupart de l’espace bloc est bon marché et abondant, seul un petit volume a une valeur élevée.

C’est ici que j’espère voir de nouvelles implémentations de récompenses et de marchés de frais. Actuellement, la plupart des blockchains définissent une subvention de bloc statique dans leur livre blanc, parfois selon un calendrier de déflation. Comment peuvent-elles déterminer précisément le prix de leur espace bloc avant même son lancement ? J’attends impatiemment de nouvelles approches de fixation des subventions.

Étant donné que ces marchés en sont aux balbutiements, vous pourriez être producteur ou consommateur sans même imaginer pouvoir trader l’espace bloc. Actuellement, ces opérations prennent la forme d’échanges, de forwards et de contrats à terme, mais aussi d’outils plus originaux comme les redevances, les réservations d’inclusion ou les jetons de gaz.

Les principaux lieux de trading de l’espace bloc sont :

-

Luxor, où vous pouvez trader des forwards non livrables sur le « Hashprice » de Bitcoin.

-

Alkimiya, un marché d’échange plus flexible, où vous pouvez trader des swaps d’espace bloc Bitcoin et Ethereum, voire des swaps de gaz.

Quelques projets prometteurs :

-

Overlay, une plateforme de contrats à terme perpétuels permettant de trader des flux de données natifs, mentionnant explicitement des composants d’espace bloc dans sa documentation.

-

Oiler, proposant plusieurs produits, dont Pitchlake, où vous pouvez trader le frais de base d’Ethereum.

-

Volmex, une plateforme de volatilité, où je vois un potentiel pour lancer un indice de volatilité des frais ou des récompenses des validateurs.

Un produit intéressant serait un indice de qualité de l’espace bloc basé sur les caractéristiques ci-dessus, et un marché d’échange entre espaces bloc, par exemple entre la demande d’espace bloc Bitcoin et Ethereum.

Outre les marchés spéculatifs comme Luxor ou Alkimiya, ces marchés sont cruciaux pour transférer le risque entre producteurs d’espace bloc et investisseurs prêts à prendre du risque. À mesure que des sociétés cotées et des entreprises énergétiques entrent dans la production Bitcoin, elles voudront stabiliser leurs flux de trésorerie. À mesure que les couches 2 dev

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News