La seule solution valable à moyen et court terme pour les RWA : réflexions sur les activités obligataires Web3

TechFlow SélectionTechFlow Sélection

La seule solution valable à moyen et court terme pour les RWA : réflexions sur les activités obligataires Web3

La concurrence à moyen et long terme pourrait offrir davantage d'opportunités à certains projets légers en matière de KYC, en raison d'une intervention réglementaire de plus en plus approfondie.

Rédaction : Colin Lee

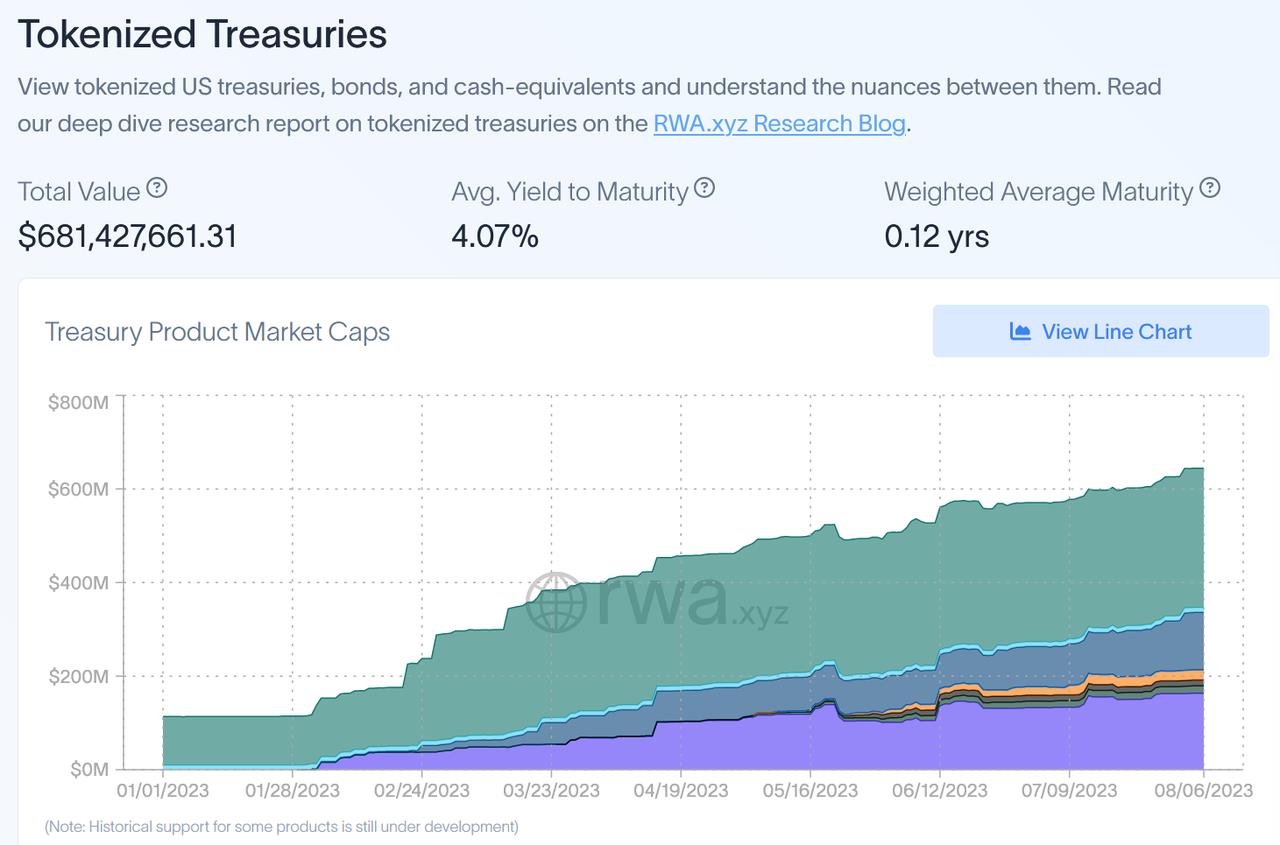

Dans un article précédent, nous avons indiqué que, à court et moyen terme, la catégorie d’actifs RWA (Real World Assets) la plus susceptible de connaître une explosion en termes d’échelle et d’utilisateurs est celle des obligations d'État. Selon les données de rwa.xyz, les projets d’obligations publiques tokenisées (hors obligations américaines détenues par MakerDAO) approchent actuellement les 700 millions de dollars, soit une croissance d’environ 240 % depuis le début de l’année. Par ailleurs, les obligations américaines dans MakerDAO ont également rapidement augmenté, atteignant plusieurs milliards de dollars. L’ensemble du secteur des obligations publiques RWA connaît donc une forte croissance.

Sur la base de ce contexte sectoriel, analysons les principaux projets d’obligations publiques RWA présents sur le marché.

1. La signification des obligations publiques RWA

Dans nos précédents articles intitulés « Comment définir un taux sans risque natif dans le monde crypto ? » et « Perspectives d’un marché obligataire natif dans la cryptosphère », nous avions discuté du taux sans risque natif de la cryptosphère ainsi que du potentiel marché obligataire. On peut approximativement considérer que le rendement Proof-of-Stake (PoS) d’une blockchain représente son taux sans risque, autour duquel pourrait progressivement se développer un marché obligataire.

Même si un marché obligataire natif de taille comparable à celui du marché traditionnel ne devait pas émerger rapidement sur chaîne, l’apparition d’un taux sans risque sur chaîne, comme les LSD (Liquid Staking Derivatives), revêt une importance cruciale pour les investisseurs : les investisseurs dont la devise de référence est une cryptomonnaie (par exemple ETH) peuvent continuer à générer des rendements stables même en période de marché baissier. De ce point de vue, certaines stratégies d’investissement traditionnelles peuvent être plus facilement transférées au secteur crypto-natif, telles que les stratégies d’équilibre actions/obligations.

À l’instar des LSD, l’introduction du taux sans risque des marchés financiers traditionnels via les obligations publiques RWA permet aux investisseurs libellés en stablecoin (U) d’adopter des stratégies d’allocation classiques. Cela présente plusieurs avantages :

(1) Les investisseurs libellés en U disposent d’un refuge relativement sûr et stable même en période de baisse du marché. Prenons l’exemple du marché des stablecoins : depuis le milieu de l’année 2021, lorsque le marché a commencé à s’affaiblir, la capitalisation totale des stablecoins est passée de 1880 milliards à moins de 1300 milliards de dollars. Cette contraction affecte négativement la liquidité globale du marché ;

(2) Les produits de gestion mixtes actions/obligations seront plus faciles à lancer et à faire accepter par le marché. Ces produits sont déjà bien connus des investisseurs traditionnels, ce qui stimulera l’innovation dans le domaine de la gestion d’actifs DeFi.

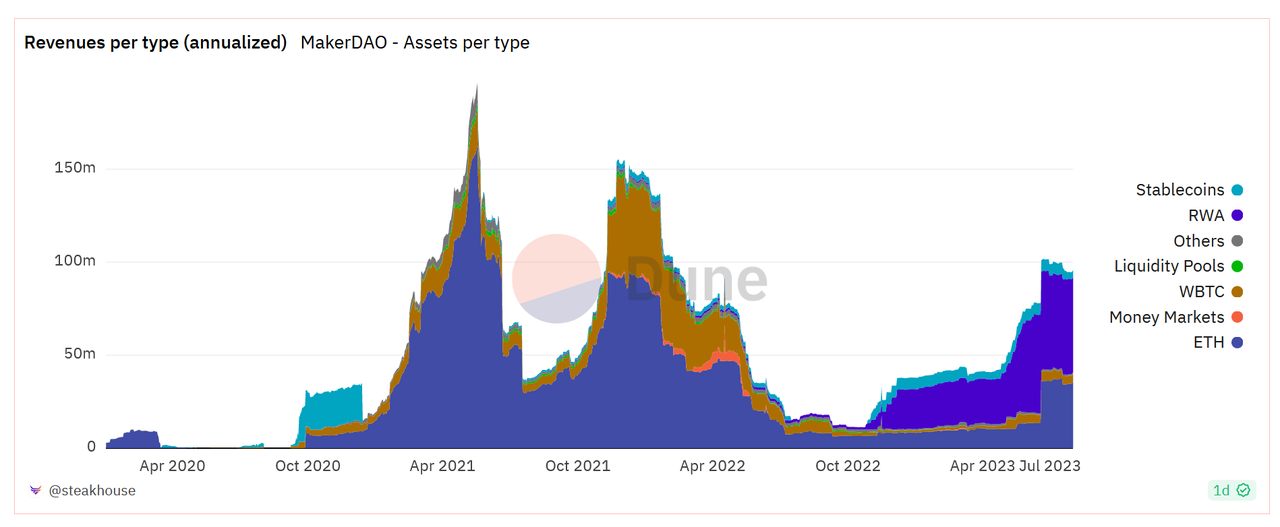

L’exemple le plus emblématique aujourd’hui est celui de MakerDAO. Après l’entrée en phase baissière du marché et la forte hausse des rendements des obligations américaines, MakerDAO a inclus ces dernières dans son portefeuille d’investissement. Depuis 2023, sa rentabilité s’est nettement améliorée.

Il est donc raisonnable de penser que d'autres projets DeFi, voyant l'exemple donné par MakerDAO, souhaiteront eux aussi améliorer leur rentabilité grâce à des stratégies plus diversifiées incluant les RWA. En particulier en période baissière, les RWA peuvent fournir aux projets des revenus stables et suffisants pour assurer une exploitation pérenne.

2. Le modèle économique des obligations publiques RWA

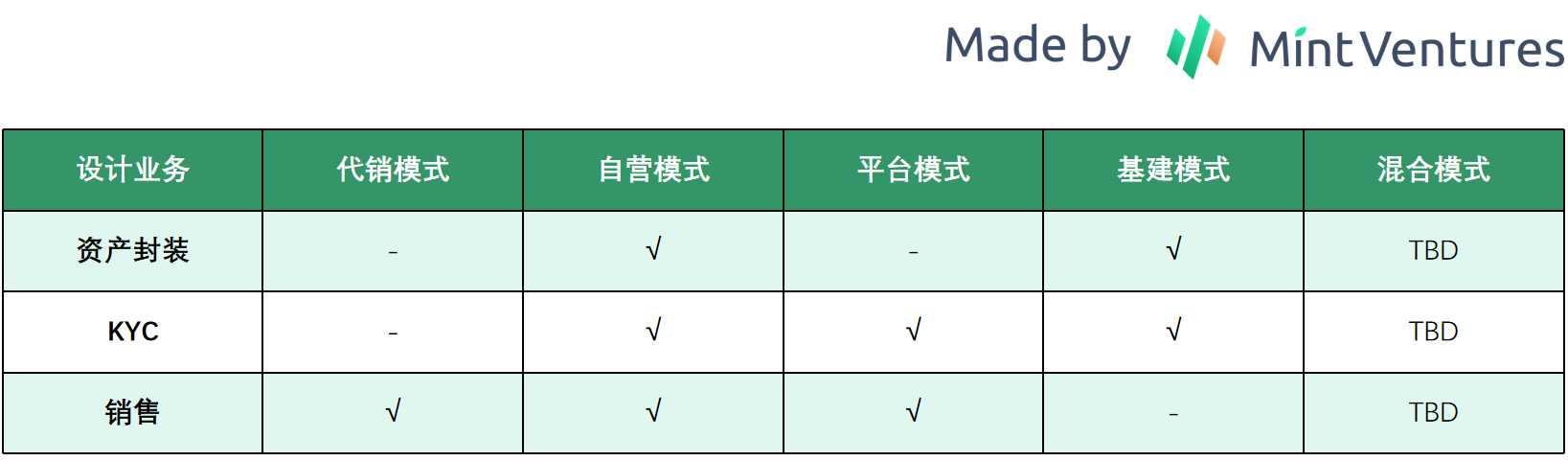

Actuellement, cinq modèles économiques principaux émergent dans le domaine des obligations publiques RWA : modèle de revente, modèle de plateforme, modèle d’infrastructure, modèle autonome et modèle hybride.

Modèle de revente : Ce modèle n’implique ni participation directe à l’emballage des actifs sous-jacents ni prestation de services KYC aux utilisateurs. Il se concentre sur l’acquisition d’utilisateurs via des méthodes natives du monde crypto, ainsi que sur le marketing commercial, la collecte de fonds et l’élargissement de l’écosystème et des cas d’usage. Les projets représentatifs incluent TProtocol. Ces projets ne diffèrent guère des infrastructures courantes comme Aave ou Compound : ils forment généralement un pool de liquidités, regroupent les fonds des utilisateurs, puis prêtent ces fonds à un emprunteur unique chargé d’acheter les actifs sous-jacents tels que les obligations américaines.

Modèle de plateforme : Le projet fournit uniquement des services liés à l’inscription sur chaîne, à la vente et au KYC, sans encapsuler lui-même les actifs. Des projets comme Desmo Labs illustrent ce modèle. Ils offrent généralement trois types de services :

(1) Tokenisation des actifs/droits ;

(2) Services d’information vérifiables sur chaîne ;

(3) Services KYC pour les utilisateurs. En théorie, ces projets peuvent aider à tokeniser tout type d’actifs ou droits issus des marchés traditionnels, pas seulement les obligations publiques RWA. Commercialement, ce modèle ressemble davantage à une plateforme Internet. Pour se démarquer, un projet doit proposer une solution complète facile à utiliser et posséder de solides capacités d’acquisition d’utilisateurs.

Modèle d’infrastructure : Fourniture de services liés à l’inscription des RWA sur chaîne, à l’achat et à la gestion des actifs, sans interaction directe avec les utilisateurs finaux (B2C/B2B) achetant des obligations publiques. Des projets comme Centrifuge ou Monetalis Group s’inscrivent dans cette catégorie.

Modèle autonome : Le projet identifie lui-même les actifs adéquats, collabore avec des partenaires externes pour construire son architecture opérationnelle, isole les risques liés aux actifs et procède à leur tokenisation. De nombreux projets adoptent ce modèle, notamment MakerDAO, Franklin OnChain U.S. Government Money Fund ou Frax Finance. Comparé aux deux premiers modèles, les opérations hors chaîne sont ici plus complexes, nécessitant des efforts importants en matière juridique, structuration commerciale, choix des partenaires et sélection des actifs. Toutefois, un avantage majeur découle de cette complexité : les actifs sous-jacents sont mieux contrôlés, permettant une gestion active des risques.

Modèle hybride : Combinaison des quatre modèles ci-dessus. Ces projets peuvent fournir eux-mêmes des services comme l’inscription sur chaîne ou le KYC, tout en recherchant activement des actifs et en proposant directement des opportunités d’investissement aux utilisateurs. Fortunafi est un exemple représentatif. Ce dernier propose quatre services :

(1) Access Capital : fournir aux entités emprunteuses un accès au financement ;

(2) Earn Yield : permettre aux utilisateurs ayant complété le KYC d’investir directement dans des actifs déjà encapsulés ;

(3) Protocol Services : offrir à d’autres protocoles des services de gouvernance et de gestion de trésorerie ;

(4) Produits en marque blanche : proposer une solution complète pour l’inscription des RWA sur chaîne. Bien entendu, ces projets ne se limitent pas aux obligations publiques, mais peuvent également gérer d’autres catégories d’actifs.

Outre ces cinq modèles, il existe aussi des infrastructures pures dédiées aux échanges, comme DigiFT, qui sont des DEX spécialisés dans les RWA. Toutefois, ces projets n’interviennent pas dans la sélection, l’inscription ou la vente des actifs sous-jacents, et ne seront donc pas traités ici.

3. Côté actifs : actifs sous-jacents et structure opérationnelle

3.1 Actifs sous-jacents

Trois types d’actifs sous-jacents dominent actuellement le marché :

(1) ETF sur obligations américaines : Projets concernés : Backed Finance, Swarm, MakerDAO, ARKS Labs, etc. Ce choix présente l’avantage de la simplicité : la gestion des actifs (liquidité, roulement des obligations) est confiée à l’émetteur et au gestionnaire de l’ETF. Aucune crise majeure n’a encore touché les ETF obligataires américains, ce qui limite les risques opérationnels pour ces projets. Il suffit donc de sélectionner les ETF les plus liquides et les mieux dimensionnés.

(2) Obligations américaines directes : Projets concernés : OpenEden, TrueFi, Matrixdock, etc. Ces projets privilégient généralement des obligations à court terme, presque aussi liquides que du cash. Toutefois, comme le projet choisit directement ses partenaires mandatés, il assume pleinement les risques liés à la gestion des actifs. Le choix d’un partenaire fiable est donc crucial.

(3) Combinaison d’obligations américaines, d’obligations d’agences gouvernementales et de liquidités / prêts repo : Projets concernés : Franklin OnChain U.S. Government Money Fund, Superstate Trust, TProtocol, Arca Labs, Maple Finance, etc. Ici, la gestion des actifs est déléguée à des professionnels spécialisés. Les questions de roulement et de liquidité restent néanmoins critiques. Une mauvaise sélection du gestionnaire peut entraîner des difficultés opérationnelles.

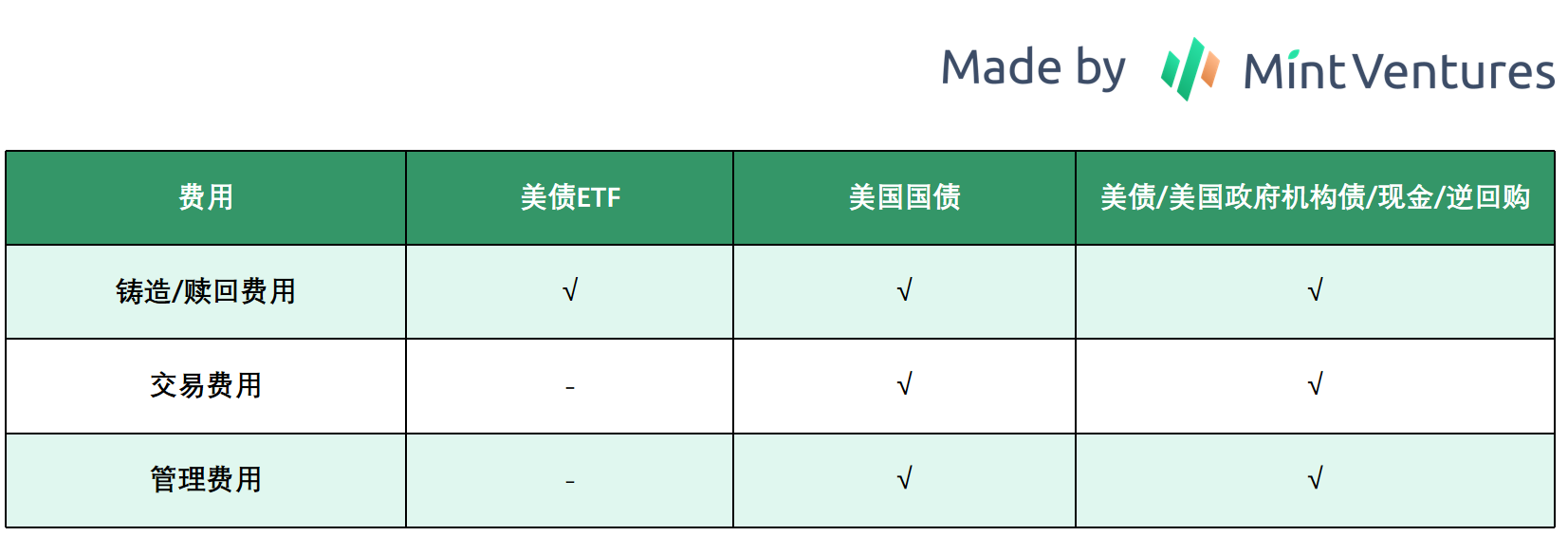

3.2 Structure des frais

Les trois types d’actifs sous-jacents ci-dessus impliquent des structures de frais différentes. Sans tenir compte des frais de gaz (gas fees) liés aux transactions sur chaîne, la structure tarifaire principale est illustrée ci-dessous :

Pour les ETF obligataires, la gestion étant externalisée, les frais principaux surviennent lors de la frappe et du rachat, généralement compris entre 0,05 % et 0,5 %. Pour les deux autres modèles, des frais supplémentaires apparaissent : frais de gestion (environ 0,3 % à 0,5 %) et frais de transaction bancaire (transferts, etc.), d’environ 0,2 %.

3.3 Architecture opérationnelle des actifs

La nature des actifs sous-jacents influence directement l’architecture opérationnelle. Plusieurs modèles coexistent actuellement :

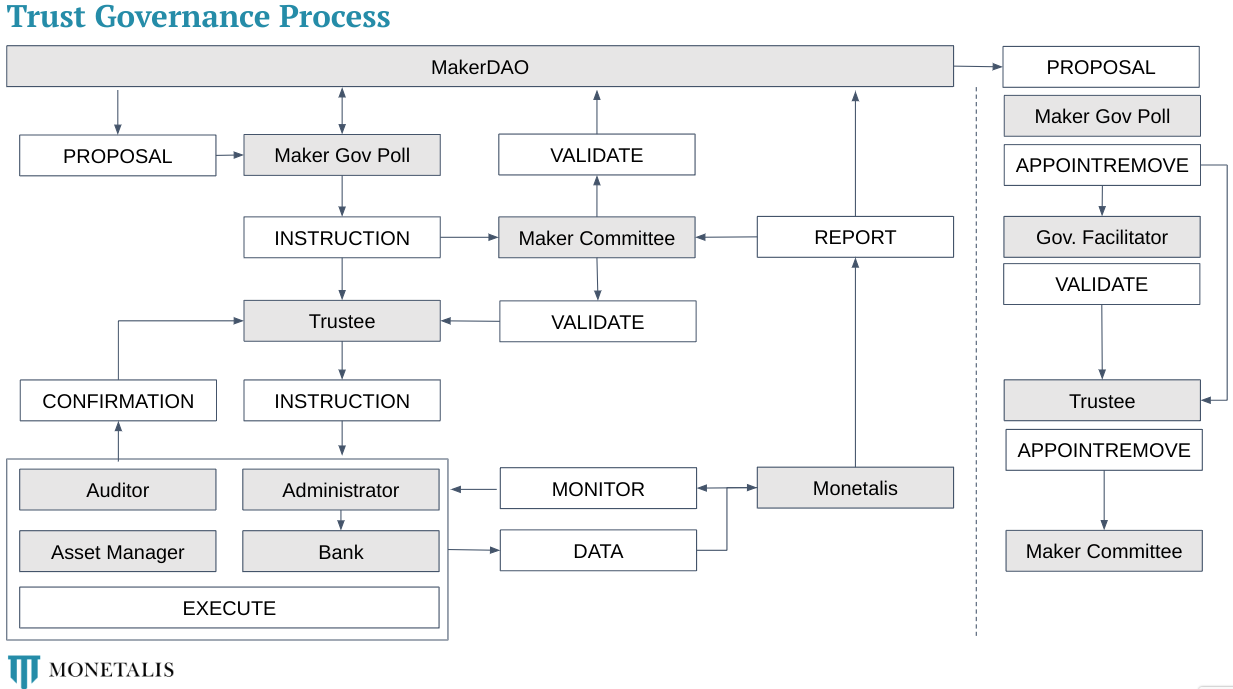

(1) Structure fiduciaire : Adoptée notamment par MakerDAO.

Dans ce schéma, le promoteur transfère des actifs à un véhicule spécialisé (SPV) pour créer une relation fiduciaire, obtient des droits de revenus, puis cède ces droits aux investisseurs. Dans le cas de MakerDAO, plusieurs acteurs interviennent (gestionnaire, auditeur, etc.), et une partie de l’infrastructure hors chaîne est assurée par Monetalis Group, qui gère l’achat des actifs, les rapports périodiques et l’inscription sur chaîne. MakerDAO exerce son influence via la gouvernance, notamment sur l’échelle et le choix des actifs.

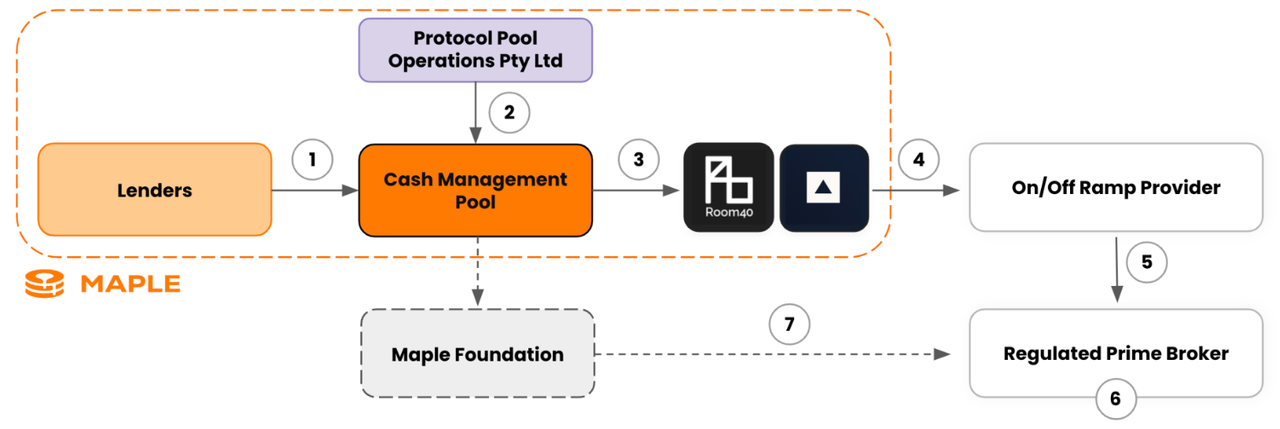

(2) Structure SPV en société en commandite limitée : Utilisée par Maple Finance, Matrixdock, etc. Le projet participe activement à la recherche d’actifs et à la levée de liquidités.

Le SPV (« Special Purpose Vehicle ») a pour fonction principale de lever des fonds auprès des investisseurs dans le cadre de la titrisation ou de l’achat d’actifs. Initialement conçu pour isoler les risques de faillite, le SPV offre désormais d’autres avantages : (1) simplification des processus financiers, évitant les complications des flux comptables dans une entreprise traditionnelle ; (2) transparence accrue : chaque SPV correspond souvent à un actif ou projet spécifique, facilitant le suivi précis des informations (durée, taux, montant, garanties, voire données individuelles), contrairement aux banques traditionnelles qui divulguent peu d’informations détaillées ; (3) optimisation fiscale : certains SPV bénéficient de régimes fiscaux plus favorables.

Cette architecture comporte deux niveaux :

Niveau 1 : Utilisateur ↔ SPV : L’utilisateur détient une créance sur le SPV, dont le remboursement conditionne sa rémunération ;

Niveau 2 : SPV ↔ Banques commerciales : Le SPV intervient sur le marché obligataire et conclut des opérations de pension (repo) avec des banques. Un défaut de contrepartie bancaire expose alors à un risque supérieur à celui d’une détention directe d’obligations américaines.

Un risque supplémentaire pèse sur l’utilisateur : la solidité même du SPV.

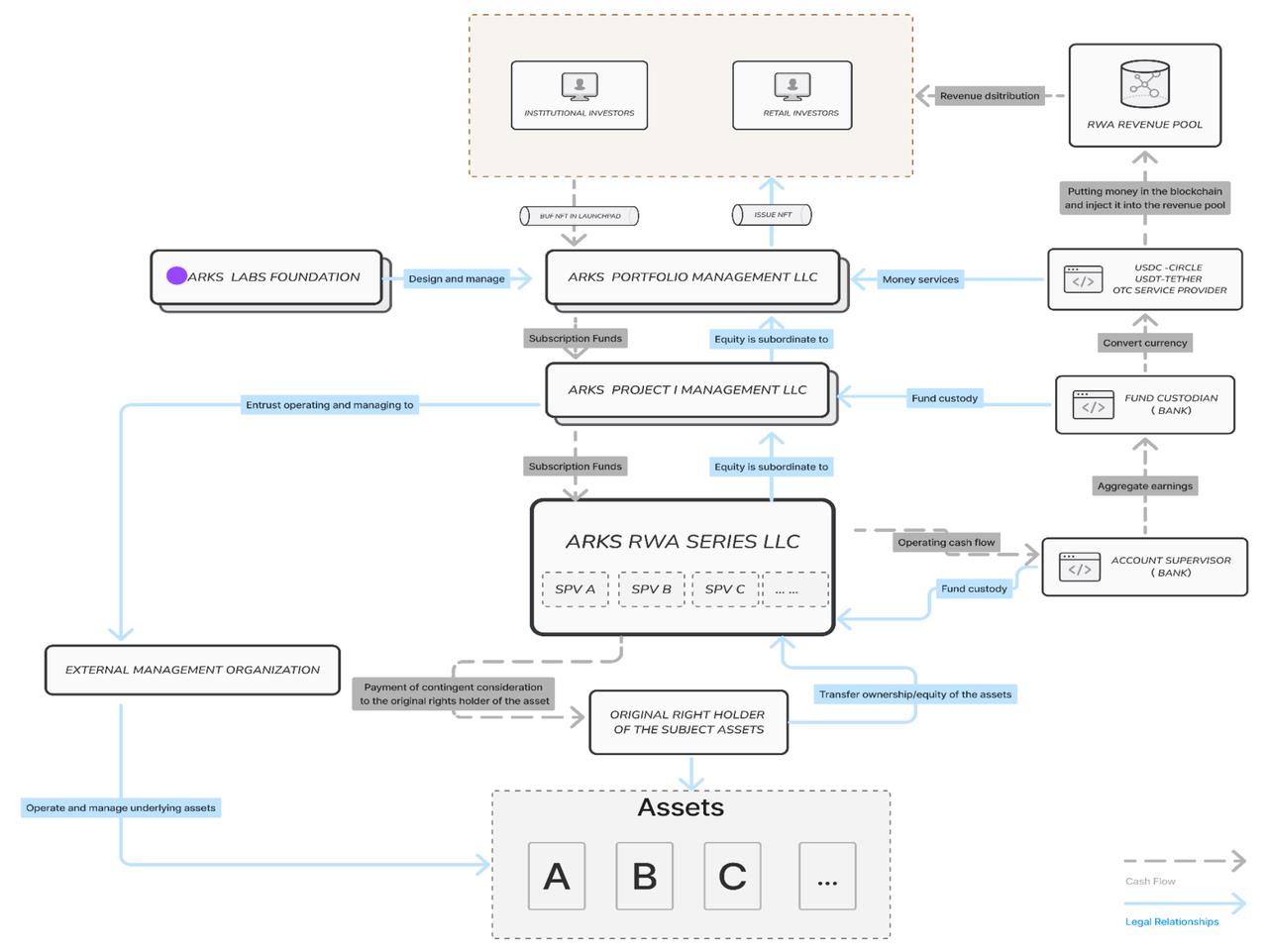

ARKS Labs étend cette architecture en imbriquant plusieurs petits SPV dans une structure globale, facilitant l’évolutivité et l’intégration future de nouveaux actifs — une approche similaire à celle décrite précédemment chez MakerDAO.

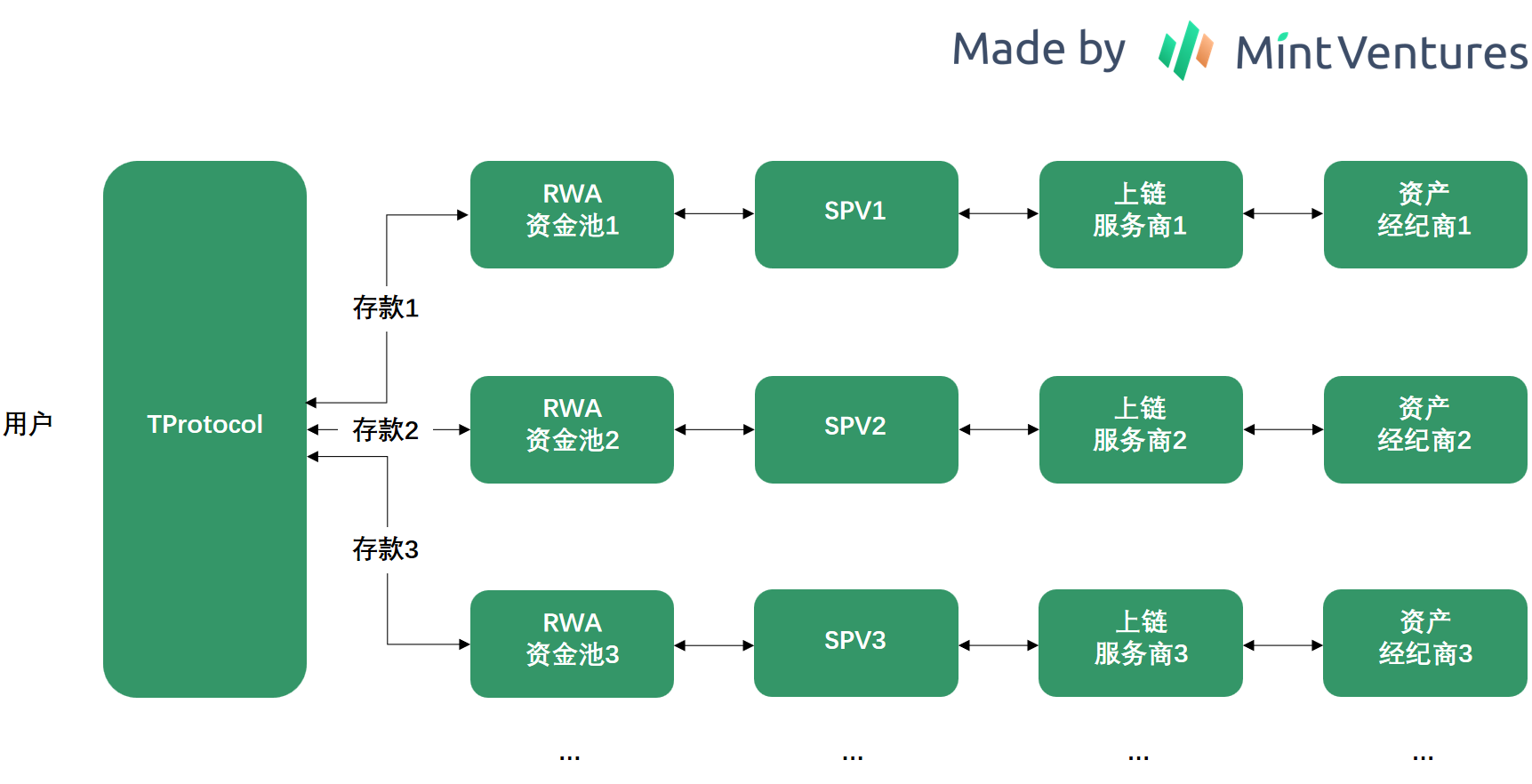

(3) Plateforme de prêt + SPV : Adoptée par TProtocol. Contrairement au modèle précédent où le projet fait partie du SPV, ici le SPV appartient à l’émetteur initial de l’actif RWA.

Comme illustré ci-dessous, différents émetteurs peuvent créer leurs propres SPV, avec des prestataires d’inscription ou de courtage variés. Cette flexibilité comporte un coût : avec un nombre croissant de partenaires, la supervision du SPV et la gestion des prestataires peuvent se détériorer.

(4) Tokenisation de parts de fonds : Approche similaire à l’achat traditionnel de fonds, nécessitant une identification précise des acheteurs associée à leurs adresses. Franklin OnChain U.S. Government Money Fund utilise ce modèle. Il s’agit d’un cas typique de « migration sur chaîne » : inscription des actifs et des données des acheteurs, avec enregistrement des transferts futurs sur blockchain après tenue de registre hors chaîne.

Bien que le secteur RWA en soit encore à ses débuts, et que les exigences en matière d’architecture soient modestes, la « scalabilité » deviendra cruciale à mesure que les obligations publiques RWA gagneront en reconnaissance. La capacité à encapsuler rapidement de nouveaux actifs et intégrer davantage de prestataires hors chaîne sera un facteur clé de succès lors d’une croissance rapide.

4. Côté utilisateur : KYC et autres exigences

En raison des différences d’actifs sous-jacents et d’architectures opérationnelles, les exigences imposées aux utilisateurs varient selon les projets. Trois critères principaux distinguent les offres :

(1) Seuil minimal d’investissement : Des projets comme MakerDAO, ARKS Labs ou TProtocol n’imposent aucun seuil minimum, tandis que Maple Finance, TrueFi, Arca Labs ou Backed Finance fixent des montants élevés (parfois >100 000 $). L’absence de seuil répond mieux aux habitudes des utilisateurs DeFi, tandis que les seuils élevés ciblent plutôt les investisseurs fortunés.

(2) Exigences KYC : Trois niveaux existent : sans KYC (ex : Flux Finance, ARKS Labs, TProtocol) ; KYC léger (ex : Desmo Labs, simple upload de passeport) ; KYC complet (ex : OpenEden, Ondo Finance, Maple Finance, Matrixdock), équivalent aux standards financiers traditionnels. Un KYC strict constitue un frein important, tant dans la finance traditionnelle que pour les utilisateurs DeFi actuels.

(3) Autres restrictions : Certains projets excluent des régions spécifiques (ex : non-américains uniquement, ou hors États-Unis, Singapour et Hong Kong), souvent appliquées via filtrage IP.

Certaines vérifications, notamment KYC et géolocalisation, sont effectuées par des tiers, le projet lui-même n’intervenant pas directement dans le processus d’approbation.

5. Stratégie de distribution des revenus et composable

5.1 Stratégie de distribution des revenus

Deux principales stratégies coexistent :

(1) Distribution directe via relation de créance : quelle que soit la structure (SPV, ETF, etc.), l’utilisateur perçoit la majeure partie des revenus générés par les obligations. Après déduction des frais de frappe/échange et commissions intermédiaires, le rendement net est d’environ 4 points de pourcentage. Cette méthode rappelle celle des LSD : la quasi-totalité du rendement est reversée à l’utilisateur, seul un petit pourcentage couvre les frais.

(2) Distribution via taux de dépôt : actuellement propre à MakerDAO. Les fonds des utilisateurs ne correspondent pas directement aux actifs. MakerDAO suit un modèle bancaire classique : côté actif, placement dans des RWA à rendement élevé ; côté passif, ajustement du taux versé via le DSR (Dai Savings Rate). À ce jour, quatre ajustements ont eu lieu : (1) 1 % → 3,49 % ; (2) 3,49 % → 3,19 % ; (3) 3,19 % → 8 % ; (4) 8 % → 5 %.

Ce modèle offre plus de souplesse, mais au prix d’une moindre prévisibilité : initialement attendu proche du rendement obligataire, le taux peut fortement fluctuer (hausse à 8 % suite à la redistribution des excédents, puis baisse anticipée avec l’afflux de nouveaux déposants). Ces variations nuisent aux investisseurs recherchant une stabilité.

Pour les obligations publiques RWA, une « prévisibilité claire » du rendement est essentielle. Le premier modèle semble donc préférable. Néanmoins, si le second modèle ancre explicitement son taux au rendement obligataire, la différence devient mineure.

5.2 Composabilité

Les exigences KYC influencent directement la composabilité des jetons RWA :

Les projets à KYC strict (Ondo Finance, Matrixdock, Franklin OnChain, etc.) imposent des listes blanches d’adresses, empêchant toute transaction libre même si des pools de trading existent. Sauf forte augmentation de l’échelle des actifs, il leur sera difficile d’être adoptés par d’autres protocoles DeFi et d’accéder à une riche écosystème composable.

À l’inverse, les projets sans KYC n’ont pas de barrière technique à la composabilité. Leur développement dépend uniquement de leurs ressources commerciales, de leur capacité BD et de leur taille.

6. Conclusion

À travers l’analyse des projets d’obligations publiques RWA, on peut esquisser les caractéristiques du modèle susceptible de dominer à court et moyen terme :

Actifs sous-jacents : Opter pour des ETF obligataires est une stratégie astucieuse, qui délègue la gestion de liquidité à des géants de la finance traditionnelle. L’achat direct d’obligations ou de paniers mixtes exige quant à lui une grande rigueur dans le choix des partenaires.

Architecture opérationnelle : Privilégier un modèle éprouvé, hautement évolutif, permettant une expansion rapide et l’intégration aisée de nouvelles classes d’actifs.

Côté utilisateur : À court terme, les projets sans KYC ni seuil minimal attirent un public plus large. Si la réglementation impose ultérieurement un KYC, les solutions légères pourraient devenir dominantes.

Distribution des revenus : Pour renforcer la confiance, le meilleur compromis consiste à aligner le rendement offert aux utilisateurs sur le taux des obligations publiques selon un ratio fixe.

Composabilité : Avant toute restriction réglementaire sur l’accès aux RWA sur chaîne, maximiser les cas d’usage des jetons d’obligations publiques est un levier clé pour la croissance future des projets.

À long terme, la concurrence pourrait pencher en faveur de certains projets à KYC léger, grâce à une réglementation plus intrusive.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News