Le jeu de pouvoir autour de l'émission de jetons : d'IXO à FTO, de la croissance sauvage au lancement équitable

TechFlow SélectionTechFlow Sélection

Le jeu de pouvoir autour de l'émission de jetons : d'IXO à FTO, de la croissance sauvage au lancement équitable

Le chaos n'est pas un abîme, le chaos est une échelle.

L'un des aspects les plus passionnants du Web3 réside dans la circulation hautement libéralisée des actifs financiers, offrant à la fois aux particuliers et aux projets des avantages de développement plus libres et pratiques. Toutefois, ces dernières années, nous avons également constaté de nombreux problèmes liés à cette libéralisation, le plus marquant étant la garantie de la sécurité et de l'équité des actifs. Ainsi, l'un des principaux défis actuels du Web3 consiste à assurer la sécurité et l'équité des actifs financiers tout en préservant cette liberté.

La tokenomie est un sujet récurrent. Depuis diverses applications « -Fi » jusqu’aux externalités positives et à la valeur réelle, nous affaiblissons continuellement le rôle du jeton (token) dans l’écosystème global du projet afin d’éviter les crises spéculatives centrées uniquement sur la valeur du token. Les faits montrent que cela a eu un certain effet : l’engouement autour des projets « -Fi » ou « X2Earn » a fortement diminué par rapport à il y a deux ans.

Toutefois, nous ne devrions pas négliger l'importance fondamentale du token dans la circulation du système économique au seul motif de réduire sa nature spéculative. La décentralisation repose essentiellement sur une combinaison entre les règles définies par les contrats intelligents et un bon système économique. Tout professionnel de la cryptographie ayant étudié la « Monnaie et Finance » ou la « Théorie de la Banque Centrale » comprend bien l'importance de la banque centrale. Dans un environnement dépourvu d'une institution centralisée forte capable d'imposer des mesures contraignantes, il devient encore plus crucial de concevoir un système économique solide pour assurer le bon fonctionnement du projet.

Go2Mars a déjà conseillé de nombreux projets en matière de tokenomie, tant des projets fortement axés sur l’investissement financier comme DeFi, GameFi ou SocialFi, que des projets visant à atténuer la spéculation tels que les jeux Web3, les réseaux sociaux Web3, les DAO ou même les infrastructures. Mais tous finissent par arriver au même constat : la conception de la tokenomie et l’émission du token sont incontournables.

L’évolution des IXO : plusieurs voies principales d’émission

En ce qui concerne l’émission de tokens, nous n’aborderons pas ici les NFT basés sur ERC721 ou BRC20. Nous nous concentrons plutôt sur les jetons fongibles (Fungible Token), car qu’il s’agisse du volume ou de la compatibilité avec les usages généraux de circulation, les FT occupent une place prépondérante dans l’écosystème.

Dans les marchés boursiers traditionnels, plusieurs méthodes existent pour introduire une entreprise en bourse : l’introduction en bourse classique (IPO), ou encore le recours à une SPAC (société anonyme à finalité spécifique) pour une introduction indirecte. Bien que les chemins varient, l’objectif central reste d’améliorer la liquidité des actions. Il en va de même dans l’univers Web3 : l’objectif principal est d’augmenter la liquidité du token émis par le projet, en créant des pools de liquidité afin que le token acquière liquidité et valeur.

Les CEX (bourses centralisées) et DEX (bourses décentralisées) sont tous deux des plateformes d’échange. Les CEX ressemblent à des courtiers, où les utilisateurs doivent déposer leurs actifs, ce qui engendre un risque de contrepartie important, comme illustré par les multiples incidents tels que celui de FTX. En revanche, les DEX fonctionnent comme des marchés d’échange pair-à-pair, permettant aux utilisateurs de gérer directement leurs tokens sans intermédiaire, remplaçant ainsi les banques, courtiers et systèmes de paiement traditionnels grâce aux contrats intelligents blockchain.

Actuellement, plusieurs mécanismes coexistent sur les DEX, en perpétuelle innovation, mais deux modèles dominent : le carnet d’ordres (order book) et le market maker automatique (AMM).

Modèle DEX à carnet d’ordres : Ce mécanisme met en relation acheteurs et vendeurs via des ordres placés sur la plateforme. Lorsque les prix correspondent, la transaction s’exécute. Plus la liquidité est importante, plus l’exécution est rapide. Cette liquidité provient principalement des traders et des market makers, dont le rôle est de remplir le carnet d’ordres en proposant des cotations bidirectionnelles pour générer des profits. Les ordres au marché s’exécutent immédiatement au meilleur prix disponible, mais consomment de la liquidité, ce qui entraîne généralement des frais plus élevés.

Modèle AMM (Market Maker Automatique) : Une solution efficace et peu coûteuse en gas pour pallier le manque de liquidité, reposant sur des formules mathématiques appliquées aux quantités de jetons dans un pool de liquidité afin de déterminer les prix. Elle supprime la nécessité d’un contrepartie pour chaque transaction. La liquidité provient de pools où toute personne peut devenir fournisseur de liquidité (LP) et percevoir une part des frais de transaction. Toutefois, en cas de transactions importantes face à une liquidité insuffisante, des glissements de prix (slippage) peuvent survenir, rendant nécessaire une adéquation entre taille des ordres et profondeur du pool.

Qu'il s'agisse de CEX ou de DEX, l'objectif central reste de favoriser les échanges et d'améliorer la liquidité. Ainsi, après avoir émis un token, la plupart des projets choisissent de lister leur jeton sur une plateforme d’échange, analogue à une "introduction en bourse" dans le monde traditionnel. Nous allons maintenant présenter brièvement plusieurs modèles dominants d’émission.

IEO (Initial Exchange Offering) – Offre initiale sur bourse

L’IEO est une méthode de levée de fonds pour les nouveaux projets, où la vente de jetons est orchestrée directement par une plateforme d’échange. Les utilisateurs vérifiés (KYC) peuvent acheter les tokens avant leur ouverture au marché public. Avant de lancer une IEO, les équipes projet doivent satisfaire à plusieurs exigences : modèle économique solide, membres expérimentés, cas d’usage technologique réalisable, etc. L’IEO bénéficie d’une certaine crédibilité, car la plateforme engage sa propre réputation. Toutefois, chaque investisseur doit réaliser sa propre analyse approfondie. Pour les projets souhaitant lever des fonds via une plateforme, l’IEO est une option fiable, et la majorité des IEO se vendent rapidement, selon la vision et l’utilité du projet.

Les avantages de l’IEO incluent : une diffusion plus facile du jeton, un accès rapide des investisseurs aux échanges, une exposition accrue auprès de la base d'utilisateurs de la bourse, une économie de temps et de frais liés au listing, ainsi qu’une augmentation du volume et de l’activité quotidienne pour la plateforme. Toutefois, l’IEO présente aussi des inconvénients : coûts élevés et seuil élevé d’exigences. Bien que l’IEO soit efficace en termes de portée, de conformité et de collecte de fonds, elle expose aussi à des risques comme la manipulation de cours ou la sortie prématurée des investisseurs précoces.

ICO (Initial Coin Offering) – Offre initiale de jetons

L’ICO est une méthode historiquement courante de levée de fonds, consistant à vendre des tokens aux premiers soutiens pour financer le développement. Popularisée dès 2014, elle a connu son apogée en 2017, devenant le moyen privilégié pour nombre de projets de rassembler des capitaux. Beaucoup ont utilisé l’émission de jetons pour décentraliser leur écosystème et attirer davantage d’investisseurs.

L’ICO présente des avantages de simplicité, d’accessibilité et de facilité de distribution des tokens. Elle atteint efficacement ses deux objectifs principaux : lever des fonds et émettre des jetons. Toutefois, elle comporte aussi des inconvénients. La majorité des projets participant à une ICO en sont à un stade très précoce, avec une faible résilience aux risques. Les investisseurs courent le risque de fraudes ou de pertes financières, notamment en raison de l’absence de régulation. Certaines startups profitent de l’effervescence du marché pour promouvoir de faux projets et escroquer les investisseurs. Depuis 2017, les gouvernements ont renforcé la réglementation des ICO.

IDO (Initial DEX Offering) – Offre initiale sur DEX

L’IDO désigne l’émission initiale d’un token sur une DEX, réalisée via des contrats intelligents sur la blockchain pour la vente, la distribution et le transfert des jetons. Grâce à ses faibles coûts et à sa nature décentralisée, l’IDO a commencé à attirer l’attention en 2019, devenant la plateforme de choix pour lever des fonds en complément des tours privés ou semences. Les canaux d’IDO incluent les DEX traditionnelles (Uniswap, Balancer, SushiSwap), les plateformes spécialisées (PolkaStarter, DuckStarter, Bounce, Mesa), les plateformes de type DAO (DAO Maker), ou d’autres nouvelles approches (comme l’émission via X).

Les avantages de l’IDO incluent : caractère décentralisé, transparence, bonne liquidité, facilité de passage au marché secondaire après l’émission primaire, et opportunité pour les investisseurs de participer à des projets précoces. Toutefois, l’IDO comporte aussi des inconvénients : absence de procédures KYC et AML, risques de faux projets ou de transactions fictives en phase initiale. Participer à une IDO sur une plateforme requiert souvent de détenir le jeton natif de celle-ci, augmentant le coût d’accès. Enfin, les DEX souffrent encore de limites en termes d’évolutivité.

Outre les ICO, IDO et IEO bien connues, d'autres méthodes existent : IBO (Initial Bancor Offering), IFO (Initial Fork Offerings), IMO (Initial Miner Offerings), STO (Security Token Offering), etc. Les mécanismes d’émission sont variés, mais certains formats sont rares en pratique et ne seront pas détaillés ici.

Le Rug du projet : Manipulateurs, portes dérobées et guide de la fraude

Les émissions de tokens sont truffées de fraudes. Que ce soit le « Rug Pull », où l’équipe retire brutalement la liquidité du pool DEX faisant chuter le prix, ou l’exploitation de droits administratifs et de failles logicielles pour s’emparer des fonds des investisseurs, ces scénarios se sont produits maintes fois. Ceux qui explorent fréquemment les petits projets ("shitcoins") ont probablement déjà été victimes d’un Rug. À posteriori, il ne reste souvent que la « doxxing » ou le dépôt de plainte, mais quand on ignore même la localisation du projet, espérer un remboursement est illusoire. La vigilance avant l’achat est donc cruciale.

Dans le domaine DeFi, plusieurs types de Rug Pull sont courants : vol de liquidité, blocage des ventes et dumping massif.

Vol de liquidité : Le créateur retire tous les tokens du pool de liquidité et disparaît, rendant inutiles les tokens détenus par les fournisseurs de liquidité.

Blocage des ventes : Communément appelé « Pi Xiu » (un animal mythique qui ne peut que ramasser mais pas dépenser), le développeur code le contrat de sorte qu’il soit le seul à pouvoir vendre, puis écoulant ses jetons après l’achat par les investisseurs, annulant toute valeur.

Dumping massif : Le développeur vend rapidement une grande quantité de jetons, provoquant une chute brutale du prix, laissant aux autres investisseurs des actifs sans valeur. C’est ce que l’on appelle couramment un « pump and dump » par un manipulateur.

Bien sûr, pour un projet ayant ajouté de la liquidité, d'autres risques subsistent : détention secrète de tokens à bas coût par l’équipe, arnaques via prêt flash (flash loan), ou contrats malveillants. La possession clandestine de tokens fait référence à la création de grandes quantités de jetons à faible coût (voire gratuit) pour des parties prenantes, en dehors du budget officiel — une forme de fraude à l’émission. Récemment, Sun Zhengyi a critiqué Li Lin (frère de Changpeng Zhao) sur cette base.

La manipulation par des opérateurs, les portes dérobées et les fraudes nuisent gravement à l’image du Web3. Les portes dérobées persistent souvent en raison des conflits d’intérêt des sociétés d’audit, réduites à un simple exercice de relations publiques. Manipulation et fraude vont souvent de pair. Peut-on, en augmentant le coût, rendre ces comportements plus difficiles à mettre en œuvre ?

FERC-20 et FTO : une tentative d’émission équitable

En mars, le succès du BRC20 sur la chaîne Bitcoin via Ordinals a captivé l’attention générale. À cette époque, Pepe et BRC20 étaient les deux sujets phares pour presque tous les acteurs du secteur.

Protocole Ordinals : Une technologie permettant de créer et d’échanger des jetons non fongibles (NFT) sur la blockchain Bitcoin, en gravant des données sur un satoshi (l’unité la plus petite du Bitcoin), générant ainsi un « ordinal ».

Protocole BRC-20 : Une technologie exploitant Ordinals pour créer et échanger des jetons fongibles (FT) sur la blockchain Bitcoin, utilisant des données JSON pour déployer le contrat, frapper et transférer les jetons.

En réalité, le protocole Ordinals simplifie la programmation des jetons BRC20, évitant les risques de sécurité et les portes dérobées inhérents aux contrats Ethereum. Il garantit un droit d’égalité à la frappe, empêchant l’équipe de projet de s’attribuer gratuitement ou à bas prix des jetons. De plus, le mécanisme UTXO du Bitcoin et ses performances limitées entravent l’action des robots de trading, empêchant les avantages injustes obtenus par des moyens techniques.

FERC20 est une expérimentation basée sur le standard ERC20, dont la logique centrale est de reproduire BRC20 sur Ethereum. Toutefois, des problèmes subsistent, notamment la prévention des attaques Sybil et des bots contractuels.

Pour y répondre, FERC20 adopte plusieurs mesures : période de gel, conditions de détention, prévente ou crowdfunding :

① Période de gel : Après la première frappe, l’utilisateur entre en période de gel. Toute nouvelle frappe durant cette période exige un pourboire croissant. Par exemple : 0,00025 ETH pour la première, 0,0005 ETH pour la suivante, puis 0,001 ETH. Les FERC20 sous gel interdisent la frappe groupée (Rollup Mint).

② Conditions de détention : Le déployant peut exiger la possession d’un actif (NFT ou autre ERC20) pour limiter les attaques Sybil par création massive de comptes.

③ Prévente / Crowdfunding : Le déployant fixe un prix pour la frappe, permettant de collecter des frais lors de l’émission.

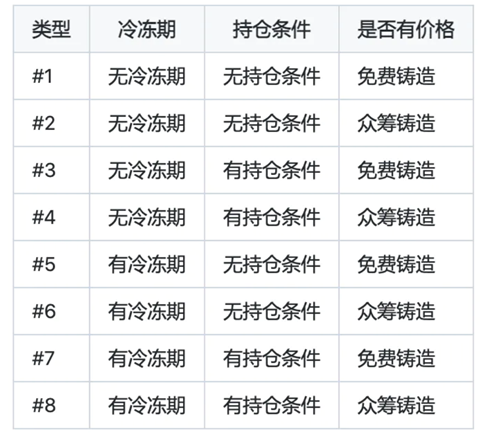

Selon les combinaisons possibles de ces trois paramètres, huit sous-types sont envisageables. Le déployant peut configurer librement ces attributs lors de la création du contrat.

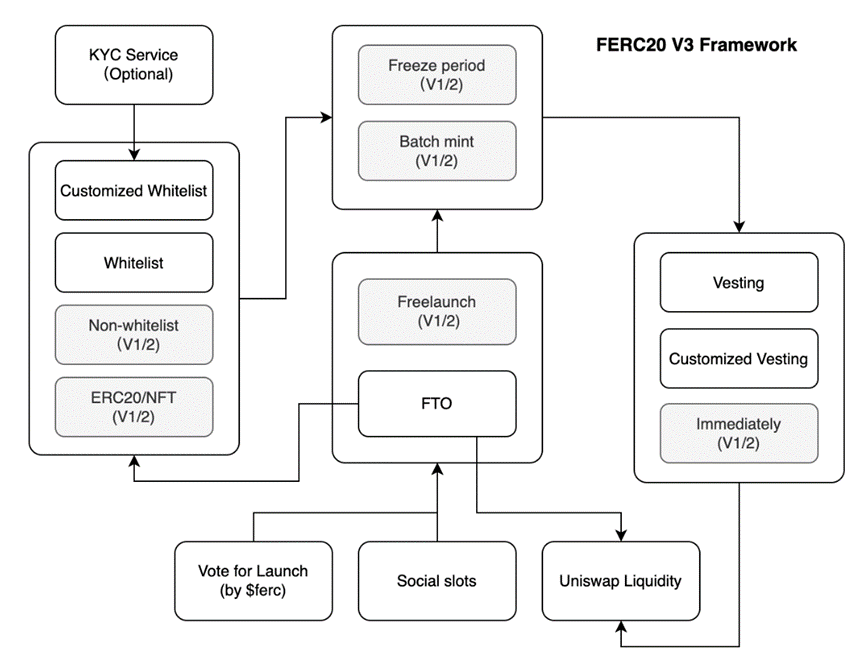

Dans la dernière version FERC V3, une organisation plus systématique a été mise en place, incluant : module d’émission, module de frappe, module de liste blanche, module de libération échelonnée, module de vote Launchpad, module de partage social, module de gestion des pools de liquidité.

Dans le cadre du mécanisme d’émission équitable FERC20, la méthode initiale d’émission s’appelait IFO (Initial Fair Offering). Dans la mise à jour V3, elle a été renommée FTO (Fair Token Offering) – Offre équitable de jetons.

La version V3 ajoute expressément un module de vote Launchpad pour renforcer l’équité. En effet, FERC20 étant une plateforme entièrement décentralisée et sans propriétaire, les méthodes de gestion centralisées traditionnelles ne sont pas applicables.

Dans cette nouvelle section de vote V3, le problème des doublons de noms est mieux géré. Sur Ethereum, plusieurs projets peuvent déployer des tokens homonymes à des adresses différentes. Ici, une nouvelle émission de nom identique doit être validée par vote communautaire, et un badge « bleu » accompagné d’une notation distingue les projets authentifiés. Cette mesure protège également la marque contre les usurpations. Bien imparfaite, cette solution offre une fiabilité supérieure dans un environnement décentralisé sans autorité centrale. Nous espérons que la communauté continuera d’explorer de meilleures alternatives.

Le module de vote vise à obtenir le consensus de la communauté FERC. Un projet peut être déployé sans consensus, mais risque alors de coexister avec un homonyme certifié « badge bleu », menant potentiellement à des conflits. Un token non approuvé par vote ne pourra jamais obtenir ultérieurement le badge. Celui-ci est gravé sur la blockchain au moment du déploiement, dans un contrat intelligent sans propriétaire (non-ownable), impossible à modifier par la suite.

Essai : vers un avenir plus juste

Avec FERC20 et FTO, même l’équipe projet doit supporter le même coût pour obtenir des tokens, incarnant ainsi le concept de « jeton sans propriétaire » souvent évoqué dans BRC20. Cependant, de nombreux problèmes persistent, comme la manipulation de marché ou les ventes massives. Toutefois, en augmentant le coût d’acquisition des jetons, ces mécanismes rendent plus difficile pour les équipes de lancer des « shitcoins » à coût nul et de disparaître avec l’argent. C’est déjà un progrès.

Des tentatives d’IXO à FTO, nous aspirons à l’émergence de mécanismes toujours plus justes.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News