Analyse comparative et synthèse approfondies des méthodes initiales d'émission de jetons

TechFlow SélectionTechFlow Sélection

Analyse comparative et synthèse approfondies des méthodes initiales d'émission de jetons

Tout ce que vous devez savoir sur l'émission de jetons

Rédaction : @Fu Shaoqing @Équipe de modélisation économique

Mise en page : @Hei Yu Xiaodou

Préface

L’équipe de modélisation économique vise à étudier l’ensemble du processus lié aux tokens. Ce processus comprend principalement plusieurs parties : la conception du modèle économique ; l’émission des tokens ; et la gestion de leur circulation.

Cet article traite principalement de l’émission des tokens. Avec le développement des projets blockchain et Web3, ceux-ci commencent à intégrer à la fois les FT (tokens fongibles) et les NFT (tokens non fongibles). Actuellement, le monde académique et les applications se concentrent davantage sur l’étude et le développement de l’émission des FT, tandis que les recherches et cas pratiques concernant le rôle et l’émission des NFT restent insuffisants. Le Dr Xiao Feng de Wanxiang Blockchain a publié un document intitulé « Le modèle tri-token des applications Web3 », qui aborde certaines connaissances relatives aux NFT. Dans la dernière section de cet article, nous analysons brièvement également l’émission des NFT. L’équipe poursuivra ultérieurement des recherches approfondies dans ce domaine spécifique.

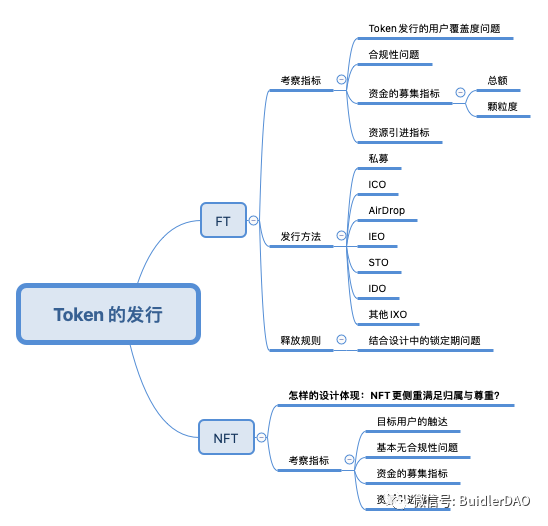

Notions fondamentales sur l'émission de tokens

Types de tokens

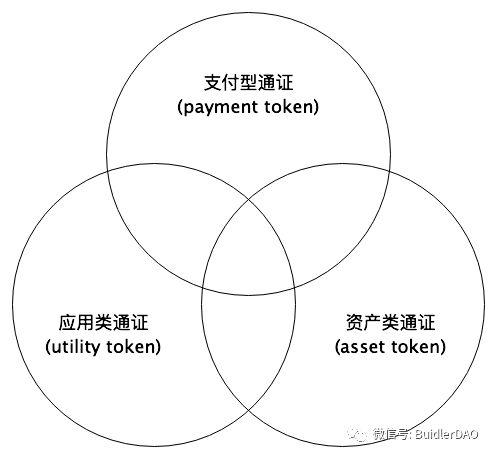

(1) Classification de l'Autorité suisse de régulation des marchés financiers

En 2018, l'Autorité suisse de régulation des marchés financiers (FINMA) a classifié les tokens selon leurs fonctions économiques potentielles différentes. Cette méthode de classification est largement reconnue au niveau international. En suivant cette définition officielle et professionnelle, les tokens peuvent être divisés en trois types principaux.

-

Token de paiement (Payment Token) : désigne un moyen de paiement utilisé pour acquérir un bien ou un service, présent ou futur, sous forme de transfert d'argent ou de valeur. Ce type de token ressemble davantage à ce que nous appelons une monnaie.

-

Token utilitaire (Utility Token) : existe sous forme numérique et est principalement utilisé dans des applications ou services construits sur une infrastructure blockchain. Par exemple, les frais de gaz consommés.

-

Token d'actif (Asset Token) : repose sur un actif donné, tel qu'une créance ou une participation actionnariale, une part dans les bénéfices futurs ou les flux d'un actif. Sur le plan fonctionnel, ces tokens sont similaires aux actions, obligations ou produits dérivés. Si l'on considère la monnaie fiduciaire comme un actif, un angle d'observation des stablecoins relève de ce type de token.

Cette classification peut présenter des chevauchements, certains tokens possédant deux voire les trois attributs ci-dessus.

Cette classification correspond mieux à une observation des tokens depuis une perspective financière et monétaire. Généralement, le token d’un projet suit une évolution progressive : il commence par avoir des propriétés utilitaires ; avec le succès de l'application, le token acquiert progressivement les caractéristiques d'une monnaie (moyen d'échange universel), renforçant ainsi sa fonction de paiement. Un token largement utilisé bénéficie d’une bonne liquidité et d’un soutien de valeur, développant alors facilement une fonction de réserve de valeur, devenant ainsi plus proche d’un actif.

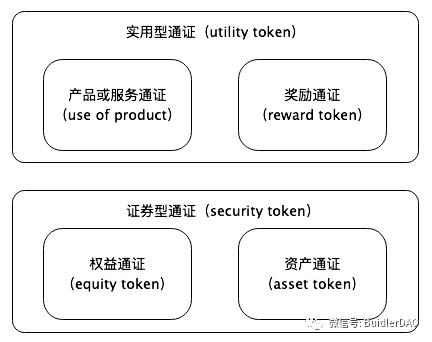

(2) Classification axée sur la réglementation : tokens utilitaires et tokens de sécurité (également appelés tokens d’utilité et tokens de droits)

Un token est essentiellement un support de valeur. Grâce à la technologie blockchain, on peut tokeniser des valeurs, des droits ou des actifs physiques. Son contenu peut représenter des droits, tels que des droits de dividende, de propriété ou de créance ; des actifs, comme la mise en ligne d'actifs physiques, correspondant aux tokens d'actif ; de la monnaie, comme BTC ou USDT, correspondant aux tokens de paiement ; ou encore des tokens circulant dans une application ou un service, émis principalement pour une utilisation interne — de nombreux dApp émettent leurs propres tokens, ce qui correspond aux tokens utilitaires ; ou tout autre élément ayant une valeur, tels que la créativité ou l'attention.

En réalité, certains tokens combinent plusieurs types. Par exemple, les jetons-plateformes émis par des exchanges reposent sur une partie des bénéfices de l’exchange, leur conférant une forte dimension financière, tout en offrant de nombreux cas d'utilisation, leur donnant ainsi une valeur d'usage.

À partir des tokens est né le concept d’économie des tokens, perçu comme infiniment prometteur. Ses principales caractéristiques consistent à exploiter les propriétés intrinsèques des tokens afin de créer des écosystèmes plus performants, de meilleurs modèles de valeur, d’attirer davantage d'utilisateurs, et de permettre une création massive et distribuée de valeur via les tokens — incarnant ainsi l'essence de la collaboration open source.

Cette classification centrée sur la réglementation divise les tokens en deux grandes catégories et quatre sous-catégories.

Première catégorie : Tokens utilitaires (Utility Token).

Tokens de produit ou de service (Use of Product), représentant le droit d’utiliser un produit ou un service de l’entreprise.

Tokens de récompense (Reward Token), attribués aux utilisateurs en fonction de leurs comportements.

Deuxième catégorie : Tokens de sécurité (Security Token).

Tokens de droits (Equity Token), similaires aux actions ou obligations d'une entreprise.

Tokens d'actif (Asset Token), liés à des actifs du monde réel, tels que l’immobilier ou l’or.

Cette classification correspond mieux à une vision réglementaire : les Utility Tokens peuvent se développer librement, tandis que les Security Tokens sont soumis à la réglementation. Toutefois, si un Utility Token implique des activités financières et présente des caractéristiques de titre, il devient également soumis à la surveillance réglementaire.

Note : Nous avons déjà traité ce sujet en détail dans notre précédent article Modèle économique quadrantal des tokens (1) : modèle double FT.

Objectifs de l’émission de tokens

D’après les cas existants, l’émission de token poursuit deux objectifs principaux :

(1) Distribuer le token aux utilisateurs (afin de favoriser l’utilisation de l’application)

(2) Lever des fonds

Les deux types de tokens, FT et NFT :

(1) Les FT correspondent davantage aux caractéristiques monétaires, et atteignent clairement les deux objectifs mentionnés. L’émission de FT nécessite de trouver un groupe de personnes reconnaissant leur valeur. La valeur du FT réside dans la vision future du projet.

(2) Les NFT peuvent aussi atteindre ces deux objectifs, mais en raison de leurs particularités et de leur historique de développement, les analyses disponibles restent limitées. (Nous discuterons spécifiquement de l’émission des NFT dans une section dédiée plus loin.)

Indicateurs d'évaluation des méthodes d'émission de tokens

Selon les objectifs de l’émission de tokens, nous avons identifié plusieurs indicateurs préliminaires. Normalement, la conformité réglementaire devrait être prioritaire, mais en raison des spécificités du secteur blockchain en phase initiale, la réglementation et la conformité étant encore en cours d’exploration, nous plaçons temporairement cet aspect en deuxième position.

(1) Couverture utilisateur de l’émission de tokens : Cibler les utilisateurs Web3 à haute valeur ajoutée est une pratique courante. Selon les caractéristiques de l’application, d’autres critères de sélection peuvent être nécessaires, et la couverture cible doit être maximisée grâce à une planification et une exécution rigoureuses. La manière de calculer la portée de distribution dépend de chaque application.

(2) Problématique de conformité : En fonction de la nature du token et des politiques des principaux pays, adopter une méthode d’émission conforme ou effectuer une vérification de conformité.

(3) Indicateurs de levée de fonds : Sous réserve de conformité et de bonne couverture, l’atteinte des objectifs de financement constitue un indicateur principal. Cet indicateur comporte deux dimensions : montant total et granularité.

Concernant la question du blocage initial des tokens émis, nous considérons qu’il s’agit d’une tâche relevant de la phase de conception ou de gestion ultérieure de la liquidité, et non d’un critère d’évaluation à la phase d’émission.

Émission initiale de tokens vs Émission de tokens durant le cycle de vie du projet

Dans les cas d’émission de tokens, plusieurs standards d’étude existent :

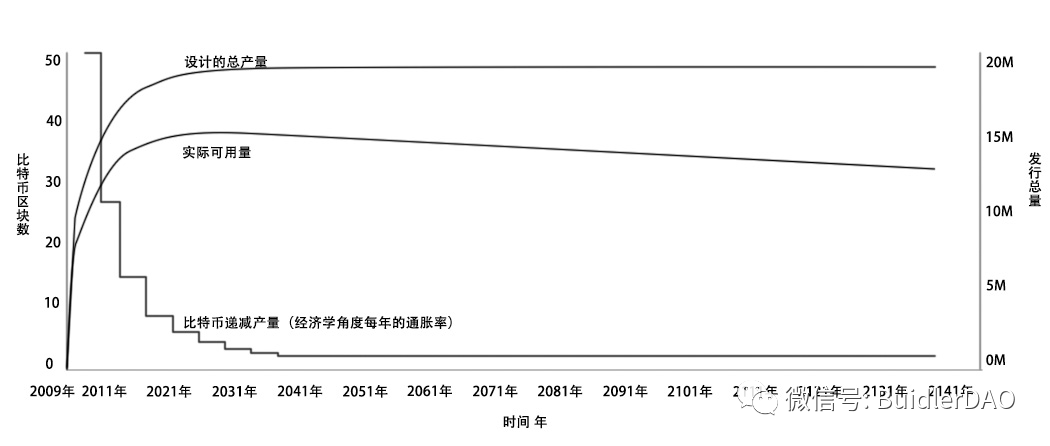

(1) Quantité totale initiale émise (quantité initiale nulle ou non nulle)

(2) Quantité fixe ou variable (cette dimension influence uniquement l’analyse ultérieure de la liquidité, hors sujet ici)

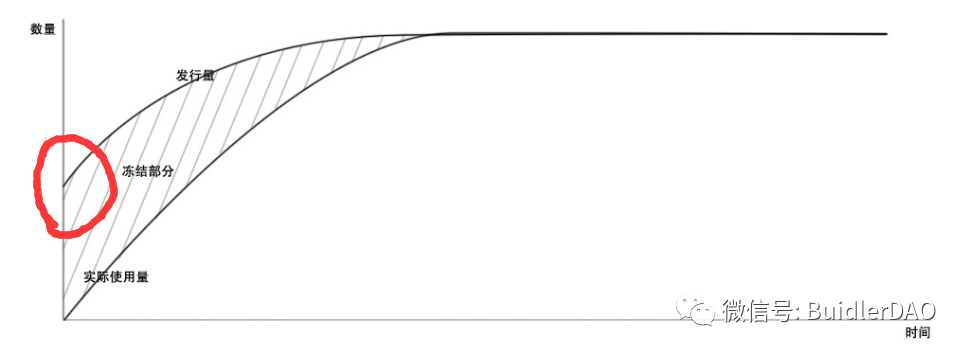

L’image ci-dessous illustre un modèle économique avec quantité initiale en circulation nulle et offre totale fixe. Ce type de modèle économique, exemplifié par Bitcoin, ne pose pas de problème d’émission initiale de token. L’émission ultérieure basée sur un système de difficulté sort du cadre de cet article et sera étudiée dans le cadre de la gestion de la liquidité.

Modèle de token à offre fixe (offre initiale nulle)

L’image ci-dessous montre un cas où l’offre initiale n’est pas nulle, nécessitant une méthode d’émission de token pour lever des fonds ou toucher précisément les utilisateurs. Exemplifié par Ethereum, c’est le type d’émission de token que nous étudions ici, incluant ICO, IEO, IDO, etc., dont la portée est indiquée par le cercle rouge sur l’image. Pour les tokens excédant les besoins réels de l’application, des mesures économiques doivent être prises pour geler la liquidité.

Modèle de token à offre fixe (offre initiale non nulle)

Les tokens émis pendant le fonctionnement du projet via PoW, PoS, etc., relèvent selon nous de la gestion ultérieure de la liquidité, et ne seront pas traités ici.

Méthodes d’émission de tokens : IxO

En matière d’émission de tokens, on distingue deux grandes catégories : placement privé et offre publique. Nous traitons ici exclusivement des émissions publiques, les émissions privées n’étant pas concernées par ces méthodes.

Résumons brièvement les méthodes courantes d’émission de crypto-monnaies : L’émission directe sur une blockchain publique est l’ICO originelle ; envoyer gratuitement des tokens dans les portefeuilles des utilisateurs s’appelle un Airdrop ; lancer via une plateforme centralisée d’échange de cryptomonnaies est un IEO ; lancer en coopération avec une autorité de régulation financière est un STO ; lancer sur un DEX (échange décentralisé) est un IDO.

Placement privé

Un fonds privé est un fonds d’investissement qui collecte des capitaux auprès d’investisseurs spécifiques par des moyens non publics, en vue d’un objectif d’investissement défini. Il mobilise, par des canaux autres que la diffusion de masse, des capitaux provenant de sources multiples non publiques pour créer un fonds d’investissement.

Dans le domaine des tokens, les placements privés concernent généralement des investisseurs institutionnels ou individuels spécialisés, qui concluent souvent des accords hors ligne, comme dans le financement traditionnel. Cette forme de financement a ensuite évolué vers le SAFT. SAFT signifie Simple Agreement for Future Tokens (accord simple pour des tokens futurs), un instrument émis par les développeurs blockchain pour financer la construction de leur réseau, similaire à un contrat à terme, octroyant aux investisseurs le droit de recevoir des tokens une fois le réseau opérationnel.

Grâce à sa forte conformité réglementaire, le SAFT a été adopté par de nombreux projets notoires, comme Telegram et Filecoin. Il convient particulièrement aux tokens utilitaires, qui ne sont pas considérés comme des titres après leur lancement, mais dont la collecte de fonds pour construire le réseau constitue un accord d’investissement. Le recours au SAFT clarifie ainsi le respect des réglementations.

Selon les indicateurs d’évaluation de l’émission de tokens, voici un bilan du placement privé :

(1) Couverture de l’émission de tokens : Couverture très faible, uniquement des investisseurs, pas des utilisateurs.

(2) Conformité : Généralement conforme.

(3) Indicateurs de levée de fonds : Résultats généralement bons, montants élevés. La granularité est mal maîtrisée, majoritairement de gros investisseurs.

ICO (Initial Coin Offering)

ICO (Initial Coin Offering) : Offre initiale de crypto-monnaie

L’ICO, ou Offre Initiale de Jetons, s’inspire du concept d’IPO (Offre Publique Initiale) du marché boursier. Il s’agit de l’émission initiale de tokens par un projet blockchain afin de lever des crypto-monnaies comme Bitcoin ou Ethereum. Lorsqu’une entreprise cherche à lever des fonds, elle émet un nombre défini de tokens cryptographiques, puis les vend aux participants au projet. Ces tokens sont généralement échangés contre des crypto-monnaies comme Bitcoin ou Ether, mais aussi parfois contre des monnaies fiduciaires.

L’ICO est un mode de financement apparu dans l’industrie des crypto-monnaies et de la blockchain. Le premier ICO connu provient du projet Mastercoin (devenu Omni), qui en juillet 2013 a annoncé sur Bitcointalk (le plus grand forum communautaire Bitcoin) une campagne de financement participatif en Bitcoin, générant des tokens Mastercoin distribués aux contributeurs. Cette ICO était essentiellement un échange de biens : les participants échangeaient du Bitcoin contre des tokens du projet Mastercoin. À l’origine, l’ICO était une initiative communautaire réservée aux passionnés de crypto-monnaies, mais avec le développement croissant de celles-ci et de la blockchain, il a gagné en popularité.

Dans le domaine blockchain, l’ICO s’est généralisé après que l’Ethereum a permis l’émission de tokens ERC20 sur son réseau, entraînant une explosion de projets. Le projet EOS a réalisé la levée la plus importante, avec près d’un an de vente quotidienne par enchères, levant environ 4 milliards de dollars.

Avantages de l’ICO :

Il fournit un moyen en ligne, basé sur les crypto-monnaies, de lever des fonds. Simple, pratique, et facilitant la distribution de nouveaux tokens. L’ICO remplit efficacement les deux missions principales : lever des fonds et distribuer des tokens.

Inconvénients de l’ICO :

Risque opérationnel : Les projets participant à une ICO sont souvent en phase initiale, peu résistants aux risques, exposés à des difficultés de gestion. La plupart des ICO sont donc comparables à des investissements en capital-risque, confrontés aux risques inhérents aux phases précoces, pouvant entraîner des pertes.

Risque financier : Les investisseurs peuvent subir des escroqueries ou des pertes lors d’un investissement en ICO. Actuellement, les ICO se situent en phase initiale, sans réglementation, certaines start-ups pouvant profiter de l’engouement pour diffuser de fausses informations et réaliser des levées frauduleuses.

Risque juridique et réglementaire : Les levées via ICO utilisent majoritairement du BTC ou ETH, dans un vide réglementaire. Depuis 2017, les gouvernements ont renforcé la surveillance des ICO, mais diverses formes détournées continuent de produire des effets similaires.

Actuellement, sur CoinMarketCap, ICO est utilisé au sens large pour désigner toute première émission de token, y compris IEO, IDO, etc. Comme illustré ci-dessous : le calendrier ICO en haut est une désignation large, tandis que les ICO listées dans les projets à venir correspondent à la définition stricte de ce chapitre.

Selon les indicateurs d’évaluation de l’émission de tokens, voici un bilan de l’ICO :

(1) Couverture de l’émission de tokens : Pas de restriction d’accès, couverture maximale. Des règles de participation doivent être conçues pour filtrer les véritables utilisateurs. Souvent attirés par le rendement, les investisseurs ICO ne sont pas nécessairement les premiers utilisateurs de l’application. (Combinaison avec un airdrop donne généralement de meilleurs résultats.)

(2) Conformité : Malgré l’ajout ultérieur de procédures KYC, l’ICO est jugé illégal dans la plupart des régions.

(3) Indicateurs de levée de fonds : Généralement bons résultats. Si une ICO échoue à lever des fonds, les autres méthodes auront probablement aussi du mal. La granularité reste difficile à contrôler, avec possibilité de gros investisseurs.

Airdrop (Distribution gratuite)

L’airdrop est une méthode de distribution de crypto-monnaies. Initialement, les crypto-monnaies ne pouvaient être obtenues que par minage (ex. Bitcoin). Puis sont apparus des clones ou forks, distribués non seulement par minage, mais aussi par airdrop. Comme le mot l’indique, l’airdrop consiste à offrir gratuitement des tokens directement dans l’adresse des utilisateurs, sans minage, achat ou possession préalable. Bien souvent, les distributions sont conditionnées, par exemple à la détention de certains tokens. Les règles sont définies par l’émetteur : inscription, attribution automatique, ou snapshots.

Au début de la blockchain, les conditions d’airdrop étaient limitées. Mais à l’ère Web3.0, de nombreux projets réalisent des airdrops après avoir progressé, permettant de récompenser les contributeurs ou d’inciter les utilisateurs à accomplir certaines tâches (ex. airdrop d’Arbitrum).

Avantages de l’airdrop :

Permet de distribuer de nouveaux tokens à un groupe cible, favorise leur circulation et adoption. Ne concernant pas le financement, l’airdrop n’a généralement pas de problème de conformité.

Permet une distribution ciblée aux vrais utilisateurs et d’orienter leurs actions.

Inconvénients de l’airdrop :

Ne permet pas de lever des fonds, se limite à l’émission monétaire.

Selon les indicateurs d’évaluation de l’émission de tokens, voici un bilan de l’airdrop :

-

Couverture de l’émission de tokens : Bonne couverture possible grâce à des conditions d’attribution.

-

Conformité : Généralement sans problème.

-

Indicateurs de levée de fonds : N’atteint pas les objectifs de financement. Mais le contrôle de la distribution est bon.

IEO (Initial Exchange Offering)

IEO – Initial Exchange Offering : Offre initiale sur une plateforme d’échange

L’IEO est une méthode permettant à un nouveau projet de lever des fonds via une plateforme d’échange de crypto-monnaies.

L’IEO bénéficie généralement du soutien de la plateforme d’échange, ce qui oblige les porteurs de projet à présenter une proposition sérieuse. Dans la plupart des cas, la plateforme examine rigoureusement la proposition. En quelque sorte, l’échange engage sa crédibilité commerciale en garantissant le projet approuvé.

Via l’IEO, les investisseurs potentiels peuvent acheter des tokens avant leur cotation officielle. Sur les plateformes organisant l’IEO, les utilisateurs inscrits et ayant fourni leurs informations KYC peuvent acheter les tokens avant l’ouverture des marchés publics.

Avantages de l’IEO :

Comparé à l’ICO, l’IEO présente des avantages marqués. Le token est directement coté sur une plateforme d’échange, favorisant sa liquidité. Pour les petits investisseurs, cela permet une entrée rapide dans le trading. Pour l’équipe projet, l’audience s’étend à tous les utilisateurs de l’échange, élargissant la base d’investisseurs. Pour les projets de qualité et les entrepreneurs en phase précoce, l’IEO est non seulement un bon canal de financement, mais permet aussi d’éviter les coûts et efforts liés à la cotation, en se concentrant sur le développement et la communauté. Pour l’échange, l’IEO augmente directement le volume de transactions et l’activité quotidienne. Les fans du projet arrivent en masse avec leurs fonds, certains devenant même des utilisateurs réguliers. Ces événements sont plus attractifs que les programmes classiques (parrainage, concours de trading, etc.).

Inconvénients de l’IEO :

Coût élevé : les plateformes exigent généralement des frais de listing importants, une charge pour les jeunes projets.

Exigences strictes : l’IEO impose des critères sélectifs, élevant le seuil d’accès pour de nombreux projets.

Selon les indicateurs d’évaluation de l’émission de tokens, voici un bilan de l’IEO :

-

Couverture de l’émission de tokens : Seulement les utilisateurs intéressés par le trading, mauvaise couverture des premiers utilisateurs réels. Meilleur en combinaison avec un airdrop.

-

Conformité : Généralement assurée par la plateforme d’échange.

-

Indicateurs de levée de fonds : Relativement bons, permet de lever des fonds importants. Risque de manipulation par des market makers ou de sortie anticipée des premiers investisseurs. Granularité mal contrôlée.

Comparé à l’ICO initial, l’IEO élargit le groupe d’utilisateurs traders, favorable au financement.

STO (Security Token Offering)

STO, ou Security Token Offering, signifie émission de tokens de sécurité. Un titre est un instrument de valeur représentant un droit de propriété ou de créance. La SEC américaine considère comme titre tout actif satisfaisant au test Howey : un contrat, transaction ou arrangement par lequel une personne investit son argent dans une entreprise commune, en espérant des profits tirés uniquement des efforts du promoteur ou d’un tiers. De façon générale, selon la SEC, tout investissement avec « attente de rendement » doit être considéré comme un titre.

Le STO transforme des actifs ou droits réels — tels que parts sociales, créances, droits de propriété intellectuelle, parts de fiducie, ou objets physiques comme l’or ou l’immobilier — en jetons numériques sécurisés sur blockchain. Il s’agit de la numérisation d’actifs, de droits ou de services du monde réel.

Le STO se situe entre l’IPO et l’ICO, reflétant la volonté des régulateurs d’appliquer les règles de gestion des IPO aux émissions de crypto-monnaies. D’un côté, le STO reconnaît ses caractéristiques de titre et accepte la supervision des autorités boursières. Bien qu’il repose sur la technologie blockchain, il s’adapte aux exigences réglementaires. D’un autre côté, comparé au processus complexe et long de l’IPO, le STO, comme l’ICO, utilise la technologie blockchain pour une émission plus efficace et fluide.

Origines du STO

Face à la chute continue des ICO, au mythe brisé de la technologie blockchain, aux scandales d’arnaques, de pyramides financières, d’absence d’actifs ou de crédit, le STO apparaît comme une solution. Fondamentalement, ces problèmes viennent de l’absence de base réelle dans les ICO, basées uniquement sur la promotion, des promesses vides et des consensus insignifiants. L’absence de régulation directe sur les ICO et les exchanges est également un facteur clé. Le STO, ancré sur des actifs réels et intégrant activement la réglementation, cherche à rompre avec cette impasse.

La SEC américaine, confrontée à ce nouvel organisme issu de la blockchain, a décidé de l’inclure dans le champ de la réglementation boursière. Cette décision a d’abord choqué l’industrie, craignant une catastrophe.

Mais la suite a vu de plus en plus de pays suivre ce mouvement, élaborant leurs propres politiques, malgré des divergences de définition. Le marché a progressivement compris que la réglementation n’était pas une menace, mais une reconnaissance légitime permettant un développement ouvert et solide. Ainsi, de l’univers des projets blockchain à celui de l’industrie traditionnelle, des grands capitaux aux professionnels de la finance, tous s’intéressent activement à ce secteur.

En un sens, le STO, porté par la blockchain, la tokenisation et l’économie des tokens, dans un contexte d’identité floue et controversée, voit la réglementation non comme une épée de Damoclès, mais comme une lumière purificatrice et orientatrice.

Parti des États-Unis, le cadre réglementaire du STO s’étend désormais à de nombreux pays, apportant une certaine clarté dans un environnement auparavant chaotique.

Avantages du STO :

1. Valeur intrinsèque : Le ST est adossé à des actifs ou revenus réels, comme des actions, bénéfices ou immobilier.

2. Conformité automatisée et règlement instantané : Le ST obtient l’approbation réglementaire, automatise les processus KYC/AML, et permet un règlement immédiat.

3. Fractionnement accru : Permet de diviser les actifs en unités plus petites, abaissant les seuils d’entrée pour des investissements risqués comme l’immobilier ou l’art haut de gamme.

4. Démocratisation du capital-investissement : Élargit les moyens de levée de fonds.

5. Interopérabilité des actifs : Les protocoles standardisés facilitent les échanges entre actifs hétérogènes et monnaies fiduciaires.

6. Augmentation de la liquidité et de la profondeur du marché : Permet d’investir dans des actifs peu liquides sans problème de rachat. La profondeur du marché augmente via :

-

La hausse des prix des actifs numériques crée des richesses supplémentaires réinjectées sur les marchés.

-

Des market makers programmés (ex. Bancor) améliorent la liquidité des ST de niche.

-

Les protocoles d’interopérabilité favorisent la circulation transfrontalière des actifs.

7. Réduction des risques réglementaires, meilleure diligence. Applicable aux exemptions réglementaires, intègre les règles KYC/AML dans des contrats intelligents, permettant une conformité programmable.

8. Le ST pourrait réduire les coûts de circulation des actifs : réduction des frictions via la conformité automatisée, regroupement des fonds, mise en ligne des données contractuelles et comptables, augmentation de la divisibilité, règlement T+0, etc.

9. Supervisé par la SEC selon les lois sur les valeurs mobilières, conforme et plus sûr.

10. Transactions 24h/24.

Inconvénients du STO

1. Règles strictes de transfert et de vente. Contrairement aux tokens ERC-20 sans restriction, les ST doivent rester entre détenteurs validés KYC (ex. norme ST-20 de Polymath), limitant ainsi le cercle des échanges.

2. Ne peut pas servir de moyen de paiement sur une plateforme comme un utility token.

3. Circulation transversale des ST fortement entravée par les obstacles réglementaires.

4. Une liquidité excessive peut provoquer de fortes volatilités. Le STO pourrait transformer une jeune entreprise en société cotée du jour au lendemain, exposée à de fortes fluctuations dues à l’incertitude inhérente aux startups.

5. L’innovation STO pourrait simplement accumuler des risques en queue de distribution.

6. Concurrence avec la finance traditionnelle :

-

Concurrence avec les produits financiers traditionnels. Du point de vue de l’investisseur, bien que la transparence soit accrue, un security token (ST) n’est pas automatiquement plus sûr qu’un utility token. La qualité du projet, ses perspectives, sa santé financière restent déterminantes.

-

Concurrence avec les fonds traditionnels. Actuellement, les actifs de qualité ont accès à des volumes et à des investisseurs bien supérieurs via les marchés boursiers traditionnels.

-

Concurrence avec les institutions financières traditionnelles. Des plateformes de financement en titres réservées aux investisseurs qualifiés existent depuis longtemps aux États-Unis, dans la crowdfunding d’actions ou l’immobilier (ex. Fundrise, Sharepost).

-

Concurrence avec l’environnement financier traditionnel. La maturité réglementaire et juridique traditionnelle dépasse largement celle du STO.

Bienvenue dans la communauté officielle TechFlow Groupe Telegram :https://t.me/TechFlowDaily Compte Twitter officiel :https://x.com/TechFlowPost Compte Twitter anglais :https://x.com/BlockFlow_News