Vitalik : Analyse des modèles de vente de jetons

TechFlow SélectionTechFlow Sélection

Vitalik : Analyse des modèles de vente de jetons

Au cours des derniers mois, le nombre d'innovations dans les modèles de vente de jetons n'a cessé d'augmenter.

Article rédigé le 9 juin 2017.

Remarque : j'ai mentionné ci-dessous les noms de divers projets uniquement à des fins de comparaison de leurs mécanismes de vente de jetons ; cette mention ne doit pas être interprétée comme un soutien ou une critique envers l'ensemble d'un projet particulier. Il est tout à fait possible qu'un projet donné soit entièrement mauvais, mais dispose néanmoins d'un modèle de vente de jetons remarquable.

Ces derniers mois, on observe une croissance constante de l’innovation dans les modèles de vente de jetons. Il y a deux ans, ce domaine était simple : ventes plafonnées, avec un nombre fixe de jetons mis en vente à un prix fixe, donc une valeur déterminée, généralement épuisées rapidement, et ventes illimitées, vendant autant de jetons que souhaités par les acheteurs. Aujourd'hui, nous assistons à un intérêt grandissant, tant au niveau théorique que pratique, pour des mécanismes variés tels que les ventes mixtes avec plafond, les enchères hollandaises inversées, les enchères de Vickrey, les remboursements proportionnels, ainsi que bien d'autres.

Nombre de ces mécanismes sont apparus en réponse aux défauts perçus des conceptions antérieures. Presque toutes les grandes ventes — notamment le jeton Basic Attention Token de Brave, Gnosis, des ventes imminentes telles que Bancor, des projets anciens comme Maidsafe, voire la vente elle-même d'Ethereum — ont subi de vives critiques, révélant un fait simple : jusqu'à présent, aucun mécanisme ne possède la totalité, ni même la majorité, des propriétés souhaitables.

Revenons sur quelques exemples.

Maidsafe

</IMG>

</IMG>

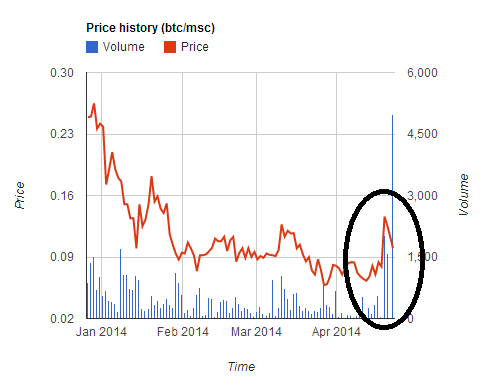

Plateforme Internet décentralisée levait 7 millions de dollars en cinq heures. Toutefois, ils commirent l’erreur d’accepter des paiements en deux monnaies (BTC et MSC) tout en accordant un bonus aux acheteurs en MSC. Cela provoqua une hausse temporaire du prix du MSC d’un facteur 2, car les utilisateurs se précipitèrent pour acheter du MSC afin de bénéficier du prix préférentiel lors de la vente, avant que le prix ne chute fortement après la fin de celle-ci. De nombreux utilisateurs convertirent leur BTC en MSC pour participer à la vente, mais la fermeture trop rapide de celle-ci les laissa avec une perte d’environ 30 %.

Cette vente, ainsi que plusieurs autres (hum hum WeTrust, TokenCard) suivies de ces transactions, illustre une leçon qui devrait désormais être incontestable : accepter plusieurs devises à taux de change fixe lors d'une vente est dangereux et désavantageux. Ne le faites pas.

Ethereum

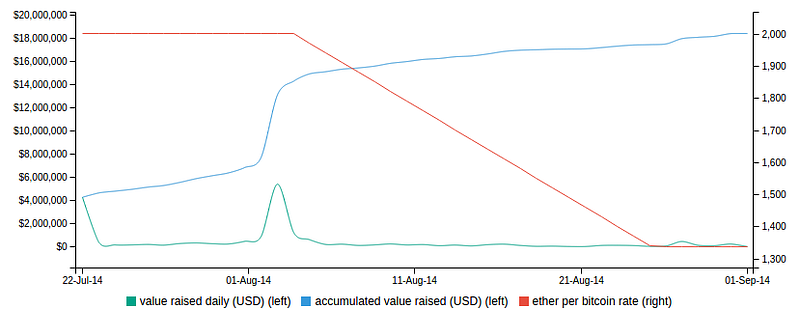

La vente d’Ethereum n’était pas plafonnée et s’est étalée sur 42 jours. Pendant les 14 premiers jours, le prix était fixé à 2000 ETH pour 1 BTC, puis il a augmenté linéairement jusqu’à atteindre 1337 ETH pour 1 BTC à la fin.

</IMG>

</IMG>

Presque toutes les ventes illimitées ont été critiquées comme étant « avides » (critique à laquelle je suis très réservé, mais nous y reviendrons plus tard), bien qu’une autre critique plus intéressante puisse être formulée : elles créent une incertitude élevée chez les participants quant à la valeur exacte de ce qu’ils achètent. Prenons l’exemple d’une vente non commencée : beaucoup seraient prêts à payer 10 000 dollars pour un lot de jetons Bancor s’ils savaient que cela représente 1 % de l’ensemble des jetons existants ; mais si, au lieu de cela, ils achetaient 5 000 jetons Bancor sans savoir si l’offre totale est de 50 000, 500 000 ou 500 millions, beaucoup seraient très inquiets.

Dans la vente Ethereum, les acheteurs soucieux de la prévisibilité de la valorisation achetaient généralement le jour 14, sachant que c’était le dernier jour de la période de rabais complète, offrant ainsi le meilleur compromis entre sécurité et réduction. Pourtant, ce comportement n’est guère optimal économiquement ; cet équilibre, où tout le monde achète durant la dernière heure du jour 14, reflète un compromis privé entre certitude de valorisation et gain marginal de 1,5 % (ou, si la certitude est primordiale, les achats peuvent s'étaler aux jours 15, 16, etc.). Ce modèle présente donc des propriétés économiques assez étranges que nous aimerions éviter si une méthode plus efficace existait.

BAT

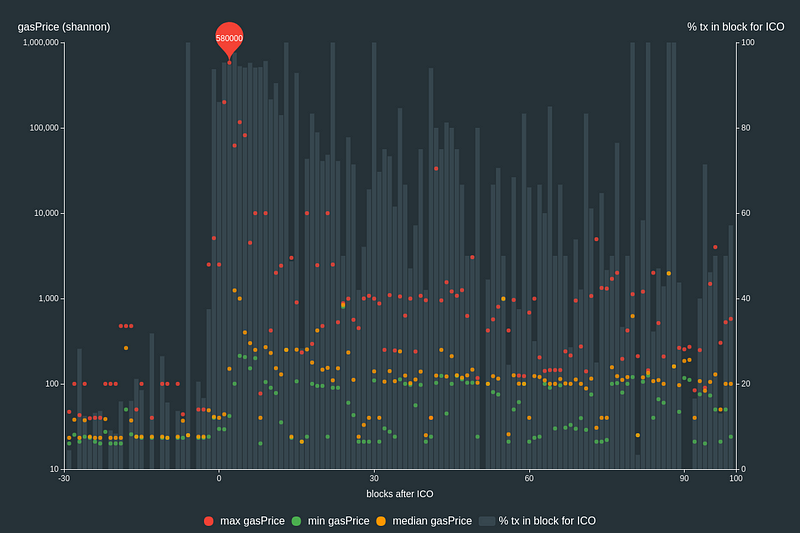

Durant toute l’année 2016 et le début de 2017, les ventes plafonnées furent les plus populaires. Leur principal attrait réside dans le risque élevé de surabonnement, générant ainsi un fort engouement initial. Au départ, ces ventes prenaient plusieurs heures pour s’épuiser. Rapidement, leur rythme s’accéléra. FirstBlood a levé 5,5 millions de dollars en deux minutes, attirant beaucoup d’attention — tandis qu’une attaque par déni de service active frappait la blockchain Ethereum. Mais ce n’est que lors de la vente BAT le mois dernier, grâce à l’intérêt massif suscité par le projet, que la course vers l’équilibre de Nash fut incarnée, avec la levée de 35 millions de dollars en 30 secondes.

</IMG>

</IMG>

La vente s'est achevée non seulement en deux blocs, mais également avec :

- Un montant total de frais de transaction payés de 70,15 ETH (> 15 000 $), dont un seul frais maximal de 6 600 $

- 185 achats réussis contre plus de 10 000 échoués

- La capacité de la blockchain Ethereum saturée pendant trois heures après le début de la vente

Nous voyons donc clairement comment les ventes plafonnées convergent naturellement : les participants rivalisent en augmentant leurs frais de transaction, brûlant potentiellement des millions de dollars au profit des mineurs. Et ce n’est encore rien comparé à la prochaine étape : de grands pools miniers activant leurs lignes dès le départ, achetant tous les jetons avant que quiconque d’autre n’ait pu agir.

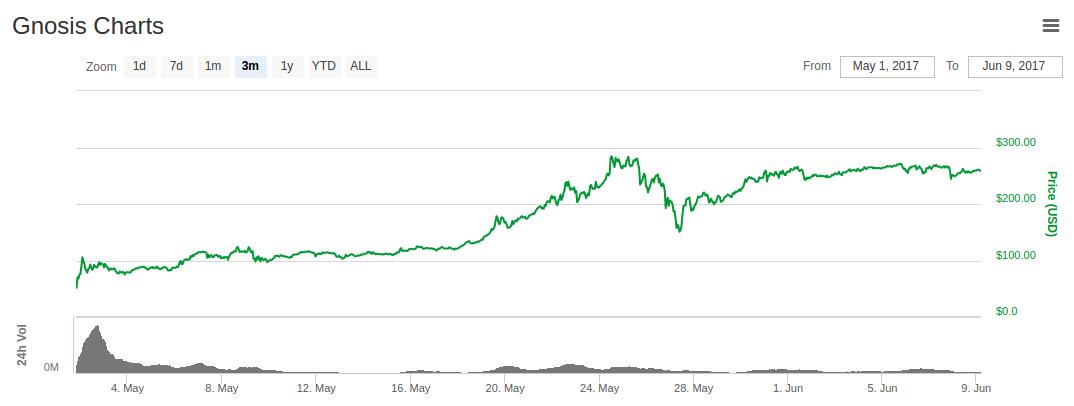

Gnosis

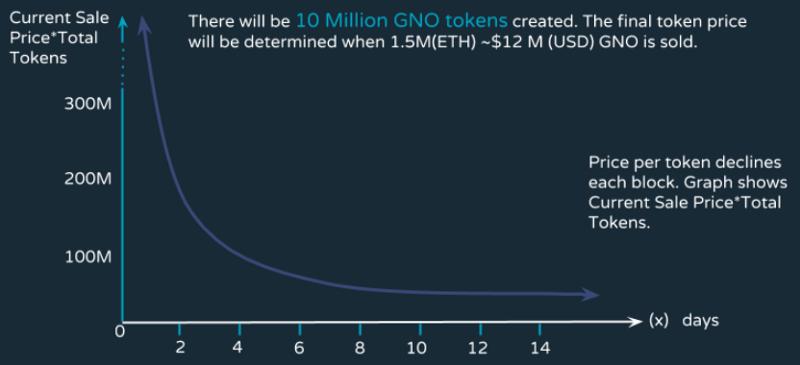

La vente Gnosis tentait d’atténuer ces problèmes via un nouveau mécanisme : l’enchère hollandaise inversée. En termes simplifiés, voici les modalités. Une vente plafonnée à 12,5 millions de dollars. Toutefois, la part réellement distribuée aux acheteurs dépend du moment où la vente s’achève. Si elle se termine le premier jour, environ 5 % des jetons seulement seront alloués aux acheteurs, le reste restant à l’équipe Gnosis ; si elle se termine le deuxième jour, ce sera ~10 %, et ainsi de suite.

L’objectif est de garantir que si vous achetez au temps T, votre valorisation maximale soit au plus de 1/T.

</IMG>

</IMG>

Le but est de concevoir un mécanisme à stratégie optimale simple. D’abord, vous décidez personnellement de la valorisation maximale V que vous êtes prêt à accepter. Ensuite, lorsque la vente commence, vous n’achetez pas immédiatement ; vous attendez que la valorisation descende sous ce seuil, puis envoyez votre transaction.

Deux résultats sont possibles :

- La vente se termine avant que la valorisation ne descende en dessous de V. Vous êtes alors satisfait, car vous avez évité une transaction que vous jugez mauvaise.

- La valorisation descend sous V avant la fin. Vous envoyez alors votre transaction et êtes satisfait d’avoir saisi une opportunité favorable.

Beaucoup prédisaient toutefois que, par « peur de manquer » (FOMO), de nombreux acheteurs iraient « irrationnellement » acheter dès le premier jour, sans même vérifier la valorisation. C’est exactement ce qui s’est produit : la vente s’est conclue en quelques heures, atteignant le plafond de 12,5 millions de dollars, ne distribuant que 5 % de l’ensemble des jetons — impliquant une valorisation implicite dépassant 300 millions de dollars.

Tout cela servirait évidemment de preuve irréfutable que le marché est complètement irrationnel, que les gens investissent massivement sans réfléchir (sous-entendant souvent que tout l’espace devrait être régulé pour empêcher davantage d’excès), s’il n’y avait pas un petit détail gênant : les acheteurs avaient raison.

</IMG>

</IMG>

Même en conditions ETH, malgré la forte hausse du prix de l’ETH, le prix de 1 GNO est passé d’environ 0,6 ETH à environ 0,8 ETH.

Que s’est-il passé ? Quelques semaines avant le début de la vente, face aux critiques publiques selon lesquelles l’équipe pourrait manipuler sévèrement le prix du GNO comme une banque centrale si elle conservait la majeure partie des jetons, l’équipe Gnosis s’est engagée à bloquer 90 % des jetons pendant un an. Du point de vue des traders, les jetons bloqués à long terme n’affectent pas le marché, donc peuvent être considérés comme inexistants à court terme. C’est ce qui initialement avait porté Steem à une valorisation si élevée en juillet dernier, et avait permis à Zcash d’atteindre plus de 1 000 dollars par jeton peu après son lancement.

Un an n’est pas long, et bloquer des jetons pendant un an n’équivaut pas à un blocage permanent. Pourtant, on peut aller plus loin. Même après l’expiration du blocage annuel, on peut arguer que l’équipe Gnosis n’a d’intérêt à libérer les jetons que si cela fait grimper le prix, donc si vous faites confiance à leur jugement, cela signifie qu’ils feront quelque chose aussi bon pour le prix du GNO que de garder les jetons bloqués à jamais. En réalité, la vente GNO ressemblait donc davantage à une vente plafonnée à 12,5 millions de dollars, mais valorisée à 37,5 millions. Les traders participant à cette vente ont parfaitement réagi, laissant perplexes des dizaines de commentateurs internet.

Bien sûr, il existe une étrange bulle autour des actifs cryptographiques, divers actifs obscurs atteignant des capitalisations de 1 à 100 millions de dollars (notamment BitBean à 12 millions, PotCoin à 22 millions, PepeCash à 13 millions, SmileyCoin à 14,7 millions au moment de la rédaction). Mais ici, il existe un exemple où les participants au stade de la vente n’ont rien fait de mal, du moins pour eux-mêmes ; au contraire, depuis 2015 (et peut-être même depuis 2010), les acheteurs ont simplement (justement) anticipé l’existence continue d’une bulle naissante.

En outre, au-delà du comportement spéculatif, une autre critique légitime peut être adressée à la vente Gnosis : malgré leur engagement d’un an sans vente, ils finiront par récupérer tous leurs jetons et auront la capacité, dans une certaine mesure, de manipuler sérieusement le prix du GNO comme une banque centrale, obligeant les traders à composer avec toute l’incertitude monétaire induite.

Problèmes spécifiés

À quoi ressemblerait donc un mécanisme de vente bon ? Une façon d’aborder cela est d’examiner les critiques formulées sur les modèles existants et d’établir une liste des propriétés souhaitées.

Faisons-le. Voici quelques propriétés naturelles :

- Détermination de la valorisation — Si vous participez à une vente, vous devez au moins connaître la limite supérieure de valorisation (c’est-à-dire le pourcentage des jetons que vous obtenez).

- Détermination de la participation — Si vous tentez de participer, vous devriez normalement pouvoir compter sur un succès.

- Montant levé plafonné — Pour éviter d’être perçu comme avide (ou limiter les risques réglementaires), la vente devrait limiter le montant collecté.

- Pas de banque centrale — L’émetteur des jetons ne devrait pas pouvoir contrôler le marché avec une part imprévue et importante des jetons.

- Efficacité — La vente ne devrait pas entraîner d’inefficacités économiques ou de pertes sèches.

Cela semble raisonnable ?

Eh bien, voici la partie moins intéressante.

- (1) et (2) ne peuvent pas être pleinement satisfaits simultanément.

- (3), (4) et (5) ne peuvent pas être satisfaits simultanément sans astuces très intelligentes.

On peut appeler cela respectivement le « premier dilemme des ventes de jetons » et le « second dilemme des ventes de jetons ».

La preuve du premier dilemme est simple : supposez une vente offrant une détermination de valorisation à 100 millions de dollars. Imaginez maintenant qu’un utilisateur tente d’investir 101 millions. Certains échoueront nécessairement. La preuve du second dilemme repose sur un argument simple d’offre et demande. Si (4) est satisfait, vous vendez une part fixe importante des jetons, donc la valorisation est proportionnelle au prix. Si (3) est satisfait, vous imposez un plafond au prix. Mais cela signifie que le prix d’équilibre peut excéder ce plafond, créant une pénurie inévitable qui conduit soit à (i) une file numérique équivalente à quatre heures d’attente devant un restaurant prisé, soit à (ii) une revente numérique équivalente — toutes deux générant d’importantes pertes sèches, contredisant (5).

Le premier dilemme est insurmontable ; une certaine incertitude de valorisation ou de participation est inévitable. Toutefois, quand un choix existe, privilégier l’incertitude de participation plutôt que celle de valorisation semble préférable. Le compromis le plus proche serait une participation garantie partielle assurant une participation complète. Cela peut se faire via des remboursements proportionnels (ex. : si 101 millions sont investis pour une valorisation de 100 millions, chacun reçoit un remboursement de 1 %). On peut aussi voir ce mécanisme comme une vente illimitée où une partie du paiement prend la forme de capital bloqué plutôt que dépensé ; mais de ce point de vue, il est clair que bloquer du capital constitue une perte d’efficacité, donc ce mécanisme ne satisfait pas (5). Si le détenteur d’Ether n’est pas suffisamment bon, cela peut nuire à l’équité en favorisant les parties prenantes riches.

Le second dilemme est difficile à surmonter, et de nombreuses tentatives d’y parvenir échouent facilement ou aggravent la situation. Par exemple, la vente Bancor envisage de limiter les frais de gaz des transactions d’achat à 50 dollars (soit 12 fois le niveau habituel). Or, cela signifie que la meilleure stratégie pour les acheteurs est de créer de nombreux comptes et d’envoyer depuis chacun une transaction déclenchant le contrat, puis tentant d’acheter (indirectement, pour éviter d’acheter accidentellement plus que voulu et réduire les besoins en capital). Plus un acheteur crée de comptes, plus ses chances d’entrer sont élevées. À l’équilibre, cela pourrait surcharger davantage la blockchain Ethereum que la vente BAT, où au moins 6 600 dollars de frais étaient payés pour une seule transaction au lieu d’une attaque par déni de service généralisée. De plus, toute compétition par spam transactionnel nuit gravement à l’équité, car le coût de participation est constant tandis que la récompense est proportionnelle à la richesse, avantageant ainsi disproportionnellement les parties prenantes riches.

Vers l’avant

Trois idées plus ingénieuses peuvent être explorées. Premièrement, effectuer une enchère hollandaise inversée comme Gnosis, mais avec une modification : au lieu de conserver les jetons non vendus, les utiliser pour un bien public. Exemples simples : (i) distribution gratuite (airdrop) à tous les détenteurs d’ETH, (ii) don à la Fondation Ethereum, (iii) don à Parity, Brainbot, Smartpool ou autres individus développant l’infrastructure de l’écosystème Ethereum, ou (iv) une combinaison des trois, peut-être proportionnelle aux votes des acheteurs de jetons.

Deuxièmement, conserver les jetons non vendus, mais résoudre le problème de la « banque centrale » via un engagement automatisé et entièrement programmé. Le raisonnement est similaire à celui expliquant pourquoi de nombreux économistes s’intéressent aux politiques monétaires basées sur des règles : même si une entité centralisée contrôle de vastes ressources, elle peut réduire considérablement l’incertitude politique en s’engageant crédiblement à les appliquer selon des règles programmées. Par exemple, les jetons non vendus pourraient être attribués à un teneur de marché chargé de stabiliser le prix du jeton.

Troisièmement, organiser une vente plafonnée avec limitation du montant pouvant être acheté par personne. Pour le faire efficacement, un processus KYC est nécessaire, mais l’avantage est qu’un organisme KYC pourrait le faire une fois, valider une adresse comme représentant un individu unique, puis blanchir cette adresse pour une utilisation répétée dans chaque vente de jetons, ainsi que dans d’autres applications bénéficiant de résistance Sybil par personne, comme le vote quadratique d'Akasha. Il subsiste toutefois des pertes sèches (c’est-à-dire des inefficacités), car cela incite des participants sans intérêt personnel à entrer dans la vente, sachant qu’ils pourront rapidement revendre leurs jetons pour réaliser un profit. Mais cela n’est peut-être pas si grave : cela crée une revenu universel de base cryptographique, et si des hypothèses de l’économie comportementale comme l’effet de dotation sont vraies, cela permettrait aussi d’assurer une large distribution de propriété.

Une vente en un seul tour est-elle bonne ?

Revenons au sujet de l’« avidité ». Je pense que peu de gens s’opposent en principe à l’idée qu’une équipe de développement puisse lever 500 millions de dollars pour créer un excellent projet valorisé à 500 millions. Ce qui heurte, c’est (i) qu’une équipe toute nouvelle et non éprouvée obtienne 50 millions de dollars, et surtout (ii) le décalage temporel entre la rémunération des développeurs et l’intérêt des acheteurs de jetons. Dans une vente en un tour, les développeurs n’ont qu’une seule chance de lever des fonds, au tout début du projet. Aucun mécanisme de rétroaction ne permet à l’équipe de prouver sa valeur avec un petit financement initial, puis d’obtenir progressivement davantage de capitaux en démontrant sa fiabilité. Peu d’informations filtrent pour distinguer les bonnes des mauvaises équipes, et une fois la vente terminée, les développeurs ont relativement peu d’incitations à continuer, comparé aux entreprises traditionnelles. L’« avidité » ne vient pas du fait de lever beaucoup d’argent, mais de le faire sans avoir prouvé sa capacité à le dépenser judicieusement.

Comment résoudre ce cœur du problème ? Je dirais que la réponse est simple : commencer à explorer des mécanismes autres que les ventes en un seul tour.

Voici quelques exemples inspirants :

- Angelshares — Ce projet a organisé une vente en 2014, vendant quotidiennement une proportion fixe de tous les AGS sur plusieurs mois. Chaque jour, les contributeurs pouvaient investir un montant illimité, et les AGS du jour étaient répartis entre tous les contributeurs. C’était comme avoir cent ventes « sans plafond » étalées sur presque toute une année ; je dirais que la durée pourrait être encore prolongée.

- Mysterium a organisé une grande exposition six mois avant une campagne de micro-ventes accrocheuse.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News

Ajouter aux favorisPartager sur les réseaux sociaux