Analyse du rapport de Chainalysis : comment les investisseurs particuliers, les experts et les institutions créent de la valeur pour les exchanges ?

TechFlow SélectionTechFlow Sélection

Analyse du rapport de Chainalysis : comment les investisseurs particuliers, les experts et les institutions créent de la valeur pour les exchanges ?

Ce rapport propose une analyse approfondie des données et des observations uniques, révélant les modèles de comportement de tous les utilisateurs liés aux exchanges, ainsi que la manière dont ils influencent l'évolution de l'ensemble du marché cryptographique.

Introduction :

Le marché des cryptomonnaies devient de plus en plus complexe.

Les particuliers, les grands détenteurs (« baleines »), les institutions et les plateformes d'échange... Chaque acteur présente des comportements différents, et identifier ou comprendre ces comportements est aujourd'hui plus crucial que jamais.

Ce rapport de Chainalysis fournit une analyse approfondie des données et des observations uniques, révélant les schémas de comportement de tous les utilisateurs liés aux échanges, et montrant comment ils influencent l’évolution du marché des cryptomonnaies.

Il examine plusieurs dimensions telles que le type de portefeuille, son niveau d’activité, la valeur totale entrante et sortante des plateformes d’échange, ainsi que le taux de désabonnement des utilisateurs. À travers le cas emblématique de FTX, il décompose précisément les différents groupes d’utilisateurs ayant transféré des fonds vers FTX et analyse leurs comportements.

Ces données permettent de mieux comprendre la contribution des différents types d'utilisateurs à la valeur des plateformes, leur niveau d'activité et leur taux de désabonnement. Si vous êtes un opérateur institutionnel ou une bourse, ce rapport vous aidera à mieux connaître vos utilisateurs et à optimiser votre stratégie. Si vous êtes un investisseur en cryptomonnaies, il vous permettra de mieux appréhender la dynamique du marché et de prendre des décisions d'investissement plus éclairées.

Synthèse des données clés :

-

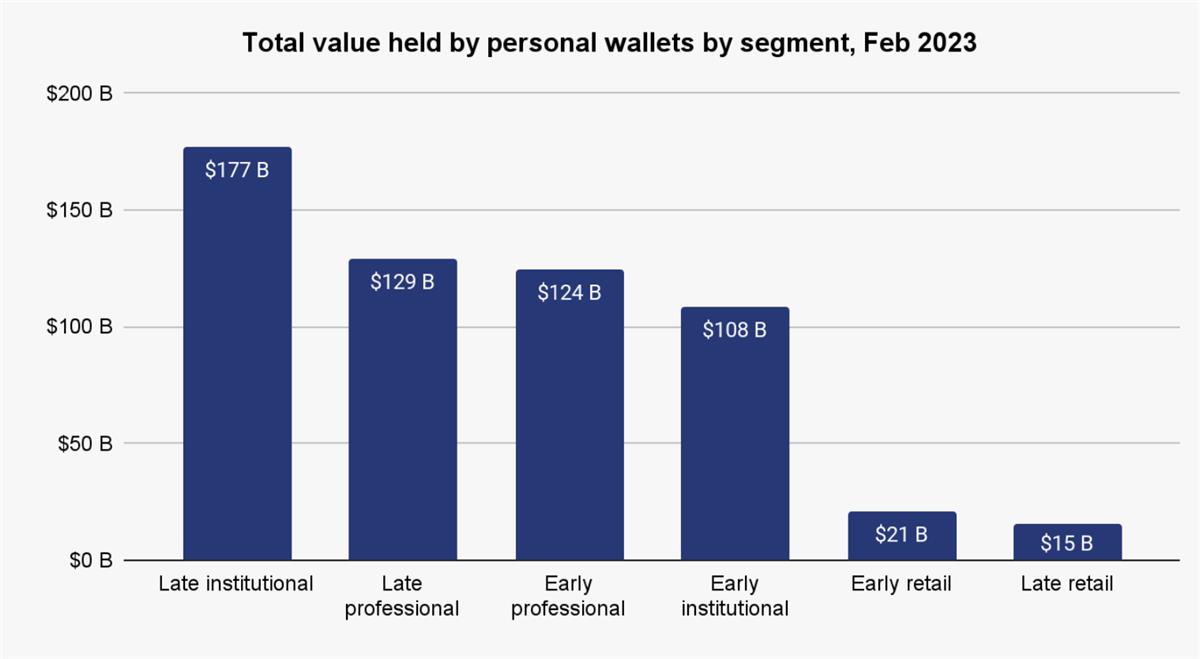

Segmentation des utilisateurs : En fonction de l'âge du portefeuille et du montant détenu, les utilisateurs sont divisés en six catégories : particuliers précoces, professionnels précoces, institutions précoces, particuliers tardifs, professionnels tardifs et institutions tardives. Bien que les comptes des particuliers (non institutionnels) se chiffrent en centaines de millions, leur capital total combiné reste inférieur à celui des institutions.

-

Apports sur les CEX : Les portefeuilles d'institutions tardives représentent la plus grande part de la valeur envoyée aux exchanges centralisés (CEX), soit 23,6 %. Viennent ensuite les portefeuilles professionnels tardifs et particuliers précoces avec respectivement 18,8 % et 19,0 %.

-

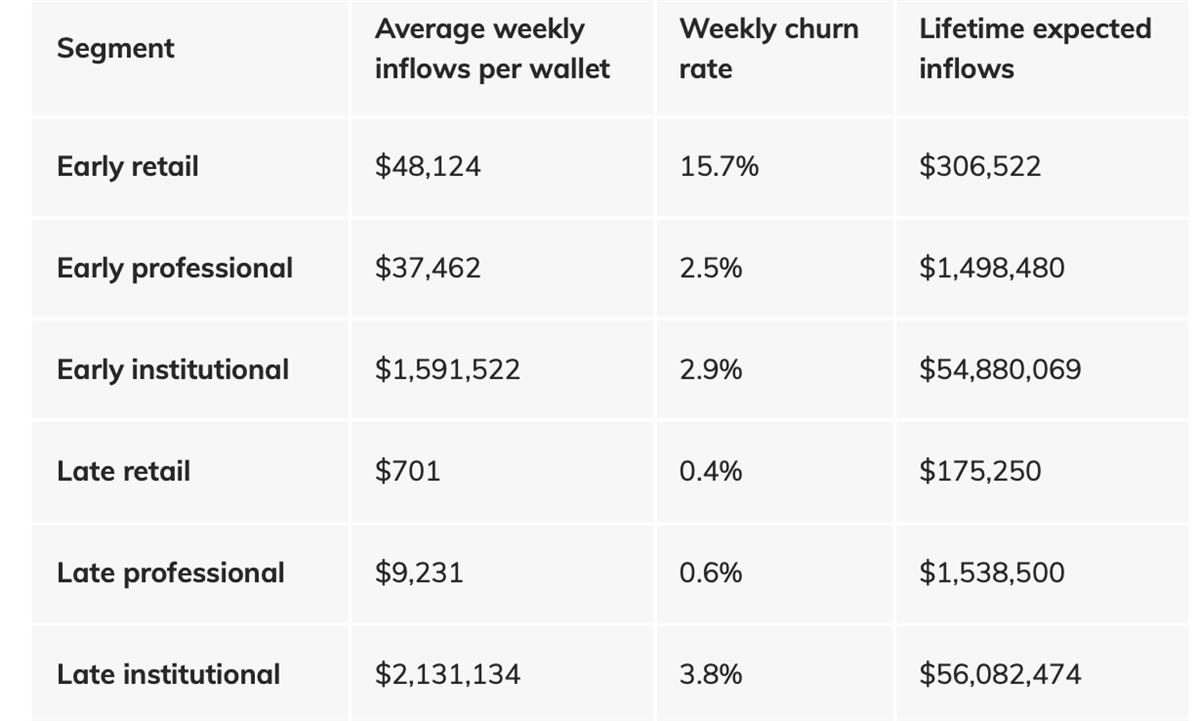

Flux financiers sur FTX : La majorité des utilisateurs de FTX étaient des particuliers, dont l'apport hebdomadaire moyen était seulement de 700 dollars. En revanche, bien que peu nombreux, les utilisateurs institutionnels injectaient en moyenne 2 millions de dollars par semaine.

-

Taux de désabonnement : Les portefeuilles professionnels tardifs et particuliers tardifs ont un faible taux de désabonnement, inférieur à 1 %. À l’inverse, celui des particuliers atteint 15 %.

Situation générale du marché

En 2023, le marché des cryptomonnaies s'est redynamisé, avec une hausse du prix du bitcoin supérieure à 50 %. Toutefois, les plateformes d'échange font face à des difficultés : le nombre d’échanges centralisés (CEX) actifs est passé de 750 au début de 2022 à 640. Face à la concurrence croissante des échanges décentralisés (DEX), le volume des transactions sur les CEX continue de diminuer.

Malgré cela, le nombre d'utilisateurs de cryptomonnaies continue d'augmenter. En observant le nombre de portefeuilles individuels (dits « auto-gérés ») actifs ou détenant un solde sur toutes les blockchains prises en charge par Chainalysis au cours des cinq dernières années, la tendance à la croissance est nette.

Note TechFlow : Le graphique ci-dessous montre que le nombre de portefeuilles actifs est passé d’environ 50 millions en 2018 à plus de 300 millions aujourd’hui. Toutefois, le rapport original ne précise pas la méthode de calcul de ces adresses, notamment si les doublons ont été éliminés.

En comparaison, alors que les CEX accusent le coup, le nombre croissant d’adresses actives signifie qu’ils doivent impérativement segmenter leurs utilisateurs et se concentrer sur l’acquisition et la fidélisation de ceux qui apporteront le plus de valeur à leur activité.

Segmentation des utilisateurs

Sur la base de l’ensemble des portefeuilles disponibles, le rapport classe les utilisateurs en six catégories selon l’âge du portefeuille et le montant détenu : particuliers précoces, professionnels précoces, institutions précoces, particuliers tardifs, professionnels tardifs et institutions tardives.

Note TechFlow : Les « particuliers » correspondent aux petits investisseurs (ou « retail »). Les utilisateurs « professionnels » peuvent être assimilés aux grandes baleines.

À partir de cette segmentation, voici la répartition des actifs sur les réseaux Bitcoin et Ethereum pour ces six catégories de portefeuilles :

On observe un résultat attendu : bien que les particuliers possèdent davantage d’adresses, leur capital cumulé reste inférieur à celui des institutions.

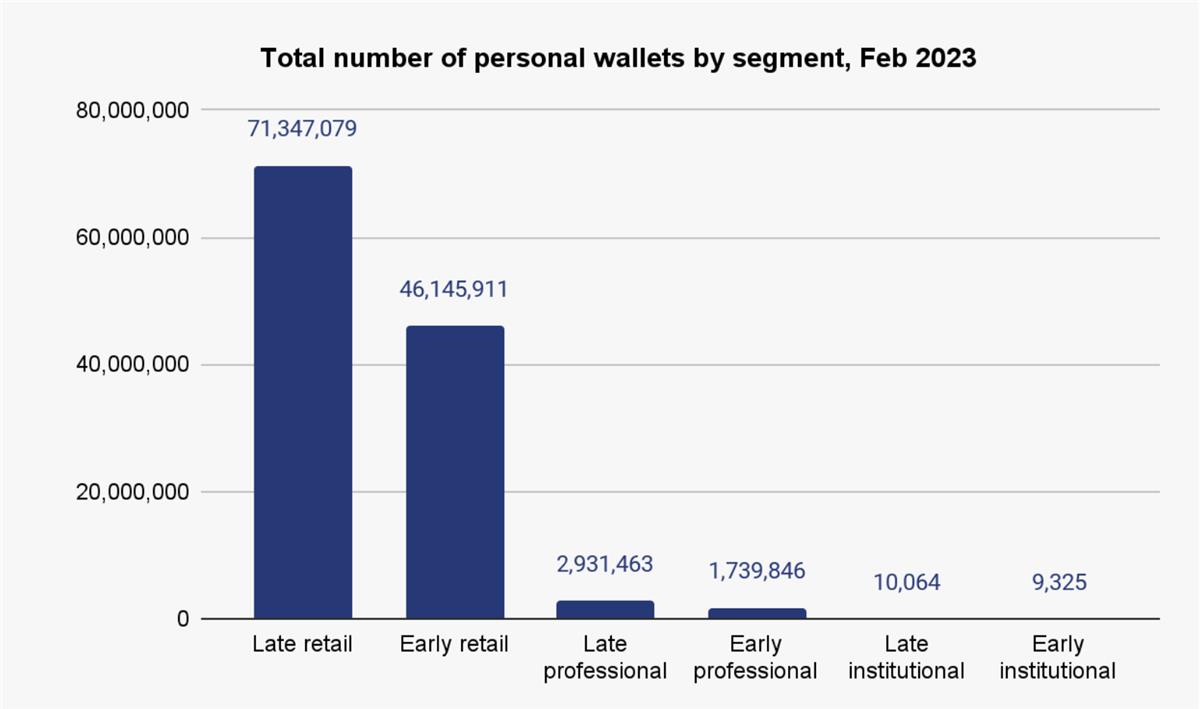

Par ailleurs, la majorité des portefeuilles actifs chaque semaine sont des particuliers tardifs. Ces utilisateurs ont créé leur portefeuille récemment et détiennent un faible solde. Le nombre de portefeuilles professionnels tardifs actifs dépasse également celui des particuliers précoces, indiquant qu’un nombre croissant d’investissements importants sont entrés sur le marché des cryptomonnaies ces dernières années.

Flux financiers des utilisateurs vers les CEX

Globalement, les groupes relativement nouveaux d’institutions tardives et de gros portefeuilles professionnels tardifs détiennent la majeure partie des bitcoins et ethers actuellement présents dans les portefeuilles individuels. Mais pour cette étude, la question cruciale est : comment interagissent-ils avec les plateformes d’échange ?

Les CEX tirent généralement leurs revenus des frais de transaction. Bien que nous n’ayons pas accès aux carnets d’ordres pour calculer précisément les frais générés par chaque groupe, nous disposons des données en chaîne.

Nous pouvons toutefois supposer que la valeur totale transférée en chaîne vers les plateformes d’échange par chaque groupe reflète approximativement les frais qu’il génère. En effet, les cryptomonnaies sont généralement envoyées depuis un portefeuille personnel vers une plateforme pour être échangées, non pas conservées — cette hypothèse semble donc raisonnable.

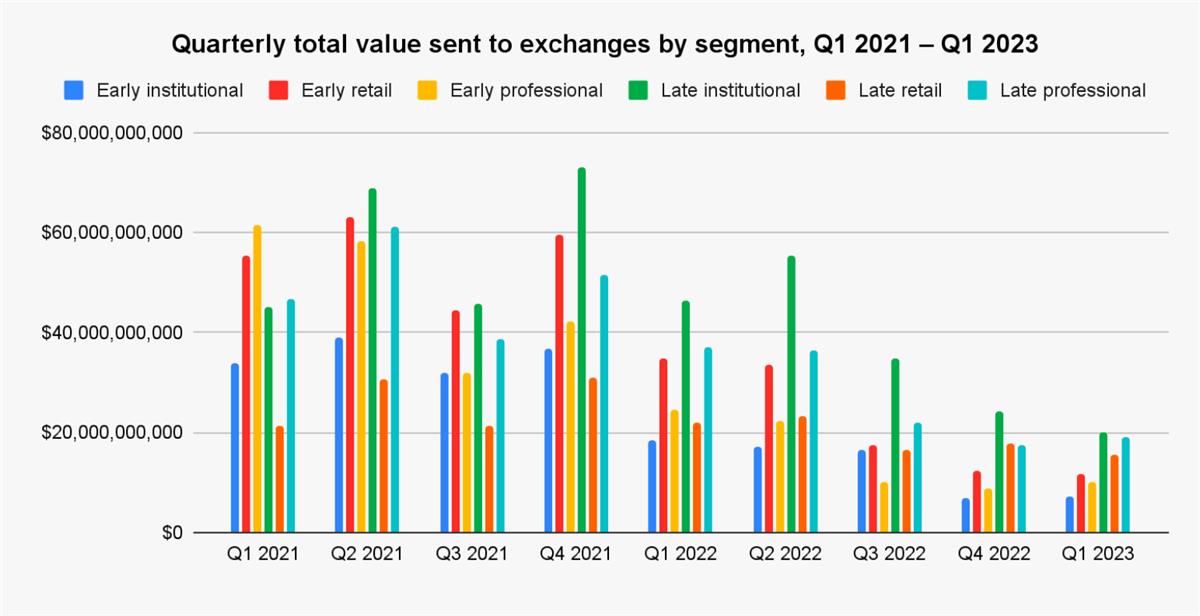

Selon cette logique, depuis le début de 2021, les portefeuilles d’institutions tardives ont envoyé la plus grande part de la valeur totale vers les CEX, soit 23,6 %. Viennent ensuite les portefeuilles professionnels tardifs et particuliers précoces, avec respectivement 18,8 % et 19,0 %.

Dans l’ensemble, la valeur envoyée par chaque groupe vers les plateformes est relativement stable trimestre après trimestre, sauf pour les particuliers tardifs et les institutions précoces, qui n’ont envoyé que 11,4 % et 11,9 % respectivement durant cette période.

Les raisons de ce retard varient : les particuliers tardifs disposent du moins de capital par rapport aux autres groupes, tandis que les institutions précoces représentent la plus faible proportion parmi les portefeuilles actifs.

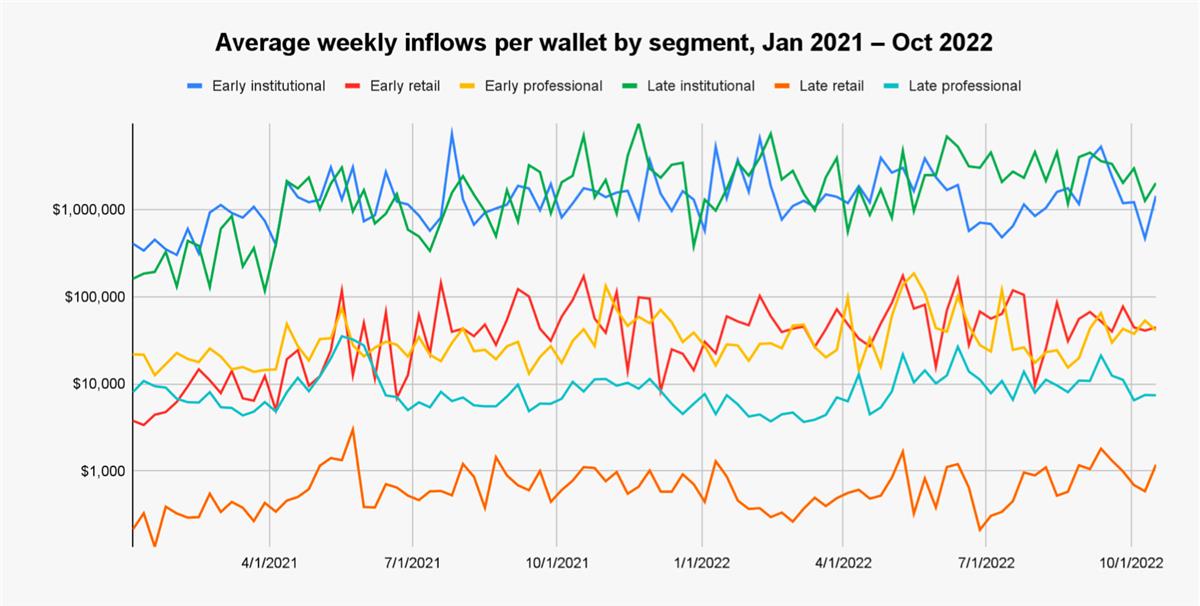

Étude de cas : flux d’utilisateurs sur FTX

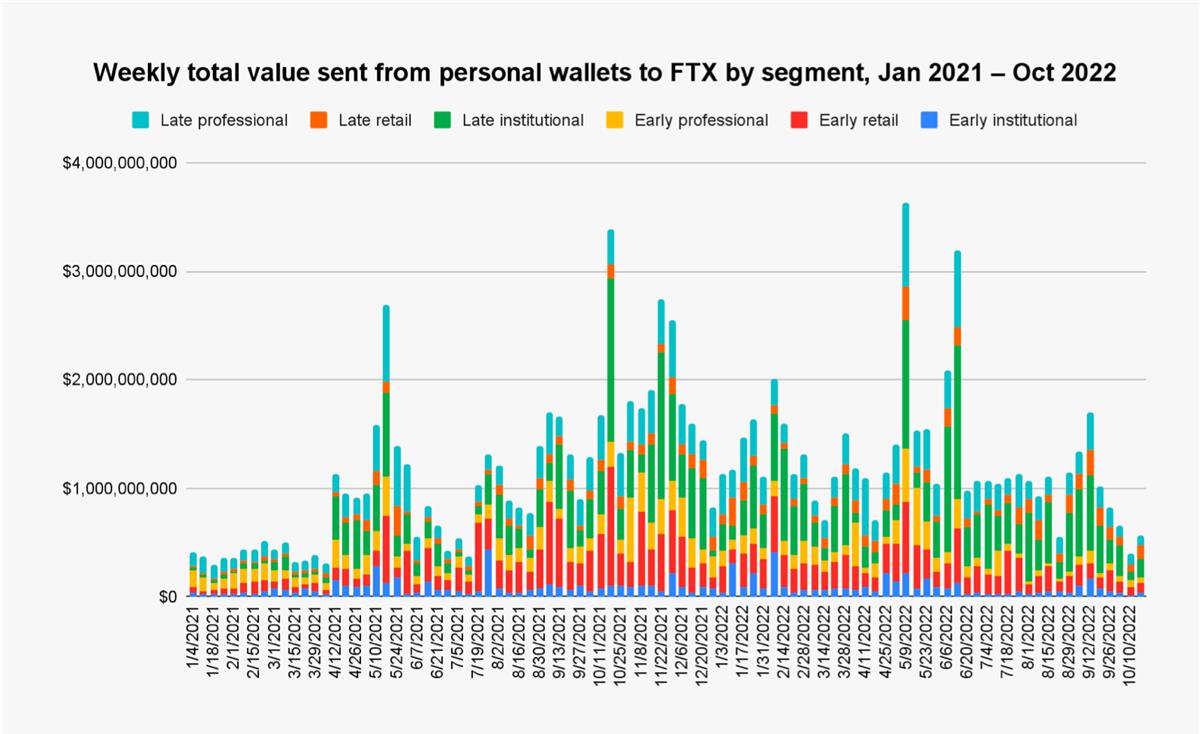

Prenons l’exemple de FTX. Bien qu’elle se soit effondrée en novembre 2022, elle était auparavant l’une des plateformes d’échange les plus populaires. Curieusement, la base d'utilisateurs de FTX ne correspondait pas entièrement au profil général observé.

En termes absolus, les particuliers tardifs constituaient la grande majorité des utilisateurs de FTX, et les professionnels tardifs formaient presque systématiquement le deuxième groupe le plus important chaque semaine.

Cela suggère clairement que les fonds envoyés vers FTX provenaient principalement de petits investisseurs.

Cependant, les deux groupes les plus riches mais les plus petits — les institutions tardives et les institutions précoces — représentaient la plus faible part de la base utilisateur de FTX. Pourtant, si l’on évalue ces groupes selon le volume de fonds transférés, la situation est différente :

-

Les portefeuilles d’institutions tardives dominaient largement les flux entrants sur FTX ;

-

Bien qu’ils ne représentaient que 0,1 % des utilisateurs hebdomadaires en moyenne, ils ont contribué à 30,0 % du volume total des transferts pendant la période analysée ;

-

Les portefeuilles professionnels tardifs arrivaient en deuxième position avec 21,4 % de la valeur reçue par FTX — un ratio cohérent avec leur part de 17,6 % dans la base totale d’utilisateurs ;

-

Les particuliers tardifs, bien qu’ils représentaient 75,8 % des utilisateurs hebdomadaires, n’ont contribué qu’à 7,6 % du volume total des transferts.

Toutefois, au début de la période — entre janvier et mi-avril 2021 — les institutions tardives avaient souvent la plus faible part des transferts. Ce n’est qu’à l’automne 2021 qu’elles sont devenues le principal groupe d’utilisateurs. Ce phénomène peut s’expliquer par l’arrivée accrue d’investisseurs institutionnels durant la hausse des prix de 2021, mais cela pourrait aussi refléter les efforts spécifiques de l’équipe de FTX pour attirer ces utilisateurs à forte valeur ajoutée.

En classant la contribution de ces six types d’utilisateurs à la valeur des plateformes, on constate clairement que les institutions forment le premier échelon, avec un volume d’apports nettement supérieur à celui des particuliers.

Ces données montrent que bien que les institutions tardives et les professionnels tardifs soient peu nombreux, ils apportent une valeur très importante aux plateformes d’échange.

Le taux de désabonnement est également un indicateur clé pour évaluer la valeur d’un utilisateur. Nous avons constaté que les particuliers précoces ont un taux de désabonnement beaucoup plus élevé que les autres catégories, atteignant 15,7 % par semaine, tandis que les professionnels tardifs et particuliers tardifs ont les taux les plus bas, respectivement 0,6 % et 0,4 %.

En outre, si l’on considère la valeur totale transférée par un portefeuille durant toute sa durée de vie vers les plateformes, on obtient une meilleure estimation de la valeur espérée qu’une plateforme peut tirer d’un utilisateur.

Dans ce rapport, valeur espérée = apport hebdomadaire moyen / taux de désabonnement hebdomadaire.

D’après ce calcul, les institutions présentent une valeur espérée bien plus élevée pour les plateformes (faible désabonnement, flux régulier).

Conclusion

Ces analyses sont extrêmement précieuses pour orienter les stratégies d’acquisition, de fidélisation et de développement produit des plateformes d’échange.

Par exemple, FTX souhaitait attirer de nouveaux utilisateurs en distribuant des récompenses via airdrop à des portefeuilles actifs sur d'autres plateformes. En segmentant ces portefeuilles cibles, FTX aurait pu offrir des incitations différenciées selon la valeur espérée de chaque segment, basée sur leur flux de vie anticipé.

De même, si FTX voulait améliorer le taux de rétention de ses utilisateurs ordinaires, il serait pertinent de se concentrer sur les particuliers précoces : même une légère amélioration de leur taux de désabonnement élevé pourrait générer un rendement disproportionné, étant donné leur fort apport hebdomadaire moyen. Quelle que soit la situation, la capacité à attribuer une valeur à chaque portefeuille permettrait à FTX de commercialiser ses services de manière bien plus efficace auprès de ses utilisateurs et prospects.

Enfin, nous pensons que ce rapport révèle également, dans une certaine mesure, la structure de l’écosystème des échanges en cryptomonnaies. Les petits investisseurs, nombreux, effectuent peu de transactions et désertent rapidement ; les gros acteurs, en revanche, ont un comportement inverse. Pour un individu, mieux comprendre les caractéristiques et comportements de ses contreparties lui permettra de naviguer avec plus de sérénité dans l’univers risqué des cryptomonnaies.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News