Huobi Research : La tokenisation RWA sera-t-elle le prochain secret de richesse dans la cryptosphère ?

TechFlow SélectionTechFlow Sélection

Huobi Research : La tokenisation RWA sera-t-elle le prochain secret de richesse dans la cryptosphère ?

Ce rapport d'analyse examine en détail 19 projets représentatifs de RWA selon plusieurs dimensions : mécanisme de tokenisation des RWA, situation actuelle des protocoles, fonctionnalités et performance des jetons, avantages et risques des protocoles.

TechFlow a publié un rapport de recherche intitulé « RWA : Le prochain code secret de la richesse cryptée », présentant de manière exhaustive l'évolution du secteur RWA. Ce rapport analyse en détail 19 projets emblématiques RWA selon plusieurs dimensions : mécanismes de tokenisation, état des protocoles, fonctions et performances des jetons, avantages et risques des protocoles. À travers l’analyse et la synthèse de ces projets, nous pouvons avoir un aperçu global du développement actuel des projets RWA, identifier les problèmes existants ainsi que leur potentiel futur.

Introduction

La blockchain apporte confiance, liquidité, transparence, sécurité, efficacité et innovation. Pourtant, lors du marché baissier actuel, l'industrie crypto peine à trouver de nouveaux moteurs de croissance, et un nouveau récit est impérativement nécessaire. La tokenisation des RWA (actifs du monde réel) peut servir de pont entre la finance traditionnelle et la finance cryptée, ouvrant un marché d'actifs s'élevant à des dizaines de milliers de milliards de dollars. Pour l'industrie crypto, cela pourrait être une source de survie dépassant les cycles haussiers et baissiers. Depuis l'apparition de la blockchain, la tokenisation des RWA a toujours été tentée, mais elle a rencontré de nombreux obstacles liés à la technologie, à la réglementation et au marché. Aujourd'hui, le sujet RWA refait surface, attirant de nombreuses institutions qui commencent à s'y positionner. Les projets RWA affichent désormais une grande diversité, dominés par DeFi, avec des rendements élevés mais aussi des risques importants. Ils entrent progressivement dans le champ de vision du grand public, bien qu'ils souffrent encore globalement de faible liquidité, d'un stade précoce de développement et d’un manque de découverte des prix. L'explosion du secteur RWA dans les prochaines années dépendra de l'évolution des infrastructures et de la maturité du cadre réglementaire. Ce rapport souligne également que la standardisation et la conformité des jetons constituent une étape incontournable pour le développement du secteur RWA. Malgré les multiples défis auxquels il fait face, le secteur continue d'avancer. Nous assistons déjà à l’émergence de nombreux projets innovants, notamment autour des obligations et actions américaines, du financement des PME et des actifs physiques. Ces projets présentent principalement trois caractéristiques :

1. Collaboration avec des institutions financières traditionnelles ;

2. Maximisation du rendement du projet et des jetons ;

3. Intégration d’un plus grand nombre de tiers légaux.

Ces caractéristiques peuvent partiellement résoudre certains problèmes liés à la tokenisation des RWA, tels que la réglementation, la centralisation, l'identité on-chain/off-chain, l'évaluation des actifs, etc. Nous espérons que davantage de projets enrichiront ce secteur à l'avenir.

1. Un récit en gestation

Après plus d'un an de marché baissier, la capitalisation totale du marché crypto a fortement diminué, les capitaux continuent de fuir, l'activité sur chaîne est morose, et les rendements DeFi ont perdu de leur attrait. La concurrence interne est féroce. Actuellement, il est difficile d'imaginer ce qui relancera le prochain marché haussier. Il existe encore un écart considérable entre les marchés crypto et financier traditionnel. Cependant, à partir des scandales survenus durant ce marché baissier, d’immenses opportunités commerciales peuvent être anticipées.

On peut dire que la principale cause de la faillite de certaines grandes institutions en 2022 a été leur recours aux altcoins pour lever des fonds et contracter des prêts. Lorsque ces altcoins ont chuté brutalement, cela a aggravé les liquidations de prêts, entraînant un cercle vicieux mortel. On observe ainsi que ce sont les institutions et le crédit qui ont alimenté le marché haussier de 2021, mais aussi provoqué le marché baissier de 2022. En réalité, le crédit a permis de dynamiser des activités économiques s'élevant à plusieurs milliers de milliards de dollars et une grande partie du développement économique mondial. Son potentiel est immense. Actuellement, sur le marché DeFi, de plus en plus de protocoles pénètrent des marchés traditionnels comme le financement par actions ou dettes. Bien que cela comporte certains risques, c’est la seule façon d’introduire plus de 800 000 milliards de dollars du marché financier traditionnel sur la blockchain. Pour combler cet énorme fossé entre les marchés crypto et traditionnel, nous devons procéder à la tokenisation des actifs du monde réel.

Au premier semestre de cette année, les industries traditionnelle et crypto ont commencé à porter attention au segment RWA.

Goldman Sachs a d’abord annoncé le lancement officiel de sa plateforme d’actifs numériques GS DAP, ayant déjà aidé la Banque européenne d’investissement (BEI) à émettre 100 millions d’euros d’obligations numériques à deux ans. Peu après, Hamilton Lane, société de capital-investissement gérant plus de 100 milliards de dollars, a tokenisé une partie de son fonds phare de 2,1 milliard de dollars sur le réseau Polygon afin de le vendre à des investisseurs. Quant au géant de l’ingénierie Siemens, il a émis pour la première fois un emprunt numérique de 60 millions d’euros via la blockchain. Par ailleurs, certaines institutions gouvernementales ont également commencé à expérimenter les RWA, notamment l'Autorité monétaire de Singapour (MAS), qui collabore avec JPMorgan Chase et DBS Bank.

En avril, Binance a annoncé devenir opérateur de nœud sur la blockchain de niveau 1 Polymesh. Parallèlement, des protocoles DeFi tels que MakerDAO, Aave et Maple Finance se sont activement positionnés sur le segment RWA, et davantage de sociétés d'investissement crypto cherchent des projets RWA. Actuellement, plus de 50 projets RWA existent, principalement concentrés sur les actifs financiers tels que les revenus fixes et la TradFi, avec quelques-uns dans l’immobilier et les crédits carbone. Récemment, les jetons conceptuels RWA ont tous connu une hausse, certains dépassant même 10x. Cette accélération au premier semestre 2023 présage-t-elle que les RWA dirigeront le prochain récit crypto dans les années à venir ?

2. Histoire des RWA

Le concept de RWA n’est pas nouveau dans l’industrie blockchain. Le tout premier projet RWA était Bytom, axé sur le « montage d’actifs sur chaîne ». À ce jour, les RWA les plus réussis sont les dollars numériques USDT et USDC, soit la mise en miroir du dollar américain sur la blockchain sous forme de jetons. Les stablecoins ont profondément influencé toute l'industrie crypto et sont devenus une pierre angulaire essentielle.

RWA signifie la tokenisation de la valeur des actifs du monde réel (real world assets). Il s'agit du processus consistant à convertir la valeur de propriété (et droits associés) d’un actif tangible ou immatériel en jeton numérique. Cela permet une propriété numérique, un transfert et un stockage sans intermédiaire centralisé, avec une valorisation et des transactions sur la blockchain. Les RWA peuvent être des actifs tangibles ou immatériels.

Actifs tangibles incluent : immobilier, œuvres d'art, métaux précieux, véhicules, clubs sportifs, chevaux de course, etc.

Actifs immatériels incluent : actions et obligations, propriété intellectuelle, fonds d'investissement, actifs synthétiques, contrats de partage de revenus, espèces, créances clients, etc.

2.1 État actuel du secteur RWA

Les projets RWA sont variés, majoritairement centrés sur DeFi, et se divisent principalement en trois catégories : 1. Projets à revenu fixe basés sur des actifs hors chaîne tels que les obligations et actions américaines, l’immobilier ou les œuvres d’art ; 2. Projets de crédit public basés sur des émissions ou transactions sur marché ouvert ; 3. Projets de marché d’échange basés sur des actifs virtuels comme les crédits carbone. En outre, on trouve aussi des projets d’infrastructures spécialisées comme des blockchains verticales.

Les projets à revenu fixe, basés sur les marchés obligataires et boursiers américains, offrent des prêts aux particuliers et institutions. Leur différence unique avec d'autres projets DeFi similaires réside dans le fait que les garanties peuvent être des actifs du monde réel.

Les projets de crédit public permettent de suivre les obligations américaines ou autres obligations pour créer des fonds d’investissement accessibles aux utilisateurs crypto.

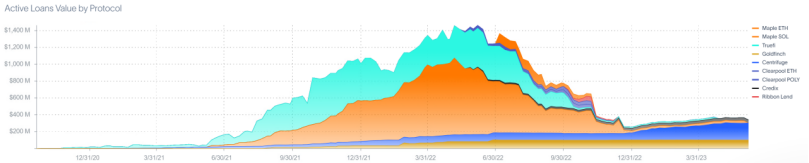

Du côté des données, selon RWA.xyz, huit protocoles de prêt RWA — Centrifuge, Maple, GoldFinch, Credix, Clearpool, TrueFi et Homecoin — ont accordé un total de 4,38 milliards de dollars de prêts, avec un taux d'intérêt moyen (APR) accessible aux utilisateurs atteignant 10,52 %. Ces protocoles desservent principalement des pays à développement moyen ou inférieur. Les rendements offerts par ces protocoles de crédit excèdent ceux de la plupart des prêts DeFi, bien que Maple Finance ait subi un défaut de paiement de 69,3 millions de dollars lors des faillites institutionnelles de 2022.

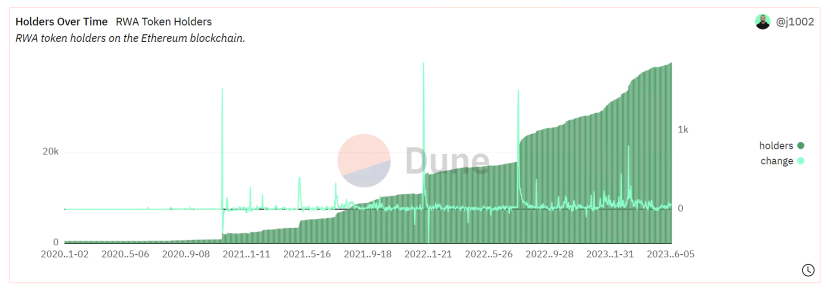

Selon le tableau de bord d’analyse Dune, sur Ethereum, le nombre d’adresses détentrices des jetons $wCFG, $MPL, $GFI, $FACTR, $ONDO, $RIO, $TRADE, $TRU et $BST augmente continuellement, atteignant actuellement 3,9k.

2.2 Avantages de la tokenisation d’actifs

Idéalement, tout actif ayant de la valeur pourrait être tokenisé. Les avantages de la tokenisation reposent sur la décentralisation et les technologies blockchain, permettant de créer des applications écologiques qui pallient les insuffisances de la finance traditionnelle. Plus précisément :

(1) Accès à un marché potentiellement énorme, attirant investisseurs et particuliers

À mesure que les principales institutions financières cherchent à tirer parti de l'efficacité et des opportunités économiques offertes par la blockchain, la tokenisation des actifs réels attire leur attention, et certains produits tokenisés ont déjà été développés. Les projets RWA stimuleront également les rendements d’investissement dans DeFi.

Grâce à la tokenisation des actifs réels, les entreprises peuvent accéder au système DeFi à moindre coût, bénéficier d’un seuil d’entrée plus bas et de nouveaux modes de financement, en particulier pour les marchés émergents. En retour, l’écosystème DeFi acquiert de nouveaux rendements, accède à des marchés hors chaîne diversifiés et élargit sa clientèle issue de la finance traditionnelle.

(2) Amélioration de l’efficacité des flux financiers, renforçant un effet positif de boucle

Les marchés financiers traditionnels sont intensifs en main-d’œuvre. La technologie blockchain permet un règlement instantané, un trading 24h/24, réduisant ainsi les coûts opérationnels et l’accès au marché. De plus, la tokenisation transforme les actifs peu liquides en petits lots fractionnés, sans nécessiter de formalités administratives lourdes, ni de dépenses importantes en temps ou argent. Cela crée un marché plus équitable et favorise de nouveaux modèles commerciaux et sociaux, tels que la propriété partagée d’un bien ou de droits.

Dans le domaine des titres, la tokenisation peut constituer un outil utile de titrisation, ou permettre de refinancer des actifs peu liquides en instruments plus liquides.

L’intégration d’actifs réels sur la blockchain et dans l’écosystème DeFi apporte des opportunités de garantie ou d’investissement uniques, une meilleure efficacité du marché et une liquidité inaccessible sur les marchés traditionnels. L’amélioration de l’efficacité financière stimulera davantage le développement du secteur RWA, créant un effet de boucle vertueuse.

(3) Abaissement du seuil d’entrée pour les particuliers, augmentation de la liquidité des actifs physiques

La tokenisation supprime les obstacles entravant la division des actifs réels, permettant aux petits investisseurs d’accéder à des classes d’actifs auparavant réservées aux personnes fortunées ou aux institutions, surtout dans le domaine physique. Les particuliers peuvent ainsi investir dans des produits internationaux ou ensemble dans un bien immobilier ou une œuvre d’art, chose très coûteuse dans la finance traditionnelle. Ces actifs peuvent être peu liquides localement, mais deviennent accessibles à l’échelle mondiale une fois sur chaîne. Les émetteurs peuvent toucher un public plus large et créer de nouvelles classes d’actifs. Les investisseurs particuliers accèdent à des marchés autrefois inaccessibles et prennent des décisions éclairées grâce à des données transparentes.

(4) Grâce aux avantages technologiques de la blockchain, les transactions RWA sont plus efficaces et sécurisées

La blockchain assure la transparence des paiements et flux de données, l’immutabilité et la traçabilité des transactions, une efficacité accrue, des coûts opérationnels réduits, une gestion des risques plus robuste, une propriété claire, davantage de compositabilité et un environnement de marché plus équitable. À l’avenir, avec le développement continu de la blockchain, des blockchains publiques ou solutions de couche 2 plus performantes apparaîtront, des mécanismes d’audit plus stricts pour les contrats intelligents seront mis en place, et des projets privés basés sur la technologie zk protégeront les transactions, fournissant ainsi un terreau solide au développement du secteur RWA.

3. Conditions préalables à l’essor du secteur RWA

Le montage des actifs sur chaîne est le point clé absolu du secteur RWA. Pour y parvenir, deux fondations sont nécessaires : l'amélioration des infrastructures blockchain et un cadre réglementaire adapté. La blockchain implique l'interopérabilité, la sécurité et la confidentialité entre différents protocoles et jetons. La réglementation concerne quant à elle les actifs hors chaîne et les identités on-chain, ainsi que leur encadrement juridique. De nombreux sujets sont actuellement discutés, ici nous aborderons principalement deux points : les standards de jetons et les systèmes de vérification.

3.1 Diversification des standards de jetons

Sur la base des standards de jetons on-chain, Ethereum dispose d’ERC-721 et ERC-20, correspondant respectivement aux NFT non fractionnables et aux jetons fractionnables. Dans la finance traditionnelle, les attributs des actifs sont très variés, tant pour les actifs tangibles qu'immatériels. Sur la blockchain, il faut donc créer des standards adaptés aux propriétés spécifiques des actifs. Les jetons fongibles et non fongibles présentent les caractéristiques suivantes :

Jeton fongible : interchangeable, chaque unité ayant la même valeur de marché et validité, ce qui signifie que les détenteurs peuvent échanger leurs actifs en conservant une valeur identique ; fractionnable, un actif peut être divisé en plusieurs décimales lors de son émission, chaque unité représentant une valeur proportionnelle.

Un actif non fongible n'est pas interchangeable, ne peut être remplacé car chaque unité représente une valeur unique avec des informations et attributs distincts. Les jetons non fongibles sont généralement indivisibles, bien que certaines méthodes permettent de diviser le coût d’investissement pour offrir une propriété partielle, comme dans l’immobilier commercial.

La plupart des actifs peuvent utiliser un standard de jeton fongible, bien que certains, comme les obligations ou dérivés, puissent être mieux tokenisés via des jetons non fongibles. Avec la montée en puissance des projets RWA, de nouvelles formes pourraient apparaître, rendant les simples standards ERC-20 et ERC-721 insuffisants. De nombreux projets de blockchains verticales RWA ont compris cela et développent déjà des standards adaptés, comme Polymesh. Toutefois, étant donné que la majorité des projets RWA actuels sont construits sur Ethereum, le développement de standards ERC plus larges semble plus universellement applicable. Actuellement, ERC-3525 est largement discuté, et d’autres standards pourraient émerger, notamment après l’expérience BRC-20. Nous pensons qu’un bon standard de jeton pour les projets RWA doit présenter deux caractéristiques essentielles :

(1) Offrir une grande flexibilité et praticité aux émetteurs de jetons RWA, combinant les atouts d’ERC-721 et d’ERC-20 ;

(2) Présenter un certain niveau de confidentialité pour protéger les informations transactionnelles et utilisateur.

3.2 Systèmes de vérification rigoureux

La sécurité est cruciale dans la tokenisation des actifs réels, particulièrement lorsqu'ils servent de garantie. Pour les émetteurs et investisseurs RWA, il est important d’effectuer une diligence raisonnable sur les protocoles DeFi et de choisir ceux qui priorisent les prêts garantis, offrent une conformité réglementaire stricte et reposent sur des codes open source de haute qualité. Pour les équipes de projets RWA, deux solutions essentielles doivent probablement être fournies :

-

Éviter les risques KYC/AML — Effectuer des vérifications KYC (Know Your Customer) ou AML (Anti-Money Laundering) sur les utilisateurs ou transactions de la plateforme. Empêcher les interactions ou transactions directes ou indirectes avec des contreparties figurant sur les listes OFAC ou autres sanctions, ou avec des personnalités politiques exposées.

-

Fournir des moyens de surveillance efficaces — Produits et services capables de surveiller et détecter les activités suspectes des utilisateurs DeFi.

Par conséquent, les projets doivent mettre en place une équipe dédiée à la conformité, chargée d’examiner et d’approuver ou rejeter l’accès des utilisateurs à la plateforme, selon l’identité du client, l’évaluation des risques, la vérification et la diligence raisonnable. En outre, une surveillance continue des activités des clients est nécessaire pour détecter tout comportement ou activité suspect pouvant indiquer une fraude ou du blanchiment.

4. Analyse des projets emblématiques

Le secteur RWA comprend de nombreuses sous-catégories. Ce rapport analyse en détail 19 projets RWA emblématiques selon plusieurs dimensions : mécanismes de tokenisation, situation des protocoles, fonctionnalités et performances des jetons, avantages et risques. À travers cette analyse, nous pouvons avoir un aperçu général du développement des projets RWA, identifier les problèmes existants et leur potentiel futur.

4.1 Concept Obligations américaines

(1) MakerDAO

En 2020, MakerDAO a officiellement intégré les RWA à sa stratégie et publié des lignes directrices et un plan d’introduction des RWA. Outre l’émission du stablecoin DAI, Maker a élargi sa gamme de garanties au-delà de l’ETH, incluant l’immobilier tokenisé, les factures et créances. Les principaux revenus du protocole proviennent des intérêts sur les prêts DAI et des frais de liquidation.

État du protocole : En termes de TVL, Maker occupe la troisième place parmi les grands protocoles DeFi, derrière Lido et AAVE, et est leader parmi les protocoles CDP (Collateralized Debt Position).

Actuellement uniquement sur Ethereum, selon DefiLlama au 2 juin 2023, le TVL s’élève à 6,29 milliards de dollars, les revenus du protocole sur 30 jours atteignent 23,53 millions de dollars, le trésor s’élève à 68,4 millions de dollars. Le jeton de gouvernance $MKR est coté sur Coinbase, Binance, Kucoin, Kraken, OKX, Huobi, Bybit, Gate, etc., avec un volume de transaction de 24 heures de 13,58 millions de dollars, et une moyenne mensuelle proche de 20 millions de dollars.

-

Fonctionnalité du jeton : $MKR, jeton de gouvernance de MakerDAO, présente une mauvaise performance de prix, principalement due à une faible capture de valeur par le protocole, mais joue néanmoins un rôle crucial en matière de gouvernance. Les utilités du jeton $MKR comprennent quatre aspects :

-

Droit de vote : Les détenteurs de MKR disposent du droit de gouvernance sur le système MakerDAO. Ils peuvent voter sur des questions clés telles que les paramètres du système, les mesures de gestion des risques et les modifications du protocole. Les résultats des votes influencent fortement le développement et le fonctionnement de MakerDAO.

-

Stabilisation par garantie : Le jeton MKR peut servir de garantie au sein du système MakerDAO. Lorsqu’un utilisateur génère un stablecoin (comme DAI) en verrouillant des actifs cryptographiques (comme l’Ether), il doit payer une certaine quantité de MKR comme garantie. Ce mécanisme vise à assurer la stabilité et la sécurité du système.

-

Rachat pour stabilisation du système : Les jetons MKR servant de garantie sont utilisés dans un mécanisme de rachat automatique. Lorsque la valeur du stablecoin DAI baisse et s’écarte de sa parité avec le dollar, le système lance automatiquement un rachat de jetons MKR, puis les brûle pour stabiliser le système.

-

Partage des risques : Les détenteurs de MKR supportent les risques du système MakerDAO. Si les dettes du système ne peuvent être remboursées ou si d’autres problèmes surviennent, la valeur du jeton MKR peut être affectée. Cela incite les détenteurs à participer activement et superviser le fonctionnement du système, garantissant sa sécurité et sa stabilité.

-

Avantages du protocole :

-

1. Basé sur l’écosystème EVM et L2, il bénéficie d’une communauté d’utilisateurs fidèle et d’un réseau stable et sécurisé, contrairement aux autres blockchains proposant des protocoles RWA.

-

2. Son avantage institutionnel a résisté aux cycles haussiers et baissiers, avec des critères stricts d’acceptation des garanties, une sur-garantie, et un système d’enchères bien rodé, garantissant presque toujours la parité 1:1 entre DAI et le dollar. En cas d’extrême urgence, des mesures d’arrêt d’urgence sont prévues.

-

-

Risques du protocole :

-

1. Attaques de gouvernance : Une concentration massive et temporaire des jetons MKR pourrait conduire à une centralisation du pouvoir de gouvernance, entraînant des attaques telles que l’ajout de garanties de mauvaise qualité, l’arrêt d’urgence ou la modification malveillante des paramètres de risque. Toutefois, la hausse de la valeur de MKR et les mesures internes de contrôle des risques limitent ces menaces dans la plupart des cas.

-

2. Risque de cours du marché : lorsque la volatilité des principaux jetons augmente, les enchères successives de liquidation augmentent l’offre de jetons sur le marché, aggravant les problèmes de liquidité. Ce phénomène s’est produit fréquemment ces deux dernières années lors des fortes baisses des principaux jetons, bien que le protocole n’ait pas subi de pertes massives.

-

(2) Ondo Finance

Ondo Finance est l’un des projets RWA les plus remarqués au premier semestre, ayant levé 20 millions de dollars lors d’un tour de série A en avril, mené par Founders Fund et Pantera Capital. Ondo Finance est une banque d’investissement décentralisée, investissant hors chaîne dans des fonds monétaires américains cotés, et offrant sur chaîne des services de prêt en stablecoins (USDC, FRAX, DAI, USDT) via Flux Finance, avec un taux d’intérêt moyen d’environ 5%. Les revenus du protocole proviennent de frais annuels de gestion de 0,15%.

Les utilisateurs doivent passer par un processus KYC/AML pour négocier les jetons de fonds et les utiliser dans des protocoles DeFi autorisés. Ondo Finance a lancé quatre produits de tokenisation d’obligations disponibles pour les investisseurs :

-

Fonds monétaire américain (OMMF) : Fonds monétaire Ondo, investissant dans des titres de dette américains à haut rating, comme les obligations du Trésor. Objectif principal : préservation du capital, rendement annualisé actuel de 4,5%.

-

Obligations américaines (OUSG) : Fonds obligataire court terme Ondo, investissant dans des ETF de bons du Trésor américain à court terme, rendement annualisé actuel de 4,85%, TVL de 100,87 millions de dollars.

-

Obligations à court terme (OSTB) : Fonds obligataire court terme noté Ondo, un ETF géré activement visant un revenu élevé tout en préservant le capital et assurant une liquidité quotidienne. Investit principalement en titres de dette court terme notés, avec une durée moyenne inférieure à un an, rendement annualisé actuel de 5,77%.

-

Obligations à haut rendement (OHYG) : Fonds obligataire corporatif à haut rendement Ondo, investissant principalement dans des dettes d’entreprises à rendement élevé, rendement annualisé actuel de 7,9%.

État du protocole : TVL de 100,5 millions de dollars sur Ethereum, classé premier dans la catégorie RWA sur DefiLlama. Le produit OUSG domine en taille, ses détenteurs pouvant le déposer sur Flux Finance, le protocole de prêt décentralisé développé par Ondo, pour générer des rendements. Selon Tzedonn, investisseur chez Tioga Capital, la capitalisation boursière actuelle des jetons d’obligations est de 168 millions de dollars, Ondo (OUSG) détenant 61 % du marché, dont 28 % déposés sur Flux Finance. Actuellement, l’offre totale sur Flux Finance dépasse 40 millions de dollars, et la capitalisation boursière d’OUSG dépasse 100 millions de dollars. Le protocole de prêt FLUX a été vendu à Neptune Foundation.

Fonctionnalité du jeton : Le jeton de gouvernance $ONDO présente quatre fonctions principales :

Paiement des frais de plateforme : Lors des transactions, prêts ou autres activités financières sur Ondo Finance, les utilisateurs peuvent payer les frais avec le jeton Ondo Finance.

Droit de vote et gouvernance : Les détenteurs du jeton Ondo Finance peuvent participer à la gouvernance de la plateforme, voter sur les mises à jour, ajustements de paramètres, validation de propositions, et exprimer leur avis sur la direction stratégique.

Récompenses et incitations : La plateforme peut distribuer des récompenses sous forme de jetons pour encourager la participation et le développement de l’écosystème.

Prêt et mise en garantie : Sur Ondo Finance, les utilisateurs peuvent utiliser le jeton Ondo Finance comme garantie pour obtenir des prêts, bénéficiant ainsi d’un montant empruntable accru ou de taux réduits.

Avantages du protocole : Conformité réglementaire. Les produits sont soit des instruments à faible risque (dette publique américaine), soit des ETF à haut risque, tous des produits conformes avec des rapports comptables tiers. Les utilisateurs doivent également passer par un processus KYC/AML.

Risques du protocole :

1. Risques externes : les principaux produits (ETF, titres de la dette publique américaine) sont hors chaîne. Bien que conformes, ils exposent à des risques de marché et de crédit, notamment OHYG avec ses obligations d’entreprises à haut rendement.

2. Risque de sortie du cercle crypto : le projet semble progressivement abandonner ses produits décentralisés pour adopter un modèle centralisé et conforme. Le jeton de gouvernance pourrait être marginalisé, utilisé uniquement pour le partage de revenus, la comptabilité et la vente de parts, sans poursuivre vers une décentralisation complète, allant à l’encontre de l’esprit des projets crypto.

(3) Maple Finance

Maple Finance existe depuis trois ans, avec pour activité principale le prêt / crédit institutionnel. Ses activités sur chaîne consistent à fournir des services de prêt en USDC et wETH, gérés par des gestionnaires centralisés indépendants qui contrôlent les emprunteurs, montants, taux et stratégies. Bien que Maple Finance ne semble pas être un projet RWA typique, il a annoncé en avril vouloir lancer un pool de prêt investissant dans des obligations américaines, permettant à des DAO non américains et sociétés offshore d’y placer des fonds.

Revenus du protocole : Maple Finance tire ses revenus principalement de :

-

Frais d’emprunt : Maple Finance perçoit des frais sur les prêts accordés. Ces frais sont calculés selon le montant emprunté et la durée, et dépendent du taux du pool.

-

Frais de prêt : En tant que plateforme, Maple Finance peut percevoir des frais liés aux transactions de prêt (demande, décaissement, règlement).

-

Récompenses de minage de jetons : Des récompenses peuvent être distribuées aux participants (liquidité, participation au pool).

-

Frais de gouvernance : En tant que gestionnaire des pools, Maple Finance peut prélever une part des frais pour soutenir son fonctionnement (développement, audits, gouvernance communautaire).

État du protocole : Maple Finance est classé 145e sur DefiLlama en termes de TVL, mais premier parmi les protocoles sans garantie. TVL total : 48,56 millions de dollars, dette en cours : 32,22 millions de dollars, revenus cumulés : 45,6 millions de dollars, 18 dettes en cours (crédits garantis centralisés, donc destinés à de grandes institutions, peu nombreux), 8 pools de liquidité (7 USDC + 1 ETH, rendement moyen annuel sur 30 jours : 7%). Maple Finance possède aussi une petite part de TVL sur Solana, mais celle-ci est tombée à environ 16,4 k$ avec la baisse d’activité sur Solana. 99 % du TVL provient du réseau principal Ethereum.

Fonctionnalité du jeton : MPL, jeton natif de Maple Finance, possède les fonctions suivantes :

-

Paiement des frais : Le jeton MPL peut servir à payer les frais de transaction, avec des réductions possibles pour encourager son usage.

-

Gouvernance communautaire : Les détenteurs de MPL peuvent proposer, voter et influencer les décisions stratégiques.

-

Droits de vote : Participation aux décisions sur les paramètres du protocole, mises à jour, etc.

-

Partage des bénéfices : Les détenteurs de MPL peuvent recevoir une part des profits générés par les pools de prêt.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News