Le protocole d'émission de stablecoin Vesta pourrait-il être un alpha potentiel sur Arbitrum ?

TechFlow SélectionTechFlow Sélection

Le protocole d'émission de stablecoin Vesta pourrait-il être un alpha potentiel sur Arbitrum ?

Vesta est le protocole natif d'Arbitrum, classé au quatrième rang en termes de TVL parmi les protocoles natifs.

Rédaction : DeFi Mochi

Traduction : TechFlow

Vesta est un protocole natif d'Arbitrum, classé quatrième en termes de TVL parmi les protocoles natifs. Depuis juin, le TVL de Vesta ne cesse de croître (25 millions de dollars), mais ce qui est encore plus remarquable, c’est que sa capitalisation boursière est inférieure à 3 millions de dollars ! Serait-ce un joyau caché dans l'écosystème Arbitrum ? Analysons les données via Dune Analytics pour le découvrir !

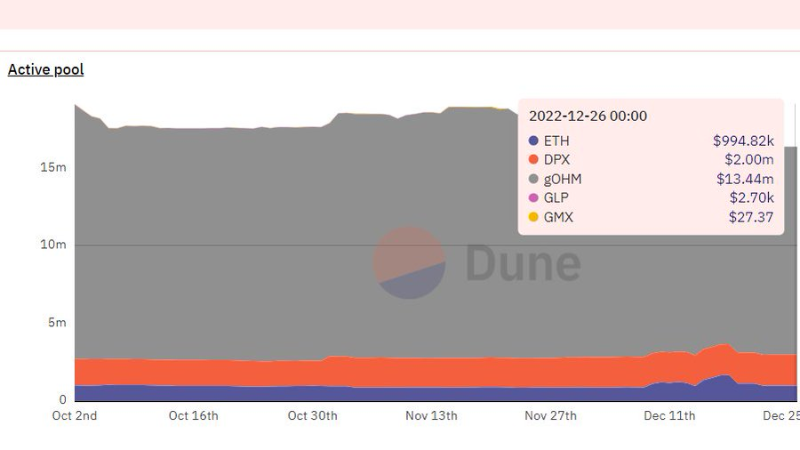

Vesta est un protocole CDP permettant aux utilisateurs de déposer des actifs en garantie pour frapper la stablecoin $VST selon leur taux de couverture (CR). Les actifs déposés sur Vesta entrent dans le pool actif. Le TVL du pool actif s'élève à 15 902 792 dollars.

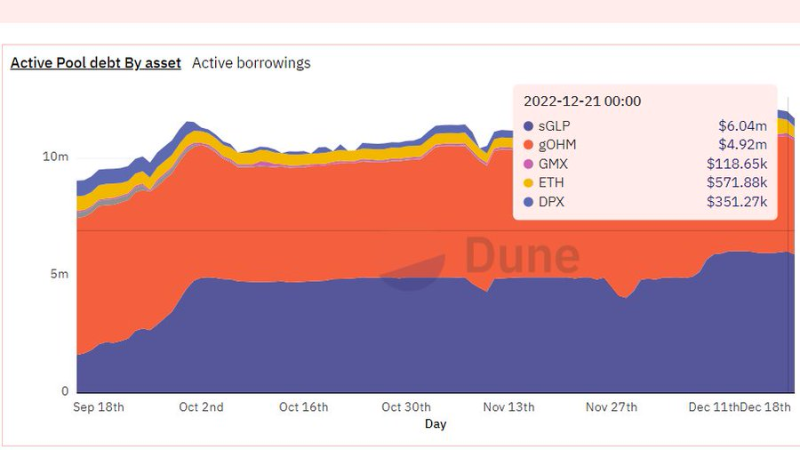

Voici le montant total de la dette active ventilé par actif. Actuellement, la dette totale empruntée = 11 694 559 dollars. Environ 51 % de la dette est garantie par $GLP, et 43 % par $gOHM.

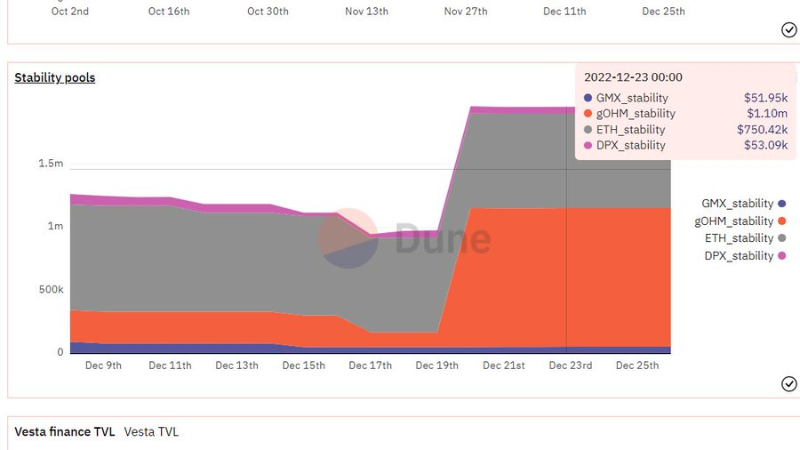

Les liquidations se produisent lorsque CR < 110 %, compensées par le pool de stabilité. Les utilisateurs peuvent déposer $VST dans le pool de stabilité afin de récupérer les jetons de garantie lors des liquidations, généralement profitables lorsque la liquidation survient juste en dessous d’un CR de 110 %. Le total de $VST dans le pool de stabilité = 860 170 $.

Si le montant de $VST dans le pool de stabilité n'est pas suffisant pour couvrir la dette impayée, Vesta réaffecte le coffre-fort sous-garanti aux autres emprunteurs. Vesta récompense le liquidateur avec 0,5 % de la garantie afin d’assurer une liquidation rapide.

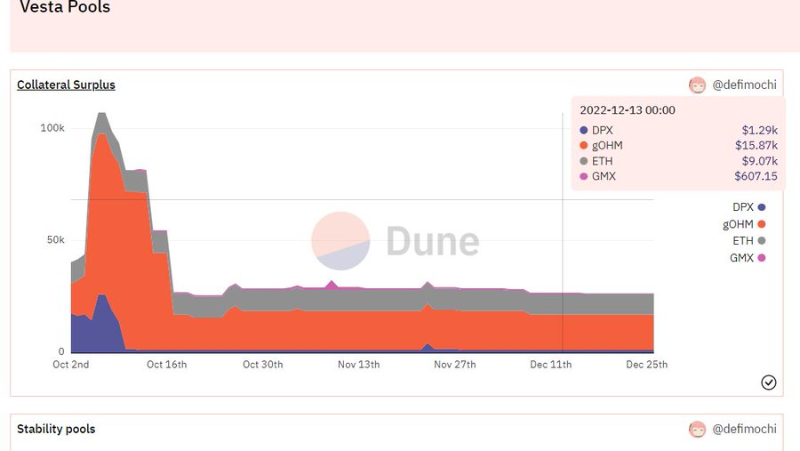

Vesta définit l'excédent de garantie dans une liquidation comme étant la garantie moins la dette (lorsque CR > 100 %). Cet excédent de garantie est distribué aux fournisseurs de liquidité du pool de stabilité proportionnellement à leur part dans le pool.

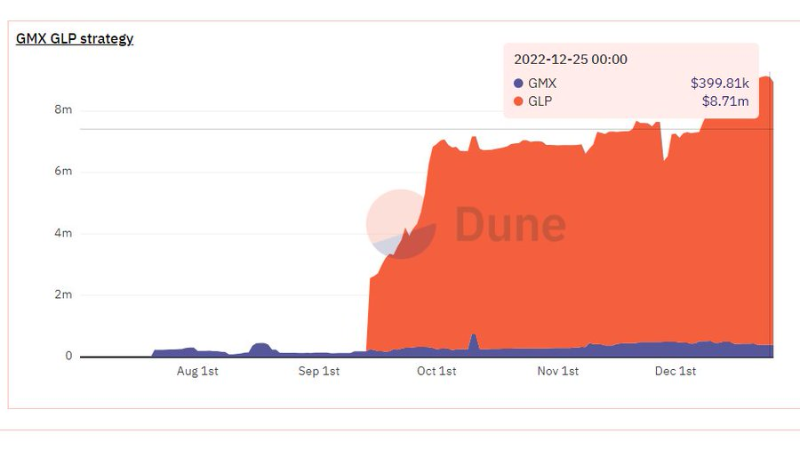

Vesta mobilise les garanties via son cadre d'opportunités de mise en gage. Actuellement, les garanties sont uniquement utilisées pour la stratégie GMX-GLP.

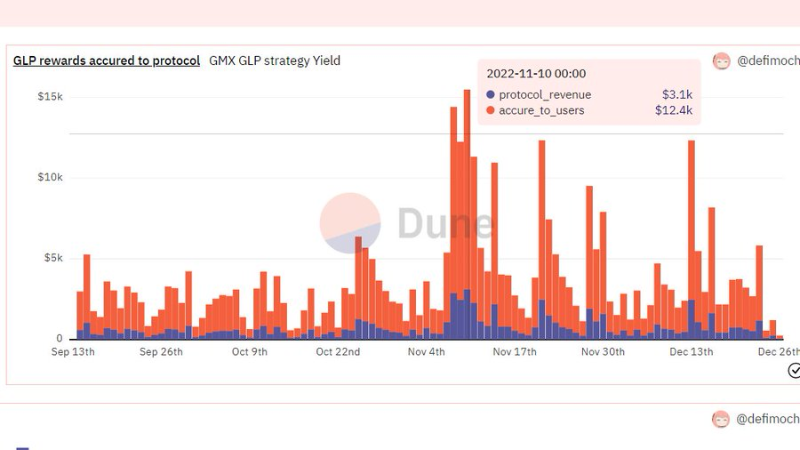

Vesta conserve 20 % des récompenses $GLP comme revenu du protocole. Le reste des revenus va directement aux utilisateurs. Selon la moyenne des récompenses $GLP accumulées au cours du dernier mois, le revenu annuelisé du protocole s'élève à 264 990 dollars.

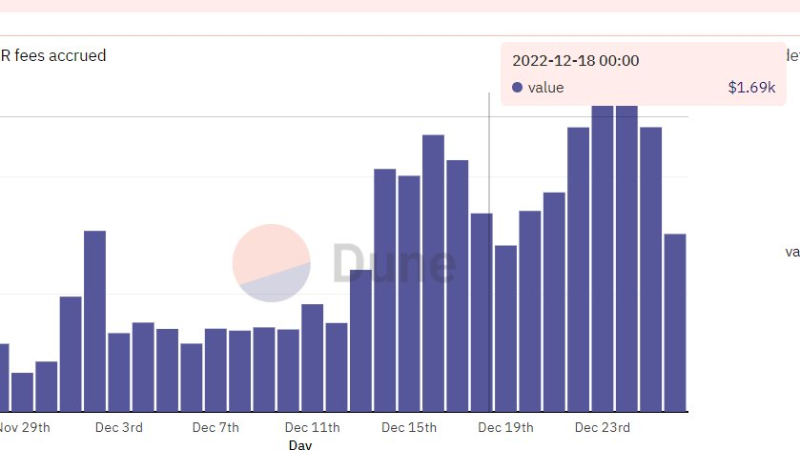

Vesta est passé d'un modèle basé sur les frais de brûlage et de rachat à un modèle VRR (taux de référence Vesta). Lorsque $VST < 1 dollar, les frais d'emprunt $VST augmentent afin d'encourager davantage d'acheteurs à déposer $VST pour obtenir un taux VRR plus élevé.

Inversement, lorsque $VST > 1 dollar, le VRR est abaissé pour encourager davantage d'emprunts et de ventes de $VST, ramenant ainsi le prix vers son cours cible. Voici les frais associés au VRR. Les $VST perçus via le VRR sont transférés dans une réserve d'urgence destinée à prévenir les événements de pénurie.

Le montant total de $VST dans la réserve d'urgence est de 40 400 dollars.

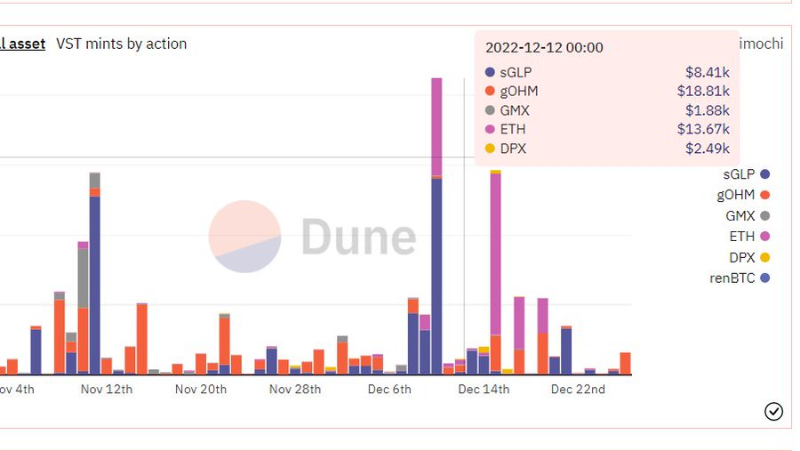

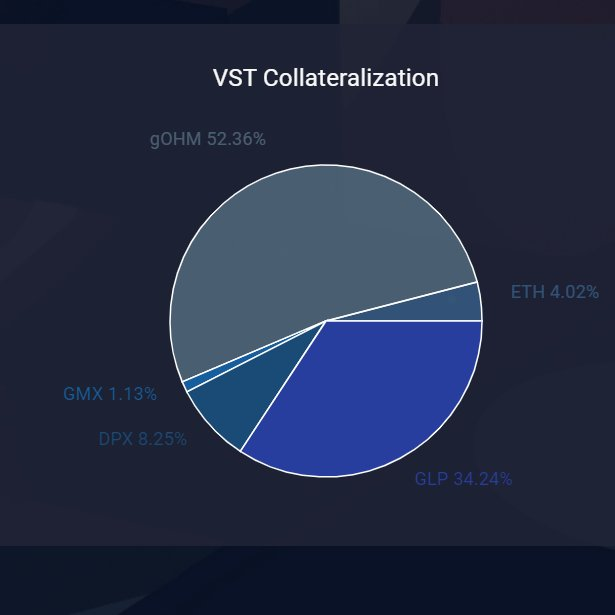

Voici la répartition des $VST frappés selon les actifs mis en garantie. On observe un passage progressif de l'utilisation antérieure de $GLP vers une utilisation accrue de $ETH récemment. Étant donné que Vesta fait partie du programme d'incubation Olympus, $gOHM constitue également une part importante des garanties utilisées pour frapper $VST.

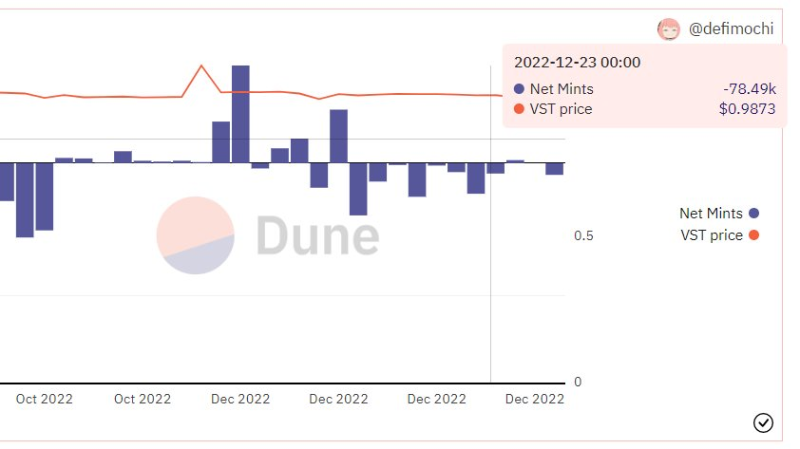

En examinant le graphique de frappe de $VST par rapport à son cours cible, on constate que $VST se situe majoritairement en dessous de 1 dollar, indiquant une opportunité de percevoir davantage de frais d'emprunt auprès des fournisseurs du pool de stabilité.

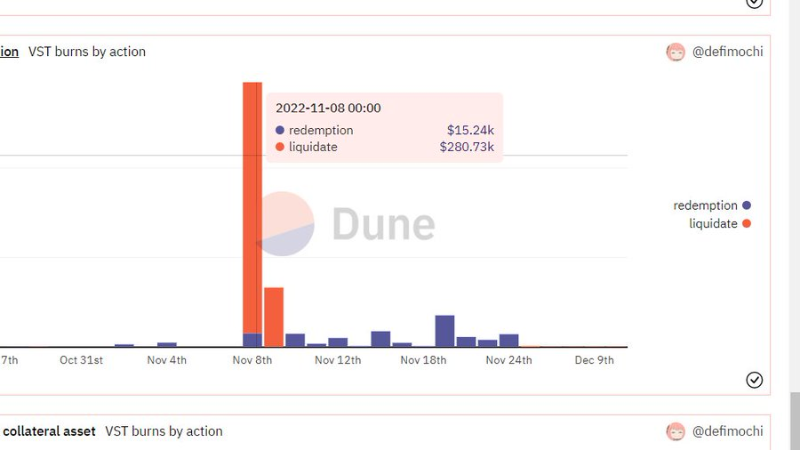

Fait intéressant, près de 280 000 dollars de $VST ont été brûlés, tandis que 67 000 dollars de $VST ont été liquidés le 9 novembre.

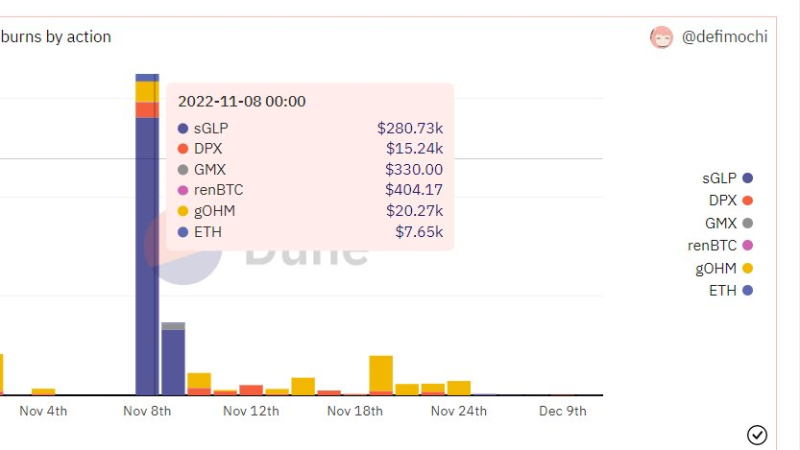

En consultant le graphique montrant les $VST brûlés par actif mis en garantie, on constate que la majeure partie des $VST brûlés provient des coffres garantis par $GLP. La plupart des autres liquidations sont effectuées via $gOHM, probablement en raison de sa volatilité.

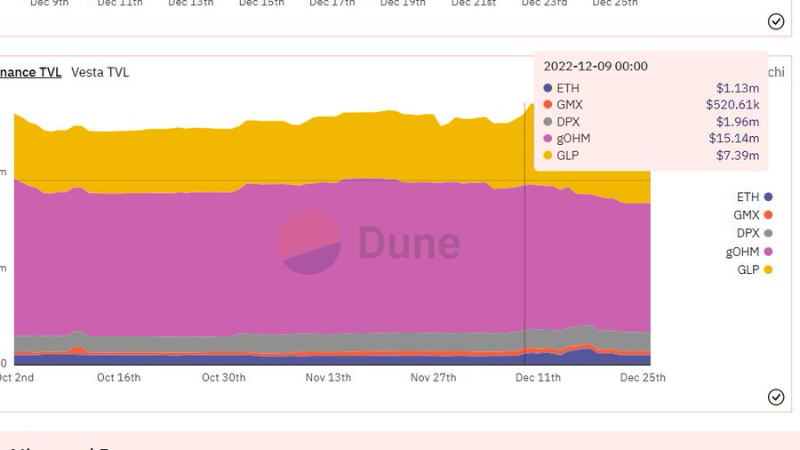

Le TVL est calculé comme suit : actifs totaux dans le pool actif + garanties mobilisées (stratégie $GMX - $GLP), soit un total actuel de 25 387 009 dollars. À mon avis, cela représente un chiffre très élevé pour un jeton dont la capitalisation est inférieure à 3 millions de dollars.

Actuellement, le jeton $VSTA ne peut être utilisé que pour la gouvernance ou le minage de liquidité. Honnêtement, il serait logique d’autoriser le staking de $VSTA et de redistribuer 20 % des récompenses issues de la stratégie $GMX - $GLP aux détenteurs de $VSTA. Cela augmenterait certainement la demande pour $VSTA.

Risques potentiels :

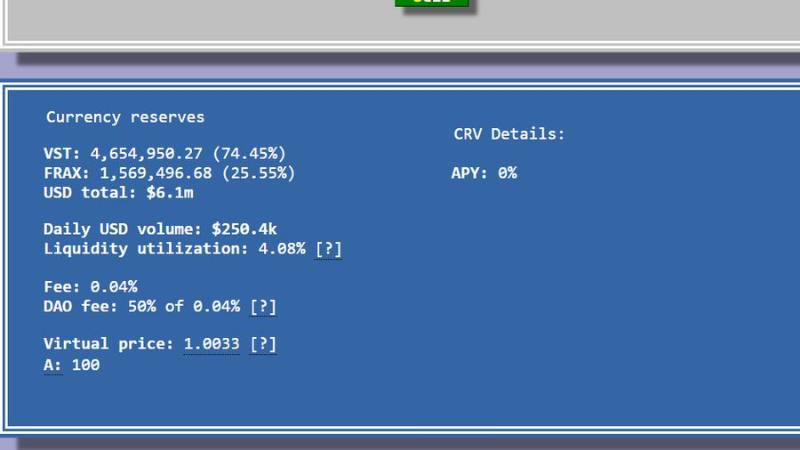

1) Faible capacité de maintien du cours cible. Un ancrage faible de $VST pourrait dissuader les emprunteurs de frapper $VST. Actuellement, $VST peut être acheté sur le pool de liquidité $VST-$FRAX de Curve ou sur le pool $VST-$USDC de SwapFishFi. Ce risque pourrait être atténué grâce à davantage de liquidités.

2) Dépendance excessive à $gOHM et $GLP. L’équipe a bien l’intention d’introduire de nouveaux actifs acceptés en tant que garantie afin de résoudre ce problème.

Dans l'ensemble, en tant que l’un des protocoles Arbitrum natifs ayant le plus fort TVL, je pense que $VSTA est un protocole prometteur, mais son principal inconvénient réside dans le manque d'utilité de son jeton de gouvernance. Si l'équipe parvient à bien résoudre ce problème, l'adoption de $VSTA atteindra un niveau bien supérieur.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News