Opensea domine largement le marché ; quelles sont les compétences clés de Looksrare et X2Y2 ?

TechFlow SélectionTechFlow Sélection

Opensea domine largement le marché ; quelles sont les compétences clés de Looksrare et X2Y2 ?

Les NFT, depuis CryptoKitties jusqu'à aujourd'hui, sont entrés dans une phase de développement accéléré.

I. Paysage concurrentiel des places de marché NFT

(I) Un marché NFT en croissance fulgurante

Au 30 juin 2022, le volume cumulé des transactions du secteur NFT atteignait 67,818 milliards de dollars américains, avec plus de 50 000 traders NFT participant quotidiennement aux échanges sur la blockchain. Ce chiffre peut sembler abstrait, mais que dire si l’on vous disait qu’il n’était que de 1,3 milliard un an auparavant ? En seulement un an, le volume total des transactions NFT a été multiplié par près de 50.

(Source : cryptoslam.io)

(II) Trois phases de concurrence entre les places de marché NFT

Dans un écosystème en croissance aussi rapide, les acteurs se livrent une lutte intense. La situation actuelle rappelle fortement celle des DEX durant l’été DeFi.

Première phase : chaque chaîne publique voit apparaître sa propre place de marché NFT, comme Opensea sur Ethereum, Magic Eden sur Solana ou Treasureland sur BSC.

Deuxième phase : à partir d’Ethereum, des challengers et clones commencent à surgir pour défier les leaders. Dans le domaine DeFi, Sushiswap a défié Uniswap ; dans celui des NFT, ce sont Looksrare et X2Y2 qui s’attaquent à Opensea.

Troisième phase : les vainqueurs sur leurs chaînes respectives étendent progressivement leur influence vers d’autres blockchains. Par exemple, Uniswap s’est étendu à Polygon, tout comme Opensea a intégré Solana.

(III) Paysage concurrentiel sur Ethereum

Comme le montrent clairement les données du graphique ci-dessus, Ethereum reste le principal terrain de bataille des NFT, et je pense qu’à court terme, il restera le champ principal de la concurrence entre les places de marché NFT. L’analyse suivante portera donc principalement sur la chaîne Ethereum.

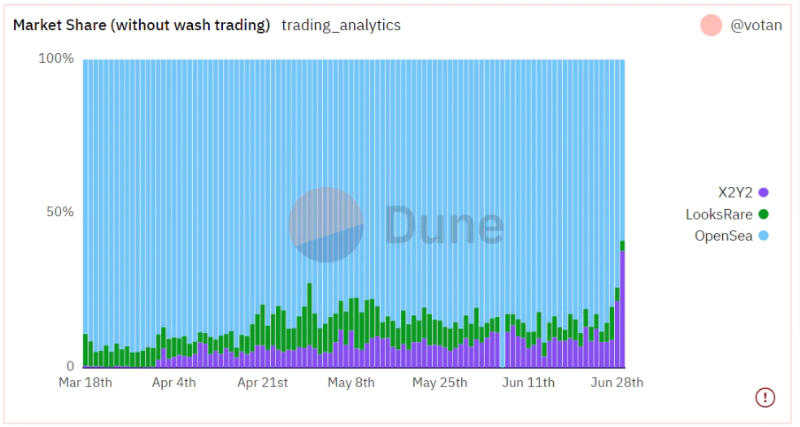

Actuellement, trois principales places de marché dominent Ethereum : Opensea, Looksrare et X2Y2. Leurs parts moyennes de volume de transaction au cours du dernier mois (après correction du wash trading) étaient respectivement de 85 %, 6 % et 9 %. Les parts réelles seraient légèrement inférieures car cette somme ne prend en compte que ces trois plateformes, mais les autres places de marché sur Ethereum ont des volumes négligeables comparés à celles-ci, rendant inutile toute discussion complémentaire. On constate sans peine que l’émergence de Looksrare et X2Y2 a bien grignoté une partie du marché d’Opensea, mais globalement, Opensea conserve une domination écrasante, et son avantage est difficilement remplaçable à court terme.

(Source : dune.com/votan/X2Y2-NFT-Marketplace)

II. Évolution stratégique des places de marché NFT

Looksrare et X2Y2 sont apparus tous deux début 2022, au moment où éclatait une vague de critiques contre Opensea. Tout a commencé lorsque Opensea a levé des fonds avec une valorisation de 13,3 milliards de dollars, suivi par des déclarations du CFO suggérant des intentions de cotation en Bourse, ce qui a profondément irrité de nombreux utilisateurs blockchain ayant spéculé sur un airdrop gratuit. Ces utilisateurs se sont sentis trahis. Suite à ce tollé, des projets tels qu'OpenDAO, Looksrare et X2Y2 ont vu le jour, proclamant « For the people, by the people », attirant les utilisateurs via des airdrops pour les anciens utilisateurs d’Opensea, puis stimulant continuellement l’activité par des modèles de staking, de mining de transaction, et de récompenses pour mise en vente. Ils ont ainsi réussi à prendre une part du gâteau à Opensea.

(I) Incitations par le mining de transaction

1. Le mining de transaction : méthode directe et efficace pour booster le volume

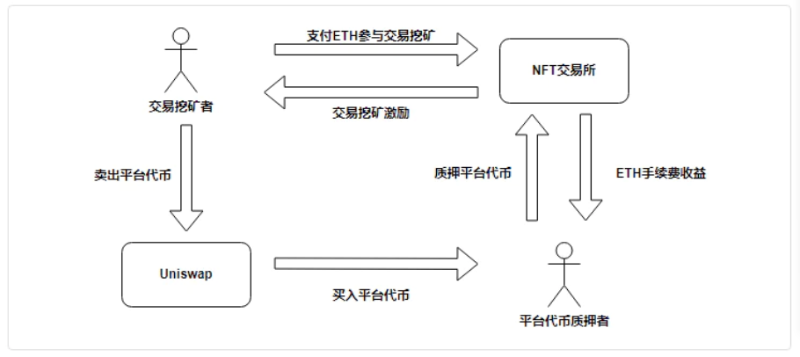

Le mining de transaction consiste à récompenser les utilisateurs en jetons natifs de la plateforme pour chaque transaction effectuée, incitant ainsi les utilisateurs à trader continuellement afin de collecter ces récompenses. Le coût d'une transaction comprend deux éléments principaux : les frais de transaction (frais de plateforme + frais créateur) et les frais de gaz. Tant que ces coûts restent inférieurs aux récompenses offertes, un espace d’arbitrage existe, poussant les traders à amplifier artificiellement les volumes jusqu'à disparition de cet arbitrage.

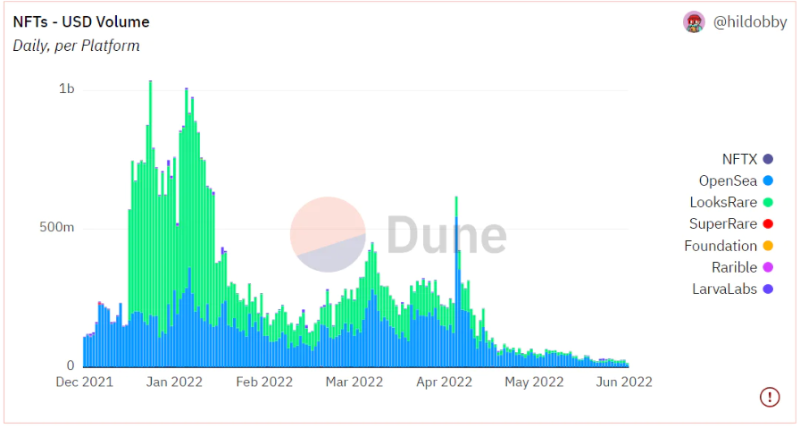

L’efficacité du mining de transaction est indéniable. Après son lancement en janvier, Looksrare a connu une explosion de son volume, dépassant même temporairement Opensea.

(Source : dune.com/hildobby/NFTs)

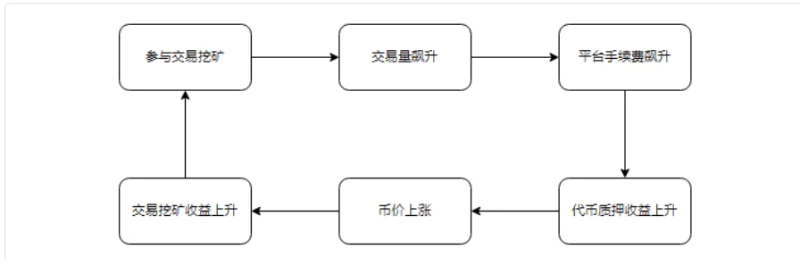

Au lancement, le mining de transaction peut facilement créer une spirale vertueuse : après activation, le volume de transactions augmente fortement, entraînant une hausse des frais générés. Ces frais sont entièrement capturés par les utilisateurs ayant misé des jetons, augmentant ainsi leur rendement, ce qui pousse à la hausse du prix du jeton. Cette hausse renforce à son tour l’attractivité du mining, incitant davantage de participants à gonfler artificiellement les volumes, alimentant ainsi un cercle vertueux. Bien sûr, en sens inverse, cela devient une spirale mortifère : après avril, la part de marché de Looksrare a chuté drastiquement. Outre les facteurs macroéconomiques, une raison clé fut la division par deux des récompenses de mining, entraînant une chute conjointe du volume et du prix du jeton — un véritable « double coup de Davis ».

X2Y2 a vite compris que le mining de transaction était un levier puissant pour accroître rapidement le volume. En avril 2022, X2Y2 a abandonné son modèle innovant de récompenses pour mise en vente, adoptant un système similaire à Looksrare basé sur le mining de transaction. Avant avril, le volume de X2Y2 était presque négligeable comparé à ce qu’il est devenu après ce changement.

(Données historiques du volume de X2Y2 – Source : Dappradar)

2. Le mining de transaction est un outil d’acquisition, pas une moindre fossé

Popularisé dans l’univers DeFi, dYdX en est un bon exemple. Dans les marchés dérivés, le mining de transaction améliore la liquidité et permet une meilleure découverte des prix. Les participants réalisent certes un profit par arbitrage, mais contribuent aussi activement à la liquidité en servant de contrepartie aux vrais traders. En revanche, dans le cas des NFT, les opérations de mining consistent souvent à des échanges bidirectionnels entre deux portefeuilles contrôlés par la même personne, sans aucune contribution réelle à la liquidité du marché.

On peut distinguer deux phases dans le mining de transaction NFT :

-

Phase 1 : grand nombre de participants, forte activité destinée à accumuler des récompenses ;

-

Phase 2 : arrivée massive de « baleines », dont quelques comptes effectuent quotidiennement peu de transactions à prix gonflés, écrasant ainsi les petits joueurs.

Première phase : le mining venant juste de démarrer attire de nombreux nouveaux utilisateurs, un peu comme les campagnes « subventions massives » ou « café à -90% » dans le Web2. Si l’expérience utilisateur est bonne, certains nouveaux peuvent être convertis en utilisateurs réguliers, permettant un démarrage réussi du projet. À ce stade, non seulement le volume grimpe, mais de véritables utilisateurs sont également attirés.

Deuxième phase : une fois que les grandes baleines constatent que les récompenses sont prévisibles et sûres, elles s’engouffrent dans la brèche. Leur stratégie typique consiste à choisir un NFT sans frais créateur, à fixer un prix exorbitant (plusieurs ETH), puis à s’acheter à eux-mêmes plusieurs fois pour maximiser les gains. Ce processus n’améliore ni la liquidité, ni l’intérêt des petits investisseurs. Ici, le rôle principal du mining devient de maintenir des chiffres de volume acceptables et de générer un flux constant d’ETH pour les détenteurs de jetons misés.

À cette étape, le mining de transaction revient essentiellement à vendre les jetons débloqués quotidiennement contre de l’ETH, redistribué proportionnellement aux stakers actuels. Le mécanisme ne capte plus guère de nouveaux utilisateurs, mais grâce à la première phase, la plateforme a déjà acquis une base d’utilisateurs et une certaine notoriété. En deuxième phase, le mining sert surtout à maintenir des indicateurs de performance « rassurants ».

Cette période est à la fois celle de l’« eau tiède » et celle où les équipes peuvent construire discrètement. Même sans innovation, les données restent stables. Mais cette prospérité est trompeuse. À ce stade, investisseurs et fondateurs doivent déplacer leur attention du simple volume vers la croissance réelle du nombre d'utilisateurs et leurs retours d'expérience. D’un autre côté, l’absence de pression immédiate permet justement de se concentrer sur l'amélioration du produit.

La durée de cette phase dépend entièrement de la conception initiale des récompenses. Dès que les incitations baissent, la phase s’achève. Pour Looksrare, cette fin est intervenue mi-mai, quand les récompenses ont été divisées par deux, provoquant une chute brutale du volume, une baisse du rendement du staking et du prix du jeton — le fameux « double coup de Davis ».

C’est seulement alors que Looksrare semble avoir pris conscience qu’il était lui-même la grenouille dans l’eau tiède. Récemment, ses utilisateurs ont remarqué qu’enfin, la plateforme commence à itérer sérieusement, lançant de nouvelles fonctionnalités sincères. Mais elle a raté la fenêtre dorée pour optimiser son produit. La meilleure façon d’empêcher une spirale mortifère est… de ne jamais la lancer. Quant à X2Y2, son programme de mining durera deux ans avec des récompenses fixes, prolongeant ainsi sa phase 2. Profiter pleinement de ce délai pour améliorer le produit, enrichir l’expérience utilisateur et capter davantage de trafic sera crucial pour son avenir.

En résumé, le mining de transaction ne peut pas être généralisé dans l’industrie blockchain. Celui du DeFi apporte beaucoup plus de valeur que celui des NFT. Un exchange NFT ambitieux ne doit en aucun cas considérer le mining comme un moindre fossé durable, car une fois entré en phase 2, les revenus proviennent essentiellement de la vente des jetons nouvellement débloqués — un modèle non viable à long terme. Il peut attirer de nombreux utilisateurs initialement, mais ne garantit en rien une rentabilité passive pérenne.

(II) Incitations par récompense de mise en vente

La récompense de listing (mise en vente) consiste à récompenser les détenteurs de NFT qui mettent en vente leurs actifs à un prix raisonnable, même si la vente n’a pas lieu.

1. Évolution des modèles d’incitation

L’évolution concurrentielle entre Looksrare et X2Y2 sur ce point est particulièrement intéressante.

Looksrare : Mining de transaction → Mining de transaction + Récompense de listing

Looksrare a lancé son mining de transaction dès son lancement le 11 janvier, puis a modifié sa stratégie le 20 avril en redirigeant une partie des récompenses vers les listers.

X2Y2 : Récompense de listing → Mining de transaction

X2Y2, quant à lui, a innové en introduisant les récompenses de listing dès son lancement le 15 février. Cependant, les règles initiales comportaient des failles et l’impact sur le volume fut limité. Après plusieurs ajustements, X2Y2 a supprimé cette incitation le 1er avril, transférant les fonds vers le mining de transaction.

2. Efficacité des récompenses de listing ?

Le raisonnement est simple : encourager les détenteurs à lister leurs NFT augmente la variété des offres, attirant ainsi plus d’acheteurs — un peu comme un supermarché bien approvisionné attire les clients.

Avant tout, rappelons que l’objectif ultime de ces incitations est d’augmenter le nombre d’utilisateurs et donc le volume. Pour juger de leur efficacité, regardons simplement le volume. En reprenant le graphique historique de X2Y2, on constate que le volume était extrêmement faible pendant la période où les récompenses de listing étaient en vigueur.

Données historiques du volume de X2Y2

(Données historiques du volume de X2Y2 – Source : Dappradar)

Pourquoi ? Divisons les participants aux récompenses de listing en deux catégories.

Premièrement, ceux qui souhaitent vraiment vendre leur NFT. Leur objectif principal est de vendre rapidement au prix souhaité. Ils ne vont donc pas se limiter à X2Y2 ou Looksrare, même s’il y a des récompenses. Ils listeront aussi sur Opensea. Or, en raison du trafic supérieur d’Opensea, leurs ventes auront probablement lieu là-bas (amélioré par les agrégateurs, voir plus loin). Ainsi, X2Y2 et Looksrare paient des récompenses… sans bénéficier des ventes. De plus, comme ces vendeurs veulent vendre vite, la durée du listing est courte, donc les récompenses faibles. Certains utilisateurs peu sensibles au prix préféreront malgré tout Opensea.

Deuxièmement, ceux qui ne veulent pas vendre mais cherchent à gagner passivement via le listing. Leurs priorités sont :

(1) Que leur NFT ne soit pas acheté

(2) Prolonger la durée du listing au maximum.

Pour éviter l’exploitation, les plateformes imposent des règles : par exemple, le prix ne doit pas dépasser un certain ratio du prix plancher, ou seul un certain volume d’un projet donne droit à la récompense. Face à cela, les spéculateurs placent leur NFT au prix maximum autorisé, garantissant qu’il ne sera pas vendu. Cela augmente certes le nombre de listings, mais n’améliore guère les transactions réelles.

Vous vous demandez peut-être pourquoi Looksrare a malgré tout adopté ce modèle, alors que X2Y2 l’avait abandonné ? La réponse viendra plus tard.

(III) Concurrence sur les frais de transaction

Deux types de frais existent lors d’une transaction NFT : les frais de la plateforme (appelés ici « frais de transaction ») et les frais créateur perçus par l’artiste. Notez que les frais créateur ne sont pas définis par un protocole universel : le créateur doit configurer manuellement ce taux sur chaque plateforme. Sur les nouveaux marchés, s’il n’y a pas de configuration, aucun frais n’est perçu.

Dans tout marché concurrentiel, une guerre des prix éclate. Celle des places de marché NFT porte sur ces deux types de frais.

1. Guerre des frais de transaction

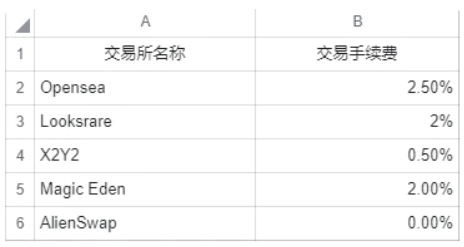

Concernant les frais de plateforme, Opensea, en position monopolistique, prélève 2,5 %, un taux élevé qui fixe implicitement un plafond pour les autres. Looksrare et X2Y2, challengers, ont opté pour des taux plus bas pour conquérir le marché. D’autres, comme Alienswap, entrent même avec 0 % de frais, intensifiant la guerre des prix.

Pourtant, malgré cet avantage tarifaire manifeste, ils n’ont pas gagné tant de parts de marché.

Introduisons ici le concept de coût de changement (Switching Cost) : le coût implicite pour un utilisateur de passer du produit A au produit B.

Dans le cas des NFT, ce coût est très faible : l’apprentissage est quasi nul, les interfaces se ressemblent toutes. Théoriquement, si un exchange pratique un taux cinq fois inférieur, tout trader rationnel devrait migrer. Avec l’arrivée d’agrégateurs comme Gem, qui résolvent le problème d’accès aux petites plateformes, cet avantage devrait être encore plus marqué. Pourtant, théorie et réalité divergent. Où est le problème ?

D’abord, un problème d’information : beaucoup ignorent l’existence de ces plateformes à bas frais.

Mais la cause profonde est que la majorité des traders NFT ne sont pas sensibles au prix. Dans un marché à haute volatilité, une différence de 1-2 % paraît minuscule face à des gains ou pertes de 100 % ou plus. Comparés à cela, les frais semblent négligeables.

Toutefois, cette insensibilité ne durera pas éternellement. Actuellement, les NFT relèvent surtout de l’art numérique (PFP), comme des œuvres d’art. Chez Christie’s, les commissions vont de 10 à 20 % — donc 2 % paraît modeste. Mais à mesure que le marché mûrira, les utilisateurs réaliseront que 2 % est excessif (contre 0,03 % en bourse traditionnelle). Avec l’essor du GameFi, les NFT deviendront des actifs productifs : chaque centime de frais allonge le temps de retour sur investissement. Alors, l’avantage des exchanges à bas frais deviendra décisif.

En conclusion, je pense que la guerre des prix va s’intensifier. Même un géant comme Opensea devra réduire ses frais. Rappelons qu’Opensea génère environ 600 millions USD/an rien que sur les frais. Un tel niveau de profit attire forcément des concurrents. Si Opensea garde ses 2,5 %, l’avantage des plateformes à bas frais ne fera que croître.

2. Les frais créateur : une guerre silencieuse

Si la guerre des frais de plateforme est ouverte, celle des frais créateur est une zone grise. Ces frais varient de 0 à 10 %. Comme ils doivent être configurés manuellement par les artistes, la plupart ne le font que sur Opensea. Sur les nouvelles plateformes, ils sont souvent absents. Résultat : un vendeur reçoit environ 10 % de plus en vendant sur X2Y2 ou Looksrare plutôt qu’Opensea. C’est pourquoi on observe parfois des prix plus élevés sur Opensea — car seuls les acheteurs y payent les frais créateur.

On parle de « zone grise » car aucune plateforme n’ose annoncer officiellement qu’elle ne prélève pas les frais créateur (cela nuirait aux artistes). Mais en privé, c’est un argument marketing puissant. Bien sûr, les exchanges évitent de s’aliéner les créateurs : s’ils configurent leurs frais, la plateforme coopère.

Ainsi, cette arme ne fonctionne qu’au lancement. Une fois qu’un exchange atteint une certaine taille, les créateurs viendront naturellement configurer leurs paramètres. À l’avenir, des protocoles pourraient permettre de définir ces frais directement dans le NFT. À ce moment-là, l’avantage disparaîtra.

III. La guerre du front-end : les agrégateurs

Avec l’émergence des concurrents d’Opensea, un nouveau type de produit est apparu : les agrégateurs NFT. Des plateformes comme Gem et Genie, grâce à une expérience utilisateur nettement supérieure, ont rapidement capté l’entrée principale des échanges NFT.

Prenons Gem comme exemple. Gem.xyz est un agrégateur : il n’héberge pas de listings, mais rassemble ceux d’Opensea, Looksrare, X2Y2, etc. En recherchant une collection, vous voyez tous les listings disponibles sur chaque marketplace, avec une fonction panier pour acheter plusieurs NFT en une seule transaction, économisant ainsi les frais de gaz.

Gem a explosé simplement parce qu’il est excellent, très « Crypto Native ». On sent que son produit a été conçu par un vrai passionné de NFT, car chaque mise à jour touche un point sensible des utilisateurs.

Ce phénomène reflète une maturation du secteur. Pendant les deux ou trois dernières années, l’industrie blockchain a privilégié la rentabilité : peu importait l’UX, seul comptait le prix du jeton. L’essor de produits comme Gem montre que les utilisateurs Web3 accordent désormais une grande importance à l’expérience utilisateur.

En élargissant le champ de vision, une fois qu’un agrégateur comme Gem aura accumulé une masse critique d’utilisateurs, les places de marché comme Opensea, Looksrare ou X2Y2 pourraient devenir de simples backends. Un jour, vous achèterez un NFT ou ferez un swap via une application frontale populaire, sans savoir que l’opération passe par plusieurs protocoles en arrière-plan.

Revenons-y : on peut affirmer que sans Gem, Looksrare et X2Y2 n’auraient jamais pu grignoter une part du gâteau d’Opensea. Gem leur a fourni un flux massif de trafic. Dès qu’un petit exchange a des listings compétitifs, les acheteurs les trouvent et concluent la transaction. Le problème chronique du trafic semble résolu.

C’est pourquoi Looksrare a adopté le modèle de récompense de listing, malgré son inefficacité prouvée par X2Y2. Car avec l’arrivée des agrégateurs, le problème du trafic acheteur est réglé. Avant, un exchange devait attirer à la fois vendeurs et acheteurs. Maintenant, il suffit de fidéliser les vendeurs, de les inciter à lister à des prix compétitifs. Les acheteurs, Gem s’en charge. Voici probablement la raison principale du changement de stratégie de Looksrare.

IV. Quelle est la véritable compétitivité d’une place de marché NFT ?

(I) Volume de listings (liquidité)

Rien de nouveau sous le soleil. À l’ère de la pensée Internet, personne ne peut ignorer l’importance du trafic. Décomposons le trafic NFT en deux parties : acheteurs et vendeurs.

1. Trafic acheteur

Beaucoup affirment que Web3 a réinventé la gestion du trafic, notamment via les agrégateurs. Gem et ses pairs ont résolu le problème d’accès aux petits exchanges. Les marketplaces n’ont plus à craindre le manque d’acheteurs : tant qu’il y a des listings, les agrégateurs les mettront en avant.

Les agrégateurs semblent être les sauveurs des petites places de marché. Mais les exchanges peuvent-ils vraiment se passer d’un trafic acheteur propre ?

Cela suppose que Gem reste neutre et n’abuse pas de son pouvoir de contrôle du trafic. C’est comme quand Meituan ou Ele.me, après avoir dominé le marché, utilisent leur pouvoir de négociation pour imposer des conditions aux commerçants. Le capital est toujours cupide. Toute plateforme qui compte vivre éternellement sur le dos d’un agrégateur sera la première éliminée.

L’émergence des agrégateurs découle de la pluralité des exchanges, et ces derniers doivent leur survie partielle au trafic qu’ils fournissent. C’est une relation symbiotique. Mais une fois la lune de miel terminée, les agrégateurs pourraient s’allier pour éliminer les exchanges indisciplinés. Pire encore : Gem, le plus gros agrégateur, a été racheté par Opensea. Quand votre principale source de trafic est contrôlée par votre principal rival, mieux vaut ne pas compter dessus éternellement.

2. Trafic vendeur

Si le trafic acheteur peut venir des agrégateurs, le trafic vendeur devient le véritable enjeu concurrentiel. Aujourd’hui, Gem et Genie n’osent pas trop abuser de leur pouvoir. En théorie, avec assez de listings à prix compétitifs, le volume suit.

Looksrare l’a compris en avril et a lancé des incitations pour attirer les vendeurs. X2Y2, bien qu’ayant abandonné les récompenses de listing, a proposé une offre à 0 % de frais, puis stabilisé à 0,5 %. Rappelons que les frais de transaction sont généralement supportés par le vendeur. L’acheteur voit un prix fixe, donc il s’en moque. Le vendeur, oui. Ainsi, récompenses de listing ou baisse des frais sont des formes de transfert de valeur vers les vendeurs, pour les inciter à lister.

Au-delà des transferts financiers, une promotion active, des partenariats avec les projets NFT et une veille des tendances sont cruciaux pour attirer les vendeurs. Du « farming » au « Free Mint », les modes évoluent vite. Si une place de marché collabore avec un projet populaire pour orienter les détenteurs vers son interface, l’effet viral peut être important.

3. Acheter et vendre sur la même plateforme

Une grande différence entre les exchanges NFT et les e-commerces traditionnels : les utilisateurs y sont à la fois acheteurs et vendeurs. Un utilisateur peut acheter aujourd’hui, et revendre demain. C’est pourquoi le trafic acheteur propre est crucial : comment espérer qu’un acheteur devienne vendeur sur votre plateforme s’il n’y vient que via un agrégateur ?

(II) Expérience utilisateur (capacité d’itération produit)

Dans le Web2, l’expérience utilisateur est un moindre fossé fort. Pas dans le Web3, ou du moins pas encore. Quand j’ai découvert Curve, j’avais l’impression d’être revenu à l’époque où mon village venait d’avoir Internet.

La dernière vague a été celle du DeFi. Là, un projet était jugé bon s’il faisait gagner de l’argent. Peu importait l’interface, même si elle était hideuse comme Curve. Un projet qui ne faisait pas gagner, même avec une belle interface, était condamné.

L’essor de Gem annonce que la

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News