單因素加密的終結

TechFlow Selected深潮精選

單因素加密的終結

加密貨幣的交易一直是比特幣價格的敏感因素之一,但這種局面正在結束。

撰文:Charlie

編譯:Block unicorn

最近,我們的討論越來越少地涉及加密貨幣。我們最終聊到了借貸業務、人工智能訂閱模式,以及 Stripe 和萬事達卡正在爭奪的支付渠道。上週五,我們討論了 OpenAI、SpaceX 和 Anthropic 即將進行的萬億美元 IPO 將如何影響更廣泛的金融市場。即使有人提到了加密貨幣項目,討論進行到一半你也會發現,竟然沒有人提到過「代幣價格」。

這種轉變也體現在我們近期的報道內容中。在過去兩週裡,我們的報道重點轉向了加密貨幣領域邊緣地帶的故事。例如,將區塊鏈作為基礎設施的金融科技公司,代幣作為分銷機制而非產品本身的消費品,以及估值與週期無關的基礎設施公司被收購的案例。無論比特幣價格是 10 萬美元還是 7 萬美元,這些發展都持續推進。

本文最初由 Hepworth Iron Capital 發表,本週的文章為這一現象構建了一個框架。查理·布斯認為,加密貨幣作為單一比特幣敏感因素的時代正在結束,為由非加密貨幣因素而非加密貨幣價格驅動的新週期鋪平了道路。

歷史上,加密貨幣的交易一直是比特幣價格的敏感因素之一。但這種局面正在結束。

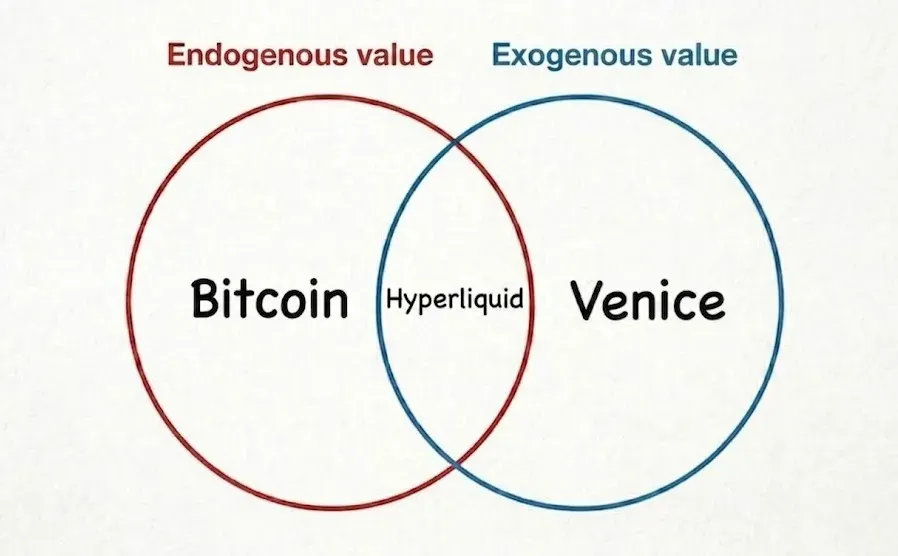

加密經濟正在分化為兩類:內生經濟和外生經濟。

前者是傳統的加密貨幣:代幣和項目的價值取決於加密貨幣的價格。後者只是徒有加密貨幣之名,其價值越來越脫離加密貨幣的價格。

比特幣的價值源於其特性,並反過來體現在其價格上。價格上漲會強化人們對其特性的認知。在牛市頂峰,比特幣被視為星際貨幣,是人類已知最稀缺的數字憑證。而在熊市谷底,它則被視為一種不具備任何現金流的數字收藏品。

超流動性介於內生性和外生性群體之間。其大部分業務仍然依賴於加密貨幣價格,但供需雙方都在不斷擴大。許多鏈上金融基礎設施都位於此,其底層資產正轉向代幣化的現實世界資產。

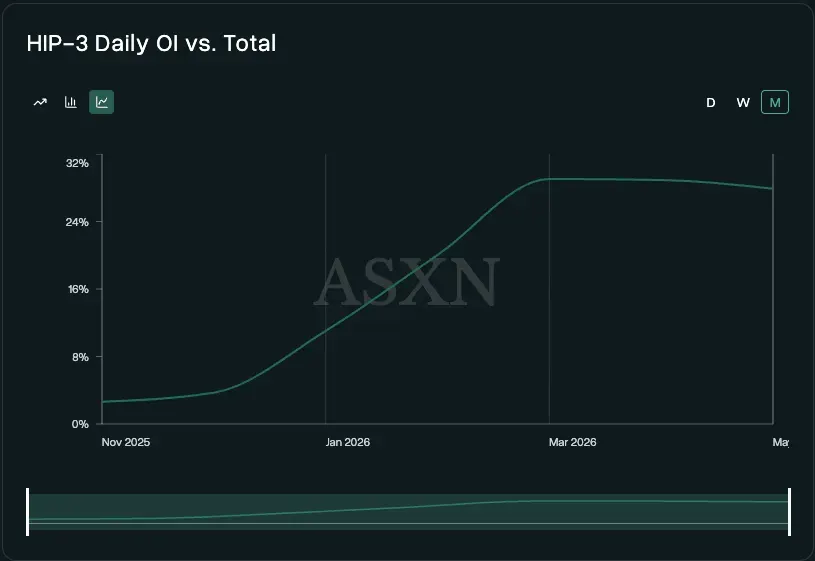

HIP-3 未平倉合約量可粗略代表非加密貨幣相關的未平倉合約量。HIP-3 佔超流動性未平倉合約總量的比例約為 30%,高於 2025 年 11 月的約 4%。HIP-4(結果市場)有望進一步推動這一比例,同時吸引新的需求(交易員)和新的供應(市場、資產)。

從純粹的外生因素來看,像 Venice 這樣的項目背後的驅動力完全獨立於加密貨幣市場之外。雖然用戶畫像有所重疊,但其商業模式更像是面向消費者的 AI,而非 Uniswap。Uniswap 目前仍主要依賴用戶交易具有內生價值的資產,使其業務與這些資產價格密切相關。Venice 則將私有的多模態推理打包成一種「使用 + 訂閱」模式。

威尼斯與加密貨幣的唯一聯繫在於選擇代幣作為衡量商業價值的工具,以及其部分衍生品供應商恰好帶有加密貨幣標籤。或許,威尼斯管理者埃裡克·沃里斯(Erik Voorhees)對加密貨幣的深刻理解也促成了這一點,他認為如果運用得當,代幣可以成為絕佳的營銷工具。

圖 1 是上市股權領域一個簡單的例子:一家金融科技貸款機構利用其自主研發的區塊鏈,將房屋淨值貸款審批時間縮短至五分鐘以內。區塊鏈技術只是附帶的,商業模式才是關鍵。

上市股票和代幣市場中外生類別的大規模出現和增長意義重大。歷史上,由於大多數商業模式對加密貨幣價格高度敏感,純粹的自下而上投資一直難以實現。加密貨幣並非從未出現過外生敘事;每一次「區塊鏈,而非比特幣」的週期都曾許諾過這樣的敘事。但在大多數情況下,這些敘事最終都回歸了加密貨幣的貝塔類別,因為需求從未真正實現,收入也未到位(即便有收入,也沒有被代幣所吸收),一旦代幣價格停止上漲,其背後便空無一物。

這次的不同之處在於,你可以回答誰在付費以及為什麼付費,需求在很多情況下是可衡量的,而且不再那麼具有反射性,代幣作為一種工具的性能也在逐步提升(稍後會詳細介紹)。Venice 的註冊收入是用戶購買推斷所得的真金白銀。當加密貨幣價格下跌時,它沒有明顯的理由逆轉,因為它從來就不是價格的函數。你現在擁有以往週期所缺乏的兩點:持續的使用,以及買家基於基本面而非僅僅基於敘事進行投資。

以私募市場的穩定幣板塊為例。2026 年 3 月,萬事達卡同意以最高 18 億美元收購 BVNK,而就在 15 個月前,BVNK 的 B 輪融資完成,估值達到 7.5 億美元。根據 Stripe 的年度信函,Bridge(於 2025 年 2 月被 Stripe 以 11 億美元收購)在 Stripe 內部的年增長率高達四倍。這些增長都與加密貨幣的週期無關。

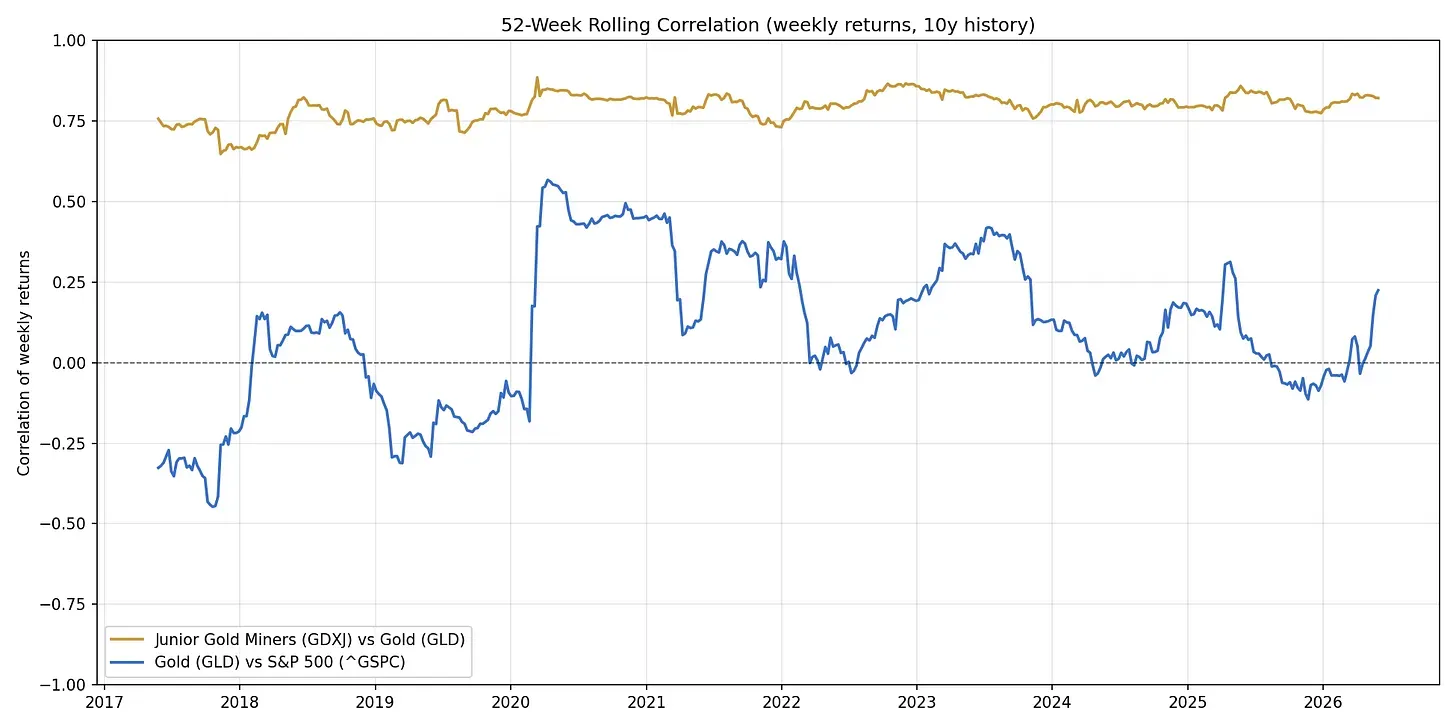

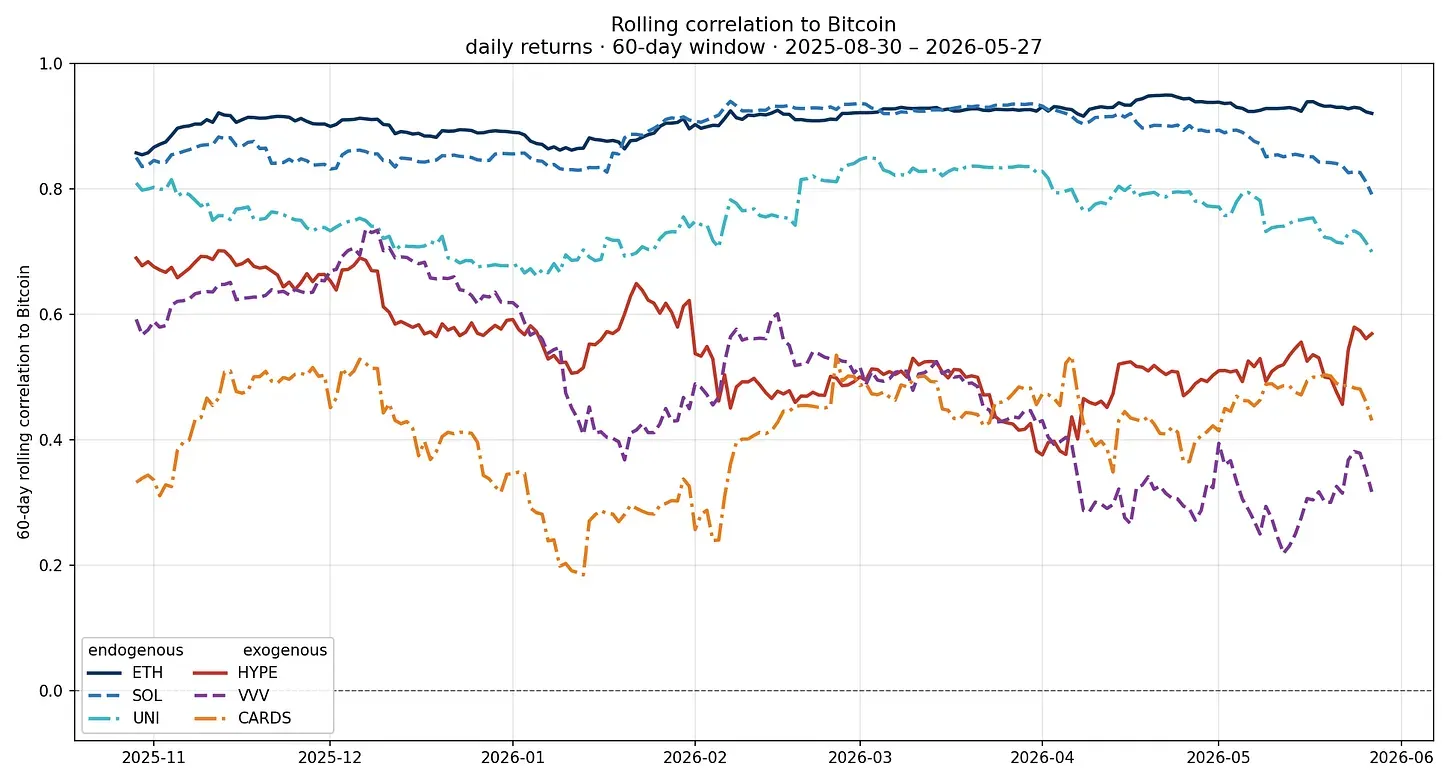

這並非對內生性資產類別的看跌預測。正如黃金甚至小型黃金礦業公司在投資組合中各有其存在的意義一樣,比特幣和內生性資產類別也有其存在的價值和時機。但從根本上來說,不同的驅動因素可能會繼續影響其表現和相關性。您可以在數據中看到這兩種關係:

這個比喻可以具象化:小型黃金礦商與黃金的相關性幾乎從未超出 0.75 左右的區域。如今加密貨幣的交易方式大致如此:小型礦商與比特幣的相關性如同黃金,而槓桿交易則押注於相同的標的資產。藍線代表另一種關係。黃金和標普 500 指數在宏觀經濟方面存在一定的相關性,但它們的交易受各自不同的驅動因素影響。這正是外生資產類別的最終歸宿。隨著時間的推移,這些資產應該會從與黃金相關的線向藍線靠攏,從槓桿代理資產轉變為偶爾與經濟形勢相關的獨立資產。

這些外來名稱是例證,既說明了這一點,也作為對這一點的例外。

許多「內生性」資產的走勢仍然與比特幣密切相關。一些外生性資產的走勢有所下滑,但時間窗口太短,目前還無法說明任何問題。基本面會先發生變化,相關性隨後才會改變。

這改變了分析方法。外生類別需要像普通企業一樣進行承保:誰為產品買單,單位經濟效益如何運作,以及護城河在哪裡。比特幣價格不再是最重要的變量,你的分析聽起來就像是一個持有奇怪託管方式的金融科技投資者。

一些令人興奮的「外生」類別,排名不分先後,並附有各種註釋:

- 鏈上交易所和經紀商

- 針對長尾代幣化的信用 / 贖回解決方案(Grove Basin 在這方面看起來很有意思)

- 真正的加密 x AI(私有推理,分佈式開源模型訓練,類似於 Nous Research 的 Psyche)

- 新銀行(我比較喜歡像 Payy 和 Raycash 這樣更注重隱私的平臺,而支持它們的 Aztec 和 Zama 等可編程隱私基礎設施也很有意思)。

- 貸款(Morpho 正在成為類似回購市場的機構標準,而像 Valinor 和 3jane 這樣的小公司則瞄準了私人信貸領域有趣的細分市場)

- 穩定幣和現實世界資產 / 代幣化發行商

- 支付渠道(在廣泛的支付渠道方面,Stripe 和 Tempo 是目前最需要超越的;在代理支付方面,目前是 Coinbase)。

- 非金融消費加密貨幣(例如 Venice 和 Collector Crypt 等產品,這些特殊案例表明,將源自非加密貨幣業務的價值賦予代幣可以提升市場價值和普及度)。

- 代理經濟(其關鍵在於接入層代理商與供應商 / 創建者之間的協調,這比鐵路的可替代性更低。Cloudflare 佔據了有利位置,但它究竟是對流量徵稅還是僅僅出售切換開關,目前尚無定論)。

目前,投資這一主題最持久的方式是股權,而非代幣。優質代幣實屬例外,只有在代幣本身有所改進的情況下,才能發揮更大的作用,而這需要監管機構和行業共同努力。目前,監管和透明度方面都取得了一些進展:一方面是監管方面的《CLARITY 法案》,另一方面是像 Blockworks 這樣的公司在提高透明度方面所做的努力。代幣還有很長的路要走。

這一切都無法改變重點。驅動因素正在從單一因素轉向多種因素;工作內容不再是解讀比特幣圖表,而是為企業提供融資。不要在接下來的十年裡困惑於為什麼「加密貨幣」不再像以前那樣統一發展。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News