誰為代理提供資金?

TechFlow Selected深潮精選

誰為代理提供資金?

麥肯錫預測到 2030 年人工智能代理將在全球消費者商業交易中促成 3 萬億至 5 萬億美元的交易。

撰文:Prathik Desai

編譯:Block unicorn

今年三月,OpenAI 關閉了一項允許 AI 代理代表用戶購物的功能。自推出以來,短短五個月內,只有不到 30 家 Shopify 商家使用過這項功能。支付基礎設施本身並無問題,問題在於缺乏確保流暢購物體驗的規則。代理可以購買哪些商品、誰來收取銷售稅、如何識別欺詐行為、誰來處理退貨——所有這些問題都未得到妥善解決。

為代理提供錢包或構建支付基礎設施相對容易。但要讓個人或企業能夠以可信且受監管的方式使用代理人進行消費卻並非易事。只有可編程性和規則才能確保可信的環境。這種治理層面的缺失,為代理經濟帶來了機遇。

去年,人工智能代理處理了 1.76 億筆交易,總額達 7300 萬美元。雖然這個數字現在看起來微不足道,但麥肯錫預測,到 2030 年,人工智能代理將在全球消費者商業交易中促成 3 萬億至 5 萬億美元的交易。

構建這種經濟體系的公司正在競相掌控治理層,包括支出控制、身份檢查和政策執行,這些都決定了哪些代理人有權管理預算。

今天,我們將分析誰在為機器人構建銀行層,以及那些主導該層的人能從中獲得什麼好處。

為什麼要擁有多層架構?

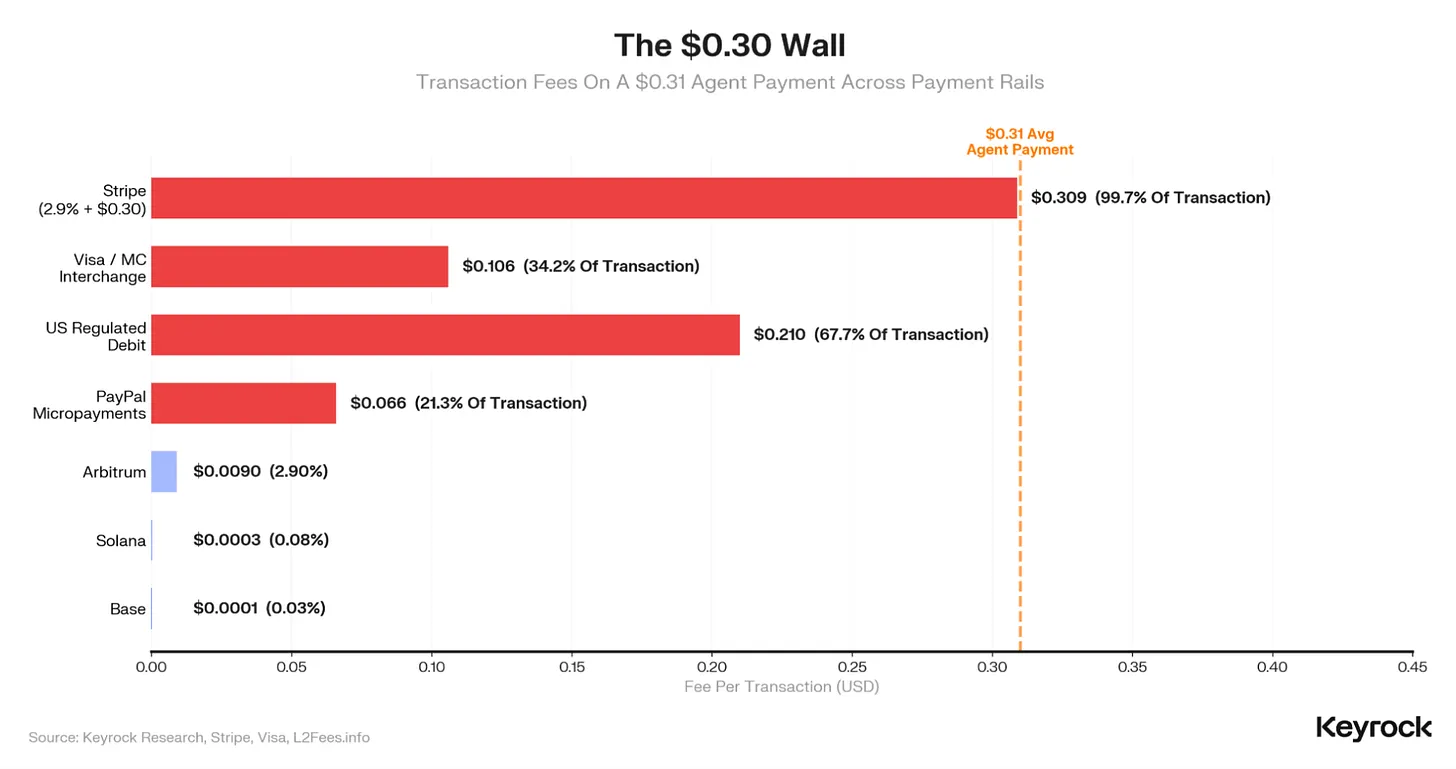

處理代理付款的經濟效益非常低。過去 12 個月裡,人工智能代理的平均付款額僅為 31 美分。

想想看,一筆 31 美分的支付,對於那些在後臺多層級處理交易的人來說,會留下多少利潤。Stripe 的標準定價是 2.9% 的手續費加上 30 美分的固定費用,這樣算下來,商家實際到手的不到十分之一美分。Visa 的交換費又會吞噬掉三分之一。而另一方面,Layer-2 穩定幣支付系統處理同樣的交易,費用僅為 0.0001 美元。

這些經濟因素為加密貨幣在結算層的應用提供了依據。

結算層的支付基礎設施已基本完善。Coinbase 的 x402 協議處理了去年 1.76 億筆交易中的絕大多數,目前約有 3900 家商戶接受代理支付。Stripe 和 Tempo 聯合開發了與之競爭的協議——機器支付協議 (MPP),該協議於 3 月推出,集成了 100 多項服務。谷歌、Visa 和萬事達卡也在同一時期推出了代理支付產品。這意味著在短短 12 個月內出現了五種相互競爭的支付架構。

但代理支付的問題在於,沒有人能靠處理 31 美分的支付而致富。因此,價值集中在流通中的資金以及對代理人如何進行支付的規則的執行上。

上週,我們解釋了企業如何通過擁有存儲人工智能代理穩定幣餘額的錢包層來獲取價值。但浮動餘額只是眾多值得獲取的價值層之一。另一個價值層是管理浮動餘額使用方式的規則。

這些規則包括支出控制、代理人身份識別、政策執行、審計跟蹤以及交易失敗時的責任分配。這一層完全開放。

今年四月,美國運通推出了「代理人購買保障計劃」(Agent Purchase Protection),這項保險產品旨在保障人工智能代理人因錯誤購買而造成的損失。這實際上承認了人工智能代理人治理層面的現狀。在這個預計五年內規模將達到 3 萬億至 5 萬億美元的行業中,解決治理缺失的問題蘊藏著巨大的價值。

這就是為什麼現任政府官員現在競相爭奪治理層控制權的原因。

但是,這一層應該構建在哪個層級呢?它可以是銀行、開發者 API,甚至是錢包。

錢包作為治理層

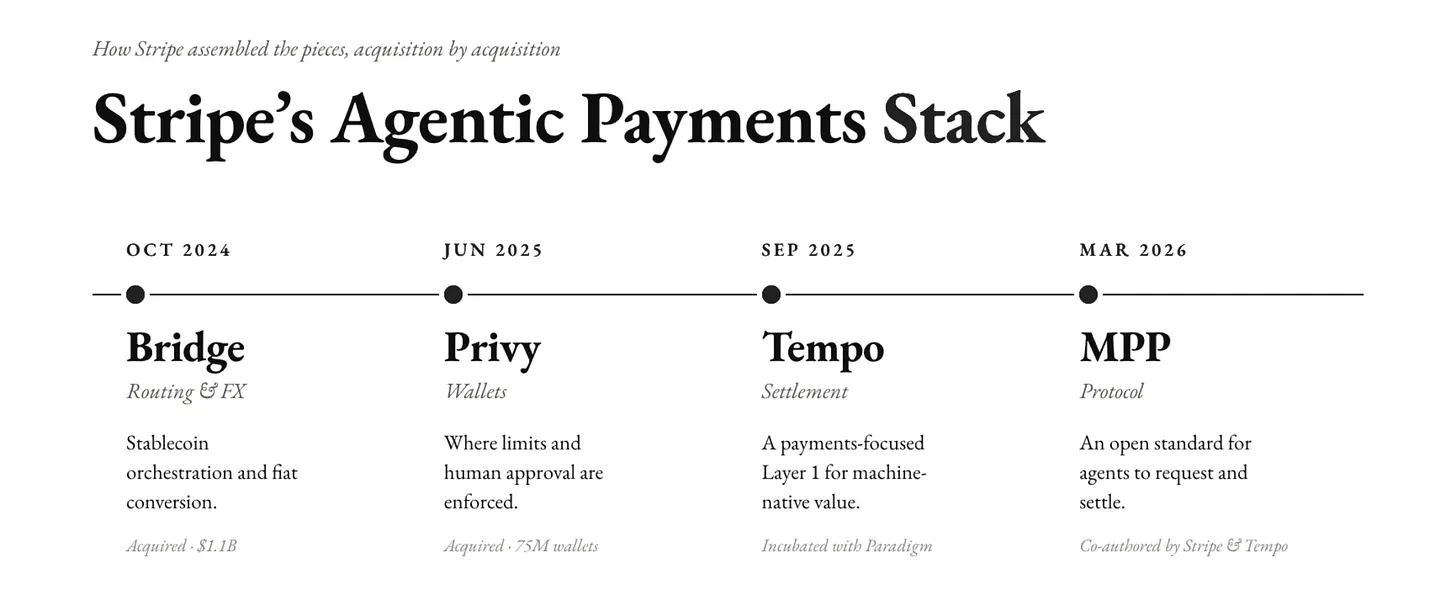

代理商的每一筆消費都必須經過錢包。因此,錢包是實施消費限額、身份驗證和人工審批的最佳切入點。一旦掌控了錢包,就掌握了管理權。支付基礎設施公司 Stripe 很早就意識到了這一點。

2025 年 6 月,Stripe 收購了 Privy,一家為消費者加密應用構建嵌入式錢包的公司。通過此次收購,Stripe 獲得了分佈在 1000 多個開發團隊中的 7500 萬個錢包。這些錢包現在處於資金流動的關鍵節點,所有政策、消費限額和人工審批都必須在資金流動之前執行。

Stripe 還構建了一整套代理支付技術棧。它收購了 Bridge 來處理穩定幣的協調和法幣轉換。此外,它還與 Paradigm 合作孵化了 Tempo ,這是一個專注於支付的 Layer 1 區塊鏈。Stripe 和 Tempo 共同編寫了機器支付協議 (MPP ),這是一個開放標準,用於規範代理如何請求、授權和結算支付。

Stripe 的代理就緒型金融解決方案現已支持軟件查詢餘額、支付賬單、存儲資金、創建虛擬卡和轉賬。代理可以自行執行常規付款,但任何超出其政策範圍的操作都會上報人工審核。資金餘額由遍佈 150 多個市場的非託管 Privy 錢包提供支持。

即使亞馬遜不得不允許其開發者賦予人工智能代理消費能力,它也選擇了兩家錢包公司——Privy 和 Coinbase。而不是像銀行或信用卡網絡那樣經驗豐富的金融機構,而是一家成立僅五年的錢包提供商。

這是因為錢包充當了理想的檢查點,允許適當程度的人工干預,以確保必要的制衡。

Keyrock 在其報告《誰為代理人付費》中指出,代理商業市場將「趨於平衡,代理人擁有相當大的自主權,但在加密強制執行的邊界內運作,人類可以審計和撤銷這些邊界」。

這是 Privy 在 Stripe 技術棧中所處的位置。錢包負責設定代理必須運行的邊界。

以下是該技術棧上的治理策略如何運作。

Privy 提供兩種智能錢包模型。第一種模型中,智能體完全控制錢包,並在策略約束範圍內執行交易,無需人工審批。這種模型最適合交易機器人和投資組合經理等完全自主的智能體。第二種模型中,用戶保留錢包所有權,但授予智能體有限的權限,使其能夠作為簽名者進行操作。用戶可以隨時撤銷訪問權限。

Stripe 的 MPP 遵循類似的治理策略。

MPP 為高頻代理任務引入了一項名為「會話」的功能。在會話模式下,代理預先授權一個支出預算,然後在該限額內持續進行支付,無需為每筆鏈上交易單獨發出請求。MPP 已為 LLM 推理實現了低於美分的計費,併為數據 API 實現了按查詢計費。

這是卡組織無法支持的治理粒度。

垂直擴展堆棧

儘管 Coinbase 的 x402 目前在 AI 代理支付領域處於領先地位,但 Privy 的優勢卻與加密貨幣本身關係不大,那就是它通過 Stripe 建立的分銷壁壘。

Coinbase 擁有 3900 家接受代理支付的商戶。與 Coinbase 每家接受代理支付的商戶相比,Stripe 大約擁有 1000 家。今年 2 月,Privy 表示,如果所有 Stripe 商戶都選擇接受機器支付,代理商務今天即可通過 Privy 錢包實現規模化發展。Stripe 商戶無需構建定製的加密基礎設施。

Stripe 和 Coinbase 之間的競爭日趨激烈,其他傳統巨頭也加入了這場垂直擴張的競賽,力圖在整個技術棧上實現增長。

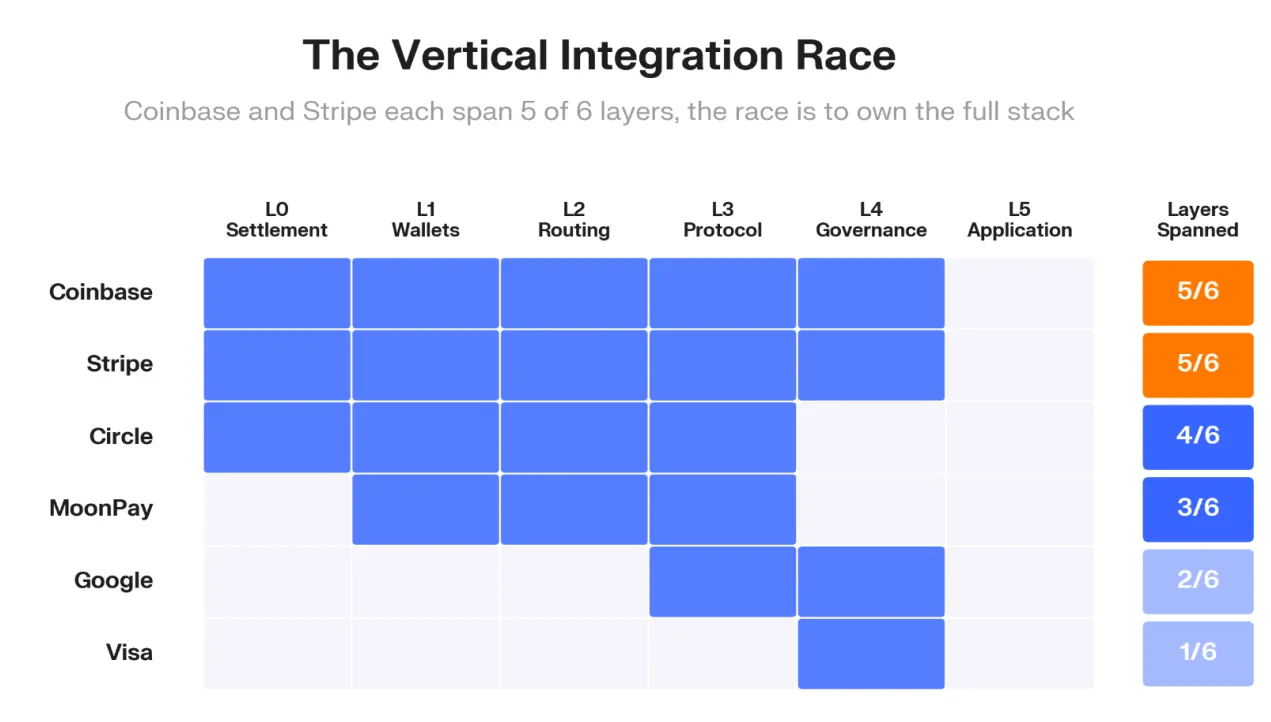

Keyrock 對代理支付堆棧的六個層面(結算、錢包、路由、協議、治理和應用程序)中的 179 個項目進行了映射。

Coinbase 和 Stripe 各自覆蓋了這六層網絡中的五層。Circle 覆蓋了四層。儘管規模龐大,Google 只覆蓋了兩層,Visa 也只覆蓋了一層。

過去十二個月,現有支付巨頭斥資超過 80 億美元填補自身技術棧的空白。Capital One 以 51.5 億美元收購了人工智能原生軟件平臺 Brex 。萬事達卡以 18 億美元收購了 BVNK 。其中,錢包層和人工智能軟件層吸引了最為活躍的收購活動。Stripe 收購了 Privy,Fireblocks 收購了 Dynamic ,Arbitrum 收購了 ZeroDev 。在這些案例中,支付基礎設施提供商都收購了一家獨立的錢包提供商。

這些交易共同表明,市場已經選定了一個稀缺資源層級。結算費用變得低廉且可以互換,但節目製作許可、預算和責任才是價值所在。

跨多個層面的垂直整合也具有疊加效應。

誰擁有這個檢查點,誰就能設定消費規則,在資金流動前將其截獲,決定哪些商家、代理商和應用程序獲得可信訪問權限,並從中收取費用來實現這一切。我們在 Privy-Stripe 的分銷護城河中就看到了這一點。

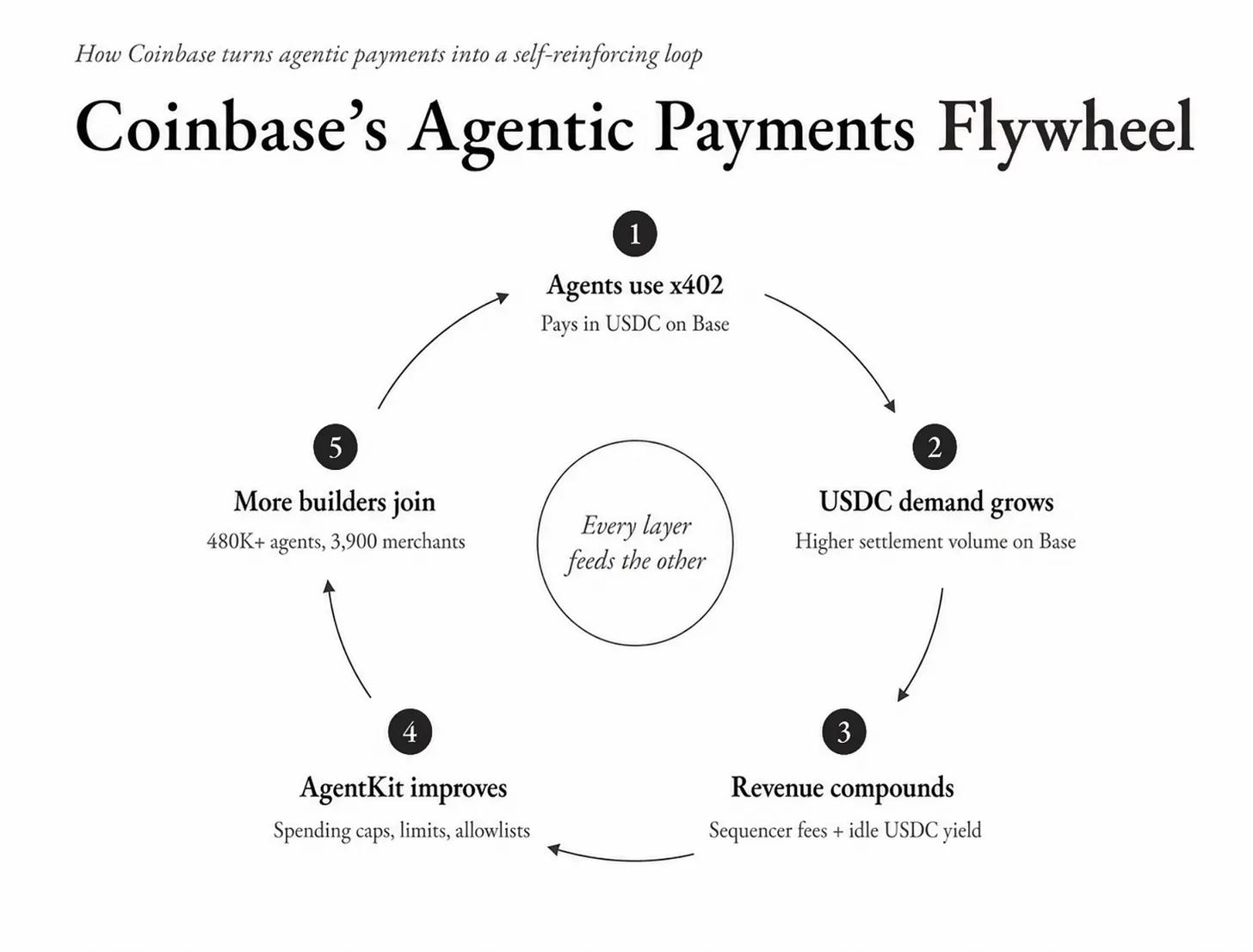

就連 Coinbase 的立場也體現了這種運作方式。每一筆 x402 支付都會在其第二層 Base 上產生 USDC 需求,從而產生浮動收益。這些收益通過 AgentKit 為更多代理工具提供資金,AgentKit 內置會話上限、單筆交易限額和允許列表,將轉賬限制在經過審核的合約上。AgentKit 上的代理越多,x402 支付就越多。每一層都與其他層相互影響。

現有企業的投資活動要活躍得多。

Coinbase Ventures 還投資了 Catena Labs、Skyfire 和 Payman,這三家公司是目前最知名的獨立治理初創公司。Circle 的聯合創始人 Sean Neville 創立了 Catena,而 Circle 也投資了 Skyfire。a16z 領投了這兩家公司的融資輪。Visa 為 Payman 提供了支持,並與 Skyfire 建立了合作關係。

構建支付結算基礎設施的同一批公司正在為治理層提供資金。其理念是,如果治理功能像 Priv y 在其兩種模型中構建的那樣,仍然是現有基礎設施的一部分,那麼現有機構就能最大化其收益。如果治理功能成為一個獨立的層,它們將通過其投資組合獲利。

掌握治理層意味著什麼?

支付處理從來都不是最具價值的崗位,因為金融體系終究會趨於同質化。一旦這種情況發生,利潤空間就會轉移到那些決定交易是否允許發生以及在何種條件下發生的環節。

從歷史上看,許多行業都經歷了同樣的商品化過程。

想想互聯網將有線電視商品化之後發生了什麼。所有互聯網服務提供商(ISP)都變得千篇一律,幾乎可以互換。因此,電信公司不得不進行垂直擴張才能保持競爭力。

印度兩大電信運營商 Jio 和 Airtel 開始將數百個電視頻道、六個 OTT 平臺訂閱服務、無限語音通話、機頂盒和免費路由器捆綁到一個寬帶套餐中。同樣, AT&T 斥資 850 億美元收購了時代華納,成為一家集媒體和電信於一體的巨頭。其目的是將時代華納的優質內容,例如 HBO、華納兄弟和 CNN,與 AT&T 龐大的分發網絡相結合,與 Netflix 和亞馬遜等流媒體平臺展開競爭。

當寬帶連接(底層基礎設施)成為套餐中最不值錢的部分時,價值就轉移到了最能吸引顧客的內容、關係和優惠組合上。

我們在加密貨幣領域也看到了這種情況。

結算原本應該在協議層面進行。可以將以太坊想象成一個共享賬本,所有人都在此進行結算。Coinbase 推出 Base 作為一條速度更快、擁堵更少的 Layer-2 鏈後,開始從每筆在其自有鏈上結算的交易中收取 gas 費。如今,Coinbase 通過在 Base 上處理交易,每年可獲得約 6000 萬美元的序列器收入。

構建代理支付系統的參與者們從中吸取了經驗教訓。

在《主動浮標》一書中,我們解釋瞭如何通過控制代理人在交易間持有的穩定幣餘額來構建經濟體系。這使得那些掌控技術棧錢包層的公司能夠增加收入來源。

治理層增加了另一項收入來源,而且可能是一項更大的收入來源。

Visa 每年處理 14.2 萬億美元的支付交易額,從中賺取 0.28% 的佣金。這一費率不僅包含手續費,還隱含著 Visa 通過防範欺詐、解決糾紛和執行網絡規則所建立的信任而獲得的管理費。

即使將這種費率的一小部分應用於代理交易,也能讓我們瞭解它為構建在治理層上的公司帶來的巨大價值。麥肯錫預測,到 2030 年代理交易規模將達到 3 萬億美元,屆時,即使治理費率僅為 0.1%(約為 Visa 收費的 35%),每年也能產生 30 億美元的收入。作為參考,Coinbase 在 2025 年的全部訂閱和服務收入約為 28 億美元。僅代理交易的治理層收入就足以與 Coinbase 目前從質押、託管和 Coinbase One 中獲得的收入總和相媲美。

在代理金融堆棧的錢包、結算和治理層均有業務的公司可以從閒置的代理餘額(浮動收入)、結算費用(每筆交易的排序器收入)和合規費用(執行治理)中獲利。

這就是為什麼在整個技術棧中進行垂直整合將是唯一能夠讓公司在代理時代保持競爭力的商業模式。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News