火幣成長學院|加密市場宏觀研報:美聯儲權力交接,債券收益率飆升,流動性拐點或將至

TechFlow Selected深潮精選

火幣成長學院|加密市場宏觀研報:美聯儲權力交接,債券收益率飆升,流動性拐點或將至

投資者在此階段應保持倉位靈活性,避免激進追漲或重倉抄底,耐心等待宏觀拐點的出現。

摘要

2026年5月,全球加密市場在美聯儲權力交接、債券市場異動與比特幣暴跌的三重衝擊下經歷了一場深刻的流動性重定價。5月15日,凱文·沃什正式接任美聯儲主席,任內即面臨4月PPI同比暴漲6%、通脹幾乎抵消三年抗通脹成果的棘手局面。沃什政策三大變革——加速縮表、重新定義通脹目標、弱化前瞻性指引——令市場定價邏輯經歷根本性挑戰。與此同時,30年期美國國債收益率突破5%心理大關,全球債券市場遭遇罕見拋售潮,無風險利率的快速攀升直接壓低了風險資產的估值容忍度。比特幣在多重壓力下從82,000美元跌約至76,000美元,ETF資金連續淨流出超過15億美元,$76,000成為短期關鍵支撐。本報告圍繞上述三大核心變量,深入剖析本輪調整的本質邏輯,並展望三情景下的市場走向。

一、沃什接任:美聯儲權力交接與政策邏輯重構

2026年5月15日,傑羅姆·鮑威爾正式卸任美聯儲主席,任期屆滿之日交接給了斯坦福大學胡佛研究所研究員、前美聯儲理事凱文·沃什(Kevin Warsh)。沃什以54票贊成、45票反對的參議院表決結果確認提名,這一相對接近的票數本身已預示其政策立場將面臨來自各方的持續壓力。上任當日,華爾街表面上以納斯達克綜合指數上漲超1%的方式"體面收場",但深層次的變革暗流已在市場定價中湧動。

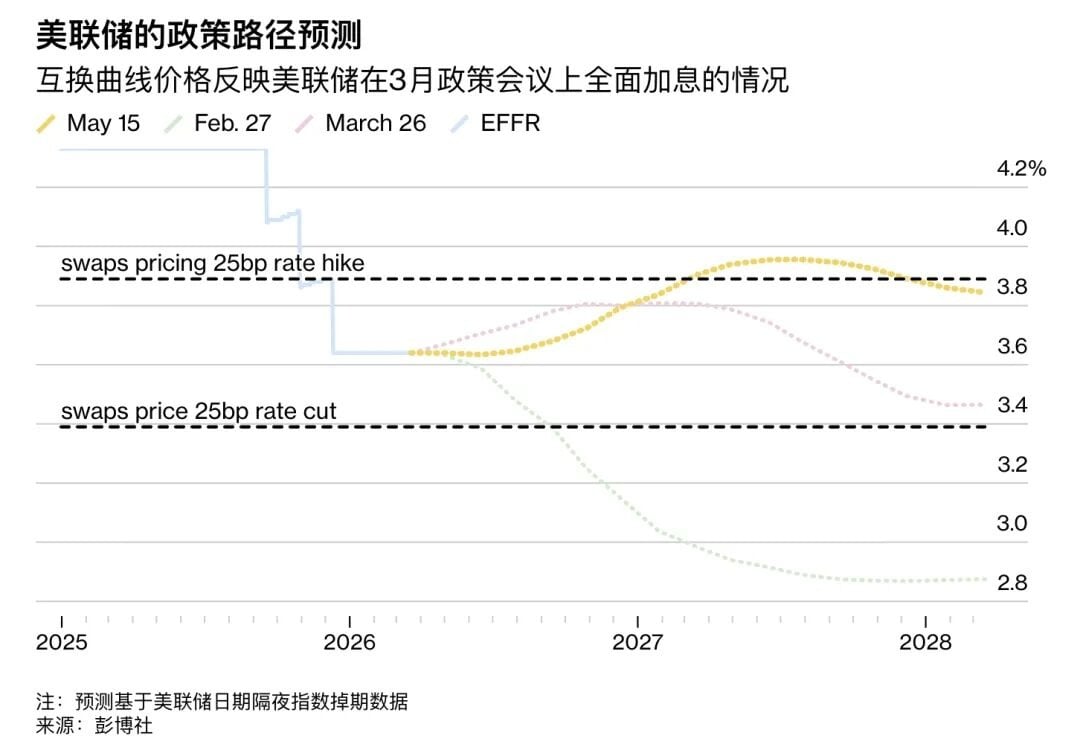

沃什的政策主張圍繞三大方向展開。其一,加速縮減美聯儲資產負債表。當前美聯儲資產負債表規模約6.7萬億美元,沃什對此持批評態度,主張更積極地縮表。若縮表進程加速,相當於從金融體系中直接抽走流動性,將推高長期利率並收緊整體貨幣環境,對包括加密資產在內的風險資產構成系統性壓力。其二,重新定義通脹目標制。沃什對2%這一數字化目標的權威性提出質疑,更傾向於"物價穩定"的模糊化表述,這意味著對通脹的實際容忍度可能提高,但同時也增加了政策的隨意性和市場預判難度。其三,弱化前瞻性指引與點陣圖。沃什主張減少或取消"前瞻性指引"和"點陣圖"等預測工具,目標是增加美聯儲的政策靈活性,但這也將放大市場與央行之間的信息摩擦,加劇短期波動。

對於加密市場而言,沃什的立場具有微妙的二元性。在2026年1月被提名為美聯儲主席之前,沃什曾公開表示比特幣是"重要資產"和"政策的良好警察",對加密貨幣整體持開放態度。然而,這一溫和立場與其當前面臨的緊迫任務形成了結構性矛盾:上任首月即遭遇PPI同比暴漲6%的通脹數據,沃什必須優先證明抗通脹的公信力,而非推進加密友好政策。因此,短期來看,沃什的抗通脹任務對加密市場構成流動性壓力;長期而言,其對數字資產的態度可能為機構進入加密市場創造更友好的監管土壤。兩相權衡,市場短期內更關注的仍是流動性收緊的靴子何時落地,而非遠期的監管紅利。

二、債券市場異動:全球流動性拐點的警報

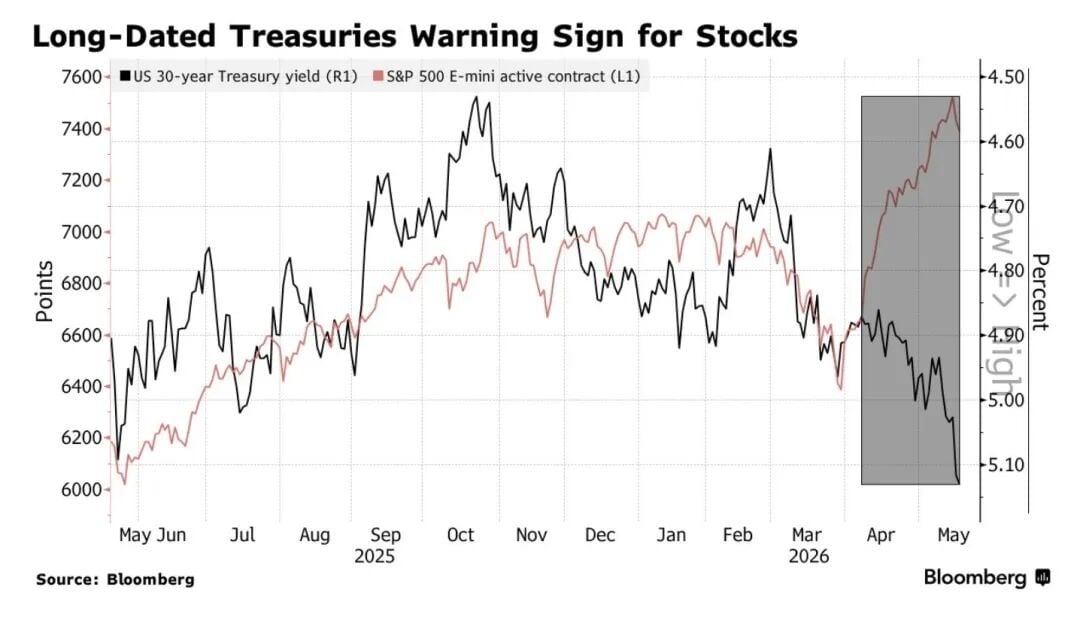

如果說美聯儲換帥只是預期層面擾動,那麼債券市場的同期異動則是對風險資產更為直接的現實衝擊。2026年5月,全球債券市場迎來一場罕見的拋售潮,多國國債收益率同步飆升至多年乃至數十年高點。美國30年期國債收益率在5月中旬突破5%心理大關,觸及5.12%,創下2007年以來最高水平;10年期美國國債收益率同步攀升至4.63%,為近年來罕見的高位。日本10年期國債收益率則創30年新高至2.797%,英國30年期國債收益率升至5.86%,法國30年期達4.675%,即便是長期處於負利率邊緣的德國30年期也升至3.704%。

這輪全球債券拋售的直接導火索是美國4月PPI數據爆冷。PPI環比上漲1.4%,遠超市場預期的0.3%,為2022年以來最大單月漲幅;PPI同比則達到6%,幾乎抵消了美聯儲三年抗通脹努力的成果。PPI作為CPI的領先指標,其飆升令市場意識到通脹並非如預期般回落至2%目標,全球定價立即重估。更為關鍵的是,市場預期的降息路徑被徹底打破——暴跌前市場普遍預計2026年降息兩次、6月首次降息幾乎確定;暴跌後降息概率驟降至15%,甚至開始出現小幅加息預期,到2027年7月前加息25個基點的概率已升至60%。"Higher for Longer"(更久的高利率)敘事捲土重來。

債券收益率飆升通過多個渠道傳導至加密市場。首先是機會成本上升,無風險利率的提高令比特幣等無收益資產相對於現金和短期國債的吸引力下降;其次是風險偏好下降,流動性收緊預期下,高貝塔屬性資產遭到系統性拋售;再次是美元走強,實際利率上升通常伴隨美元指數走強,這對以美元計價的風險資產形成額外壓制;最後是槓桿加速器效應,2026年5月初市場積累了大量槓桿多頭頭寸,保證金追繳觸發強制賣出,形成踩踏式的去槓桿瀑布。數據顯示,僅在比特幣跌破$78,704低點的當日,全市場就有超過3.04億美元槓桿多頭被清算,其中比特幣多頭被清算約9,400萬美元。這一系列傳導鏈條共同構成了本輪比特幣暴跌的宏觀基礎。

三、比特幣暴跌:$76K關鍵支撐保衛戰與三重拋壓共振

2026年5月中旬,比特幣在多重宏觀壓力共振下經歷了自2026年以來的新一輪急跌。從82,000美元附近一度跌至76,800美元,區間跌幅約6%,全市場超過3.04億美元槓桿多頭被清洗。值得注意的是,這輪下跌的特殊性在於三重拋壓信號同步出現,令市場參與者難以將其簡單歸結為技術性回調。

第一重拋壓來自ETF機構資金的持續撤離。自2026年5月7日起,美國現貨比特幣ETF連續錄得淨流出,單日流出6.48億美元創1月29日以來新高;自5月7日以來累計淨流出超過15億美元。這一規模的機構資金外流表明,機構投資者對本輪比特幣的宏觀定價邏輯已發生根本性轉變——不再將比特幣視為貨幣寬鬆環境下的受益資產,而是開始將其納入傳統風險資產的定價框架進行對沖。ETF資金流出既是下跌的結果,也是下跌的原因:價格下跌引發程序化止損,止損又加劇拋壓,形成負反饋循環。

第二重拋壓來自現貨與永續合約市場的同步主動賣出。Glassnode數據顯示,現貨市場累計成交量差值從+1690萬美元驟降至-1.262億美元,永續合約市場累計成交量差值錄得-3.685億美元的大幅負值。兩者同時轉負意味著賣方在現貨和期貨兩個市場同步主動拋售,而非被動清算。這種雙市場同步主動賣出的格局在歷史上通常對應著更持久的拋壓週期,因為被動清算是一次性的,而主動賣出代表賣出方對後市的持續悲觀判斷。

第三重拋壓來自期權市場對沖需求的急劇升溫。期權25-Delta偏度從10.9%快速升至14.4%,反映市場參與者對下行風險的保護需求顯著增加。偏度越高,說明市場對看跌期權的相對需求越旺盛,這是機構投資者在系統性風險暴露時的本能反應。印度Giottus交易所CEO Vikram Subburaj指出,比特幣首個支撐位在$76,000附近,次級支撐區間在$74,000至$75,000,若跌破該區域,可能引發更深幅度的回調。從鏈上數據觀察,$76,000至$75,000區間對應的是2024年ETF驅動上漲前的價格水平,也是大量槓桿頭寸的密集成交區,一旦失守,技術性止損賣盤可能觸發更大級別的連鎖反應。

四、滯脹風險重燃:通脹粘性與增長放緩的雙重困境

美國4月CPI同比升至3.8%,為2023年6月以來最高水平;PPI同比暴漲6%,環比上漲1.4%創2022年以來最大單月漲幅。滯脹概率(年底前可能遭遇滯漲衝擊)在一個月內從11%跳升至40%,市場對"滯脹"的定價正在快速升溫。這組數據的可怕之處不僅在於數字本身,更在於其對美聯儲政策空間的致命壓縮:傳統上應對經濟放緩需要降息,但通脹高企令美聯儲無法降息;應對通脹需要加息,但經濟增長已出現放緩信號令加息空間受限。美聯儲陷入"兩難困境",而這一困境的持續本身就是市場最大的不確定性來源。

滯脹風險的升溫對加密市場的影響路徑尤為複雜。從名義利率角度,高通脹推高名義利率,提升無風險回報基準,令比特幣等零收益資產的機會成本上升。從實際利率角度,若名義利率上升幅度不及通脹,實際利率仍可能下降,比特幣理論上仍有一定支撐;但本輪的特殊之處在於美聯儲的政策應對速度明顯落後——市場已經開始為加息重新定價,而美聯儲尚處於新主席上任的過渡期,這種"政策真空"令市場無法依賴"美聯儲看跌期權"(即央行在市場急跌時出手救市的隱性承諾),放大了下行波動的幅度。

與此同時,全球風險資產正在經歷共振下跌。韓國綜合指數單日下跌6.12%一度觸發熔斷機制,日本日經225指數下跌6.22%,納斯達克指數下跌1.54%,上證指數兩日累計下跌2.5%。這種跨市場的同步下跌模式表明,本輪調整並非加密市場的獨立事件,而是全球流動性收緊在各類風險資產中的系統性映射。債市給AI牛市和加密市場一同"敲了警鐘"——當無風險利率的"安全墊"消失時,所有依賴未來現金流折現的高估值資產都面臨重新定價壓力。

五、市場結構觀察:機構化進程與內部分化

儘管短期價格急跌,但加密市場的機構化進程並未因本輪調整而中斷。Galaxy Digital成功為首個面向機構客戶的比特幣算力相關投資產品完成首期交付,首個Phase 1數據大廳按時按預算交付給CoreWeave(CRWV),標誌著比特幣挖礦基礎設施向AI/HPC算力租賃的轉型已進入實質性商業化階段。這一結構性趨勢的延續表明,機構資金在更長期的維度上仍在系統性地增配加密底層資產,而非因短期波動而放棄佈局。

與此同時,加密礦業陣營的分化也在加劇。Keel Infrastructure(原Bitfarms)於2026年5月公佈的Q1財報顯示淨虧損1.454億美元、營收同比下降23%至3700萬美元,但其股價卻在財報發佈當日上漲逾8%,市場關注的焦點並非虧損本身,而是其2.2GW AI/HPC數據中心開發管道能否在2027至2028年間轉化為正式租約。這一"以比特幣挖礦尾部資產置換AI基礎設施長期租約"的敘事,正在成為礦業轉型陣營中最受市場認可的邏輯主線。

鏈上數據同樣呈現出"恐慌中有積累"的分化特徵。儘管ETF資金大幅流出,但交易所比特幣淨流入卻在加速,約16.8億美元/周流入冷錢包,顯示出部分長期持有者正在趁低積累籌碼。長期持有者供應開始穩定,$100,000至$126,000區間的高價籌碼拋售已基本完成,這意味著潛在的拋壓已大幅釋放。從歷史規律看,當衍生品市場處於極度看空定位(30日資金費率處於6%百分位、創2023年初以來最低水平)時,往往先於劇烈反彈而非持續下跌——因為當所有參與者都已做空時,額外的賣壓來源有限,但任何反彈催化劑都可能觸發大量空頭回補,形成"V型反轉"的燃料。

六、結語:三情景推演與投資框架

展望2026年5月下旬及6月加密市場走向,三種情景的概率和觸發條件值得重點關注。最可能的情景是"區間震盪整固":比特幣在$75,000至$77,000區間獲得技術性支撐,市場在消化宏觀利空的同時等待新的催化劑。若債券收益率能夠企穩、$76,000支撐有效,市場可能進入2至4周的整固期,等待下一個方向信號。這一情景下,加密市場整體呈現"跌不動、漲不動"的格局,alpha機會將更多來自個幣選擇而非系統性做多。

看漲情景的觸發條件需要雙重或多重利好共振:其一是美聯儲或沃什釋放明確的寬鬆信號(如6月FOMC會議傳達鴿派立場);其二是中東地緣局勢出現實質性緩和(霍爾木茲海峽問題再度回到談判桌);其三是4月通脹數據確認回落。三個條件若同時滿足,降息預期重燃將驅動比特幣快速收復$80,000整數關口,並可能挑戰$85,000至$87,000區間。看漲情景的勝率目前評估在25%左右,主要障礙在於沃什上任初期不太可能快速轉向寬鬆。

看跌情景則是當前最需要警惕的方向:若30年期美國國債收益率繼續攀升並有效突破5.2%至5.3%區間,無風險利率的快速上行將打開$74,000至$75,000的下跌空間;更極端的尾部風險是$54,000至$38,000通道被打開(對應Stifel的趨勢線分析目標),這將意味著2025年牛市漲幅的徹底回吐,熊市時間將大幅延長。看跌情景目前概率約20%,但風險收益不對稱——一旦$74,000支撐失守,程序化止損可能引發踩踏,跌幅超出基本面合理區間。

綜合來看,當前市場正處於"宏觀壓力測試"與"機構化進程深化"並存的結構性轉折期。債券市場的警報尚未解除,$76,000至$75,000支撐區間面臨嚴峻考驗。但在悲觀情緒極端化、長期持有者持續積累、礦業轉型敘事持續演繹的背景下,市場底部信號也在逐步積累。投資者在此階段應保持倉位靈活性,避免激進追漲或重倉抄底,耐心等待宏觀拐點的出現。當"美聯儲看跌期權"重新生效、債券收益率拐頭向下時,加密市場的新一輪上漲將具備更堅實的宏觀基礎。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News