深度解析 $VVV:被低估的隱私 AI 基礎設施與增長曲線

TechFlow Selected深潮精選

深度解析 $VVV:被低估的隱私 AI 基礎設施與增長曲線

拆解 Venice 從隱私架構到商業模式的全鏈條。

作者:Yan Liberman

編譯:深潮 TechFlow

深潮導讀:Venice 最近三週的訂閱數據顯示新增 ARR 增速高達 34%,當前市值下估值僅為未來 12 個月預期收入的 2.5 倍。這位前加密投資者拆解了 Venice 從隱私架構到商業模式的全鏈條,認為市場嚴重低估了"隱私 AI 推理"這條賽道的真實規模,以及 Venice 在這條賽道上無可替代的組合拳優勢,並看多 $VVV。

Venice 是一個隱私優先的 AI 推理平臺,讓用戶在使用前沿模型和開源模型時無需向底層模型提供商暴露身份。我認為它是目前 AI 市場上最完整的隱私解決方案:匿名代理、開源模型路由、硬件認證的 TEE 推理、端到端加密推理,這四個功能全都整合在一個消費級產品裡,隱私模式可以按每次請求選擇。沒有其他玩家能同時提供這四項。

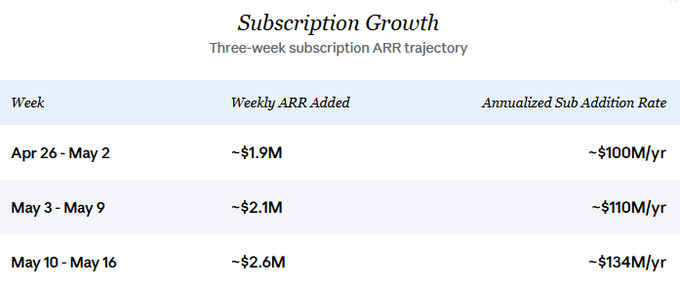

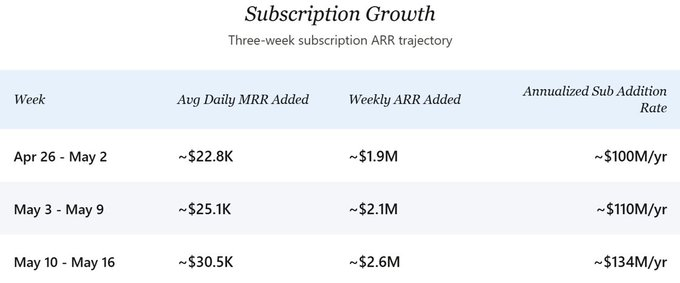

這門生意一直在顯著增長。Crypto Twitter 上關於 Venice 的討論普遍低估了當前收入、近期增長和未來軌跡。Venice 最近開始公佈每日訂閱數據,三週的細顆粒度數據顯示新增訂閱 ARR 明顯加速:

持續的增長速度是這篇分析的核心假設。我還認為 API 收入最近一直在與訂閱增長同步,這個假設在下文"當前狀態與增長"部分有詳細解釋。以保守的每年 1 億美元訂閱新增速度為錨點(與 4 月下旬的速度持平),假設 API 新增同等金額,未來 12 個月總收入增量約為 2 億美元。

最近的加速趨勢表明,如果這個速度保持住,實際數字會有明顯上行空間。

這篇文章會逐一拆解 Venice 的獨特之處:

- 隱私層級:一套隱私架構,深度遠超標準的"私密 AI 聊天"說法。

- 用戶類別:Venice 的用戶群體是被主流路徑擠出來的(內容政策、合規、威脅模型、原則),而不是靠營銷吸引來的。

- 市場規模:一個不斷增長的隱私分段推理市場,消費者聊天的框架通常會低估它。

- 競爭格局:Venice 把隱私深度、無審查模型訪問和加密原生分發打包在一起,這個組合在競爭對手中目前是獨一無二的。

- 代幣設計與 VVV 估值:VVV 和 DIEM 的機制如何將平臺增長轉化為代幣價值,以及 VVV 的估值倍數與 OpenRouter、Fireworks、Together AI 等隱私推理同行相比如何。

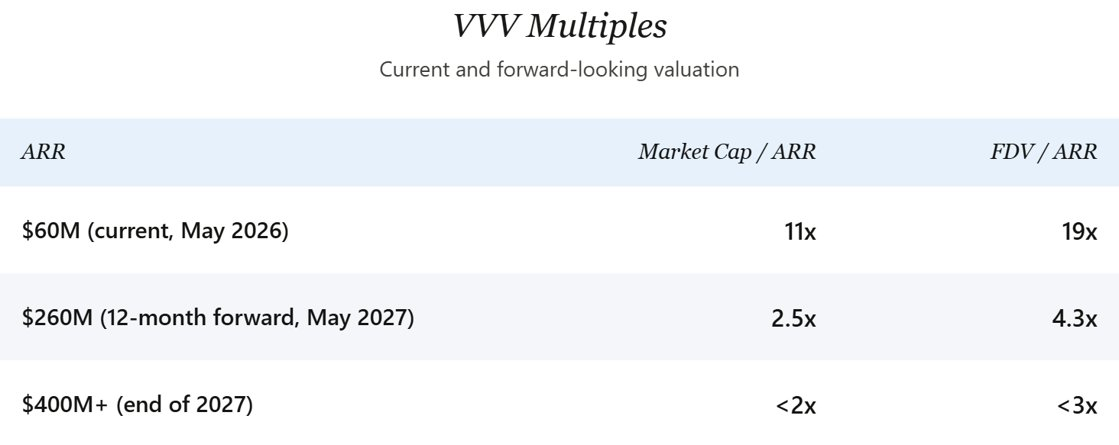

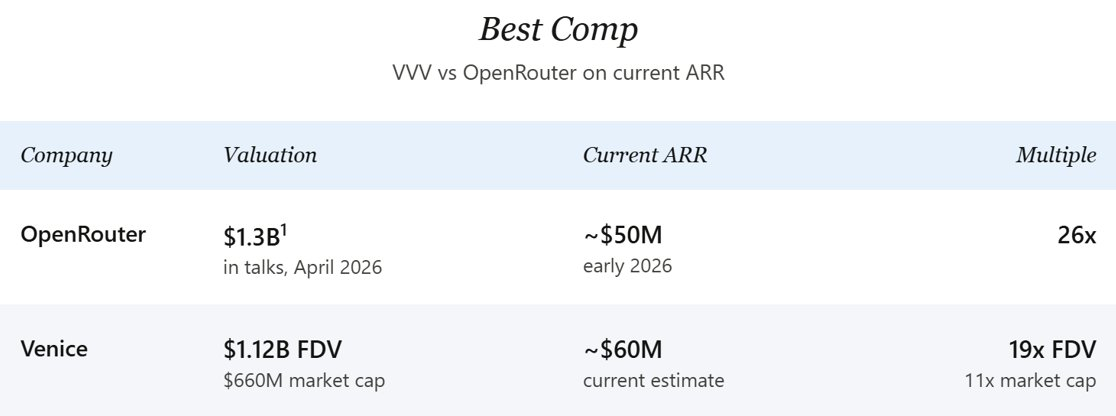

在最近一輪上漲和回調到 14 美元后,VVV 的市值約 6.6 億美元,完全稀釋估值約 11.2 億美元。當前 ARR 約為 6000 萬美元(在下文"當前狀態與增長"部分推算),正在以每年約 2 億美元的速度增加,且還在加速。按當前 ARR 計算,VVV 的市銷率約為 11 倍(FDV 約 19 倍),低於隱私推理同行 OpenRouter 的 26 倍。按未來 12 個月 ARR 約 2.6 億美元計算(當前 6000 萬美元基數加上 2 億美元年化新增),VVV 的市銷率約為 2.5 倍(FDV 約 4.3 倍)。

當前狀態與增長

Venice 最近開始公佈每日新增訂閱數據。結合定期的公開註冊用戶里程碑公告,這兩個數據流讓我能夠構建當前 ARR 估算和未來軌跡。

要估算當前 ARR,我從註冊總數入手。根據一段時間內公開公告的節奏,總註冊數一直以每月約 30 萬的速度增長。最近確認的里程碑是截至 2026 年 5 月 16 日約 300 萬註冊用戶,高於 2 月 1 日的約 200 萬,與每月 30 萬的速度一致。假設約 5%的終身付費轉化率(考慮到每日數據顯示新註冊用戶轉化更快,這可能是保守的),這意味著截至 5 月中旬約有 15 萬活躍付費訂閱用戶。直到 4 月中下旬,只有基礎的每月 18 美元 Pro 套餐存在;Pro+(每月 68 美元)和 Max(每月 200 美元)套餐的推出已經開始改變結構,但絕大多數付費用戶仍停留在 18 美元。加權 ARPPU 約為每月 18-19 美元,意味著當前訂閱 MRR 約為 280 萬美元,或約 3300 萬美元訂閱 ARR。這只是訂閱部分;API 收入會在本節後面疊加進來,以得出完整的當前 ARR 估算。

在未來軌跡上,新訂閱 ARR 的增長速度一直在加速。按 4 月下旬的速度,公司每週新增約 200 萬美元訂閱 ARR。到最近一週(5 月 10-16 日),這個速度已經躍升至每週約 260 萬美元,年化後相當於 1.34 億美元的訂閱新增速度。在這篇分析的核心情景中,我錨定保守的 1 億美元年化數字,以避免誇大最近的加速。扣除流失後的淨增長會略低,但在當前規模下這個差距小到在方向上不重要,毛增長速度構成了本文前瞻性分析的核心。

三週的細顆粒度數據(4 月 26 日 -5 月 16 日)顯示出明顯的爬坡:

第 1 周到第 3 周,每日 MRR 新增量增長了約 34%。假設 API 收入按 1:1 追蹤新訂閱 MRR(下文解釋),隱含的總年化新增速度已經從約 2 億美元躍升至約 2.68 億美元。兩個因素似乎在推動這個拐點:Pro+和 Max 套餐的推出給了高支付意願用戶之前沒有的選擇,提升了加權 ARPPU;付費轉化率在套餐擴展後似乎加速了。

API 收入更難衡量,因為沒有直接披露。我的基本情景是,最近新增 API 運營收入與新訂閱 MRR 的比例約為 1:1,歷史新增比例低於這個比率。結果是當前 API ARR 基數雖然可觀但略低於訂閱 ARR,隨著時間推移正在縮小至平價。

大約 50/50 拆分的理由從同行基準開始。在大型閉源模型平臺中,ChatGPT 的 API 佔比約 25%,訂閱佔比約 75%,因為龐大的消費者訂閱基數使 API 份額較小。Anthropic 的 API 佔比約 80%,訂閱佔比約 20%,因為其用戶基礎偏向開發者和企業。Venice 在結構上介於兩者之間:隱私定位不像 ChatGPT 那樣吸引普通消費者,但付費用戶基礎比 Anthropic 的企業重度混合更廣。50/50 的拆分落在這個範圍的中間。

這個區間範圍得到兩條 Venice 特定證據的強化。

首先,Venice 的 API 已經建立了大量開發者分發渠道。OpenRouter 路由 Venice 模型,Fleek 將所有託管代理默認為 Venice 推理,Cursor、Brave Leo(通過 BYOM)和 VSCode 社區擴展都支持 Venice。這些集成在過去一年多時間裡積累起來,支撐了 API 是一門真實且重要的業務、擁有規模化生產流量的論點。

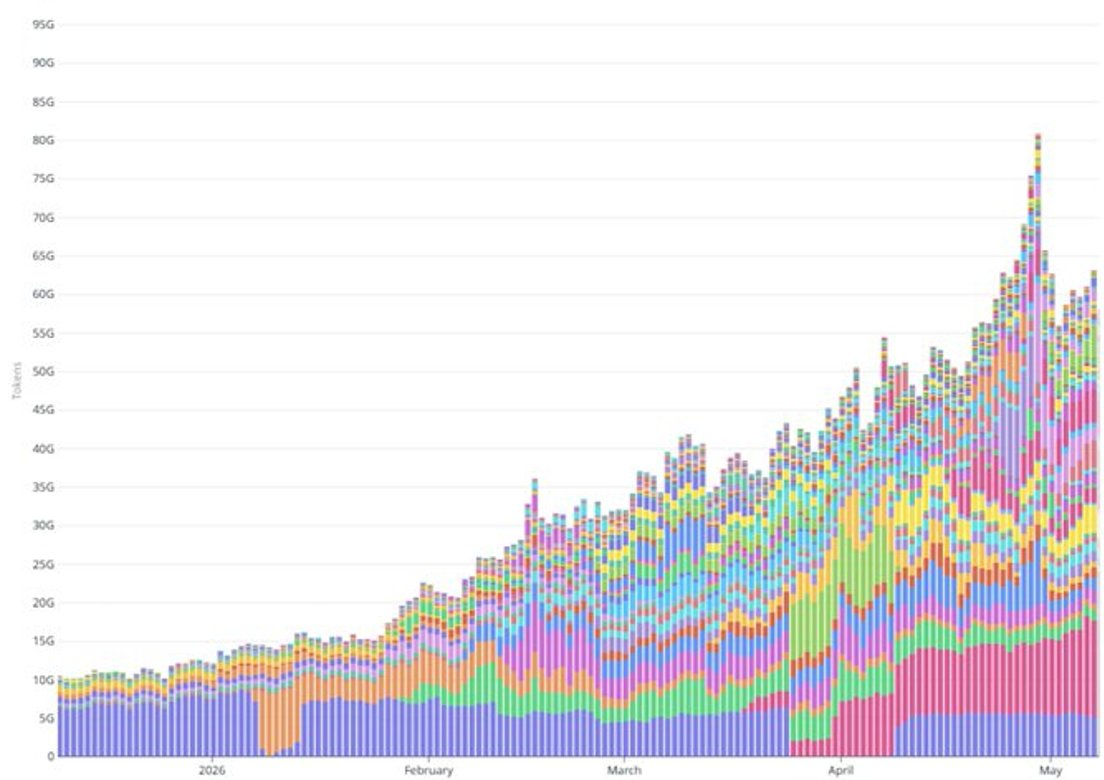

其次,最近 token 吞吐量的爬升遠超僅訂閱增長所能解釋的程度。每日 token 吞吐量從 2 月初的 200 億增長到 5 月初的 600 億以上,三個月內約 3 倍。在同一窗口期,付費訂閱基數增長了約 50%(從約 10 萬付費訂閱增至約 15 萬)。4 月中旬 Pro+/Max 套餐的擴展只讓一小部分新註冊用戶轉向了更高 ARPPU 的套餐,即使對這些套餐的單用戶 token 消耗量做出慷慨假設,也無法填補這個缺口。token 爬升的大部分似乎來自按使用計費的 API 工作負載:智能體部署、集成合作夥伴擴大生產流量,以及類似的高容量使用場景。

估算當前 API ARR 比訂閱 ARR 更難,因為 1:1 的比率似乎是最近才出現的;在 4 月中旬之前,API 份額可能更小。使用一箇中點假設,即 API 歷史上平均約為訂閱的 70-80%,最近才達到 1:1,當前 API ARR 約為 2500-3000 萬美元。當前總 ARR 估算:約 5500-6500 萬美元,中點約 6000 萬美元。

API 部分值得簡單說明一下:它基於當前使用運營收入的年化,而不是循環訂閱承諾,因此比訂閱部分具有更高的內在波動性。一個重度 API 客戶減少使用可能導致 API 運營收入顯著下降,而訂閱基數不會出現類似的流失。

與年初至今收入交叉驗證:基於 token 吞吐量從 2 月初的每天 200 億爬升到 5 月初的每天 600 億以上,Venice 在 2026 年已經產生了至少 3000 萬美元的累計收入。這個數字與當前 ARR 落在 5500-6500 萬美元區間一致,這個基數正在快速增長至 2 億美元的年化新增速度。

重要的是,年化新增速度與未來 12 個月賺取的收入不是一回事。新 ARR 在一年中線性增加,所以 2 億美元的年化新增速度如果在 2026 年持續,轉化為一年內賺取的約 1 億美元新收入,加上當前 ARR 基數貢獻的另外約 6000 萬美元。未來 12 個月賺取的總收入應該落在 1.5-2 億美元區間,該 12 個月窗口結束時的 ARR 約為 2.6 億美元(扣除流失前)(當前 6000 萬美元+新增 2 億美元 ARR)。

往回看主要是一個註腳。Venice 目前的 ARR 年化新增速度約為 2 億美元,真正的問題是今天的速度是底線還是起點。重要的變量:訂閱增長是否保持,API 使用是否繼續比訂閱擴張更快,隨著隊列成熟會出現多少流失,以及可尋址市場能否支撐這個速度的持續增長。

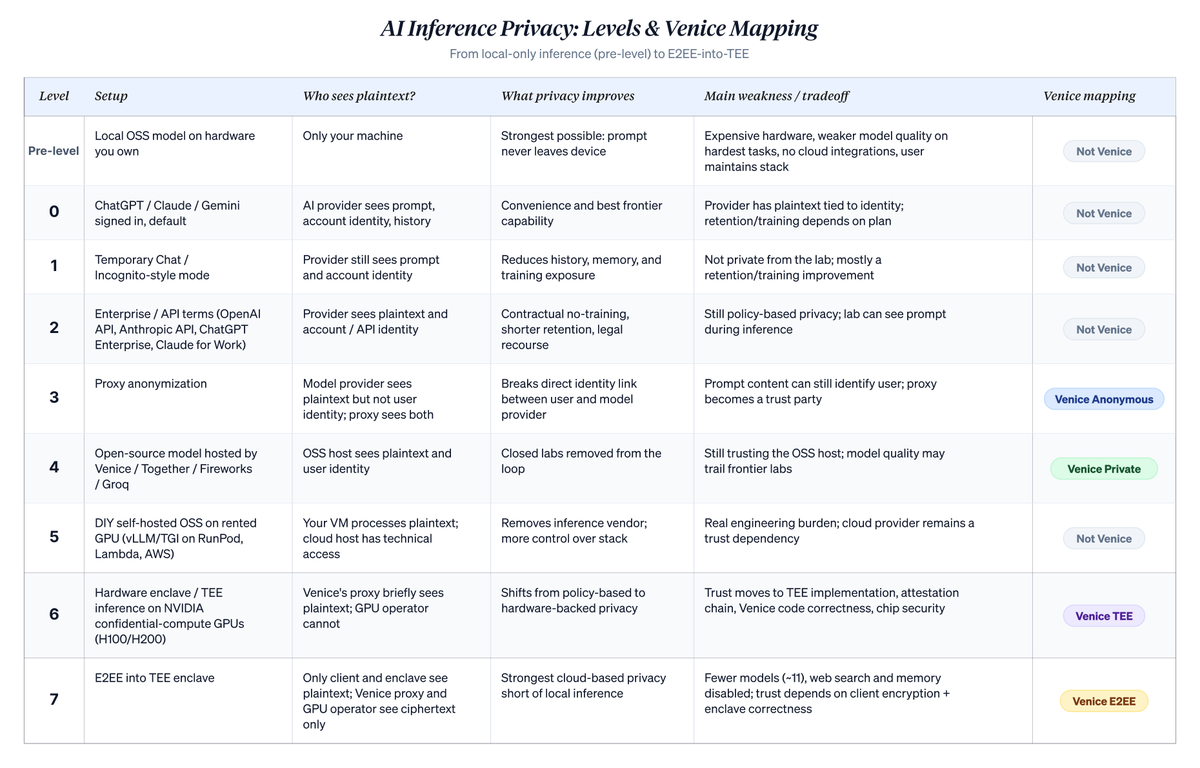

市場規模問題在你理解 Venice 實際做什麼之後更容易回答。最清晰的基礎是一個 LLM 交互的隱私階梯,每一級代表一組不同的隱私假設,Venice 的模式嵌入特定層級。

隱私層級

下面的階梯按一個狹窄但重要的軸對基於雲的 AI 使用進行排名:誰可以將明文提示詞與用戶身份關聯起來。它不能解決所有隱私問題。設備入侵、支付痕跡、賬戶元數據、傳票風險和端點安全仍然是獨立的問題。但它闡明瞭當用戶從默認聊天機器人轉向 Venice 的更高隱私模式時,實際改變了什麼。級別編號(0-7)是我的,用於將 Venice 置於更廣闊的格局中。Venice 自己的分類法只使用四個命名模式:Anonymous、Private、TEE 和 E2EE,映射到下面的 Level 3、4、6 和 7。

最強的隱私選項根本不在階梯上。在你擁有的硬件上運行開源模型,沒有云參與,打敗下游的所有選項。在一臺強勁的 Mac 或工作站上運行 GLM 5.1 或 Qwen 3.6,沒有網絡調用,沒有第三方介入。沒有什麼能比得上"提示詞從不離開我的機器",前提是機器本身得到了合理加固。但這不是大多數人會走的路。硬件很貴。能在本地運行的開源模型在最難的任務上仍然落後於閉源實驗室的前沿水平。你會失去集成和 24/7 雲端運行,而且你要承擔維護整個棧的責任。把本地部署放在一邊,下面的階梯覆蓋了基於雲的推理的現實選項。

詳細的逐級分解如下,包括支撐每一層級的比喻:

Level 0:"ChatGPT、Claude 或 Gemini,已登錄,默認狀態。" 你的提示詞會發送到與你賬戶關聯的實驗室。他們知道你是誰以及你問了什麼。在消費者套餐中,除非你選擇退出,否則對話可能被用於改進未來的模型,並且會存儲在你的服務器端聊天曆史中。這裡有真實的承諾(不出售數據、保留期限、刪除控制),但你是被識別的、被保留的,在消費者套餐中可能進入訓練流程。大多數人都在這一層。從架構上講,無論提供商位於何處,任何託管 API 消費服務都適用相同的姿態。中國提供商的託管計劃(DeepSeek 託管版、GLM/智譜、MiniMax、Qwen 直連)處於相同的架構層級:提供商看到明文,身份與賬戶關聯,保留和訓練政策因提供商而異。用戶通常因為價格選擇這些服務,因為它們往往比 Anthropic 或 OpenAI 便宜得多。你的數據最終受哪個司法管轄區管理,取決於具體提供商、你訪問的端點、地區和合同。不要僅僅因為模型便宜就假設你獲得了美國或歐盟式的數據處理。

比喻: 你直接去大公司(AI 提供商)找顧問(模型)。他們讀你的備忘錄,回答你的問題,然後以你的名字歸檔一份副本。他們可能會使用過往備忘錄的匿名版本來培訓其他顧問或改進服務。

Level 1:"ChatGPT 臨時聊天 / Claude 隱身聊天。" 同樣的提供商、同樣的身份、同樣的明文在他們的服務器上。對話不會出現在你的歷史記錄中,模型不會將其繼續傳遞,根據政策它被排除在訓練之外。對於你不想影響賬戶的敏感一次性對話很有用。提供商仍然知道是你,仍然看到完整的提示詞;他們不能做的是長期保留或用於訓練。從你自己的歷史中隱藏,但不是從實驗室隱藏。

比喻: 與顧問(模型)的直接互動相同,但你要求他們將這份特定備忘錄排除在你的主文件之外。他們讀了它,回答,然後放進一個臨時抽屜(隱身聊天)中,過一段時間會被清除。他們仍然知道是你,也看到了你發送的內容。

Level 2: "Anthropic API、Claude for Work、ChatGPT Enterprise、OpenAI API. " 從消費者聊天轉向商業條款。合同排除你的數據用於訓練。保留期很短,通常約 30 天用於安全審查,有時在企業層級為零。如果違反政策,你有法律追索權。實驗室在推理過程中仍然看到明文,並將流量與你的 API 密鑰關聯,但保障更強且可在合同上執行。這是大多數公司實際使用的隱私姿態,是對消費者聊天的真正升級。但它仍然基於政策,而非架構。繼續攀升的理由是真實的:未來的政策變更、強制披露、數據洩露或實驗室本身變壞。

比喻: 你與諮詢公司(企業/API 條款)簽訂合同,條款包括不復制、不跨客戶、短保留期,並在違反時有法律追索權。與顧問(模型)的直接互動相同,他們讀你的備忘錄並知道來自你,只是關於備忘錄之後會發生什麼的規則更嚴格。

Level 3:"Venice 匿名模式。" 代理位於你和實驗室之間,在轉發前剝離你的身份。實驗室以明文看到提示詞內容,但不知道是你。他們看到的是"來自 Venice 的請求"。對於內容中不識別你的提示詞,這打破了你的查詢與你名字之間的聯繫,實驗室的長期畫像變得困難得多。對於內容中確實識別你的提示詞(你的公司、你的交易、你的名字),這在很大程度上是表面功夫。內容無論如何都會暴露你。你還添加了 Venice 作為信任方。自己動手做這個不現實。你會是你自己代理的唯一用戶,而單用戶匿名不是匿名。

比喻: 快遞服務(Venice)處理投遞。快遞在交給顧問(模型)之前從備忘錄上剝離你的名字。顧問讀內容但不知道是誰發的;快遞服務知道雙方。

Level 4:"Together AI / Fireworks / Groq 上的開源模型,或 Venice 私密模式。" 切換到開源模型,封閉實驗室在該流量中退出。他們不在循環中,因為你沒有使用他們的模型。信任轉移到託管開源模型的人。不同的供應商,類似的合同保障,通常文化上更注重隱私(尤其是 Venice 私密模式)。你放棄了一些能力,儘管差距已經縮小。GLM 5.1、Qwen 3.6、Minimax M2.7 和 DeepSeek V4 在日常編碼、寫作和分析方面表現不錯。它們是否達到頂級封閉模型的水平很大程度上取決於基準;封閉實驗室在長上下文工作、多模態任務和複雜代理工作流上仍然傾向於獲勝。你還降低了集中風險,信任的方也更少。這是否嚴格比 Level 3 更私密?這取決於你關心什麼。Level 3 對前沿實驗室隱藏你的身份;Level 4 向較小玩家透露你的身份,但完全切斷了實驗室。不同的優先級,不同的排序。這僅對你實際通過開源路由的流量有幫助。混合使用意味著實驗室仍然看到你發送給他們的任何內容。在 Level 4 內部,提供商在 GPU 工作發生的位置上也有所不同:Together、Fireworks 和 Venice 私密模式指定他們的數據中心,而像 OpenRouter 這樣的聚合器路由到任何最便宜的底層提供商,這可能包括在你沒有選擇的司法管轄區運行的提供商。對於關心這一點的用戶(避免路由到某些國家的 API 調用),指定主機的選項與路由到最便宜的聚合器有本質區別,後者還增加了一個信任跳點。

比喻: 你直接把備忘錄帶到不同的諮詢公司(開源模型託管方,如 Together AI、Fireworks 或 Venice 私密模式)。原來的公司什麼都看不到,因為你已經停止使用它們。新顧問(不同的模型)讀你的備忘錄並知道來自你,與之前相同的直接互動結構,只是公司不同。

Level 5:"DIY:RunPod / Lambda Labs / AWS 上的 vLLM。" 完全跳過推理即服務層。租用原始 GPU,自己安裝 vLLM 或 TGI,加載權重,暴露你自己的端點。沒有推理供應商看到你的流量,只有你虛擬機運行所在的雲主機的硬件。如果有動機或被強制要求,雲主機技術上可以檢查你的虛擬機。不過,他們比小型推理供應商有更強的合規姿態、合同保護和審計追蹤。權衡是:你從小供應商的政策轉移到超大規模雲提供商的政策,代價是真正的工程和運維工作。

比喻: 你僱傭自己的顧問(你自己的模型,自託管),他在私人辦公室(你從 RunPod、Lambda Labs 或 AWS 等雲主機租用的虛擬機)中專門為你工作。中間沒有諮詢公司,只有你和你親自聘請的顧問。大樓所有者(雲主機)如果有動機可以進行技術訪問,但通常比早期層級的小公司有更強的合規姿態。

Level 6:"Venice TEE 模式。" 這裡隱私保障改變了性質。TEE 和 E2EE 都對任何付費 Pro 訂閱者可用;它們之間的選擇是按請求而非按計劃。對於 TEE 推理,Venice 路由到運行來自 NEAR AI Cloud 和 Phala Network 的機密計算技術的 GPU 主機,在 NVIDIA H100 和 H200 硬件上。NEAR 和 Phala 提供協議和工具;GPU 本身由使用該技術的第三方主機運營。GPU 上的機密計算功能防止運營商在運行時讀取飛地內的內容。遠程證明讓你的客戶端在發送任何內容之前以加密方式驗證飛地內運行的代碼,所以"這真的是 Venice 發佈的代碼嗎"是一個已解決的問題。尚未解決的是對該代碼正確性的正式第三方審計。GPU 運營商不再是可以窺視的一方。Venice 的代理仍然短暫地看到明文,但 GPU 主機看不到。這裡的轉變是從政策到硬件。信任沒有消失;它改變了目標。你現在信任 NVIDIA 的機密計算設計、證明簽名鏈和 Venice 的實現。對實際威脅很穩健,儘管不是防彈的:TEE 設計(Intel SGX、AMD SEV)已經反覆發現側信道漏洞,當前設計並非免疫。對於密切跟蹤該漏洞研究的用戶,Level 4(在可信運營商數據中心上的 Venice 私密模式)可能是理性的停止點,而不是 Level 6,因為信任 Venice 的運營衛生可能比信任芯片供應商的證明鏈更舒適。蘋果的 Private Cloud Compute 大致屬於同一架構系列:具有硬件支持的隱私和可驗證性的私有云推理。但與 Venice 的差異是真實的。蘋果使用他們控制的 Apple Silicon,只在上面運行 Apple Intelligence,不暴露模型選擇。Venice 使用外部 TEE 合作伙伴,支持開源模型,並讓用戶按請求選擇隱私層級。

比喻: 快遞服務(Venice)將你的備忘錄送到在密封隔音室(NVIDIA 機密計算 GPU 上的 TEE/硬件飛地,由 Venice 的合作伙伴 NEAR AI Cloud 和 Phala Network 運營)內工作的顧問(模型)。快遞在途中讀備忘錄,但裡面的顧問無法被任何人觀察到,包括大樓所有者(GPU 運營商)。房間在每次會話後被清空。

Level 7:"Venice E2EE 模式。" TEE 加客戶端加密。加密設置在你的客戶端和硅飛地之間直接發生。中間的 Venice 代理從未擁有密鑰,所以通過它傳遞的任何內容都是從你的機器發出的密文,直到在硅內被處理的那一刻。GPU 運營商和 Venice 本身都被移除為可以窺視的一方;唯一處理明文的是在飛地內運行的模型,並且是短暫的。這是在他人硬件上可用的最強隱私保障,僅次於完全同態加密(目前還不能以可用速度為 LLM 工作)。Level 6 的所有信任依賴都延續下來,加上一個新的:客戶端加密本身需要正確實現。這一層級特有的兩個功能權衡。需要 Venice 基礎設施讀取明文的功能,如網絡搜索和持久記憶,被禁用。模型選擇也變窄:目前在 TEE/E2EE 基礎設施內部署了正好十一個模型:Venice Uncensored 1.2、GLM 5.1、GLM 4.7、GLM 4.7 Flash、Qwen3.5 122B A10B、Qwen 2.5 7B、Qwen3 30B A3B、Qwen3 VL 30B A3B、Gemma 3 27B、GPT OSS 20B 和 GPT OSS 120B。

比喻: Level 6 的一切仍然適用:顧問(模型)在密封隔音室內工作,外面沒有人可以觀察,房間在每次會話後被清空。新增的是,你在交給快遞(仍然是 Venice)之前自己把備忘錄放進鎖箱(客戶端加密)。快遞現在攜帶一個不透明的盒子,看不到裡面,所以唯一能看到你消息的是密封室內的顧問。

關鍵點:Level 0-2 主要是政策和合同升級。Level 3-4 改變路由和模型/供應商暴露。Level 6-7 通過轉向硬件支持和加密推理更根本地改變了信任模型。Venice 的差異化在於它在單一產品內跨越 Level 3、4、6 和 7。

任何給定用戶的正確層級來自他們的威脅模型。基於哪種機制聽起來在技術上最令人印象深刻來選擇是沒有抓住要點的。Level 6 和 7 犧牲了一些前沿能力並增加了新的信任依賴。即使有這些成本,這仍然是當今雲推理上可用的最有意義的隱私升級。

這就是架構的工作方式。更難的問題是誰真正需要哪個層級,以及該受眾有多大。不同的威脅模型將不同的用戶推向階梯的不同部分,通常是被迫而非出於偏好,由此產生的市場比技術宣傳所暗示的更大。以下是分解。

用戶分類

隱私立場並非一種抽象偏好。Venice 的相當一部分受眾是在內容政策、合規團隊、威脅模型或原則把他們從默認選項推開後才來到這裡的。當用戶主動尋找一個無法繼續使用的替代品時,營銷工作會輕鬆很多。值得梳理的六個細分群體:

受監管和合規驅動的工作。 處理重大非公開信息的金融團隊、受 HIPAA 約束的醫療工作者、處理特權通信的律師、併購和交易流程專業人士。合規團隊通常不允許 Level 0。許多似乎停留在 Level 2,因為 Anthropic 和 OpenAI 的企業條款(不訓練、短期保留、合同追索權)能通過常見的合規門檻。一部分推進到 Level 6,往往是因為他們在別處被政策變更傷害過,或因為他們處理的數據一旦被強制披露會造成實際損失。Anthropic 似乎已經在服務這個細分市場上建立了可觀的企業業務,醫療和金融領域的監管方向一直在朝著更嚴格的隱私保護計算要求發展。Venice 目前在這裡最明顯的契合點似乎是出於個人謹慎購買 Pro 的獨立從業者,而非企業採購動作。企業採購看的不只是隱私架構。合規團隊在簽字前需要管理控制、審計日誌、SOC2 報告、簽署的 DPA、實際 SLA 和集成支持。加密故事很重要但還不夠。由採購驅動的企業市場正被 Apple PCC、Microsoft Azure Confidential Computing 以及 Phala 或 NEAR 直接競爭。

基於 Venice API 構建的開發者。 Venice 的 API 在 OpenRouter、Cursor、VSCode、Brave Leo 和 Fleek 等開發者集成中獲得了關注。這裡最明顯的用例是開發者在自己的產品中構建尊重隱私的 AI 功能,他們希望向終端用戶保證"你的數據保持私密"。層級映射可能因開發者構建的內容而異:成本敏感的消費者功能用匿名模式(Level 3),默認 OSS 路由用私密模式(Level 4),專門以架構隱私為賣點的產品用 TEE 或 E2EE(Levels 6 到 7)。一個使用 Venice API 的開發者可以服務許多終端用戶,無需每個人都購買 Venice 訂閱,這使得單位經濟效益可能與直接消費者訂閱大不相同。

高風險個人使用。 人們可能不希望心理健康和治療查詢留在賬戶歷史中。圍繞性取向或性別的身份探索,用戶可能還沒準備好披露。關於婚姻、分手、就業或家庭動態的討論,這些查詢本身一旦暴露可能造成傷害。這些用戶中許多可能停留在 Level 1,認為隱身聊天能隱藏他們。有隱私意識的子集通常在理解它無法完全向實驗室隱藏後轉向 Level 6。AI 心理健康似乎是一個增長類別,儘管臨床和消費者產品的規模和質量各不相同。從 Venice 的角度難以估算規模,因為這個細分市場的許多用戶可能不知道要尋找硬件認證隱私,直到尷尬的事情發生在他們或他們認識的人身上。

對抗性環境。 保護信源的記者、所在司法管轄區監控 AI 使用的活動人士、異見人士和政治組織者、研究威脅行為者的安全研究員、代表舉報人的律師。這些用戶通常需要 Levels 6 和 7。較低層級可能無法在他們的威脅模型下存活。看看 Proton:即使擁有隱私優先的聲譽和瑞士法律所在地,它往往會遵守收到的大多數法律請求,常常是因為瑞士法律要求這樣做。這是基於政策的隱私在規模化時可能遭遇的失效模式。Venice 的 TEE 和 E2EE 架構屬於雲設置中提供商不被設計為持有明文的那類,而明文正是遵守此類強制要求所需的。但架構能帶你走多遠是有限的。Levels 6 和 7 減少了明文暴露,但它們無法修復整體圖景。賬戶元數據、支付軌跡、Venice 記錄的使用信息、你的筆記本電腦在做什麼,以及法院能從你那裡強制獲取什麼,這些都留在用戶身上。對於有真實對抗威脅模型的人來說,這只是更廣泛工具包中的一個工具。數字上看這個細分市場很小。為能在傳票下存活的工具付費的意願往往很高。

加密原生和隱私文化用戶。 Web3 開發者、注重主權的技術專家、運行自己節點並在原則上重視硬件認證保證的人。這個細分市場可能跨越 Levels 3 到 7,取決於個人威脅模型,有原則的子集往往默認在敏感查詢中使用 6 或 7。AI x crypto 已成為更廣泛加密生態系統中的一個有意義類別,像 Bittensor 這樣的基礎設施參與者建立了重要立足點。行業調查常報告在新興市場中自我託管興趣更高,那裡中心化支付監控是一個擔憂。Venice 的立場與這個細分市場的契合方式是封閉實驗室競爭者未能匹配的:VVV 計價、無 KYC、Erik Voorhees 的聲譽,以及為 VVV 和 MOR 持有者提供的歷史免費 Pro 層級幫助孕育了這個群體。可能是 Venice 的天然文化基礎和最早付費用戶的重要部分。

成人內容和其他被封閉實驗室直接拒絕的類別。 OpenAI、Anthropic 和 Google 通常拒絕 NSFW 性內容。其他在 Level 0 遇阻的類別,比如成熟創意寫作、關於藥物的減害問題,以及一長串被汙名化但合法的話題,在不同提供商那裡得到不同處理,有時會有寬容。這些類別的用戶通常無法從 Level 0 開始;模型通常會拒絕。僅模型選擇往往就把他們推向 Levels 4 到 7,因為那通常是無審查開源變體可用的地方。大多數付費用戶可能在日常使用中停留在 Level 4,隱私敏感子集推向 6 或 7。這個類別看起來很大:Character.AI 和 Replika 都在有意義的消費者規模上運營,AI 陪伴應用已成長為消費者 AI 的一個顯著子集。這些用戶可能比普通聊天機器人用戶更關心隱私的一個原因是暴露的成本:偏好資料洩露可能會毀掉婚姻、工作或監護案。可能是 Venice 目前按量計算最大的受眾。

這些群體中突出的一點是,他們中很少有人似乎處於漏斗頂部。大多數看起來是被內容政策、合規團隊、威脅模型或原則強制或推離輕鬆路徑所塑造的。隱私優先 AI 通常不是人們在前門出現的類別;他們往往是在發現無法留在原來的地方後才到達的。同樣的邏輯可以解釋兩個相鄰的細分市場,值得標記但不估算規模:所在司法管轄區可能把他們推離中心化支付和 AI 監控的國際用戶,以及早期個人 AI 代理群體,他們的編排數據可以從尊重隱私的後端中受益。

市場規模

Venice 的最終上限取決於可觸達市場的規模,而非當前執行情況。正確的框架是推理份額:Venice 銷售 AI 推理服務,相關市場是全球推理支出,Venice 的收入是該池子的一部分。

對 2027 年推理市場的獨立估算在全球範圍內趨同於 1400-1600 億美元,貝恩、IDC 和麥肯錫的預測大致都在這個區間。即使按 Venice 預計的(我的預測,在估值部分展開)2027 年底 4 億美元年化運行率計算,Venice 也只佔該池子的不到 0.3%,按任何合理的市場定義都是微不足道的份額。作為背景,僅 OpenAI 的 API 業務就估計佔據了今天推理支出的個位數百分比,Anthropic 的 API 也在類似範圍。Venice 目前的位置遠低於即使是中型推理平臺所佔據的份額。

但 Venice 並不是在爭奪整個池子。Venice 的目標是隱私細分切片:需要匿名性、硬件認證隱私、無審查訪問或推理過程中司法管轄權選擇的用戶和企業。這個子集更難精確計算規模,但方向性信號很強。

幾股力量正在擴大推理的隱私細分部分:歐洲和亞洲部分地區日益收緊的數據駐留法規,企業與默認閉源實驗室產品之間日益增長的合規摩擦,以及基於 TEE 的隱私基礎設施的成熟。企業調查持續標記出對 AI 驅動的數據暴露的日益擔憂。這些力量單獨來看都不快,但它們會疊加。

即使隱私細分路徑只佔 1400-1600 億美元 2027 年推理市場的 5-15%,那也是 70-230 億美元的細分市場。低個位數份額就能讓 Venice 達到數億美元收入,遠高於今天的運行率且仍有大量增長空間。中個位數份額能讓 Venice 進入十億美元以上範圍。

看跌情況有三個維度。首先,隱私細分雲推理市場未能達到有意義的規模,因為超大規模雲服務商在其現有平臺內提供了足夠的隱私選項。Apple PCC、Azure Confidential Computing 和 AWS Bedrock 保密推理都在朝這個方向發展。在這種情況下隱私仍然重要,但它被打包進現有的雲和消費者平臺,獨立的隱私優先市場永遠不會大到足以支持獨立玩家的規模。

其次,本地推理對主流用戶變得可行。開源模型質量對大多數日常工作負載已經足夠強。瓶頸是讓本地模型運行所需的設置摩擦和技術技能。隨著這一瓶頸通過更精緻的開箱即用解決方案、更簡單的安裝程序和處理運營負擔的集成而緩解,相當一部分注重隱私的用戶可能選擇本地運行推理而不是為任何雲服務付費。這完全將他們從 Venice 的可觸達市場中移除。這一擔憂的時間取決於消費者友好的本地堆棧成熟的速度。

第三,即使隱私市場以有意義的規模實現,Venice 仍需要在與其他隱私原生玩家的競爭中贏得份額,如 Brave Leo、DuckDuckGo、Proton 的 Lumo、Maple 和 Tinfoil,它們每個都從不同角度瞄準 Venice 捆綁包的各個部分。競爭格局部分討論了 Venice 的隱私深度、無審查訪問和加密原生分發組合與這些特定威脅的比較。

競爭格局

Venice 的競爭集合比"其他私密 AI 應用"更廣泛。不同平臺競爭相同需求:注重隱私的消費者、想要模型選擇的開發者、尋求無審查內容者和加密原生買家。下面的部分涵蓋五個類別。

這個格局是部分替代品從不同角度拉扯 Venice 的楔子。Brave 和 DuckDuckGo 在爭奪分發。OpenRouter 在爭奪開發者 API。Tinfoil、NEAR、Phala 和 Maple 在爭奪隱私架構本身。前沿實驗室從企業端出發,在更好的模型上嵌入足夠好的隱私。這些產品目前都沒有打包 Venice 的完整捆綁包:默認私密的消費者 AI、無審查訪問、多模型選擇、加密原生支付和代幣化使用經濟學。

值得區分的隱私級別,從最弱到最強:

無訓練:提供商承諾不使用你的數據訓練(標準 Anthropic 和 OpenAI API 條款)

有限或零保留:提供商要麼短暫保留提示用於濫用監控,要麼提供 ZDR 配置,其中提示和響應內容在處理後不被存儲(OpenAI ZDR、OpenRouter ZDR)

匿名代理:提供商看到提示但看不到身份(Venice Anonymous、Brave Leo、DuckDuckGo AI Chat)

TEE/硬件認證:提示在操作員無法讀取的飛地中運行(Venice TEE、Tinfoil、NEAR Private Chat、Apple PCC)

E2EE 進入 TEE:提供商只看到密文(Venice E2EE、Maple AI)

本地:模型在你自己的硬件上運行(Ollama、LM Studio)

Venice 是少數在單個用戶體驗中跨越匿名代理、私密聊天、TEE 和 E2EE 模式的消費者產品之一,用戶可以按請求選擇模式。

默認 AI 平臺(OpenAI、Anthropic、Google、xAI)

前沿實驗室已經為企業客戶提供真正的隱私。OpenAI 默認不使用 API 或商業數據訓練,併為符合條件的客戶提供 ZDR 配置。Anthropic 不使用商業產品輸入或輸出進行訓練。Google Vertex AI 提供企業級訓練限制。xAI 也宣傳用戶隱私控制,儘管其姿態應與 OpenAI、Anthropic 和 Google 更成熟的企業承諾分開對待。Venice 與企業和 API 隱私差距比許多人假設的要窄;消費者匿名性差距仍然寬得多。消費者 ChatGPT、Claude 和 Gemini 都默認將身份與提示綁定並在服務器端保留對話歷史,關於訓練使用的政策因產品和用戶設置而異。

Venice 追求前沿實驗室不會做的事情:匿名訪問、無審查模型和加密原生支付。這個市場比主流 AI 小,但是真實的。前沿實驗室服務大部分普通用戶。Venice 服務想要退出默認選項的那部分。

逐個細分市場:

消費者聊天:Venice 有匿名性、更少家長式內容和加密支付。實驗室仍在能力和品牌上獲勝。

專業消費者:Venice 提供模型選擇和更少鎖定。實驗室在編碼集成、記憶和工具上獲勝。

企業:今天沒有 SOC2、DPA、管理控制和審計日誌的 Venice 故事。實驗室和超大規模雲服務商擁有這個市場。

API:Venice 有隱私深度和無審查訪問。實驗室有模型質量和生態系統。

隱私原生分發面(Brave、DuckDuckGo)

Brave 是隱私領域最強的消費者分發玩法。Brave 報告截至 2026 年 4 月有超過 1.15 億月活躍用戶和 4700 萬日活躍用戶,Leo Premium 定價 14.99 美元/月加免費層級。Leo 是賬戶可選的,本地存儲歷史記錄,根據 Brave 的聲明政策不在 Brave 服務器上保留提示。Brave 也開始通過 NEAR AI 的 NVIDIA 支持的 TEE 從代理隱私轉向可驗證隱私,這強化了硬件支持的 AI 隱私正在成為主流產品特性。

DuckDuckGo AI Chat 在姿態上類似:免費、無賬戶、匿名代理到一組輪換的第三方模型,來自 OpenAI、Anthropic、Meta 等。DuckDuckGo 說聊天不會被存儲或用於訓練。Duck.ai 現在也有付費層級,提供更先進的模型。

Proton 的 Lumo 是這個領域中第三個有意義的參與者。Lumo 於 2025 年 7 月推出,並在 2026 年 1 月通過基於項目的加密工作空間進行了擴展,它提供零訪問加密 AI 輔助,沒有服務器端日誌,也不使用用戶數據進行訓練。Lumo 在 Proton 的歐洲基地運營,不受美國管轄,面向 Proton 現有的注重隱私的用戶群,涵蓋電子郵件、VPN 和雲盤產品。與 Venice 相比,Lumo 的模型選擇更窄,沒有前沿的閉源實驗室,沒有未審查內容,也沒有加密原生分發。但 Proton 在注重隱私的用戶中的品牌已經確立,而 Venice 的品牌仍需在當前細分市場之外去贏得認可。

Brave、DuckDuckGo 和 Lumo 之所以危險,是因為它們縮短了轉化路徑。它們不需要說服用戶去尋找私密 AI。它們直接在用戶已經使用的瀏覽器、搜索流程或電子郵件/VPN 生態系統中接觸注重隱私的用戶。對於普通用戶來說,它們提供的隱私加上熟悉的品牌可能就足夠了。Venice 根據不同的競爭對手在不同維度上進行差異化:對抗 Brave 和 DuckDuckGo 時,隱私堆棧比代理深入得多,模型目錄也更廣泛;對抗 Lumo 時,差異化因素是通過 Anonymous 模式訪問前沿閉源實驗室、未審查內容和加密原生經濟學,而不是隱私深度本身。

API 路由和聚合(OpenRouter、Together AI、Fireworks、Replicate)

OpenRouter 已經成為許多開發者的默認路由層。他們在 2025 年從 a16z、Menlo 和紅杉資本籌集了 4000 萬美元的種子輪和 A 輪融資,估值約 5.5 億美元,據報道截至 2026 年 4 月正在洽談由 CapitalG 領投的 1.2 億美元融資,估值 13 億美元,基於約 5000 萬美元的 ARR 和超過 15 萬的月活躍開發者。該產品擁有正確的界面,全局和按請求可用的 ZDR 控制,以及已經集成的開發團隊的開發者心智份額。OpenRouter 還分發 Venice 模型,包括 Venice Uncensored,這使它既是 Venice API 業務的競爭對手,也是分發渠道。

Venice 的 API 差異化更窄但更清晰:隱私優先的包裝、Venice 原生的未審查模型、加密原生支付流程,以及與 VVV 和 DIEM 經濟學的直接關聯。Together AI、Fireworks 和 Replicate 在不同維度上競爭:為不特別關心隱私的開發者提供廉價的 OSS 推理。它們是相鄰而非直接競爭。

Venice 的 API 路線圖傾向於隱私和未審查訪問。在路由靈活性和開發者體驗上的持續投資將決定 Venice 相對於消費者訂閱業務增長速度能夠獲取多少 API 份額。

機密推理基礎設施(Tinfoil、NEAR AI Cloud、Phala Network、Maple)

現在有幾個產品與 Venice 架構的部分內容重疊。Tinfoil 在機密計算 GPU 上提供 TEE 認證推理,採用與 OpenAI 兼容的 API,定位於開發者和基礎設施用例。NEAR AI Cloud 為 Venice 的 TEE 模式提供支持,同時也推出 NEAR Private Chat 作為自己的消費級產品。Phala Network 為 Venice 的 E2EE 基礎設施和 OpenRouter 的機密路由提供支持。Maple 面向消費者且注重隱私,在安全隔離區內提供 E2EE 聊天。

Venice 正在有意識地建立在專門的機密計算合作伙伴之上,同時擁有應用層、用戶關係、品牌、支付和模型打包。合約隱私正在成為基本要求;可驗證隱私正在成為下一個前沿。Venice 的區別不在於沒有其他人擁有 TEE 或 E2EE。而在於 Venice 將多種隱私模式、未審查內容、模型訪問、加密支付和代幣化使用打包到一個消費者和 API 產品中。

本地和操作系統級 AI(Ollama、LM Studio、Apple Private Cloud Compute)

本地 AI 是一個真正的潛在競爭對手。Ollama 和 LM Studio 已經為技術用戶提供了良好的服務,隨著消費級硬件的加速,這個受眾群體繼續擴大。開源模型質量現在對大多數日常工作負載來說已經足夠強大。今天讓主流用戶繼續使用雲服務的是本地運行模型的設置摩擦和運營負擔。隨著這一差距通過更精緻的開箱即用解決方案、更簡單的安裝程序和處理運營負擔的集成而縮小,選擇本地而非任何雲服務的注重隱私的用戶份額將會增長。時間點不確定,但可能比典型的長期框架所暗示的壓縮得更快。

Apple Private Cloud Compute 在戰略上具有相關性。PCC 在 Apple Silicon 上運行 Apple Intelligence,具有硬件支持的隱私,使私密 AI 作為平臺功能的期望正常化。PCC 鎖定在 Apple 設備上的 Apple Intelligence,因此不會直接與 Venice 競爭。但它確實教育了消費者關於私密 AI 應該是什麼樣子,這對 Venice 所處的類別有利。

Venice 真正的不同之處

目前市場上 Venice 獨有的三種組合:

單個消費者產品內按請求可選擇的多種隱私模式。Anonymous、Private、TEE 和 E2EE 都在一個應用中,用戶在提示級別選擇模式。幾個競爭對手提供其中的部分功能;Venice 將完整的集合與消費者體驗層一起提供。

強隱私加未審查內容訪問。閉源實驗室必須放棄其企業定位才能匹配這一點。沒有一家表現出這樣做的意願。面向企業的隱私玩家面臨同樣的問題,而且因合規要求而放大。Venice 在閉源前沿實驗室旁邊託管 Venice Uncensored 1.2,因為 Venice 在內容上受到的企業約束比閉源實驗室少,這讓它能夠託管實驗室不會託管的未審查變體。

加密原生分發。VVV 質押、DIEM 機制、無 KYC 入駐、加密支付以及 Erik Voorhees 作為創始人,能夠觸及閉源實驗室和傳統隱私初創公司難以觸及的受眾。客戶獲取成本基礎與購買主流消費者注意力的競爭對手不同。

競爭格局的待定問題

需要關注的五件事。TEE 基礎設施是租用的,這意味著單純的隱私不會成為長期護城河。對抗 Brave 和 DuckDuckGo 的分發是一個真正的差距,取決於更深的隱私和未審查內容是否能將用戶從隱私相鄰的瀏覽器中拉走。企業採購是開放領域,需要 SOC2、簽署的 DPA、管理員控制和審計日誌來解決。消費者品牌集中在加密和自由主義受眾中,主流認知是下一階段的增長。本地 AI 成熟,特別是在設置摩擦和消費者友好工具方面的改進,可能會壓縮 Venice 可尋址雲市場大幅縮小的時間線。

競爭論點

Venice 競爭的形態是其自身楔形在多個類別中的拆分。Brave 和 DuckDuckGo 可以獲取注重隱私的分發。OpenRouter 可以獲取開發者路由。Tinfoil、NEAR、Phala 和 Maple 可以將機密計算原語商品化。OpenAI、Anthropic、Google 和 xAI 可以圍繞最強模型提供企業級隱私。

隱私管道將會商品化。Venice 堆棧的大部分單個部分很快就會成為基本要求。真正的賭注是 Venice 在此之前建立持久的消費者和開發者習慣。這個捆綁包是 Venice 定位的核心。競爭對手可以複製其中的部分,但複製整個捆綁包需要每個競爭對手在其核心激勵和能力之外進行延伸。閉源實驗室必須妥協其安全立場。瀏覽器和搜索引擎必須變得 AI 原生。OpenRouter 必須擁有消費者體驗和支付。基礎設施提供商必須建立消費者品牌。

代幣設計

Venice 採用雙代幣模型,將協議層面的價值捕獲與計算訪問分離。

VVV 是與平臺成功掛鉤的協議代幣。團隊一直通過削減排放和收入驅動的買入銷燬機制逐步將更多價值導向 VVV。目標是讓代幣隨著時間推移變成通縮。質押 VVV 為持有者提供收益率和成比例的 API 容量。

DIEM 是 2025 年 8 月推出的一個獨立的、更具實驗性的代幣。每個 DIEM 永久性地每天授予 1 美元的 Venice API 額度。DIEM 通過以算法速率鎖定質押的 VVV 來鑄造,但一旦發行就可以自由交易,這讓用戶無需承擔原始 VVV 風險就能獲得可預測的計算訪問。

兩個代幣回答不同的問題。VVV 是對 Venice 增長的押注,也是參與收入捕獲的一種方式。DIEM 是代幣化的計算索取權,對實際 API 消費者比投機者更有用。

VVV

當前供應量

總供應量為 7993 萬 VVV。4603 萬在流通,其中約 70%(3219 萬)被質押。267 萬仍鎖定在團隊歸屬中。剩餘部分,大約 3100 萬,位於 Venice 的公司金庫、激勵基金和團隊區塊之外的其他未分配桶中。

創世分配

Venice 的啟動文檔描述了以下創世分配:

沒有預售。

啟動以來的銷燬

累計銷燬的 99% 來自 2025 年 3 月的一次性事件。空投分配中約 3251 萬 VVV 未被認領,並在認領窗口關閉時被永久銷燬,另外還有約 100 萬與團隊相關的銷燬。這些事件合計移除了原始供應量的約三分之一。

自 2025 年 11 月以來的經常性銷燬總計僅 19.526 萬 VVV(按今天的價格約 310 萬美元)。持續的銷燬速率合計約為每月 37752 VVV:約 31636 來自使用平臺收入的月度自主回購,約 6116 來自 2026 年 4 月啟動的按訂閱程序化銷燬。

銷燬現在並不打算成為代幣需求的主要來源。公司仍然年輕,正在將現金再投資以發展業務,而不是擴大回購規模。當前的銷燬更多地作為向市場發出 VVV 與平臺經濟掛鉤的信號工具。它們也是觀察者追蹤訂閱者增長的有用方式,因為每個訂閱層級都會觸發特定金額的 VVV 銷燬,這在鏈上可見。

排放計劃

自啟動以來,排放已經六次下調:

2025 年 1 月 27 日(啟動):1400 萬 VVV/年

2025 年 8 月 20 日:降至 1000 萬/年(與 DIEM 升級掛鉤)

2025 年 10 月 23 日:降至 800 萬/年

2026 年 2 月 10 日:降至 600 萬/年

2026 年 5 月 1 日:降至 500 萬/年(當前)

2026 年 6 月 1 日:計劃降至 400 萬/年

2026 年 7 月 1 日:計劃降至 300 萬/年

歸屬

團隊分配歸屬:1000 萬團隊分配中的 750 萬從 TGE 開始在 24 個月內線性釋放。截至 2026 年 5 月,約 483 萬已歸屬,267 萬仍被鎖定。完整的團隊分配將於 2027 年 1 月 27 日完成歸屬。

淨供應壓力

VVV 今天是溫和通脹的。一旦 7 月 1 日的排放削減至 300 萬/年生效,月度排放降至約 25 萬 VVV。按當前每月約 37752 VVV 的銷燬速率,淨新供應將是每月約 21.2 萬 VVV,即相對於有效供應約 3.2% 的年化通脹。

軌跡從那裡繼續改善。我預計排放在 7 月之後會繼續下降。我還預計隨著訂閱收入規模的擴大,月度銷燬會增長,因為按訂閱程序化銷燬機制將銷燬量直接與訂閱者增加掛鉤。隨著這些趨勢的複合,淨通縮很快就能實現。

效用

VVV 有三種效用,都來自質押。Venice 明確表示 VVV 不是治理代幣,因此沒有投票效用。

排放收益率。質押者獲得 80-100% 的年度 VVV 排放作為收益率,Venice 將剩餘部分保留在鎖定的 sVVV 上。當前質押者在 500 萬/年排放速率下的 APR 約為 14.7%,在 7 月 1 日削減後降至約 9%。我不認為收益率是投資者行為的重要驅動因素。人們不是為了收益率而購買 VVV,也不是因為收益率下降而出售。這是持有代幣時可以做的事情,實際論點是由與 Venice 業務增長掛鉤的價格升值驅動的。我對排放繼續下降持建設性態度,因為它們在不驅動增量持有者需求的情況下創造新供應。

免費 Venice API 訪問。質押者可以零邊際成本使用 Venice 的 API。每個質押者的總 API 容量份額與他們在質押 VVV 中的份額成比例,以 DIEM 衡量(其中 1 DIEM = 1 美元/天的額度)。在 DIEM 於 2025 年 8 月推出之前,隨著更多人質押或解除質押,這個份額每天都在波動。DIEM 之後,鑄造 DIEM 的質押者鎖定了可預測的每日額度分配。

DIEM 鑄造。質押的 VVV 可以被鎖定以鑄造 DIEM,即 Venice API 容量的可交易表示。在下面的 DIEM 部分中介紹。

估值背景

Venice 的代幣經濟學正在朝著正確的方向發展。VVV 估值的主要驅動因素是收入增長以及市場對其應用的倍數。

在每個代幣 14 美元時,VVV 的市值約為 6.6 億美元,FDV 約為 11.2 億美元。

根據當前狀態和增長部分,當前總 ARR 約為 6000 萬美元,以約 2 億美元的年化增長率增長並加速。按當前 ARR 計算,VVV 的市值交易倍數約為 11 倍收入,FDV 約為 19 倍收入。按 12 個月遠期 ARR 約 2.6 億美元(6000 萬美元當前基數加上 2 億美元的年化增長)計算,VVV 的市值交易倍數約為 2.5 倍收入,FDV 約為 4.3 倍。

最佳對標:OpenRouter

在私有推理平臺同行中,OpenRouter 是與 Venice 最接近的商業模式類比。兩者都是輕資產業務,沒有自己的 GPU 基礎設施,都通過對底層推理的加價而非出售原始算力來實現貨幣化。Venice 通過 NEAR AI Cloud、Phala、DeepInfra 和 Parasail 路由。OpenRouter 通過合作伙伴端點路由。

¹ 據 The Information 報道,OpenRouter 正在洽談以 13 億美元估值融資 1.2 億美元,由 CapitalG 領投。上一輪估值約為 5.5 億美元,即 2025 年 6 月的 4000 萬美元種子輪加 A 輪。

OpenRouter 的交易價格為當前 ARR 的 26 倍。有一點需要注意:根據 Sacra 的研究,OpenRouter 的 5000 萬美元 ARR 數據來自 2026 年初,而 OpenRouter 報告的增長軌跡(截至 2026 年初的八個月內從 500 萬美元增長到 5000 萬美元)表明,到 2026 年中期,他們當前的 ARR 可能明顯更高。如果 OpenRouter 現在的 ARR 為 8000-1 億美元,那麼正在洽談的 13 億美元估值對應的 26 倍倍數就會壓縮到 13-16 倍。Venice 相對 OpenRouter 折價交易的方向性判斷仍然成立,但這一差距的幅度可能小於 11 倍對 26 倍的框架所暗示的程度。支持這一倍數的理由(輕資產經濟模式、收入基數較小但增長空間大、聚合器價值主張)同樣適用於 Venice 的業務,而 Venice 的隱私定位還增加了 OpenRouter 所沒有的定價權。

但兩家公司的利潤率並不相同。OpenRouter 對流經其平臺的約 10 億美元年化推理支出收取約 5%的費用。其 5000 萬美元收入的毛利率超過 90%,因為 OpenRouter 不支付 GPU 計算費用,底層模型提供商才支付。Venice 直接向客戶收費,並承擔底層推理成本(OSS 模型託管的 GPU 計算費用和前沿閉源實驗室模型的 API 費用),這使 Venice 的收入毛利率明顯較低(估計為 40-60%)。

單 token 經濟學也有所不同。Venice 以類似零售的價格直接向客戶收費,訂閱用戶無論使用量如何都支付固定月費。這兩種效應意味著 Venice 每消耗一個 token 捕獲的收入明顯多於聚合器。這就是為什麼 Venice 可以在絕對 token 量低得多的情況下(Venice 每天約 600-800 億,而 OpenRouter 每天約 2.8 萬億)擁有與 OpenRouter 相當的收入基數。

因此,經利潤率調整的公允價值框架將 Venice 的可防禦倍數設定為低於 OpenRouter。按毛利潤基礎比較:如果 Venice 的毛利率為 50%,6000 萬美元的收入轉化為 3000 萬美元的毛利潤,將 OpenRouter 的 26 倍毛利潤倍數應用於 Venice,得出的公允價值約為 7.8 億美元。Venice 當前市值 6.6 億美元低於該公允價值數字,而 11.2 億美元的 FDV 略高於該數字。

值得提醒的一點是,VVV 是代幣,而 OpenRouter、Fireworks 和 Together AI 的倍數指的是股權。這些私人公司的投資者通常擁有具有剩餘經濟權利、治理和信息權利以及在許多情況下清算優先權的證券。VVV 持有者不擁有 Venice 的股權,對公司現金流或退出收益沒有法律索賠權,也不能強制分配收入。VVV 的價值來自效用(質押、DIEM 鑄造和 API 訪問),以及與收入掛鉤的回購銷燬機制。如前所述,這些回購銷燬機制目前在絕對值上並不顯著,但如果訂閱收入擴大且排放繼續下降,它們可能變得更加重要。

這一區別通常意味著相對於股權衍生對比指標應該打折扣。代幣可以在很長一段時間內像公司增長的公開代理一樣交易,但它不是與股權相同的工具。在股權出售、資本重組或重組中,代幣持有者可能對企業價值瀑布沒有直接索賠權。加密貨幣歷史上有多個例子,代幣最初作為準股權代理交易,但一旦條件收緊,經濟價值主要流向公司、股權持有者、債權人或內部人士。

Venice 在一個重要方面不同尋常。據我瞭解,Venice 沒有籌集外部風險投資。Erik Voorhees 個人資助了這家公司,沒有公開披露的 VC 優先級堆棧創造競爭性的股權結果。這並不使 VVV 成為股權,也不消除代幣和股東索賠之間的結構性差異。但它確實減少了一種常見的加密失敗模式,即項目圍繞股權結果進行優化,而代幣在經濟上陷入困境。

就 Venice 而言,代幣似乎比許多 VC 支持的加密項目更核心於公司的長期價值捕獲策略。VVV 是與平臺綁定的流動性公共資產,它是 DIEM 鑄造所必需的,它通過基於質押的 API 容量進行門控,並且它是 Venice 隨著訂閱收入擴大而回購和銷燬的資產。這應該意味著代幣折扣小於適用於具有大型優先股權堆棧和弱代幣機制的項目。儘管如此,仍需要一定折扣,因為 VVV 仍然是間接經濟索賠,而不是 Venice 本身的所有權。相關的分析問題是,通過銷燬、效用需求、DIEM 和市場認知,Venice 底層業務價值的百分之多少可以反映在 VVV 的市場價值中。

即使對股權可比公允價值應用有意義的代幣折扣後,前瞻性軌跡的理由也會大大加強。從當前 6000 萬美元 ARR 基數來看,保守的 2 億美元年化增長率在從現在到 2027 年底的 19 個月內增加約 3.17 億美元的新 ARR,達到約 3.77 億美元的總 ARR。如果持續適度加速(假設 API 按 1:1 跟蹤,最近一週的速度為 2.68 億美元年化),2027 年底 ARR 將達到 4 億美元以上。在這些前瞻性水平上,當前 FDV 的倍數壓縮是顯著的。

DIEM

概述

DIEM 於 2025 年 8 月 20 日推出,是一種可交易的 ERC-20 代幣,代表永久代幣化推理。每個 DIEM 每天授予 1 美元的 Venice API 額度,無限期有效。當前 DIEM 供應量為 38,416 個代幣,其中 29,131 個已質押。DIEM 目前交易價格約為 1,325 美元,意味著市值約為 5100 萬美元。

實際上,大多數用戶不會與鑄造機制互動。DIEM 的供應量實際上被限制在當前水平。指數級 Mint Rate 公式現在要求按當前價格鎖定約 9 美元的 VVV 才能鑄造 1 美元的 DIEM,這使得新發行在經濟上受到限制。過去 30 天內,淨供應量保持在 38,000 目標的約 4%範圍內,鑄造和銷燬大致抵消。邊際上仍然發生一些新鑄造,現有鑄造者可以贖回(銷燬 DIEM 以解鎖他們的 sVVV),但對於絕大多數參與者來說,DIEM 只是一個在公開市場上買賣的代幣。鑄造機制作為理解供應如何形成以及代幣背後有什麼的背景很重要,但大多數人只需要將 DIEM 視為可交易資產。

機制(作為背景)

你質押 VVV。質押的 VVV(sVVV)存放在質押合約中賺取收益率。

你鎖定部分或全部 sVVV,以當前 Mint Rate 鑄造 DIEM。Mint Rate 是算法性的,隨著 DIEM 供應量接近 Venice 設定的目標(最初為 38,000 個 DIEM)呈指數上升。在當前供應水平下,該比率約為每個 DIEM 757 個 sVVV,遠高於推出時的基礎比率 90。該公式在供應量接近目標時創造自然稀缺性。

一旦鑄造,DIEM 可以在 Aerodrome 上自由交易。

要解鎖你的 sVVV,你需要銷燬與你最初鑄造的相同數量的 DIEM。如果你賣掉了 DIEM,你必須先買回來。

當你的 VVV 被鎖定在 DIEM 背後時,你繼續賺取 80%的質押收益率。另外 20%流向 Venice。

效用

DIEM 有三種功能性效用:

API 訪問。質押 DIEM 並每持有一個 DIEM 每天消耗最多 1 美元的 Venice API。可預測的,不像 DIEM 存在之前的原始 VVV 質押那樣容量波動。與所有 DIEM 持有者相關。

可交易的套現工具。已鑄造 DIEM 的 VVV 持有者可以在公開市場上出售它,而不出售他們的底層 VVV,後者繼續賺取收益率。與現有鑄造者相關。

解鎖鎖定 VVV 所必需。如果你鑄造了 DIEM,你必須銷燬等量的 DIEM 才能收回底層 VVV。僅與現有鑄造者相關。

為 DIEM 估值

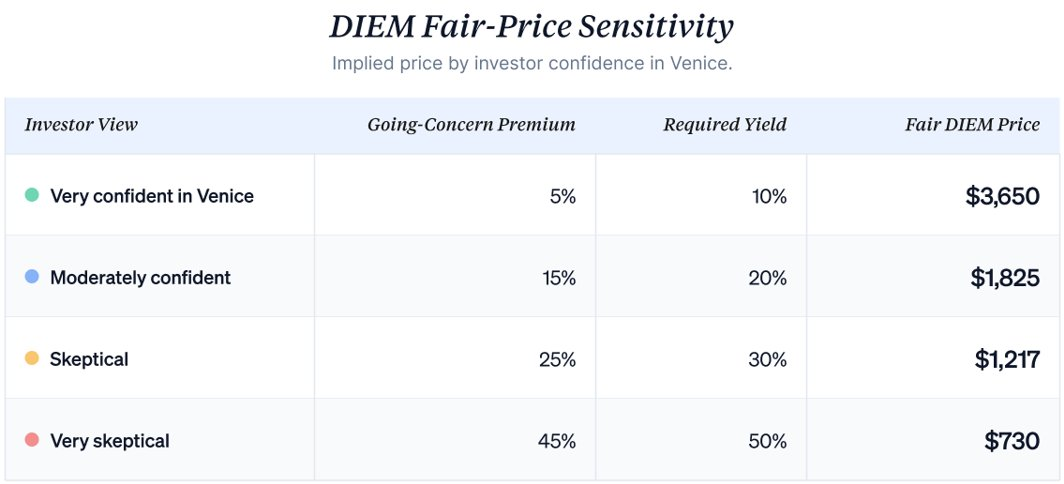

對於實際的 API 用戶,DIEM 估值歸結為三個組成部分。

計算現金流固定為每年每個 DIEM 365 美元。這是由 Venice 的設計機械定義的。每個 DIEM 持有者無論支付了什麼價格都獲得相同的每年 365 美元。這是 DIEM 代表的底層價值。

機會成本在投資者之間相似。你可以從資本中獲得的無風險收益(國債收益率約 5%)是你持有 DIEM 而不是其他資產所放棄的。

持續經營風險是投資者觀點分歧的地方。固定的每年 365 美元只有在 Venice 繼續運營並兌現 API 額度的情況下才有價值。DIEM 的價格體現了市場對 Venice 壽命的集體看法。相信 Venice 將無限期運營的投資者對該風險要求較小的溢價。相信 Venice 面臨重大存在風險的投資者要求更大的溢價。

DIEM 公允價格 = 365 美元 / (無風險利率 + 持續經營風險溢價)

對 Venice 壽命的不同看法對相同的固定現金流產生不同的公允價格。以 5%的無風險利率計算:

按今天約 1,325 美元的 DIEM 價格,市場集體定價約 22.5%的持續經營溢價(因為 365 美元 / 1,325 美元 ≈ 27.5%,27.5%減去 5%的無風險利率 ≈ 22.5%)。認為 Venice 應該獲得較小溢價的投資者會買入。認為它應該獲得更多溢價的投資者會賣出或觀望。

機會成本組成部分對每個人基本相同。計算現金流是固定的。持續經營觀點是驅動投資者之間價格形成的唯一有意義的變量。

對於實際大規模消耗計算的用戶,只要 Venice 繼續看起來持久,按當前價格計算,數學通常有利於 DIEM。對於不使用 API 的純粹投機者,賭注純粹在於與 Venice 增長敘事相關的價格升值。這完全是另一種交易。

Venice 從 DIEM 產生的成本

Venice 自己鑄造一些 DIEM(推出時為 10,000 個),並將部分分發給特定用戶群體,包括歷史上為 VVV 和 MOR 持有者提供的免費 Pro 層級促銷。Venice 承擔來自通過 DIEM 而非 Pro 訂閱或付費額度消耗 API 容量的非付費用戶的明確成本。Erik Voorhees 表示這只是付費推理和收入的一小部分。

VVV 的底線

Venice 是目前加密貨幣領域真正差異化的公司之一。隱私優先的 AI 捆綁包(每個請求可選擇 Anonymous、Private、TEE 和 E2EE,以及前沿閉源實驗室和無審查開源模型)是目前沒有競爭對手打包的東西。最近的收入軌跡表明,該捆綁包正在以難以忽視的速度找到付費用戶。

在 6000 萬美元的當前 ARR 基數上,VVV 按市值交易為 11 倍收入,按 FDV 交易為 19 倍。軌跡比當前倍數更具吸引力。Venice 在 4 月下旬以每週約 200 萬美元的速度增加訂閱 ARR,到 5 月中旬加速到每週 260 萬美元,意味著新訂閱 ARR 增加的年化運行率為 1.34 億美元,或者如果 API 按 1:1 跟蹤,總計 2.68 億美元。保守地錨定在 2 億美元總年化上,12 個月前瞻 ARR 達到約 2.6 億美元,這將當前倍數壓縮到 2.5 倍和 4.3 倍。如果軌跡保持,前瞻性案例迅速複合。

風險是真實的。超大規模雲服務商可能將足夠的隱私作為功能推出,並壓縮獨立的隱私優先市場。本地推理可能比預期更快成熟,並將用戶完全拉出雲端。隱私原生競爭對手(Brave、DuckDuckGo、Lumo、Maple、Tinfoil)可能蠶食該捆綁包。代幣和股權之間的結構性區別永遠不會完全消失。任何這些都可能壓縮上行空間。

核心問題是增長率是否從這裡持續或加速。在今天 2 億美元年化和按最近一週 2.68 億美元的速度發展,即使當前軌跡的適度延續也會使 Venice 在 12-18 個月後處於明顯不同的位置。這就是賭注。

本文表達的觀點是個人作者的觀點,不是 Delphi Ventures General Partner LLC("Delphi Ventures")或其各自關聯公司的觀點。本文不針對任何投資者或潛在投資者,不構成出售要約或購買要約的邀請,也不得用於或依賴於評估任何投資的優點。作者持有所討論的代幣,並對其表現有直接經濟利益。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News