Grayscale:以太坊的質押模型該改改了

TechFlow Selected深潮精選

Grayscale:以太坊的質押模型該改改了

社區正在討論設置質押獎勵上限曲線,Grayscale 認為這對 ETH 價格長期有利。

作者: Zach Pandl,Grayscale 研究主管

編譯: 深潮 TechFlow

深潮導讀: Grayscale 研究主管 Zach Pandl 撰文指出,以太坊當前的質押獎勵模型正面臨兩個結構性問題:L2 分流導致代幣銷燬下降、淨增發上升;質押門檻趨近於零,可能最終把幾乎所有 ETH 都鎖進質押。社區正在討論設置質押獎勵上限曲線,Grayscale 認為這對 ETH 價格長期有利。

以太坊社區正在考慮修改網絡的質押獎勵模型,核心思路是隻激勵質押到一定比例,超出部分不再給額外獎勵。如果落地,質押者的名義收益會降低。但 Grayscale 認為,這對 ETH 價格長期是好事,原因有二:一是控制 ETH 通脹,二是強化 ETH 作為價值存儲資產的敘事。

推動這次改革討論的,是兩個相互疊加的問題。

代幣銷燬減弱,淨增發上升

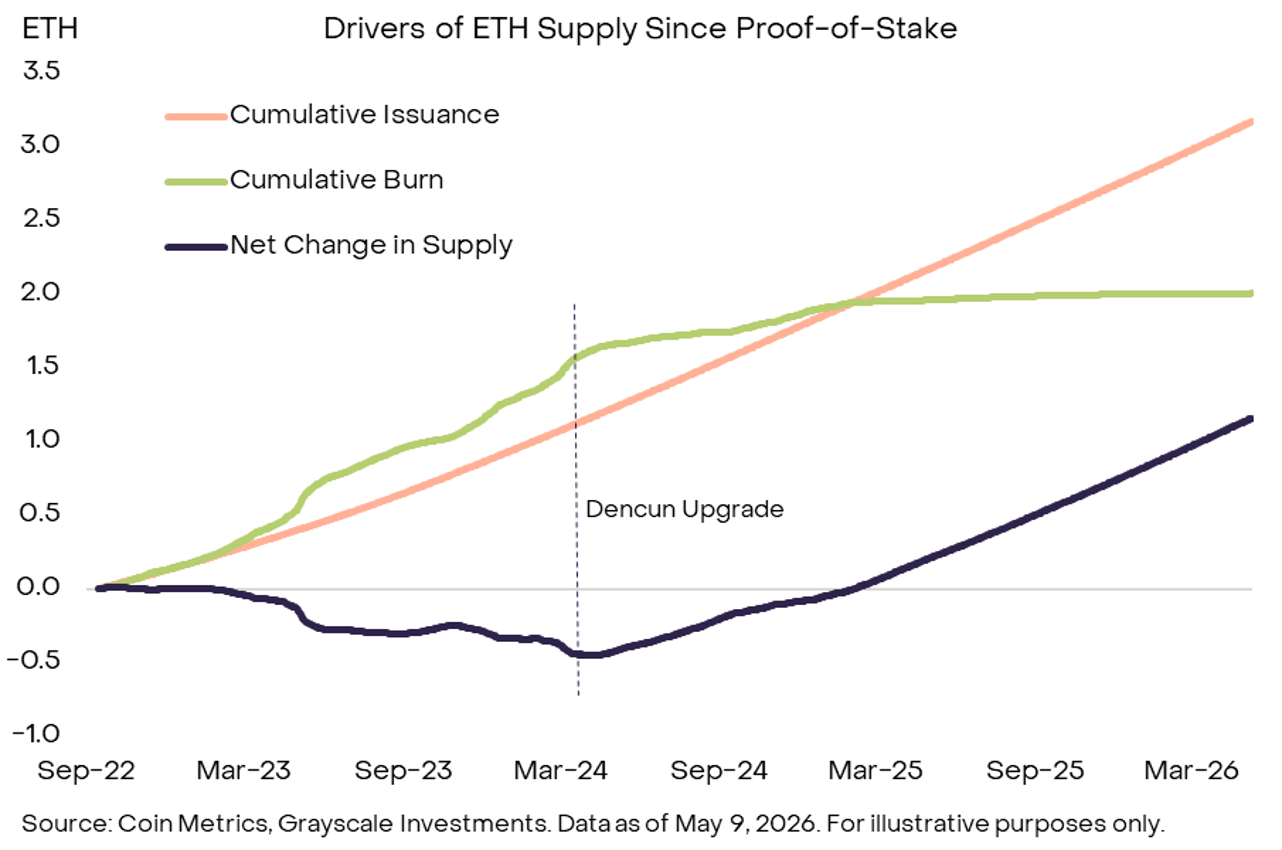

ETH 的供應量取決於新增發行和代幣銷燬之間的差值。目前以太坊 L1 會銷燬所有基礎交易手續費,高手續費意味著更多 ETH 被燒掉,供應增長受到抑制。

過去幾年的變化打破了這個平衡。越來越多的活動遷移到 L2 網絡,L1 交易費和代幣銷燬隨之下降,淨增發開始抬頭。

圖注:Exhibit 1——PoS 以來 ETH 供應變化的驅動因素。Dencun 升級後,累計銷燬量(綠線)趨於平坦,而累計發行量(橙線)持續上升,導致 ETH 淨供應變化(深色線)從負值轉為正值。來源:Coin Metrics,Grayscale Investments,數據截至 2026 年 5 月 9 日

雪上加霜的是,以太坊 L1 現在正主動選擇擴容,以對抗 Solana 等高吞吐量鏈的競爭。Pandl 直言:L1 交易費在可預見的未來大概率會維持低位,代幣銷燬持續走低,淨供應增長會進一步擴大。

質押的摩擦成本幾乎為零

以太坊最早推出質押時,用戶無法提取資產,質押的 ETH 處於鎖定狀態,流動性差,所以存在風險溢價。現在提款已經開放,流動性大幅改善,風險溢價隨之蒸發。

更關鍵的是,流動質押代幣(LST)、交易所交易產品(ETP),以及企業 ETH 國庫都加入了質押行列。質押 ETH 的邊際成本現在接近於零。只要網絡繼續給質押者邊際收益,幾乎所有 ETH 最終都可能被質押。

質押是以太坊協議正常運行的必要條件,但過高的質押比例可能適得其反。

兩個風險。第一,不必要的稀釋。淨增發上升卻沒有實質性提升網絡安全,就像一個國家在國防上過度開支,卻對國家安全毫無幫助。第二,少數機構主導質押活動的集中化尾部風險。由於服務提供商的網絡效應,這種可能性是存在的。

設置質押獎勵上限曲線

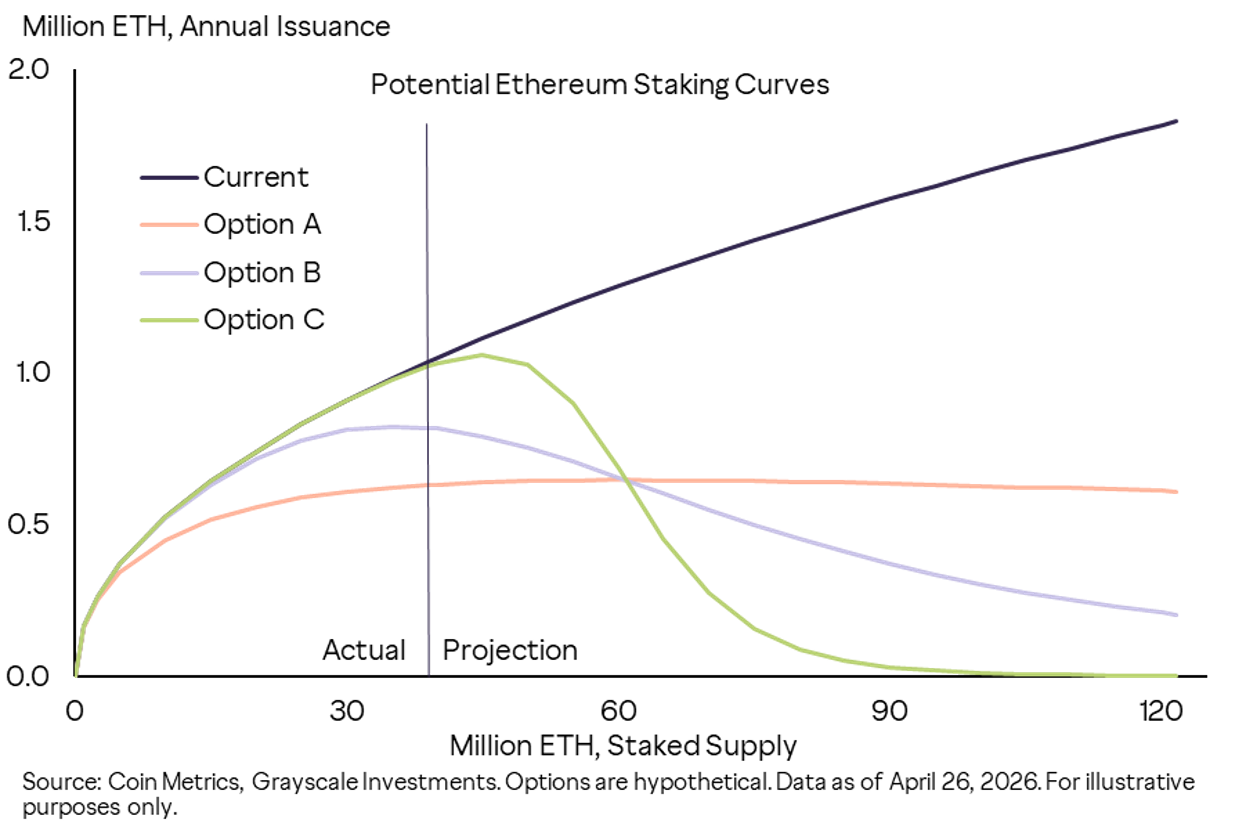

一種解決方案是轉向只激勵質押到一定水平的獎勵模型。

圖注:Exhibit 2——以太坊可能考慮的替代質押獎勵曲線。當前模型(深色線)下,年化發行量隨質押量線性增長;Option A/B/C 三種方案分別在不同質押水平設置上限或拐點,使發行量在質押比例超過一定閾值後趨於平坦甚至下降。來源:Coin Metrics,Grayscale Investments,數據截至 2026 年 4 月 26 日,選項均為假設方案

Grayscale 認為這種改變對 ETH 市場價值長期有利。ETH 是一種有功能性用途的商品,不是股票和債券那樣的金融債權,不應僅根據現金流來定價。更新質押獎勵模型會降低供應增長、增強 ETH 的稀缺性。對於大宗商品來說,減產利好價格,ETH 的邏輯一樣。

降低網絡尾部風險、控制長期通脹,還能提升 unstaked ETH 作為數字價值存儲資產的需求。

還有一個容易被忽視的視角:ETH 的價格波動對投資回報的影響遠大於質押收益。當前約 3% 的年化質押收益率,大約等於 ETH 一天的價格波動幅度(過去 360 天年化波動率約 60%,摺合日波動率約 3%)。

結論: 以太坊可能修改質押獎勵模型,以控制長期供應增長並降低特定尾部風險。如果落地,Grayscale 認為這對 ETH 價格是利好。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News