一個季度 3000 億美元,AI 吞下全球風投 80% 的錢

TechFlow Selected深潮精選

一個季度 3000 億美元,AI 吞下全球風投 80% 的錢

2026 年的風投越來越由集中度、選擇性和不斷擴大的分化來定義,而非均勻的復甦。

作者: insights4vc

編譯: 深潮 TechFlow

深潮導讀: insights4vc 覆盤了 2026 年 Q1 全球風投市場。這個季度總融資約 3000 億美元,創歷史新高,但 80% 流向了 AI。OpenAI 一筆就融了 1220 億,Anthropic 300 億,xAI 200 億,Waymo 160 億,四筆交易佔了全球風投的三分之二。加密融資有所回暖,Q1 約 86 億美元,但三分之二集中在 3 月,且資金主要流向穩定幣支付和合規基礎設施,投機性項目仍然冷淡。

正文:

2026 年的風投市場進入了一個新階段。它不再像一個廣泛支持初創企業的融資市場,更像是一臺圍繞少數 AI 平臺運轉的後期資本配置機器。刷新紀錄的數字背後,是極端的頭部集中、脆弱的市場廣度,以及一個仍然高度選擇性的加密復甦。

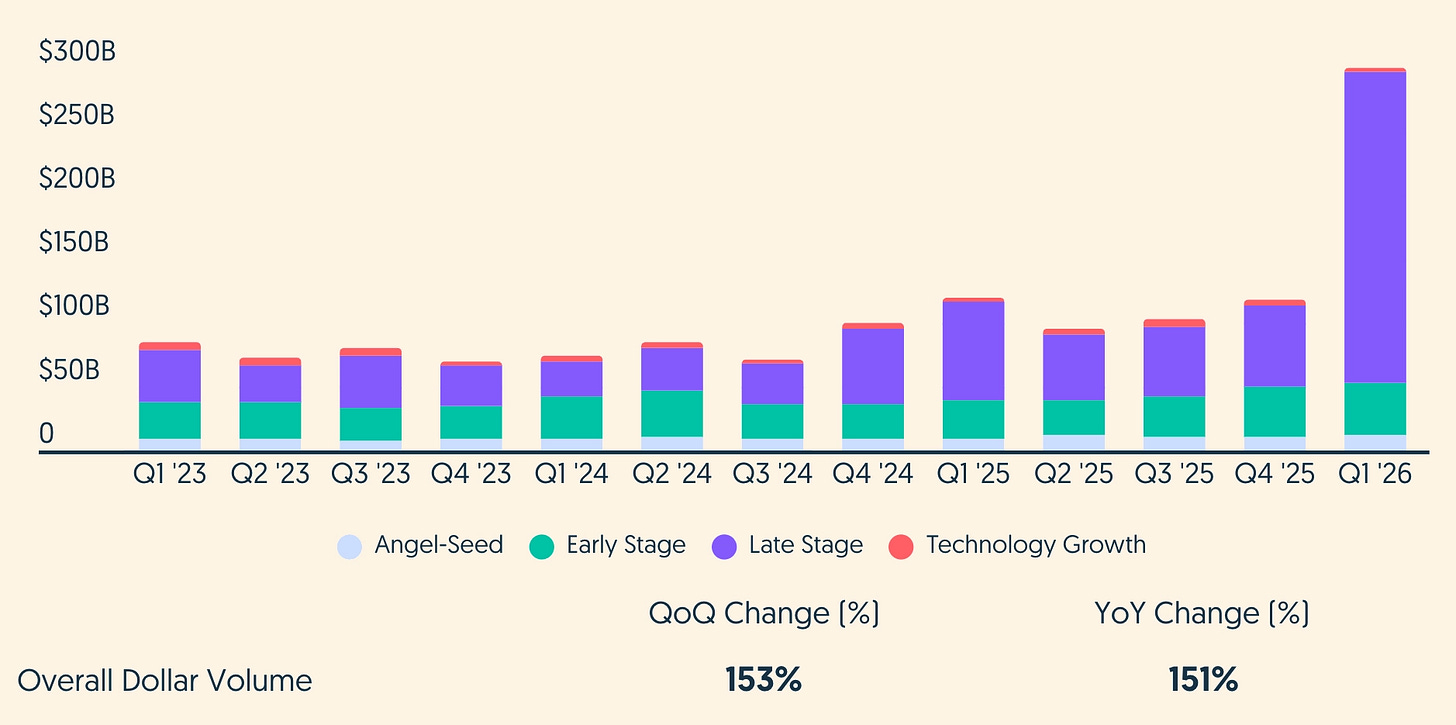

圖注:2026 年 Q1 全球風投融資額(來源:crunchbase.com)

核心摘要

- 2026 年 Q1 全球風投融資約 3000 億美元,覆蓋約 6000 家公司,創歷史季度新高。後期輪次和科技成長輪貢獻了大部分資金。

- AI 拿走了絕大多數資本:Crunchbase 估算約 2420 億美元,佔季度總額的 80%,比一年前 AI 的佔比大幅提升。

- 市場呈啞鈴結構:少數全球性戰略平臺拿到了史無前例的資金池,而更廣泛的交易數量依然低迷,大多數基金的募資環境仍然困難。

- 加密和數字資產相比低谷有所改善,但反彈面很窄且高度依賴時間節點。在部分數據源中,3 月的爆發式增長解釋了 Q1 加密風投的大部分資金。

- 加密領域內部,資本繼續向受監管的通道和實用型基礎設施遷移(穩定幣支付、託管、合規、代幣化),這與美國和歐盟日趨明確的政策環境一致。

- AI 之外仍有資金流向的方向包括機器人(通常帶有 AI 屬性)、國防科技、網絡安全和部分金融科技,但它們的重要性越來越多地通過「AI 相鄰性」和主權/企業戰略邏輯來體現。

Q1 數據全景

Crunchbase 數據顯示,2026 年 Q1 全球風投約 3000 億美元,覆蓋約 6000 家初創公司,環比和同比均增長超過 150%。這個數字接近 2025 年全年風投總額的 70%。

但創紀錄的金額並不意味著創紀錄的廣度。從階段來看,後期融資約 2466 億美元,對應 584 筆交易;早期約 413 億美元,對應 1800 筆;種子輪約 120 億美元,對應約 3800 筆。即使在種子階段,部分數據也顯示金額上升但交易數量同比大幅下降。換句話說,平均輪次變大了,但交易面沒有擴張。投資者在把時間和份額集中到更少的標的上。

一個簡單但有用的區分方式是把「總量」和「去掉異常值的總量」分開看。僅四筆超級大輪就佔了 Q1 全球風投總額的很大一部分。去掉這些異常值後,剩餘部分大約在 1000 億美元左右,和 2024-2025 年那些「強勁但不算破紀錄」的季度差不多。Q1 2026 之所以破紀錄,機械性地依賴於少數幾筆交易。

地理分佈上,美國公司融了約 2500 億美元,佔全球風投的約 83%,比之前已經偏高的份額進一步提升。第二大市場是中國,約 161 億美元,第三是英國,約 74 億美元。這與一個基本事實一致:前沿 AI 和算力投資在美國最容易落地,因為超大規模雲廠商密度高、GPU 供應鏈集中、投資者願意為多年期基礎設施燒錢買單。

AI 接管了這個季度

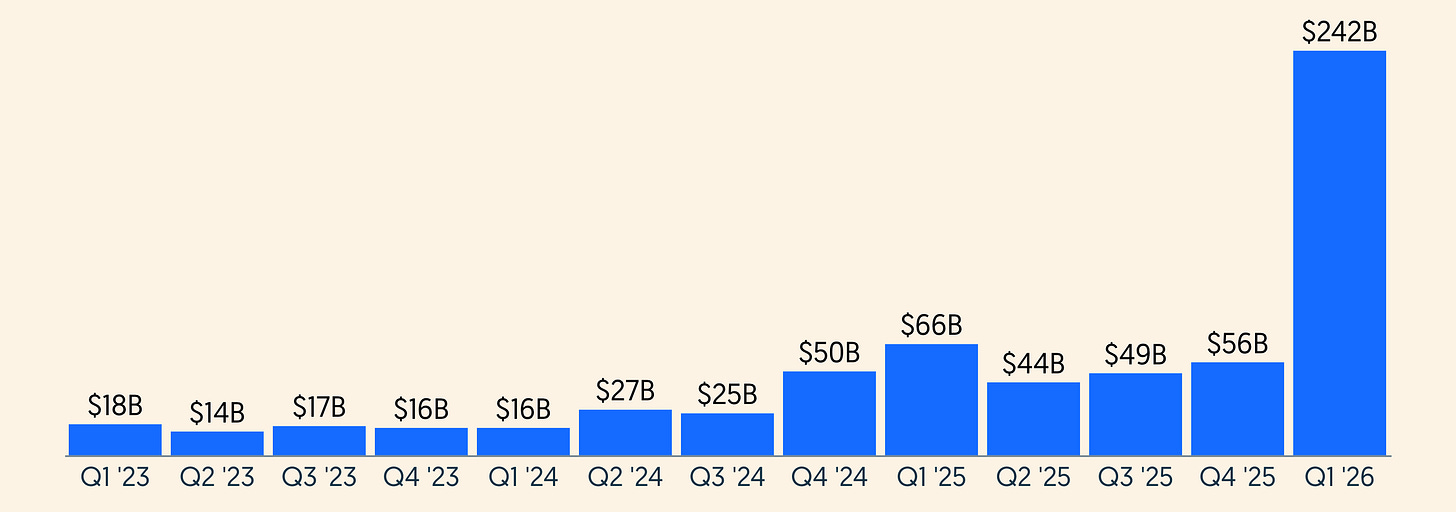

AI 在 Q1 2026 的統治地位無法忽視。Crunchbase 估算 AI 相關公司融了約 2420 億美元,佔全球風投的 80%。對比一下:2025 年 Q1 AI 融資約 596 億美元,佔當季總額的 53%。即使考慮數據庫回填和定義漂移,方向很清楚:AI 從風投中最大的垂直領域,變成了按資金加權計算的風投市場本身。

圖注:全球 AI 融資季度趨勢(來源:crunchbase.com)

變化的不只是熱情的程度。融資模式本身在向基礎設施承銷靠攏,少數公司的融資輪更像是資本市場事件,而不是傳統風投。有史以來最大的五筆風投輪中,四筆在 Q1 2026 完成:OpenAI(1220 億美元)、Anthropic(300 億美元)、xAI(200 億美元)、自動駕駛公司 Waymo(160 億美元),合計 1880 億美元,佔全球風投的約 65%。

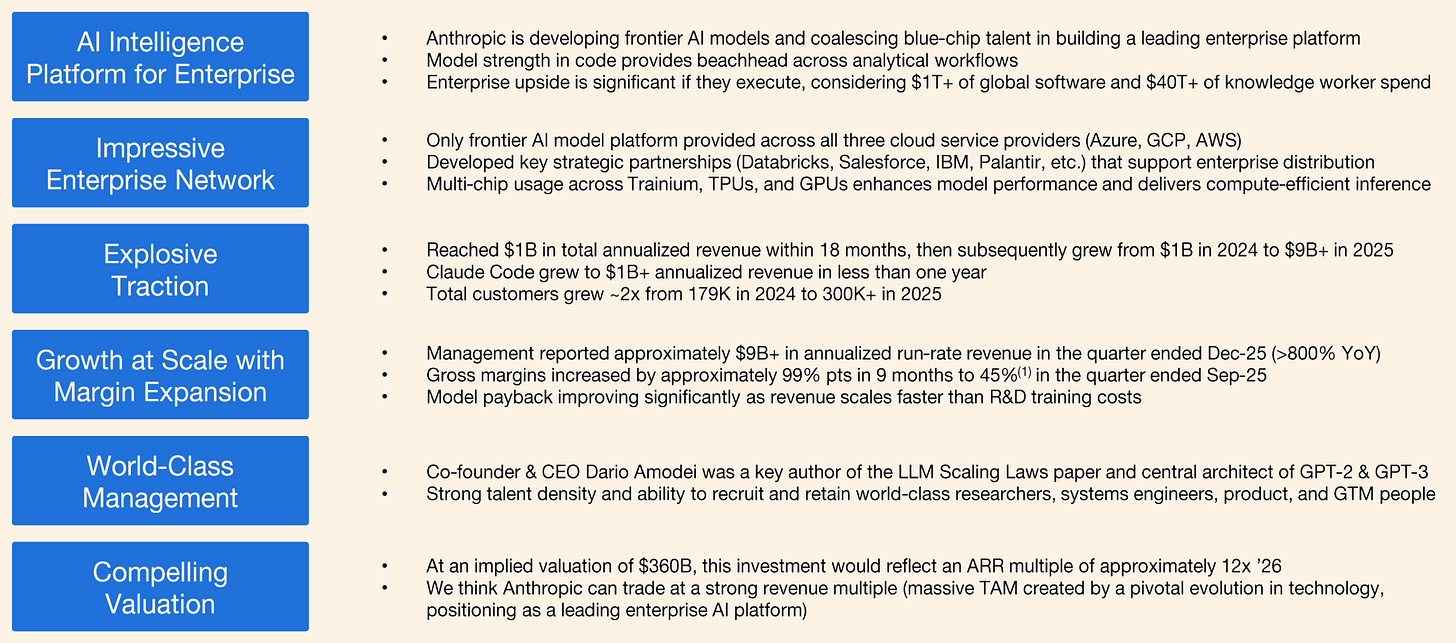

圖注:Anthropic - Coatue 預測模型

Anthropic 的估值邏輯也得到了異常強勁的運營數據支撐。據 Reuters 報道,在 2026 年 2 月融資前後,Anthropic 的總收入年化已達約 140 億美元,Claude Code 單項產品年化收入突破 25 億美元,企業訂閱數在 2026 年翻了四倍。到 3 月初,Reuters 報道總收入年化進一步升至約 190 億美元。投資者的熱情不僅來自前沿模型的期權價值,更來自加速兌現的企業變現能力。這解釋了為什麼 Anthropic 越來越被視為更乾淨的商業化 AI 敞口,尤其在編程和企業工作流基礎設施方面。

圖注:Coatue 預測 Anthropic 2030 年估值 1.995 萬億美元

其中一筆交易集中體現了這種範式轉移。3 月 31 日,OpenAI 宣佈以 8520 億美元投後估值完成 1220 億美元融資。公司明確將算力獲取定位為核心戰略瓶頸,並公佈了橫跨多個雲合作伙伴和芯片平臺的基礎設施戰略。另外兩家前沿實驗室也強化了同一模式:Anthropic 2 月宣佈 300 億美元 G 輪,投後估值 3800 億美元,資金明確用於前沿研究、產品開發和基礎設施擴張;xAI 1 月宣佈擴大後的 200 億美元 E 輪,核心用途同樣是大規模算力基礎設施建設。

OpenAI 的破紀錄融資也暴露了一個重要的市場張力。雖然它仍是 AI 領域最大的資金磁鐵,但據報道其股份在二級市場上已不再受追捧,部分機構持有者很難找到買家,而 Anthropic 股權的需求反而在增強。Bloomberg 報道投資者正在向 Anthropic 轉移,這意味著單純的規模可能已不足以在當前價格水平上維持市場對 OpenAI 的無限需求。

這一點很關鍵,因為 OpenAI 最新一輪的投資者結構不像傳統風投辛迪加。它是一次由主要供應商和生態合作伙伴錨定的戰略融資,包括 Amazon、NVIDIA、SoftBank 和 Microsoft,還有通過銀行渠道募集的超過 30 億美元個人投資者資金。實際上,這更像是圍繞一家被視為 AI 棧系統性重要公司的基礎設施支持型資產負債表調動,而非市場廣泛信心的純粹表達。

這個區分很重要。它意味著前沿實驗室的一級市場融資可以在二級市場買家變得更加估值敏感的同時,繼續保持巨大規模。Anthropic 以 3800 億美元投後估值融 300 億美元強化了這個觀點:對很多投資者來說,相比 8520 億估值的 OpenAI,Anthropic 可能提供更乾淨的上行/價格比。更廣泛的含義是,後期 AI 資本正在分化——戰略資本願意以超大規模支持算力密集型龍頭,而金融資本則在尋找下一個相對贏家,而非當前的品類領導者。

從這個角度看,Q1 2026 不僅是 AI 融資創紀錄的季度,也是估值紀律開始通過二級市場重新進入這個領域的早期信號,即便一級市場的輪次規模還在擴大。

對機構投資者來說,一個關鍵細分是 Q1 2026 的 AI 融資應該拆成幾個持久性差異很大的子類:前沿模型公司、基礎設施和數據中心、芯片和算力供應鏈、Agent 和企業工作流平臺、機器人和自主系統、國防相關部署。這個季度的大部分資金流向了基礎設施最密集的層級,競爭優勢通過鎖定的算力、分發渠道和監管定位來體現,而不僅僅是模型質量。

Waymo 是「物理 AI」效應的典型案例。該公司 2 月以 1260 億美元投後估值融了 160 億美元,資金明確用於自動出行的全球擴張。雖然常被歸類為自動駕駛,但 Waymo 的定位和投資敘事越來越落在更廣泛的「AI 進入物理世界」類目中。

由此產生的二階效應是集中度風險。當四筆交易就能佔全球季度風投的三分之二時,創紀錄的融資數據對初創企業健康度、就業創造和創新廣度來說是一個脆弱的信號。對配置者而言:頂級 AI 敞口與風投生態其他部分之間的業績分化,更可能擴大而非收窄。

加密在新風投週期中的位置

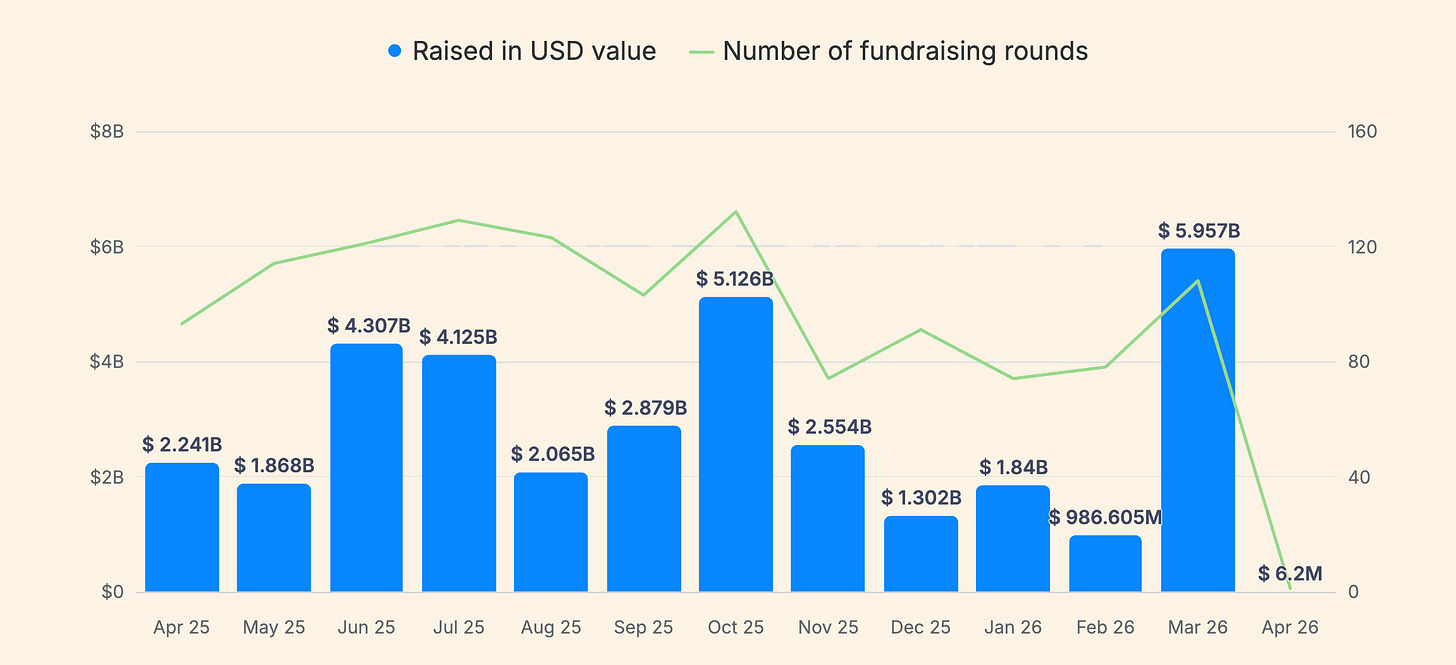

對專業投資者來說,加密和數字資產是 Q1 2026 第二大相關主題,但絕對規模遠小於 AI。在加密專項融資追蹤器中,Q1 2026 融資通常在高個位數十億美元級別,月度波動很大。CryptoRank 的數據顯示 Q1 共 252 輪融資,總額 86.32 億美元。其中僅 3 月就貢獻了約 59.5 億美元(107 輪),也就是說 Q1 加密風投的大約三分之二落在了最後一個月。

圖注:加密融資趨勢(來源:cryptorank.io)

這種時間集中度是審慎對待「反彈」的第一個理由。一個被單月拉動的季度,容易受到數據修正風險(延遲上報、重新分類)和敘事風險(少數交易被誤讀為全面復甦)的影響。第二個警示是數據提供商之間的分歧。其他廣泛流傳的 2026 年初加密融資統計在金額和交易數量上存在顯著差異,原因在於口徑不同(風險股權 vs 債務、PIPE、IPO 後融資、國庫融資策略、收購、未披露輪次)。

相比歷史週期,Q1 2026 的加密風投更像是「實用性和通道」階段的延續,而非廣泛的投機繁榮。2025 年 Q1 CryptoRank 估算加密 VC 融資為 48 億美元,並明確指出其中單筆 20 億美元投資拉動了當季的大部分數據。Q1 2026 的情況類似——加密仍然對異常值高度敏感,但敘事焦點已從交易所轉向穩定幣基礎設施和機構化賦能。

具體案例支持這個「通道優先」的判斷。據 Reuters 報道,穩定幣基礎設施公司 Rain 以 19.5 億美元估值完成 2.5 億美元 C 輪融資,定位於穩定幣關聯的支付卡和錢包。Reuters 還報道 OpenFX 融了 9400 萬美元,用於擴展基於穩定幣的跨境支付基礎設施,產品定位是比傳統代理行更快的結算和更低的成本。這些不是「發幣」的故事,而是以加密為底層的支付和資金管道的故事。

宏觀和監管背景也有助於解釋為什麼穩定幣和代幣化在加密價格波動時仍能持續吸引資金。KPMG 的《金融科技脈搏》報告顯示,2025 年「數字資產」領域(含風投、PE 和併購)的全球總投資幾乎翻倍至 191 億美元,明確提到了推動因素:歐盟 MiCA 全面生效、美國 GENIUS Act,以及市場對穩定幣和資產代幣化(特別是貨幣市場基金)的興趣上升。這對 Q1 2026 的意義在於:當加密能夠接入受監管的金融工作流(支付、託管、合規、代幣化現金等價物),投資者基礎就會拓寬到此前缺席的機構資金。

但反彈面仍然很窄。即使 Q1 2026 加密風投在部分追蹤器中達到 80-90 億美元,以 3000 億美元的全球風投總量衡量,加密佔比仍只是低個位數。這創造了一個重要的戰略取捨:加密可能在邊際上受益於風險偏好改善,但它在與票面更大、採用速度更快的 AI 機會爭奪注意力。

最後一個細節是,加密融資數字可能被成熟巨頭的大型潛在融資所扭曲,而這些融資未必能轉化為廣泛的初創生態融資。據 Reuters 報道,Tether 在投資者阻力的報道出現後淡化了圍繞其潛在數十億美元融資討論的數字,說明即使大額交易發生,它們反映的更多是後期資產負債表策略,而非生態層面的早期擴張。

更廣泛的市場地圖

AI 和加密之外,Q1 2026 仍有一些關於風投下一週期定位的信號,但其中很多越來越帶有「AI 相鄰」屬性,而非獨立存在。Crunchbase 在 2025 年末和 2026 年初的數據和評論中強調了機器人、國防科技、網絡安全和部分金融科技的強勁融資勢頭,共同主線是自動化、主權和基礎設施。

機器人是一個好的案例。Crunchbase 報告 2025 年機器人風投融資近 140 億美元,同比增長約 70%,超過了 2021 年的峰值。對機構投資者來說,這不是一個「機器人炒作」的故事,更多是 AI 的資本配置後果:當模型趨於商品化,投資者在硬件集成、部署約束和受監管運營環境中尋找可防禦的護城河。

國防和雙用途技術同樣處於地緣政治與 AI 能力的交叉點。Crunchbase 報告 2025 年國防科技融資 85 億美元,創歷史新高。在歐洲,Financial Times 描述了 2025 年 AI 和國防領域不斷增長的 VC 活動,與主權安全關切相關。這些趨勢對 Q1 2026 的市場定位很重要,因為它們支撐了一個更宏觀的論點:風投資金越來越多地追隨國家能力議程,而不僅僅是消費軟件的 TAM 敘事。

地域仍是關鍵分化因素。美國在 Q1 2026 佔據了異常高的全球風投份額。歐洲雖然在總額上不領先,但持續產出重要的 AI 融資,包括 Financial Times 所描述的歐洲有史以來最大的種子輪——一家新 AI 初創公司融了超過 10 億美元。中國的風投場景則呈現不同模式:Reuters 報道中國 VC 募資預計創下季度紀錄,由國家主導的資本形成和 AI/機器人的政策推動驅動,政府和國有實體是主要出資方。

含義是:2026 年的「全球 VC」不是一個市場,而是至少三臺部分獨立的機器——美國體系由前沿平臺的私人超級大輪主導,中國體系越來越受國家資本配置邏輯中介,歐洲體系保持創新但受限於擴張融資缺口,只能產生選擇性的超級輪次,而非廣泛的後期深度。

下半年怎麼看

思考 2026 年餘下時間最有用的方式是基於情景的,因為 Q1 的總量對分類和時機異常敏感。

第一,頭條風投總額可能繼續高位運行,即使廣泛的交易活動沒有恢復。交易數量仍遠低於歷史常態,而平均輪次規模在上升。Q1 2026 更像是這一模式的延續而非逆轉。如果超級大輪繼續,配置者可能會看到「創紀錄的風投」與新興管理人募資困難、缺乏 AI 敞口的種子基金受困、主題賽道外的創始人融資艱難並存。

第二,估值紀律更可能被考驗,而非放鬆。Carta 數據顯示,到 2025 年 Q4 早期估值創下紀錄,種子輪投後估值中位數達到 2400 萬美元,A 輪達到 7870 萬美元,同時平臺上前 10% 的美國初創公司拿走了 2025 年約一半的資金。這種組合在歷史上與更大的結果分化相關:被認為是品類領導者的公司入場價更高,中位數公司面臨更大的關停或整合壓力。

第三,退出環境在總量上改善,但在執行窗口上仍然脆弱。全球退出活動已從低谷恢復,得益於 IPO 恢復和持續的併購,但募資條件仍然疲弱,公開市場波動隨時可能關閉窗口。2026 年初,Crunchbase 指出市場波動延緩了部分上市進程,即使私人融資在激增。實際意義是 2026 年退出可能仍然不均勻:對精英資產開放,對其他人則間歇性關閉。

第四,對加密投資者和創始人來說,核心問題是加密究竟是受益於 AI 驅動的風險偏好回升,還是被它擠出。目前證據參半。一方面,穩定幣和支付項目正在融到有意義的輪次並吸引主流風投參與。另一方面,AI 融資的絕對規模及其吸引主權、企業和戰略資本的能力,可能會把邊際資金從中型加密機會中抽走。

從 insights4vc 的視角看,2026 年餘下時間最值得關注的信號是:加密融資能否從通道基礎設施擴展到真正的消費者採用?代幣化能否從試點項目擴展到可重複的機構工作流?方向是建設性的,特別在支付、託管、合規和代幣化金融基礎設施方面,但監管和審慎性門檻可能仍會在投資者興趣上升的情況下減緩實際落地。

結論

Q1 2026 與其說是風投的全面復甦,不如說是一種新融資範式的浮現。創紀錄的頭條數字由一小群 AI 和算力密集型平臺以史無前例的規模推動,而底層的交易廣度遠弱於表面數字所暗示的。加密有所改善,但主要集中在與受監管金融基礎設施相關的領域,而非廣泛的投機需求。對投資者和創始人來說,信號很清楚:2026 年的風投越來越由集中度、選擇性和不斷擴大的分化來定義,而非均勻的復甦。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News