Tether 持有美國國債超德國,300 人年賺百億背後的隱秘帝國

TechFlow Selected深潮精選

Tether 持有美國國債超德國,300 人年賺百億背後的隱秘帝國

大多數人對 Tether 的認知已經落後了三到五年。

作者:James | Snapcrackle

編譯:深潮 TechFlow

深潮導讀:大多數人對 Tether 的認知停留在三到五年前——要麼是穩定幣發行商,要麼是可能的騙局。

兩種框架都解釋不了它現在的真實面目:300 名員工、年利潤超過 100 億美元、持有的美國國債比德國還多、正在收購農業上市公司。

這篇文章是目前最完整的一次拆解,讀完你會發現它早已不是一家加密公司。

全文如下:

那臺沒人更新認知的百億美元機器

一個女人走進一個手機話費充值亭買話費。這個充值亭屬於 Tether。

北卡羅來納州,一位前白宮官員正在運營一個由美國國債支撐、由 Cantor Fitzgerald 託管的聯邦監管穩定幣。那也是 Tether。

一家上市農業集團剛剛換掉了董事會,接管的公司十二年前還不存在。還是 Tether。

大多數人對 Tether 的認知已經落後了三到五年。

加密媒體仍然把它當成一個有信任問題的穩定幣發行商。主流媒體仍然把它當成可能的騙局。兩種框架都解釋不了,在所有人還在爭論舊版本的時候,Tether 究竟變成了什麼。

我發現的是一家去年利潤超過 100 億美元、只有 300 名員工(計劃再增加 150 名)、持有的美國國債比德國還多的公司——它正在悄悄建造一個科技集團,完全由別人的美元利息提供資金。

這篇文章很長。必須這樣。Tether 運營的規模,需要你同時在腦子裡裝下好幾個想法,其中一些相互矛盾。

背景

Tether 在 2024 年報告了超過 130 億美元的利潤,2025 年超過 100 億美元。大約 300 名員工,沒有外部投資者,二級市場 USDT 轉賬不收手續費(稍後詳述)。

換個參照:大約每名員工每年創造 3300 萬美元的利潤。

Tether 不像卡網絡那樣從普通 USDT 轉賬中賺錢。直接鑄造和贖回有發行費(某些情況下 0.1%,有最低金額),但構成日常 USDT 交易量的數十億筆點對點和交易所轉賬,對 Tether 的收入為零。2014 年公司設計之初,他們討論過是否像 Visa 和 Mastercard 那樣收取每筆 1 到 10 個基點的手續費。

他們選擇了零。Tether 首席執行官 Paolo Ardoino 在採訪中說,這是一個刻意優先考慮採用而非收入的決定。

結果是一種看起來完全不像支付公司的商業模式,儘管它的功能像一家。Tether 賺錢的方式和貨幣市場基金一樣:吸收美元,投入短期美國國庫券,留下收益。區別在於,貨幣市場基金把大部分收益返還給投資者,Tether 全部留下。

截至 2025 年 12 月 31 日,Tether 持有 1220 億美元的直接美國國債頭寸和 1410 億美元的國債總敞口(含通過貨幣市場基金和回購協議的間接持倉)。在約 5%的聯儲利率下,僅此一項就能帶來約 60-70 億美元的基礎收益,還不算其他收入。

其餘來自黃金(年末儲備 127.5 公噸,Ardoino 表示到 2026 年初頭寸增至約 140 噸)、比特幣(96,184 枚),以及不斷增長的風險投資和大宗商品頭寸。

Tether 估計 2026 年初全球用戶超過 5.5 億,採用鏈上錢包數據與中心化平臺估算相結合的方法。這不是經過核實的獨立個人數量,但即使大幅打折,規模也是巨大的。2025 年,價值 13.3 萬億美元的 USDT 在鏈上流動,在 33 萬億美元的穩定幣總流量中,有 1560 億美元是 1000 美元以下的支付,這類日常轉賬表明存在真實的經濟活動,而非僅僅是交易。

麥肯錫對這些數字做了現實核查——2025 年估計,可識別的穩定幣真實支付活動(B2B、匯款、結算、卡關聯消費)年化約 3900 億美元,遠小於鏈上流量的原始數字。"鏈上轉移價值"與"實際商品和服務支付"之間存在巨大差距。

大部分資產負債表數據來自 BDO 保證報告(包括年末的合理保證業務),但 Tether 仍未以通常上市公司的方式發佈經過全面審計的財務報表。(後文詳述。)但規模已有足夠的第三方數據佐證(鏈上分析、國債市場數據、Cantor Fitzgerald 的交易對手確認),完全否認將是荒唐的。

印錢機器

理解 Tether 經濟模式最簡潔的方式:想象你為數億人運營一個儲蓄賬戶,這些人大多生活在本國貨幣不斷貶值的國家。他們把美元存進來,你把這些美元投入地球上最安全、最具流動性的工具(短期美國國庫券),然後給他們一個在全球每家加密交易所都以 1 美元交易的代幣。

你留下所有利息。

你的客戶不在意,因為他們本來就沒有在自己的美元上賺取利息。

在尼日利亞,當地金融體系的效率可能只有 20%,僅僅持有穩定的美元,就遠比 4%的年化收益有價值。在阿根廷,近年通脹率超過 100%,能持有不貶值的東西本身就是產品。收益是 Tether 的費用,但沒有人把它當成費用來感受。

Ardoino 直接談到過這種動態。在一檔播客中,他直白地說:美國金融體系效率已經是 90%,穩定幣只是把它推到 95%。在效率只有 10-30%的新興市場,USDT 把它推到 50%。美國的 5%利潤空間遊戲不讓他感興趣,其他所有地方的 30-40%利潤空間遊戲才讓他感興趣。

使用模式也講述了一個有趣的故事,我猜這個故事還會繼續演變。Tether 2025 年第四季度市場報告顯示,該季度轉移的 USDT 價值中 63.6%是單資產轉移(純美元流動,不是多代幣 DeFi 交易的一部分),約 67%的市值停留在低流速的"儲蓄"型錢包中。這兩個指標衡量的不是同一件事,但放在一起,描繪出一個產品被當作貨幣而非交易工具使用的畫面。

BIS 研究人員有獨立支撐,他們發現穩定幣的使用與匯款成本和交易需求的相關性,比比特幣或以太坊更強,尤其是在新興經濟體和發展中經濟體。(對任何人來說都不奇怪。)

渣打銀行預測,到 2028 年新興市場的穩定幣儲蓄可能大幅上升,認為穩定幣有效地讓人們獲得了合成美元銀行賬戶,這對數億無銀行賬戶的人有幫助。價值主張不是收益,而是逃脫本國貨幣貶值和摩擦。

Tether 在 2020 年至 2024 年間全球營銷支出不足 1000 萬美元,還不如一個超級碗廣告。

增長是有機的、由危機驅動的。Ardoino 說,他們甚至不明白為什麼市值在 2020 年呈拋物線上漲,直到多年後進行內部分析才搞清楚:當 COVID 封鎖關閉了新興經濟體居民購買實物美元的實體黑市時,精通科技的青少年在智能手機上把 USDT 介紹給了父母。全球美元黑市轉移到了 Tether 的軌道上,再也沒有回去。

利率敏感性問題是關於 Tether 業務最重要的分析問題,2025 年的數字提供了真實數據。利潤從 2024 年的超過 130 億美元降至 2025 年的約 100 億美元,下降約 23%。Tether 自己的披露顯示,國債和回購協議貢獻了 2024 年利潤的約 70 億美元。粗略模型:1220 億美元直接國債收益率下降 200 個基點,將使年度利息收入減少約 24 億美元。這很重要,但不是生死攸關的,尤其是考慮到硬資產對沖(黃金和比特幣持倉往往在降息環境中升值)。但這確實意味著盈利敘事部分是利率週期的函數,Ardoino 知道這一點。他明確地將對 AI、能源和電信的研發投入描述為對最終降息的對沖。

金庫裡有什麼(以及沒有什麼)

Tether 發佈由 BDO Italia(全球五大會計師事務所之一)編制的季度證明。季度報告提供 ISAE 3000 框架下的有限保證。年末報告(包括 2024 年第四季度和 2025 年第四季度)更嚴格:合理保證業務,涉及更嚴格的測試。但兩者都不同於上市公司意義上的完整審計財務報表。BDO 審查 Tether 關於其儲備的聲明,並報告這些聲明是否存在重大錯報。它不會產生機構配置者通常要求的那種完整財務審計。

截至 2025 年 12 月 31 日,BDO 的合理保證報告確認:總資產超過 1928 億美元,總負債 1865 億美元(其中 1864 億美元與已發行代幣相關),超額儲備約 63 億美元。

布魯金斯學會發現,穩定幣發行商已成為美國國債有意義的邊際買家,在最近某一時期,實際上僅排在幾個外國司法管轄區之後。僅 Tether 一家持有的美國國債,就超過了德國、阿聯酋、西班牙或澳大利亞。這早就不再是加密故事了。Tether 已經成為短期美國政府債務需求管道的一部分。

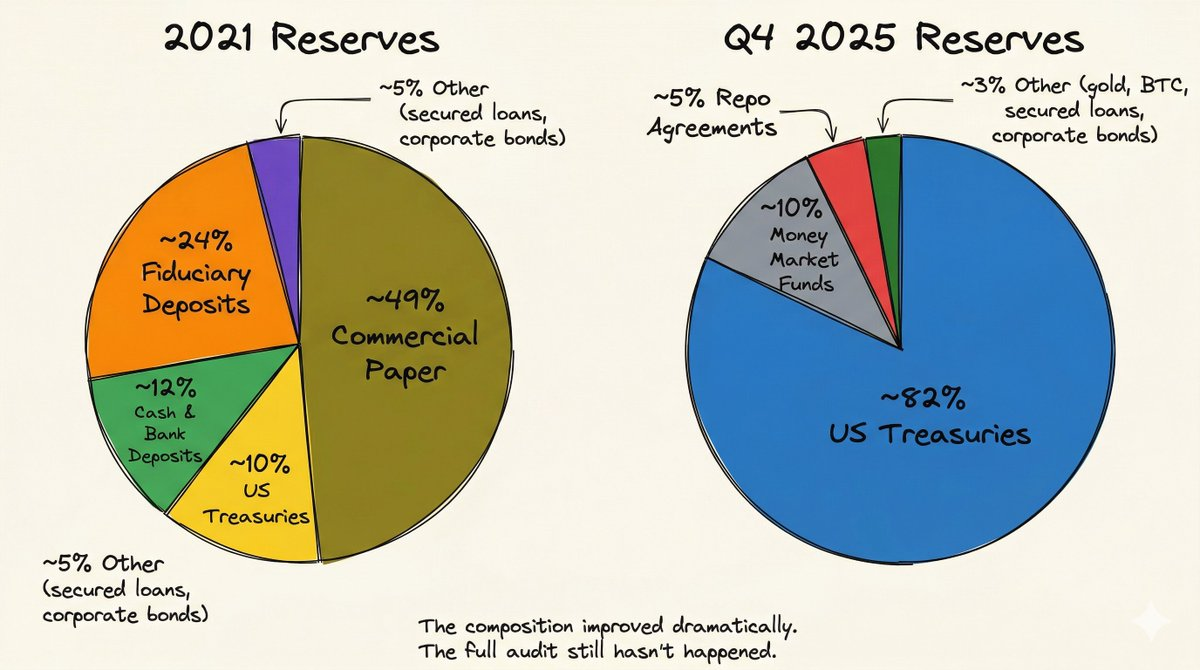

儲備構成本身也說明問題。根據證明文件和補充披露,約 82%為美國國債,10%為貨幣市場基金,5%為回購協議,其餘為黃金、比特幣、有擔保貸款和公司債券。

2021 年,49%的儲備是商業票據,實際現金約佔 3%。

這是真實的轉變,由監管壓力驅動,有充分文件記錄。但信任赤字是真實存在且有據可查的。簡短歷史:

2019 年,紐約總檢察長髮現 Bitfinex(Tether 的姐妹交易所)從 Tether 儲備中挪用了 8.5 億美元來彌補損失,涉事支付處理商的資金被當局沒收。Tether 以 1850 萬美元和解。CFTC 另行對 Tether 罰款 4100 萬美元,原因是在 USDT"並未完全支撐"的期間聲稱"完全由美元支撐"。某個時刻,Tether 網站悄悄地把措辭從"100%由美元支撐"改為"100%由我們的儲備支撐,儲備可能包括關聯實體"。

關於審計問題,Ardoino 比大多數報道所暗示的更坦率,也更防禦。在 CNBC 採訪中,被追問為何沒有四大會計師事務所審計 Tether,他承認:"他們甚至還沒有開始看我們的數字。"他把延遲歸因於上屆美國政府製造的"聲譽風險",使主要會計師事務所對接觸加密業務保持謹慎。然後他轉而指出,硅谷銀行、Silvergate、瑞士信貸和 Wirecard 在崩潰之前都有清潔審計。

2025 年初,Tether 從 LetterOne 聘請了一位專攻"爭議性審計"的新 CFO,這是一個他們正在為最終的四大業務做人員準備的信號。但"最終"在那句話裡承擔了很多重量。

圖:Tether 儲備金

Tether 的現金和銀行存款接近於零。

2025 年第一季度證明顯示現金 6400 萬美元(佔總資產的 0.04%)。國庫券是地球上流動性最強的工具,Cantor Fitzgerald 可以當天變現頭寸。風險論點在於:在嚴重壓力事件中,Tether 需要國庫券市場正常運行,需要 Cantor 快速執行。

2022 年,協調一致的做空者在 48 小時內觸發了 70 億美元的 USDT 贖回,20 天內達到 250 億美元。Tether 履行了每一筆贖回。但那時流通量是 800 億美元。在 1860 億美元的規模下,壓力測試還沒有運行過。

標準普爾在 2025 年底將其穩定性評分降至最低("5"),具體理由是對高風險資產(比特幣、黃金、公司債券、有擔保貸款)的敞口上升至儲備的 24%,一年前為 17%。Ardoino 公開回應:"我們驕傲地戴著你們的鄙視。"你怎麼理解就怎麼理解。

USA₮:美國牌

2026 年 1 月 27 日,Tether 推出 USA₮,一種專為美國市場設計的聯邦監管美元支撐穩定幣。該產品按照《GENIUS 法案》(2025 年 7 月 18 日簽署成為法律)進行結構設計,儘管該法律的執行時間表是分階段的,完整的監管制度仍在建立中。

USA₮由 Anchorage Digital Bank 發行,該銀行是美國第一家獲得聯邦特許的加密銀行,在 OCC 監管下運營。Cantor Fitzgerald 擔任儲備託管人和首選主要交易商。Bo Hines,前總統數字資產顧問委員會(白宮加密貨幣委員會)執行主任,擔任 Tether USA₮的 CEO,總部位於北卡羅來納州夏洛特。

這不是 Tether 給 USDT 貼個新標籤。這是一個結構上獨立的產品,發行方不同、監管框架不同、儲備要求不同。Anchorage 和 Cantor 是美國實體的股東,將分享收入,儘管具體經濟條款尚未公開最終確定。

戰略邏輯是分叉。USD₮仍然是離岸產品,從薩爾瓦多發行,服務全球數億用戶,尤其是新興市場。USA₮是在岸產品,專為美國機構結算打造,由國家特許銀行在聯邦監管下發行。

Bo Hines 在採訪中將兩者的關係描述為"互惠",補充道"歸根結底就是 Tether"。但兩個產品面對的競爭動態完全不同。

在美國,Ardoino 預期穩定幣盈利能力將"捲到底"。隨著銀行發行的穩定幣在《GENIUS 法案》下進入市場,它們將通過與持有者分享收益進行競爭,實際上變成代幣化貨幣市場基金。USA₮無法在利潤率上取勝,必須在可編程性、機構服務和 Tether 的分發優勢上取勝。

在離岸,USD₮幾乎沒有競爭(持有者收益為零),因為其用戶沒有更好的替代品。產品本身就是穩定的美元。這是一個很難被攻擊的壟斷地位。

Hines 還有信心,美國財政部最終將在《GENIUS 法案》下建立"互惠標準",允許離岸 USD₮在美國市場獲得法律認可。Tether 在一個品牌下運營兩個結構上獨立的業務。

很少被清晰表達的悲觀情況:通過推出一個高度監管、透明的美國產品,Tether 隱性地承認離岸 USD₮的標準並非如此。如果機構市場開始將兩種產品視為彼此聲譽的代理,USD₮周圍的不透明性可能會反過來汙染 USA₮。

那個集團

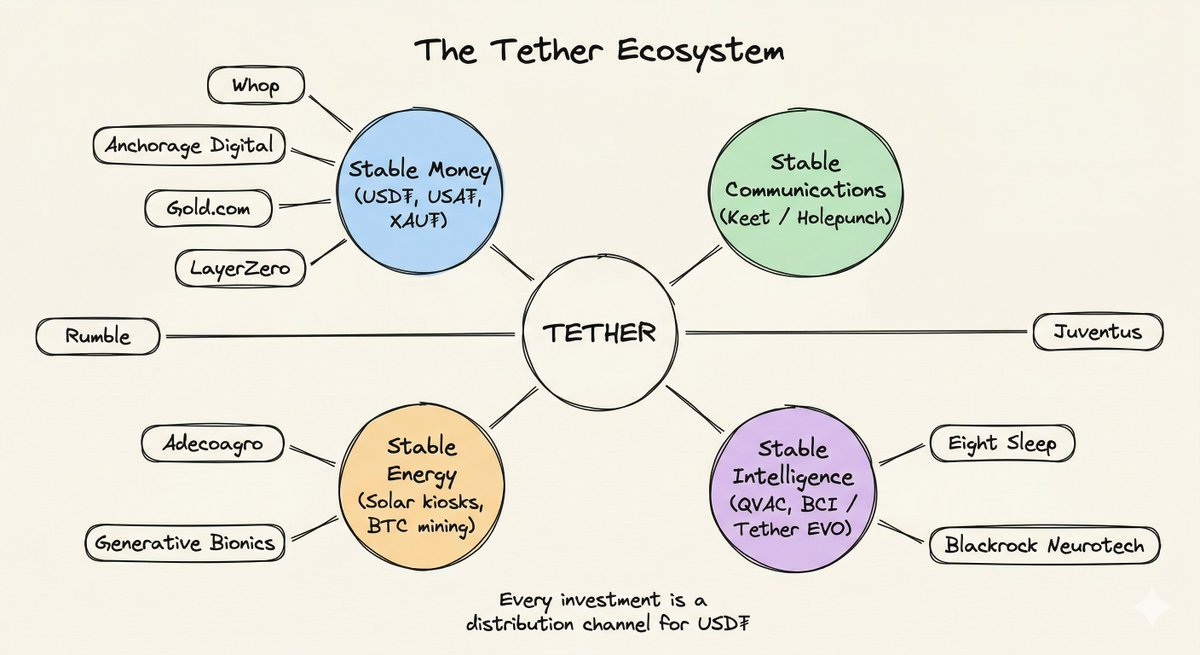

我發現 Tether 投資組合的方式,讓它看起來像一份隨機押注的清單。其實不是。

Tether 的自營投資部門管理著超過 200 億美元(與 USDT 儲備隔離,由利潤和超額資本提供資金)。Ardoino 在 2025 年 7 月表示,他們已投資超過 120 家公司。最近的部署包括:2 億美元投入 Whop(擁有 1840 萬用戶的互聯網市場),1.5 億美元投入 Gold.com(12%股權),1 億美元投入 Anchorage Digital,5000 萬美元投入 Eight Sleep,以及在 LayerZero、Ark Labs 和 Axiym 的小額持倉。

Ardoino 將其貫穿始終的邏輯稱為"穩定公司"論題,四個支柱:穩定貨幣(USD₮)、穩定通信(Keet,一款點對點即時通訊應用)、穩定能源(非洲太陽能亭、比特幣挖礦)、穩定智能(QVAC,一個去中心化 AI 平臺)。

剝去品牌包裝,你看到的是一個偽裝成集團的分發策略。每項投資都被評估為將 USD₮更深嵌入全球商業的渠道。Whop 的 1840 萬用戶將獲得 WDK(Tether 的錢包開發工具包)集成。Rumble 的 5100 萬至 7000 萬用戶將獲得支持比特幣、USD₮、USA₮和 Tether 黃金的原生錢包。3 月中旬,USA₮在時代廣場進行了一次品牌活動,2.5 萬人掃描二維碼、下載 Rumble 錢包並領取 10 美元 USA₮。

這就是生態系統在運作:投資組合投資為分發渠道提供資金,分發渠道引導穩定幣用戶。

集團的故事在幾個月內已經發生了變化。Tether 不再只是寫支票和整合錢包,它開始掌握運營控制權。

2025 年,Tether 收購了 Adecoagro(南美主要農業公司)70%的控股權益。他們徹底改造了董事會,安排 Juan Sartori(Tether 特別項目負責人)出任執行主席(毫不掩飾)。這不是風險投資押注,這是對一家上市農業集團的接管。

這個模式在重複。2 月向 Gold.com 投資 1.5 億美元后,Tether 獲得了董事會提名權,Sartori 於 3 月 16 日被任命進入 Gold.com 董事會。他們持有尤文圖斯足球俱樂部的少數股權,最近收購了意大利媒體公司 Be Water 30.4%的股權。每次,軌跡都是:投資→董事會席位→運營影響力。

最不尋常的是,Tether 一直在收購拉丁美洲、非洲和亞洲的小商店、亭子和手機話費店連鎖。

這些是當地人傳統上購買預付話費的實體地點。通過擁有這些基礎設施,Tether 控制著新興市場中字面意義上的現金-加密入口,完全繞過了銀行系統。對實體資產的控制是一個非常有趣的棋局,為 Tether 創造了更寬的護城河。

你是認為這是有遠見的基礎設施建設還是過度擴張,取決於你是否認為一家 300 人的公司能夠勝任地管理一個橫跨穩定幣、黃金、比特幣挖礦、AI、機器人、腦機接口、睡眠技術、農業、足球俱樂部、媒體公司和視頻平臺的 200 億美元投資組合。

Ardoino 在採訪中的框架:Tether 提供資本和分發,讓投資組合公司自己運營。但 Adecoagro 董事會接管和 Sartori 的任命講的是另一個故事。這開始看起來越來越不像一個戰略基金,而更像一個以穩定幣引擎為核心的運營集團。本週宣佈的 CIO 過渡(Richard Heathcote 轉為顧問角色,由其副手 Zachary Lyons 接替)表明,投資運營正在成熟為需要更多機構化結構而非更少的東西。

平臺層

底層基礎設施產品,是無論代幣本身發生什麼,都可能讓 Tether 技術保持粘性的東西。

WDK(錢包開發工具包):開源、非託管錢包基礎設施。戰略目標是成為每臺聯網設備的默認金融層。Ardoino 最具體的例子:一臺持有 50 美元 USDT 的智能冰箱,自主管理自己的食品雜貨預算並自主付款(是的,他是認真的)。更實際地看,WDK 已經與 Whop 整合,並正被內置到 Rumble 錢包中。其最有趣的功能是跨鏈路由:自動將用戶的 USD₮轉移到任意時刻手續費最低的區塊鏈上的算法,迫使 L1 們在成本上競爭以捕獲 Tether 的交易量。

QVAC:Tether 的去中心化 AI 平臺。2025 年 5 月宣佈,已有產品發貨:Genesis I(用於 STEM 重點 AI 訓練的 410 億 token 合成數據集)、QVAC Workbench(支持在移動和桌面設備上進行本地模型推理的本地 AI 應用)和 QVAC Health(一款聚合可穿戴設備數據、不向雲端發送任何內容的注重隱私的健康應用)。SDK 支持 Llama、Qwen 和 Whisper 模型在設備上完全運行。尚未發佈用戶採用數據。

Hadron:Tether 的代幣化平臺,2024 年 11 月推出。它為 USA₮發行提供支持,並支持代幣化股票、債券、大宗商品和基金。與 Chainalysis 和 Crystal Intelligence 的集成提供了機構級合規工具。2025 年 11 月與 KraneShares 和 Bitfinex Securities 的戰略協議針對代幣化交易所交易產品。但和 QVAC 一樣,除 Tether 自己的產品外,沒有已發佈的採用指標。

Keet / Holepunch:基於重寫的 BitTorrent 架構構建的點對點即時通訊應用,無服務器,無中央基礎設施。Ardoino 聲稱一個名為"Keet News"的聊天室擁有 12,000 名以上的日活用戶在零服務器的情況下流式傳輸媒體。因為沒有基礎設施需要維護,他認為它理論上可以以接近零的成本擴展到十億用戶。

平臺產品是真實的(代碼是開源的,應用程序可以下載,SDK 有文檔)。但沒有任何一個擁有獨立的使用指標、收入數據或第三方驗證。我能驗證的一切都來自 Tether 自己的公告。平臺層是對未來的押注,而非經過驗證的收入多元化手段。問題是 WDK 與 Whop(1840 萬用戶)和 Rumble(5100 至 7000 萬用戶)的整合是否會產生真實的採用。

風險

利率敏感性已經在數字中顯現。聯儲利率持續下降將直接壓縮 Tether 的核心收入。黃金和比特幣對沖部分抵消了這一影響,但引入了新的波動性(2026 年 1 月的一次拋售中,黃金在三天內下跌了 20%)。

TRON 依賴:約 44%的 USDT 供應(約 820 億美元)在 TRON 上。該鏈主導零售轉賬,處理約 65%的所有 1000 美元以下 USDT 交易。Tether 的反制是 WDK 的跨鏈路由,但在廣泛部署之前,這種集中度是真實存在的。

審計缺口持續存在。在四大會計師事務所發佈完整審計之前,機構買家會對其他一切打折。聘請"爭議性審計"CFO 傳遞了意圖信號。

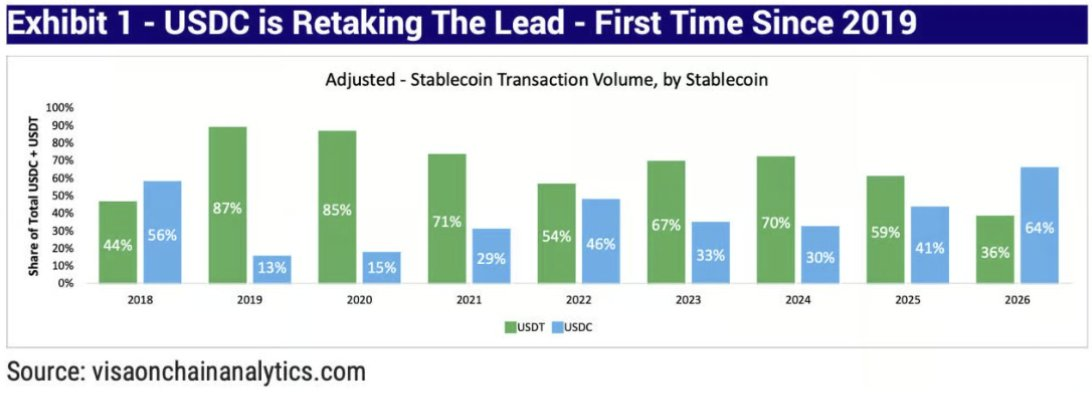

與 Circle 的競爭圖景,比任何一方願意承認的都更復雜。在經過調整的交易量上,USDC 自 2019 年以來首次超過 USDT。Visa 的鏈上分析數據顯示了逆轉:USDT 在穩定幣交易量中的份額從 2019 年的 87%降至 2026 年的 36%,USDC 從 13%增至 64%。

機構、AI Agent、支付提供商和 DeFi 協議都在選擇 USDC。Circle 已在紐交所上市,在美國擁有監管明確性。2025 年 USDC 供應量增長 73%,而 USDT 增長 36%。

但交易量的翻轉並不轉化為利潤威脅。Circle 將約 60%的收入拱手讓給分發合作伙伴(僅 Coinbase 在 2024 年就收到超過 9 億美元)。Tether 有機地擁有其分發網絡,現在還在物理層面購入更多(便利店、亭子、Rumble、Whop)。

Tether 2025 年利潤超過 100 億美元。Circle 2024 年的全部營收約為 17 億美元。USDC 是機構路由選擇的產品,USDT 是印錢的產品。它們在玩完全不同的遊戲,Tether 的遊戲在盈利能力上高出一個數量級。

還有集團問題:一家同時管理 1900 億美元穩定幣儲備、收購足球俱樂部、投資腦機接口、構建 AI 平臺、在非洲運營太陽能亭的公司,究竟是在創造韌性,還是在製造運營事故的條件?

穩定幣基礎設施

如果你在新興市場運營,USD₮仍然是以美元計價的主導結算工具,領先優勢巨大。其分發網絡(估計 5.5 億以上用戶、實體入口、交易所整合)無可匹敵。

如果你是美國機構,USA₮讓你通過一個聯邦監管的工具進入 Tether 的生態系統。但它剛剛起步,在與 USDC 既有機構關係的直接競爭中。今天選擇 USA₮而非 USDC 的理由,是 Tether 的全球流動性網絡。反對理由,是 Circle 更長的合規記錄。

如果你是一家考慮發行自己的穩定幣的銀行,Bo Hines 有一個尖銳的觀察:"銀行開始意識到,考慮到其他銀行不願意用他們自己的產品與他們結算,發行自己的穩定幣可能並不是最好的主意。"中立、不偏不倚的現任者贏得銀行間結算遊戲。那是 Tether 的地位。

如果你在觀察平臺層(Hadron、WDK、QVAC),誠實的評估是:這些是早期基礎設施押注,背後有真實技術,但尚未產生有意義的影響(這在意料之中)。

2026 年,Tether 正確的參照系可能不是 Circle 或 Paxos,而更接近於:伯克希爾·哈撒韋(收益生成的浮存金為多元化集團提供資金,95%的利潤被保留)和 Visa(每個參與者都使用的結算軌道,因為它們是中立且無處不在的)的結合體。

我開始寫這篇文章時以為是在寫一家穩定幣公司,最終寫的是一家試圖為被現有體系遺忘的半個世界建造平行金融基礎設施的公司。儲備問題是真實的。但其雄心,以及以 300 人、零外部資本的速度執行的方式,是我在這個領域從未遇到過的。

如果 Tether 兌現 Ardoino 所建造的哪怕一半,其餘行業將花費下一個十年追趕。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News