斯坦福 VC 課精華:每個創始人都該懂的風險投資基礎

TechFlow Selected深潮精選

斯坦福 VC 課精華:每個創始人都該懂的風險投資基礎

創始人最容易虧在清算優先權上。

作者:Ilya Strebulaev

編譯:深潮 TechFlow

深潮導讀:這是斯坦福商學院 VC 課程的首篇公開講義,作者教了這門課多年,1300 多名學生中有 500 人去創業,600 人進了 VC 行業。

他決定把課程內容完整對外開放,從最基礎、也最容易踩坑的現金流條款講起——可轉換優先股、清算優先權、轉換權,這些條款決定了退出時創始人究竟能拿到多少。

對打算融資或已經在談的創始人來說,這是必讀的基礎材料。

全文如下:

本文將介紹現金流條款的運作方式、清算優先權如何影響你的收益、可轉換優先股如何讓投資人佔據上風。

這些是創業者應該瞭解的基礎知識。

歡迎,以及我的動機

我在斯坦福商學院教授風險投資課程已經很多年了。這段時間裡,超過 1300 名學生選了這門課,約 500 人後來去創立了創業公司,約 600 人進入風險投資(VC)及更廣泛的私募股權行業擔任投資人。我和很多學生保持聯繫,經常收到他們的郵件或消息,說他們在融資或談判條款清單(term sheet)時,"又一次翻出了您課上的講義和幻燈片,教授。"

我一直想把自己的知識和經驗廣泛分享出去,尤其是因為 VC 和創業的世界經常被神秘感籠罩、被廣泛誤解。這也是我開始在 LinkedIn 上幾乎每天發佈 VC 研究成果的原因。但要分享一門複雜而有挑戰性課程的細節——在這門課裡,概念一層層疊加——需要不同的媒介。所以,我來這裡了。

在讀完每篇文章後,你應該對投資人如何做決策、創業者和投資人如何就現金流分配和公司治理進行談判,以及創業世界日常使用的無數其他事項,有相當深入的瞭解。

在最初的幾篇文章中,我們將直接切入核心,主要討論第一輪 VC 融資中的現金流條款。現金流條款本質上是關於"分蛋糕時誰得到什麼"的規則。我們將認識 VC 融資中最常用的金融證券——可轉換優先股。我們將涵蓋決定創業者和投資人收益分配的所有主要合同條款。覆蓋完第一輪 VC 融資後,我們將繼續介紹後續輪次。只有在那之後,我們才準備好討論 VC 前輪次,包括 SAFE 和可轉換票據等證券。很多學生問我,為什麼不從 SAFE 開始講——畢竟,這是很多創始人現在最先發行的證券。但 SAFE 的關鍵特性是轉換成創業公司後來將發行的證券,在不瞭解那種證券的情況下,很難真正理解 SAFE。覆蓋完現金流條款後,我們將討論控制權、公司治理以及創業公司中的利益衝突。這些是絕對關鍵的討論要點。正如我一遍又一遍告訴學生的,"你只能失去創業公司的控制權一次。一旦失去,就永遠失去了。"

典型案例

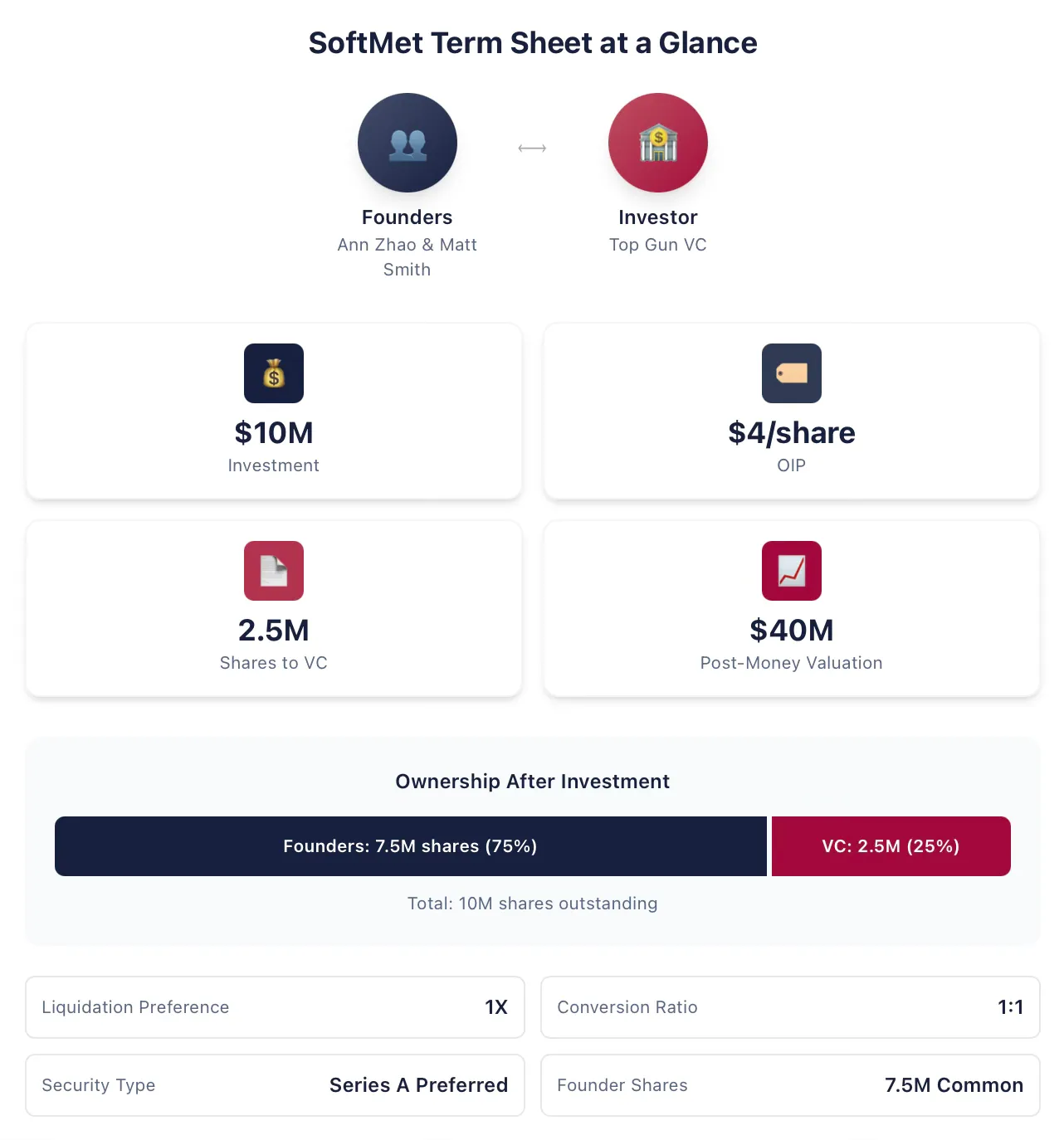

在講解現金流主題時,我將使用一個貫穿始終的典型案例,並隨著內容的增加而修改和擴展。Ann Zhao 和 Matt Smith 是 SoftMet 的聯合創始人,這是一家科技創業公司。在融資過程中,他們遇到了 Rob Arnott,他是頂級風險投資機構 Top Gun 的合夥人。Rob 隨後邀請 Ann 和 Matt 向 Top Gun 的全體合夥人展示創業想法。一週後,創始人收到了 Top Gun 的條款清單。該條款清單提議:

Top Gun 向 SoftMet 投資 1000 萬美元。

Top Gun 獲得 SoftMet 的 A 輪優先股,發行價(原始發行價)為 4 美元。

A 輪優先股具有 1 倍的清算優先權。

1 股 A 輪優先股可轉換為 1 股 SoftMet 普通股。

A 輪優先股附帶各種額外條款和條件。

創始人持有 750 萬股普通股。

公司的投後估值為 4000 萬美元。

Ann 和 Matt 需要理解這份條款清單的含義:A 輪優先股究竟是什麼?投後估值是什麼?清算優先權是什麼?轉換是什麼?在這份提案中,他們應該特別關注哪些特性?在所有條款中,哪些可能具有重要的財務含義,他們可能希望重新談判?哪些是對創始人更友好的條款?

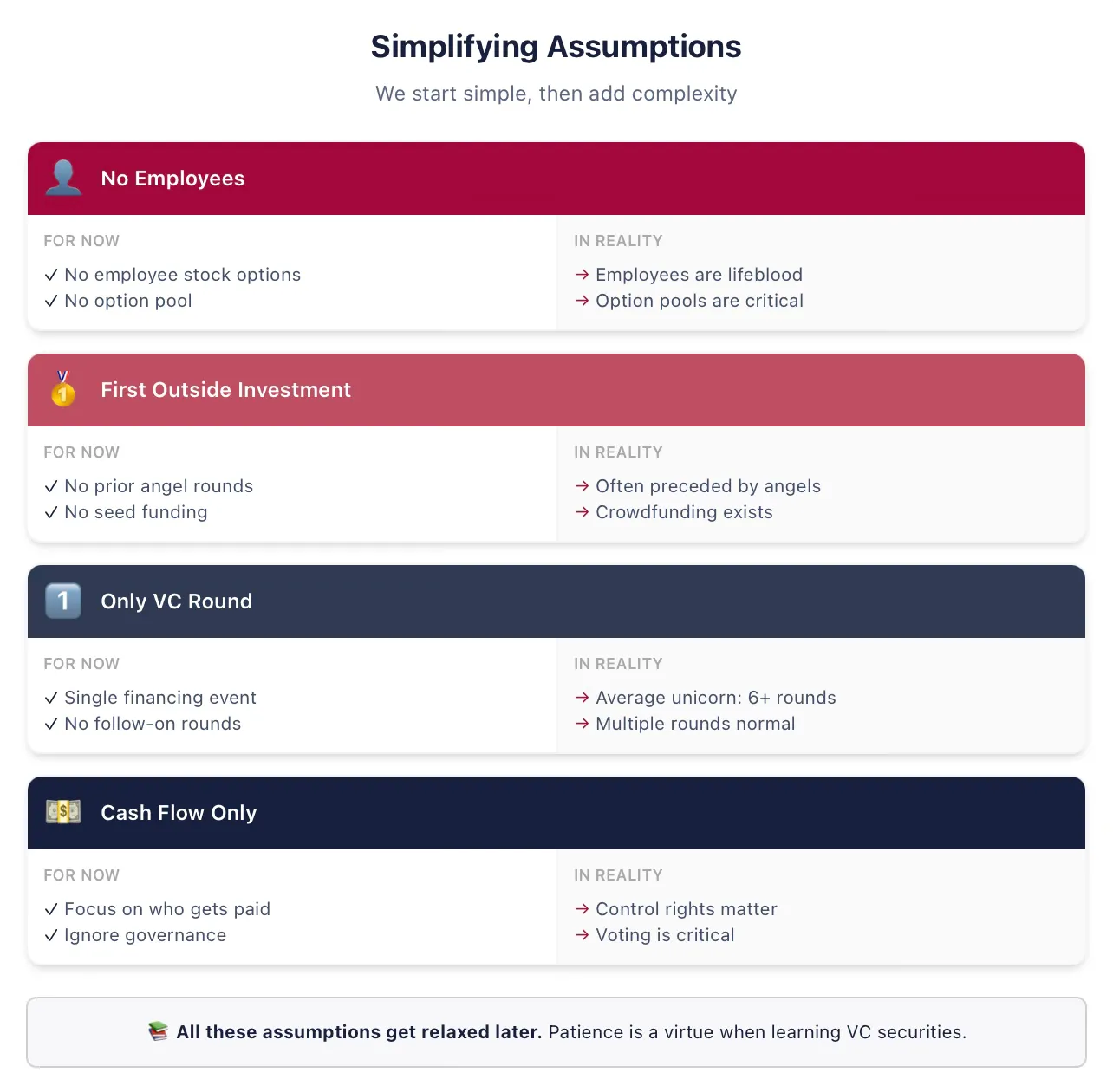

我們需要做一些簡化假設來引入所有概念

為了保持清晰,我們將從一些簡化假設開始。我們將在後續講義中放寬所有臨時假設,請繼續關注!不要因為覺得"這位象牙塔教授不知道創始人不是'持有股份'而是'歸屬'等等"就離開。我知道,我們會在適當的時候回到所有這些。

以下是我在關於第一輪 VC 融資的首批講義中將始終使用的假設(如果以下術語不熟悉,這正是我們現在簡化的原因):

假設:SoftMet 不僱用任何員工。這一假設意味著 SoftMet 不需要用現金或股票補償員工,也意味著我們將創始人純粹視為所有者,而非員工。歸屬期和創始人僱用條款將在後續討論。

假設:Top Gun 是 SoftMet 的第一位外部投資人。現實中,大多數 VC 輪次之前都有天使輪或種子輪融資,使用不同的證券。

假設:這輪融資將是 SoftMet 作為私人 VC 支持公司籌集的唯一一筆投資。現實中,我的研究表明,美國平均獨角獸企業融了超過六輪 VC。我們肯定會很快放寬這一假設。

假設:只有現金流條款重要。條款清單還涵蓋公司治理——控制權、投票權、董事會席位——但我們將在後續處理這些內容。

投資人以金融證券換取投資回報

Top Gun 的 1000 萬美元投資是一筆風險投資輪次——以現金換取證券。Top Gun 提議投資的 1000 萬美元稱為投資金額。

作為投資的回報,Top Gun 將獲得賦予其 SoftMet 部分所有權的證券。具體而言,作為本輪的一部分,將發行一定數量的新證券——A 輪優先股——並給予 Top Gun。但 Top Gun 會收到多少股?Top Gun 投資後的持股比例如何分配?未來的收益將如何在創始人和 VC 投資人之間分配?

條款清單通過說明不同情景下誰得到什麼,為回答這些問題提供了線索。Top Gun 獲得的股數由投資金額和 A 輪優先股的原始發行價決定。原始發行價是投資人在發行時為每股支付的價格,通常縮寫為 OIP,也可以稱為原始購買價格(OPP)。

注意:OIP 與面值不同。股票面值是公司章程中規定的股票價值,在註冊時任意設定,與公司實際估值幾乎沒有關係,沒有實際經濟意義。常見的面值為 0.001 美元或 0.0001 美元,也可以使用"無面值"。

我們可以用 OIP 來確定 Top Gun 獲得的股數。投資金額為 1000 萬美元,OIP 為 4 美元,Top Gun 獲得兩者的商:

因此,Top Gun 以 1000 萬美元現金投資 SoftMet,換取 250 萬股 A 輪優先股。更一般地,OIP、投資金額和本輪投資人獲得的股數之間的關係如下:

一旦你知道這三個量中的任意兩個,就可以確定第三個。現實中的條款清單在描述擬議投資時差異相當大,但應該總是能夠從給定信息中反推出這三個量。SoftMet 的條款清單給出了投資金額和 OIP。或者,條款清單也可能給出投資金額和投資人獲得的股數。

例 1:原始發行價

VC 基金 Great Innovation Partners 投資了早期公司 Fox Solutions,Inc。以 2500 萬美元的投資金額獲得了 200 萬股種子輪優先股。該證券的原始發行價是多少?

原始發行價為:

換句話說,Great Innovation 為每股種子輪優先股支付了 12.5 美元。

創始人通常持有普通股

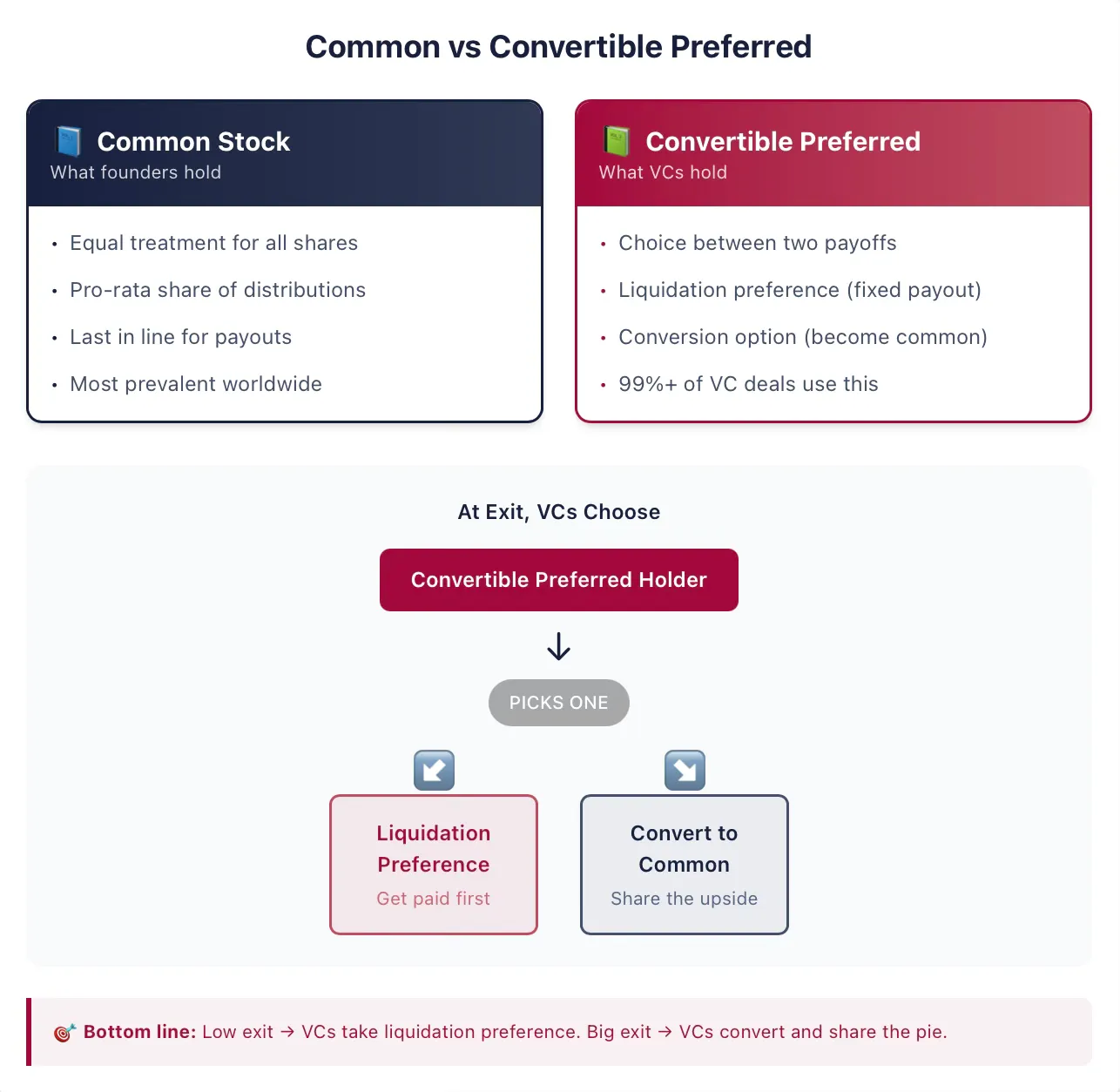

早期公司的創始人通常持有普通股,這是全球上市和私人公司中最普遍的所有權形式。股票是一種公司所有權形式,賦予其持有者(即股東)某些權利。換句話說,股東對公司具有求償權。股權(equity)是另一個常用來描述股票求償權的術語,我們在這裡將股票和股權互換使用。"股票"或"股權"這兩個詞也將這些證券與另一種常用的公司求償權類型——債務——區分開來。

在"普通股"中加上"普通",只有在同一公司發行了其他類型證券時才具有意義。如果普通股是公司發行的唯一證券,那麼每一股公司股票與其他任何股票一視同仁——只有一種求償權!更一般地,每一股普通股的處理方式與任何其他普通股完全相同。

當有收益分配時,一股普通股有權獲得與其他任何普通股完全相同的收益。因此,收益在所有流通普通股之間平均分配。但是,如果其他持有人持有另一種類型的證券,收益的分配可能會非常不同。在 VC 交易中,情況幾乎總是如此。

投資人持有可轉換優先股

Top Gun 獲得的 A 輪優先股是可轉換優先股的一個例子。可轉換優先股是美國大多數 VC 投資人選擇的證券。這種證券結合了債務和普通股的特徵。對於有抱負的創業者或初創投資人來說,不幸的是,這種證券的結構較為複雜,尤其是與直接債務和普通股這兩種傳統金融證券相比。幸運的是,我們現在將一起掌握它。

從核心來看,可轉換優先股是一種給予持有人在兩種可能收益選項之間進行選擇的金融證券。持有人可以選擇將可轉換優先股轉換為另一種證券,通常是普通股(這稱為可選轉換特性)。或者,持有人可以在普通股持有人獲得任何收益之前,先獲得一筆一次性付款(這稱為清算優先權特性)。這種權利通常附帶許多附加條件,並取決於我們將要探討的許多額外合同條款。但核心思想是,該證券為投資人提供了在轉換特性和清算優先權特性之間進行選擇的權利。

非常重要的一點——尤其是對有股票市場和投資銀行經驗的人——在傳統金融市場中,公司有時也會發行被稱為優先股的證券。雖然表面上相似,但 VC 交易中發行的證券有許多特性,使其與公眾市場的優先股截然不同。如果你從公眾市場瞭解優先股——這是不同的。不要跳過這部分。

例 2:上市公司發行的優先股

2018 年,大型上市保險公司 MetLife 發行了新的優先股系列 MET-E,向市場提供 2800 萬股。這類優先股的功能類似於債務證券,投資人可獲得永久固定股息。MET-E 為投資人提供 5.63%的票面利率,但不提供任何投票權(與普通股不同)。優先股持有人對公司收入具有優先權,在普通股東之前獲得股息(但在債權人之後)。MET-E 這類優先股通常沒有轉換特性。

VC 合同通常將這種證券稱為優先股,但當你在 VC 合同或條款清單中看到優先股時,可以安全地假設它也是可轉換的。在我對數千份 VC 合同的分析中,超過 99%的"優先股"實際上是可轉換的。

雖然合同通常在證券名稱中省略"可轉換",但通常會有其他附加詞。例如,該證券可能被命名為 A 輪優先股,就像 Top Gun 擬議投資的案例一樣。

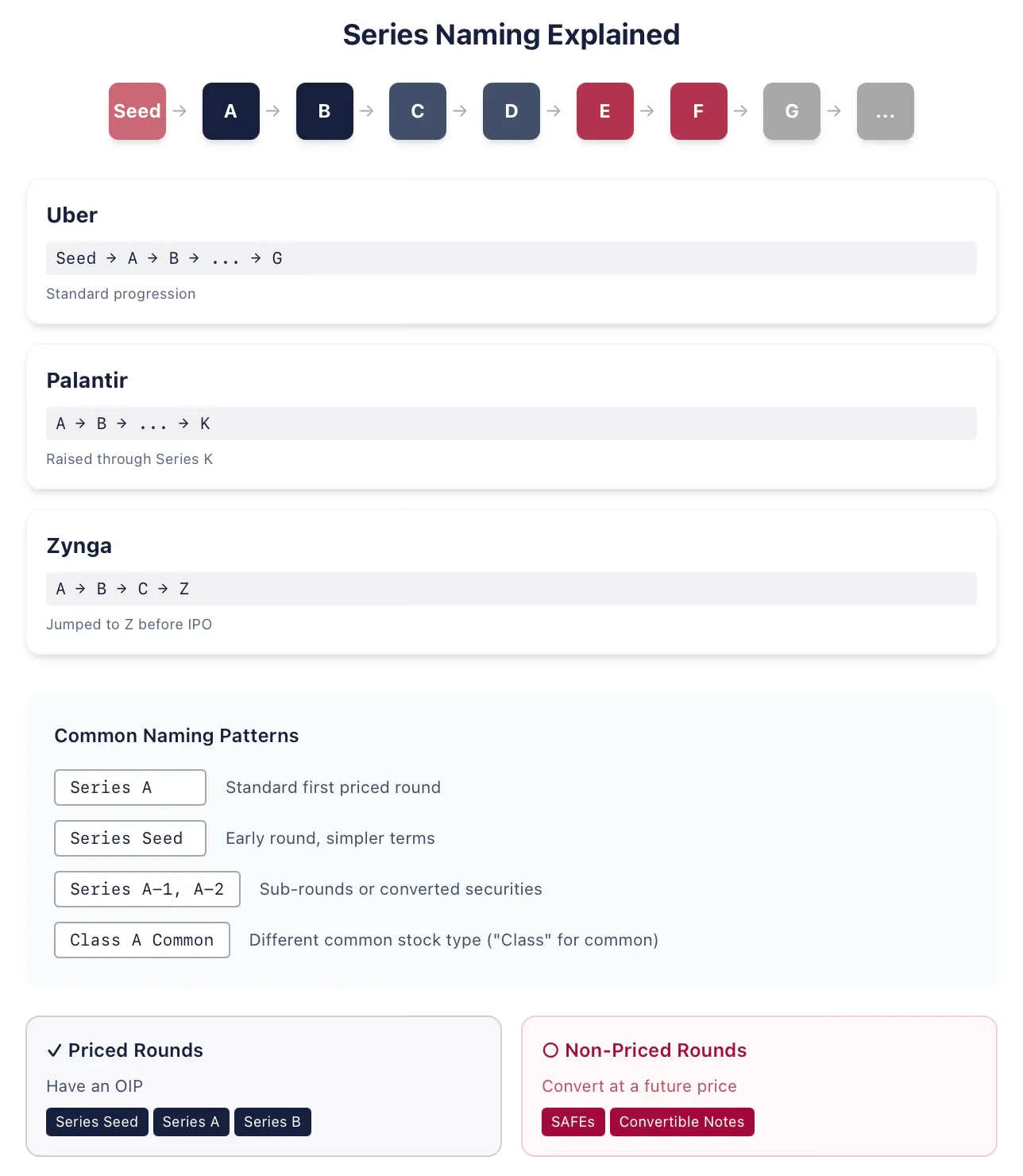

例 3:系列字母

拼車公司 Uber 在作為私人 VC 支持公司期間,依次發行了種子輪、A 輪、B 輪等,一直到 G 輪優先股。大數據分析公司 Palantir 在 2015 年的融資輪中發行了 K 輪優先股(此前已發行 A 輪至 J 輪)。太空公司 SpaceX 在最終上市之前,很可能會用完所有字母來命名其各系列優先股(我寫這段話是在 2026 年 1 月)。有時,公司以非字母順序發行證券,例如當公司進行重組時。例如,在線遊戲公司 Zynga 發行了 A 輪、B 輪和 C 輪優先股,然後在首次公開發行前跳躍式地發行了 Z 輪優先股。

歷史上,A 輪優先股是第一輪 VC 融資中發行的證券的名稱。在過去十五年左右,第一種證券也常被稱為種子輪優先股(如 Uber 的情況)。這通常意味著該證券的結構可能比完整的 A 輪優先股更簡單。創始人和投資人也可能想要傳遞這是一家非常早期公司的信息。一旦公司完成另一輪融資,通常會發行 A 輪優先股。這意味著你不應該假設"A 輪"一定意味著第一輪 VC 融資。

那麼什麼是第一輪 VC 融資?判斷的最佳方式是詢問這一輪是否是定價輪,即證券是否有 OIP。如果公司發行 SAFE 或可轉換票據,則不是定價輪;但種子輪優先股是定價輪。(注意:你通常聽到的說法是,非定價輪不會給公司設定任何估值。這是不正確的,我們會在適當時候討論。)

為 VC 投資人和創業公司提供建議的律師在命名上相當有創意,因此命名上還有許多其他變體。有時這些微妙的名稱差異代表某些具體安排。例如,任何系列後面也可以跟著或附帶額外的編號系列(A 輪後面可能跟著 A-1 輪、A-2 輪等)。如果是同一輪次的一部分,通常這類 A-1 股票與 A 輪股票只在某些特定條款上略有不同,否則是相同的,往往是因為一些流通證券被轉換為(幾乎等同於)A 輪。或者,它們可能是完全不同融資輪次的一部分,例如因為公司認為自己尚未達到市場對該領域 B 輪公司所期望的里程碑。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News