美伊衝突升級:預測市場如何先於油價定價戰爭風險?

TechFlow Selected深潮精選

美伊衝突升級:預測市場如何先於油價定價戰爭風險?

地緣政治正在被實時金融化,市場不只是被動反應事件,而是在事件發展過程中,就參與了風險本身的定價。

作者:CoinW 研究院

摘要

本文圍繞美伊衝突升級為切入點,分析了一場地緣政治事件如何在當代金融體系中迅速轉化為全球風險變量。由於事件發生在週末,傳統金融市場休市,但鏈上市場卻仍在運轉。加密資產和鏈上商品合約率先出現劇烈波動,完成了第一輪風險表達;預測市場則將戰爭與政局變化直接概率化,實現了對事件路徑的實時定價。週一傳統市場開盤後,能源、美元、美債與風險資產完成系統性確認,風險溢價沿宏觀鏈條逐層傳導。文章指出,在 7×24 小時運轉的數字市場環境下,風險不再等到開盤鈴聲才被定價。地緣政治正在被實時金融化,市場不只是被動反應事件,而是在事件發展過程中,就參與了風險本身的定價。

1.衝突升級:地緣事件如何變成全球風險變量

近日,美伊緊張局勢驟然升級。多家媒體報道稱伊朗最高領導人哈梅內伊(Ayatollah Ali Khamenei)在空襲中身亡,並引發地區局勢急劇惡化。軍事行動與強硬表態疊加,使局勢迅速從地區摩擦演變為全球關注的焦點。

隨後,伊朗伊斯蘭革命衛隊宣佈限制船隻通過霍爾木茲海峽。作為全球最重要的能源運輸通道之一,這條長期承載全球約五分之一原油與液化天然氣運輸的關鍵樞紐一度面臨嚴重受限風險,多家航運公司暫停通行或選擇繞行。

衝突的影響已不再侷限於軍事層面。中東是全球能源供給核心區域,霍爾木茲海峽的擾動會直接推高能源風險溢價,並通過油價、通脹預期與資本流動迅速傳導至全球市場。

因此,這場衝突成為一個具有系統意義的全球風險變量。它影響的不只是區域安全格局,更是能源供需平衡、美元流動性環境以及風險資產估值體系。

當戰爭上升為系統性風險,風險首先在哪裡被交易?在傳統市場分時運行、而鏈上市場全天候運轉的結構下,價格發現的時間順序正在發生變化。

2.週末時間窗口:鏈上市場完成第一輪價格發現

值得注意的是,這次衝突升級發生在週末。當消息傳出時,全球大多數傳統金融市場已經關閉:現貨黃金暫停報價,原油期貨停止交易,股票市場休市。風險已經出現,但傳統體系無法即時完成定價。但鏈上市場仍在運行,風險情緒轉移到了一個仍然開放的定價場所。

加密資產率先劇烈波動

衝突消息出現後,比特幣價格一度逼近 63,000 美元,隨後反彈至 66,000 美元附近,短時間內完成明顯震盪。這種波動並非簡單的避險買入或恐慌拋售,而是在缺乏黃金、原油等傳統錨點的情況下,市場對風險預期的集中博弈。當其他資產無法交易時,加密市場成為風險表達的出口之一。

鏈上大宗商品合約:風險溢價即時形成

週末期間,多家媒體報道,在 Hyperliquid 平臺上,與原油、黃金、白銀掛鉤的永續合約出現明顯上漲:原油永續合約上漲約 5%,至約 70.6 美元/桶;黃金永續合約上漲約 1.3%,至約 5,323 美元/盎司;白銀永續合約上漲約 2%,至約 94.9 美元/盎司。成交量同樣放大。白銀合約 24 小時成交額超過 2.27 億美元,黃金合約約 1.73 億美元,顯示出真實的資金參與。這些都是在 24/7 鏈上市場中真實形成的價格,反映的是在傳統市場關閉期間,市場參與者對供應風險與地緣政治溢價的即時判斷。

週一開盤:傳統市場“補課”

當傳統市場重新開盤後,價格迅速向週末鏈上的方向調整。國際油價週一高開,布倫特原油一度升至 82.37 美元/桶,WTI 原油跳升至 75 美元以上;現貨黃金突破 5,300 美元/盎司;全球主要股指期貨普遍走弱,風險資產承壓。價格呈現出清晰的時間順序:週末風險發生;鏈上市場率先波動;週一傳統市場完成更大規模的確認與擴散。

在傳統市場關閉的時間窗口裡,鏈上市場承擔了第一波風險表達功能。這種結構性的時間差,正在改變全球風險事件的定價節奏。

3.預測市場:戰爭第一次被實時概率化

Polymarket:衝突節點的爆發式定價

在此次事件中,鏈上預測平臺 Polymarket 上與衝突升級相關的合約交易規模顯著放大。

“美國或以色列是否會在某日前打擊伊朗”的系列合約(U.S./Israel strike Iran by…?”),累計交易額超過 5 億美元,僅空襲發生當日的成交額就高達約 9,000 萬美元,成為平臺歷史上規模最大的地緣政治類市場之一。

在領導人身亡消息確認後,與“哈梅內伊會在 3 月 31 日之前失去伊朗最高領袖職位嗎?”(Khamenei will lose position by March 31?)相關的合約迅速結算,成交額約 5,700 萬美元。“伊朗政權會在 6 月 30 日之前垮臺嗎?”(Iran regime collapse by June 30?)等長期政治走向合約的隱含概率一度升近 50%,市場已經開始對更深層次的制度風險進行定價。這些數據表明,押注並非零散行為,而是形成了集中且高強度的資金參與。

Source: https://polymarket.com/event/khamenei-out-as-supreme-leader-of-iran-by-march-31

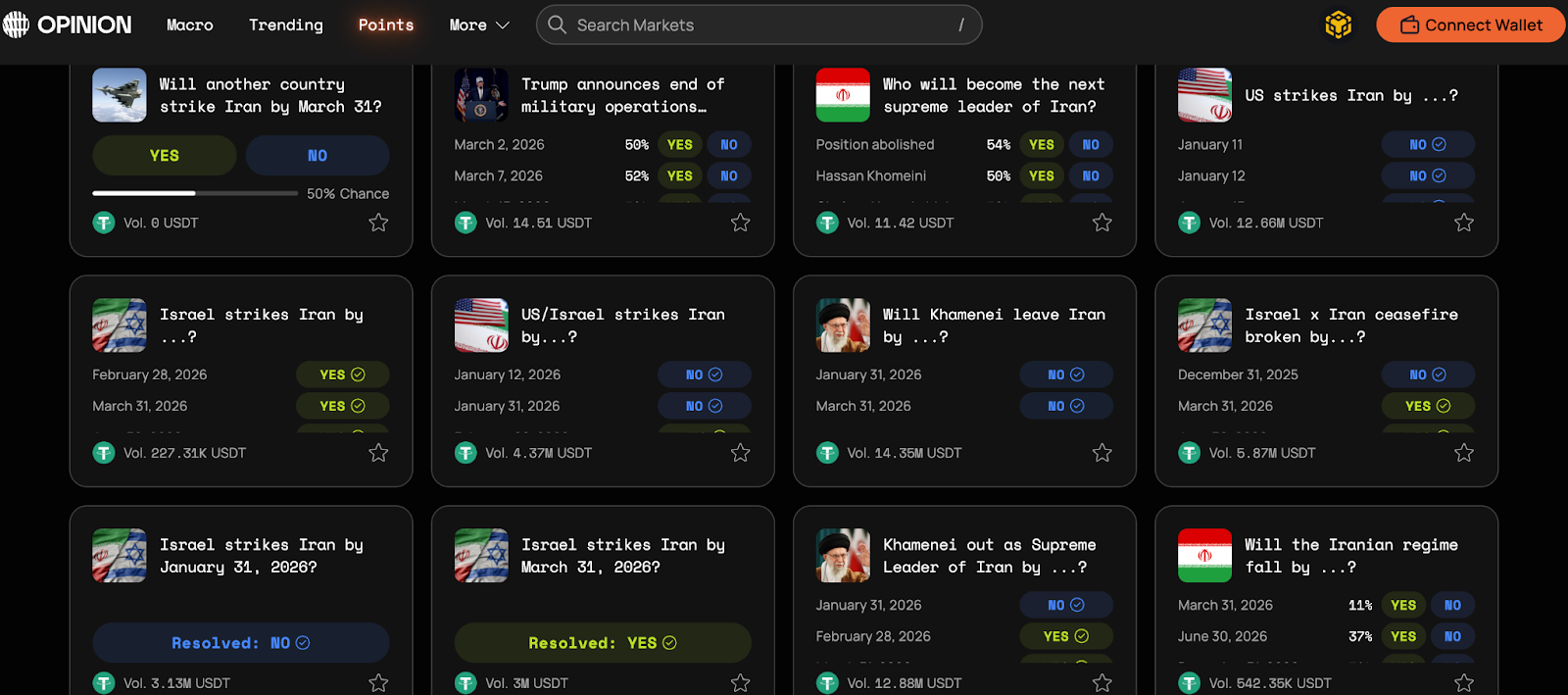

Opinion:衝突路徑與制度風險的多維定價

在 Opinion 上,美伊衝突相關合約同樣呈現出較高活躍度。一類市場直接對軍事觸發進行精確定義。例如,“US strikes Iran by …?(美國是否會在某日前打擊伊朗)”,規定僅在美國軍方以無人機、導彈或空中打擊實際命中伊朗領土或官方使領館時才判定為 Yes,被攔截武器或其他形式軍事行動均不計入。該合約交易量已超過 1,260 萬美元,顯示市場對具體軍事觸發條件的高度關注。

Source: https://app.opinion.trade/search?q=Iran

另一類市場則轉向制度層風險。“Khamenei out as Supreme Leader of Iran by …?” 對伊朗最高領袖 Ali Khamenei 是否在特定時間窗口內失去權力進行定價。規則將辭職、被拘留、喪失職位或無法履職均納入判定標準,並以可信媒體共識作為結算依據,交易量約 1,290 萬美元。此外,類似“Will the Iranian regime fall by …?(“伊朗政權會在 XX 日期之前垮臺嗎?”)”、“Israel × Iran ceasefire broken by …?(“以色列和伊朗停火是否會在 XX 日期之前被打破?”)” 等市場,則分別對政權穩定性與停火持續性進行概率化表達。

雖然相關合約數量和整體交易規模仍低於 Polymarket,但 Opinion 上呈現出更清晰的風險分層結構:軍事行動、停火狀態、領導人去留與政權走向被拆解為多個獨立變量,並行定價。戰爭因此不再只是“是否發生”的單點問題,而是一條可被分段、量化並持續修正的風險路徑。預測市場在此成為對主權風險與制度穩定性的實時計量工具。

概率曲線作為“風險溫度計”

與原油或黃金不同,預測市場不通過資產間接表達風險,而是直接對“事件是否發生”進行概率化定價。衝突升級概率上升時,賠率跳升;局勢緩和時,概率回落。賠率曲線本身,成為風險情緒的即時刻度。有分析指出,在空襲消息大規模傳播前的幾個小時,有少量新錢包集中買入相關合約,並在事件確認後獲利。這一現象引發了外界對信息是否提前進入市場的討論,也讓預測市場的時間敏感性變得格外突出。

傳統市場通常通過油價上漲或股市下跌來反映結果;預測市場則直接交易“是否升級”“是否擴散”。前者在定價影響,後者在定價路徑。當傳統市場尚未開盤時,風險已經在鏈上被量化和押注。

4.傳統資產開盤確認:風險溢價如何傳導?

當鏈上市場率先波動,真正的跨資產聯動發生在傳統市場重新開盤之後。

能源:風險溢價的第一站

能源仍然是風險溢價的第一站。霍爾木茲海峽承擔全球約 20% 的原油運輸量,只要市場擔心供應可能受阻,原油價格就會提前計入風險溢價。衝突升級推動油價上行,進而推升通脹預期,並影響利率政策與企業成本結構。

美元與美債:安全與通脹的拉鋸

在不確定性上升時,資金通常流向流動性最強的資產,美元與美債因此短期受益。美元走強,美債收益率階段性回落,反映避險需求上升。但若衝突持續並推高通脹預期,美債收益率可能面臨避險買盤與通脹壓力之間的拉鋸。

風險資產與比特幣的定位

黃金承擔傳統避險功能,原油體現風險溢價,美債提供流動性安全墊。而比特幣的表現更接近高彈性的風險資產。衝突初期,它並未單邊上漲,而是劇烈震盪,顯示其對流動性和風險偏好的高度敏感。因此,在極端不確定性的最初階段,比特幣更像高貝塔風險資產,而非純粹避險工具。

整體來看,鏈上市場率先表達風險,預測市場概率化風險,而傳統資產在開盤後完成系統性確認。風險溢價沿著能源、利率和資產估值逐層傳導,最終形成全球市場的聯動反應。

5.結構變化:風險定價機制是否正在遷移?

這次事件的意義,或許不只在於衝突本身,而在於風險是如何被定價的。

地緣政治正在被實時金融化

過去,地緣政治更多停留在新聞與外交層面;如今,它正在被實時金融化。戰爭是否升級、制裁是否落地、選舉結果如何演變,都可以在市場上被押注、被對沖、被概率化。風險不再只是事後被解讀,而是在發生過程中就被交易。

鏈上市場成為 7×24 小時風險緩衝器

鏈上市場開始承擔一種新的功能。傳統市場存在週末休市、節假日停盤。當重大事件恰好發生在這個空檔期,價格無法即時反映情緒。但鏈上市場 7×24 小時運轉,它成為第一波情緒釋放的緩衝器。價格和概率在那裡先行波動,等到傳統市場開盤,再進行更大規模的確認與擴散。

價格發現權正在邊際遷移

這種時間結構的差異,正在帶來一個更深層的變化:價格發現權的邊際遷移。如果鏈上合約率先波動,如果預測市場的賠率曲線先於油價與股指跳變,那麼機構投資者是否會開始監控這些數據?宏觀模型是否會把鏈上波動納入參考變量?媒體與交易員是否會把預測市場概率視為風險預警信號?

這些問題尚未有定論,但方向已經顯現。風險的“第一次表達”,正在從傳統交易所的開盤鈴聲,轉向全天候運行的數字市場。當戰爭可以被實時交易,市場就不再只是被動回應事件的結果,而是在參與風險本身的定價過程。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News