Circle 財報背後:穩定幣的利潤,被誰悄悄拿走了?

TechFlow Selected深潮精選

Circle 財報背後:穩定幣的利潤,被誰悄悄拿走了?

Circle Q4 財報,賺了 7.33 億美元儲備收益,63% 交給了渠道商。

作者:CryptoSlate / Gino Matos

編譯:深潮 TechFlow

深潮導讀:Circle Q4 數據表面亮麗——USDC 規模同比增長 72%,收益翻五倍——但損益表揭示了一個更殘酷的現實:每賺 1 美元儲備收益,就有 0.63 美元流向掌控用戶入口的交易所和錢包渠道商。這篇文章從收益分配結構出發,分析了穩定幣發行方、渠道商和用戶之間的權力博弈,以及利率下行時這套體系將如何承壓。

全文如下:

Circle Q4 財報講了一個公司希望投資者從增長視角來理解的故事:USDC 流通量同比增長 72%,達到 753 億美元,儲備收益大漲 69%,調整後 EBITDA 增長五倍。

然而,損益表呈現的是另一套結構——發行方產生收益,然後立即將其中大部分讓渡給控制用戶訪問入口的平臺。

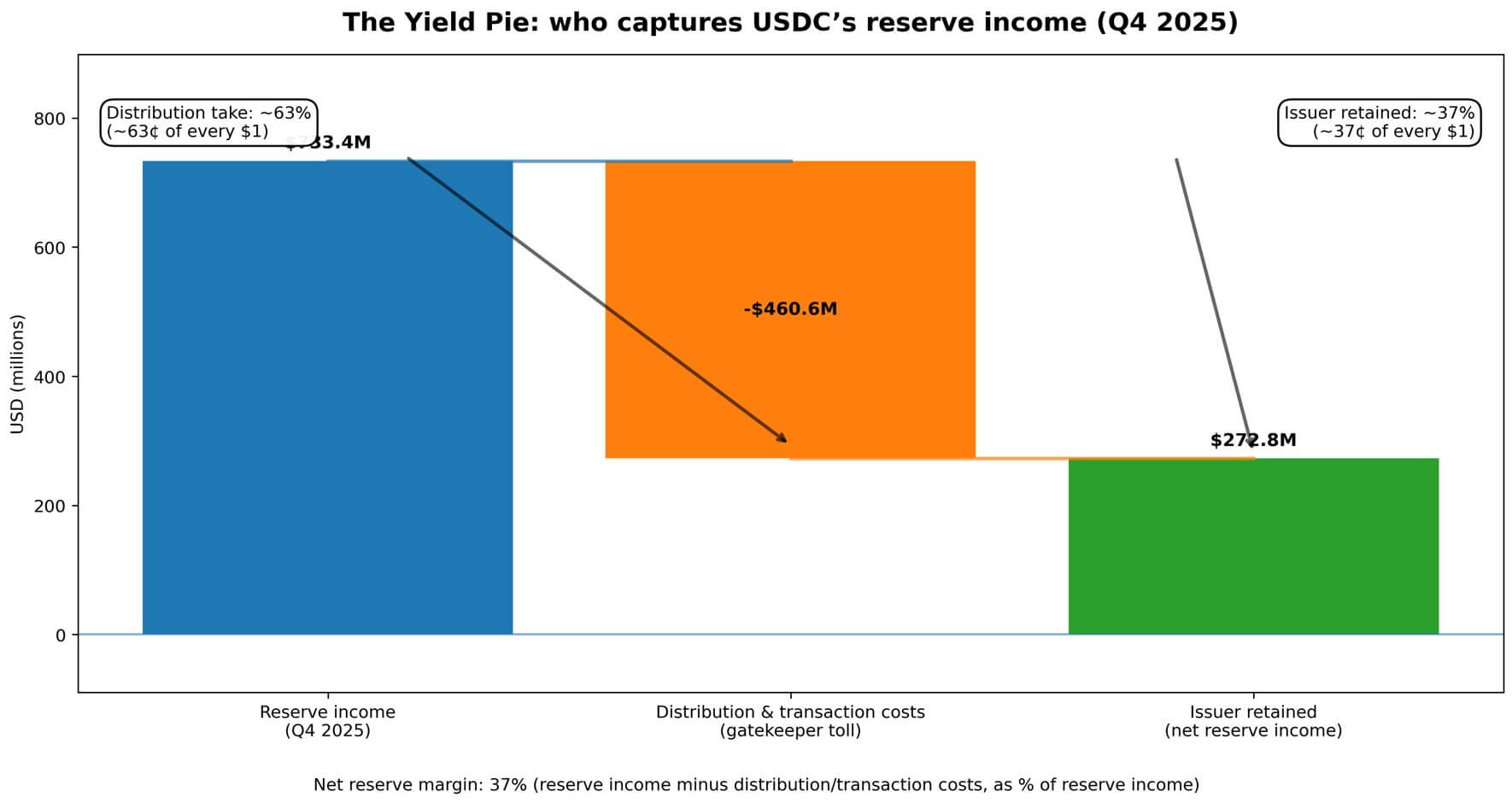

數字一目瞭然。Circle 當季儲備收益為 7.334 億美元。

其中 4.606 億美元被分銷和交易成本消耗,大約是每賺 1 美元中的 0.63 美元流走——這些錢來自將客戶存款進行投資所產生的收益。

總收入與儲備收益合計達 7.702 億美元,而分銷成本佔全部流經公司業務收益的近 60%。

Circle 留下的,是付完"守門人"之後剩餘的部分。

這不是藏在腳註裡的信息。Circle 將"扣除分銷成本後的收入"(RLDC)作為核心績效指標,每季度與盈利數據和淨收入並列公佈 RLDC 利潤率。

公司向投資者傳遞的信息是:收益存在,但要獲取它,就必須支付"貨架費"。穩定幣業務的本質,是發行方與控制餘額實際歸屬的交易所、錢包和金融科技通道之間的一場談判。

收益蛋糕由誰瓜分

穩定幣通過一套直接的機制產生收入。

用戶存入美元或將加密貨幣兌換成穩定幣。發行方將這些資金以儲備形式持有,主要投資於短期國債等類似工具,並賺取當前利率。

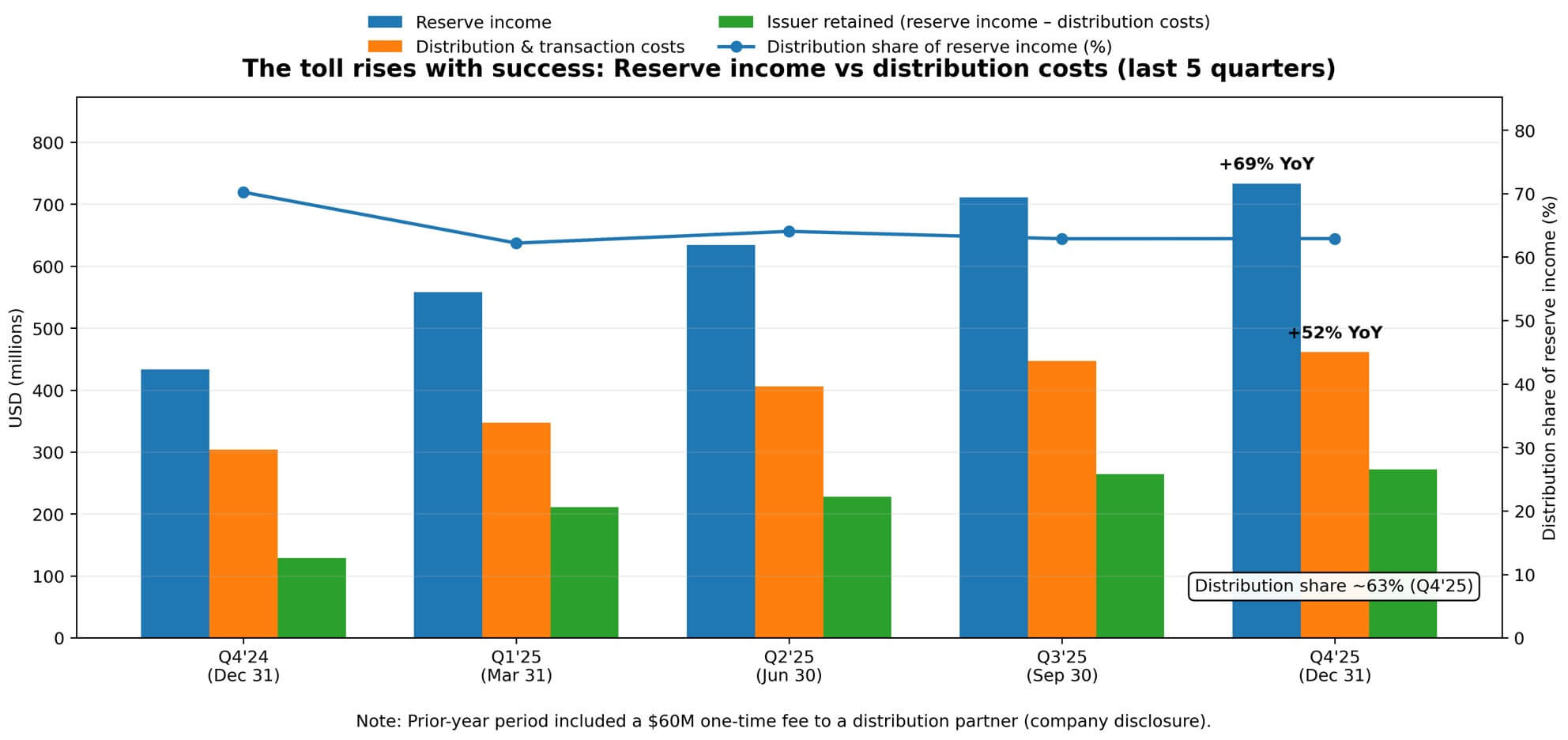

Circle 報告 Q4 儲備回報率為 3.8%,同比下降 68 個基點,反映了美聯儲路徑的演變。但即便利率下降,儲備收益仍在攀升——因為 USDC 平均流通量從 381 億美元翻倍至 762 億美元。

規模壓倒了利率。這一動態,是理解分銷成本同比上升 52%的核心。

Circle 明確將這一增長歸因於"分銷支付增加",並指出上年同期包含一筆已披露的 6000 萬美元一次性費用。

剔除這筆一次性支付,分銷經濟的內在增長進一步加速。蛋糕越大,過路費漲得越快。

Circle 的淨儲備利潤率——即儲備收益扣除分銷和交易成本後佔儲備收益的比例——Q4 穩定在 37%。

換言之,每賺 1 美元的總儲備收益,Circle 保留約 0.37 美元,其餘流向分銷合作伙伴。

這套成本結構不容易隨規模擴大而攤薄。

分銷支付不是技術支出,也不是能隨交易量稀釋的固定開銷。它們是與渠道位置和資金流綁定的談判性經濟安排,意味著它們具有黏性,隨著"守門人"議價能力增強,還可能進一步上升。

作為市場結構的分銷"寡頭"格局

"寡頭"一詞在此是比喻,而非指控。它是指少數幾個控制用戶訪問入口的守門人,按其議價能力的大小,從中抽取相應份額的經濟利益。

Circle 自己的風險披露將這一點說得很明確。公司警告稱,可能"無法維持與金融機構及類似企業的現有關係,或建立新的關係"。它還指出了被迫接受"不那麼有利的財務條款"的風險,以及"對少數關鍵分銷商的依賴"是一項結構性約束。

這些措辭很重要,因為它們將分銷關係定位為權力博弈,而非供應商關係。Circle 報告了一個叫做"平臺上的 USDC"的指標,追蹤合作平臺上持有的 USDC 佔總量的比例。

該數字在年底達到 125 億美元,同比增長 459%,日加權平均佔總流通量的 17.8%。公司在明確監控餘額集中在哪裡——這再次印證了:誰控制通道,誰就決定誰拿走收益。

競爭的戰場不是穩定幣技術或儲備管理,而是准入。

交易所、錢包和支付平臺位於發行方與用戶之間,並將這一位置貨幣化。Circle 可以打造更好的產品、獲得監管清晰度、優化儲備回報。

但如果某個主要分銷商改變激勵機制或威脅轉而推廣競爭對手,經濟格局會迅速逆轉。發行方的利潤率,取決於守門人開出的條件。

利率下行時會發生什麼

當前這套結構在利率約 3%中位的環境下運轉,儲備組合的收益足以同時支撐發行方和分銷商的經濟利益,還留有利潤率擴張的空間。

但利率是有方向的,美聯儲的路徑至關重要。截至 2026 年 2 月下旬,作為儲備組合錨定利率的國債收益率仍維持在 3%中位區間。但市場預期未來幾個季度可能降息。

在利率下行的環境下,如果分銷成本具有黏性,發行方經濟承壓的速度將快於分銷商分成的下降。

在一種潛在情景下,若利率下降 100 個基點,而分銷支付固定不變或下降速度慢於儲備收益,Circle 的 RLDC 利潤率將面臨進一步壓力。

若利率再降 100 個基點,在黏性分銷合約下,發行方經濟可能趨近於零甚至轉負,這將倒逼重新談判或行業整合。

這不是推測。Circle 的指引已經反映了相對於 Q4 40% RLDC 利潤率的利潤率壓縮預期。公司已在為分銷成本不與儲備收益等比例下降的世界定價。

這一動態加劇了對剩餘價差的爭奪,推動整個品類走向更具攻擊性的"付費入場"安排,或結構性重設。

浮存金的政治經濟學

穩定幣呈現出一種不尋常的政治經濟格局。

用戶提供浮存金——在 Circle 的案例中是 750 億美元——但在大多數實現方式下,用戶並不直接獲取收益率。發行方賺取儲備收益,但將大部分份額讓渡給分銷商。分銷商通過控制准入來獲取經濟利益,但不承擔資產負債表風險。

只要用戶重視便利性和穩定性超過收益率,這套安排就能運轉。但一旦穩定幣達到主流規模,誰應該拿到這筆收益,這個問題就越來越難以迴避。

《GENIUS 法案》在 Circle 的披露中被提及為與其監管環境相關的立法。隨著監管框架正式化,收益該由誰獲取的問題將變得更難繞開。

如果穩定幣發揮的是存款替代物的功能,用戶為何不應該獲得利息?如果它們是支付通道,守門人憑什麼要求如此龐大的經濟份額?如果它們是儲備工具,發行方為何不能保留更大比例的價差?

這些都不是反問句,而是未來發行方與分銷商、平臺與用戶、行業與監管機構之間重新談判的基礎。

Circle 當前的利潤率結構,反映的是其在特定時刻的議價能力。而這種能力會隨著市場份額、監管姿態和替代通道的變化而轉移。

真正的風險不是擠兌

Circle 的資產負債表能夠承受大規模贖回衝擊。儲備具有流動性,經過審計,管理保守。

公司披露的運營風險不是經典意義上的銀行擠兌,而是分銷商切換——某個主要合作伙伴改變激勵機制、推廣競爭對手,或自建穩定幣基礎設施。

這種風險的表現形式,與信用風險或流動性風險截然不同。它是一種與穩定幣觸達用戶方式相關的市場結構風險。

如果一家頂級交易所決定優先支持其他穩定幣,資金流向會迅速改變。如果一家金融科技平臺集成了競爭對手的通道,分銷經濟就會重新分配。

發行方的應對選項有限:付更多錢以保住渠道位置,接受利潤率壓縮,或者自建直達用戶的分銷渠道——後者是一種資本密集、耗時漫長的替代路徑。

Circle 的"平臺上的 USDC"指標之所以存在,正是因為公司需要監控這種集中度。

餘額集中在哪裡,就意味著誰掌握議價槓桿。USDC 越集中在特定平臺,這些平臺在談判中就能索取越多。

發行方的利潤率,是在分銷合作伙伴拿走其份額之後剩下的餘額索取權。

終局問題

穩定幣競爭的形態,像是一場爭奪通道的競價戰。

市場份額的獲取,主要不靠技術優勢或監管優勢,而是靠確立並維持分銷關係。

這種結構有利於有資本支付渠道費用的發行方,以及擁有足夠大用戶基礎、能夠主導規模經濟的分銷商。

整合壓力顯而易見。

利率下行壓縮發行方利潤率。當分銷商能夠從集中關係中爭取到更好的條款時,他們支持多個穩定幣的意願就會下降。用戶向已使用平臺中內嵌的默認選項靠攏。

整個品類趨向於:發行方越來越少,分銷商越來越強勢,隨著收益蛋糕收縮,雙方利潤率都承壓。

Circle Q4 呈現的就是這套邏輯在規模化之後的樣子。

公司產生了 7.33 億美元儲備收益,並支付了 4.61 億美元來換取用戶訪問權。發行方在扣除運營費用之前保留的,是剩餘的 2.72 億美元。

這就是穩定幣的經濟現實:它們不只是數字美元,也不只是利率交易。

它們是發行方與守門人之間關於誰來獲取價差的一場談判——逐季度進行,由浮存金規模和利率水平決定這場博弈的賭注有多大。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News