美國比特幣儲備,有 30% 可能不是自己的

TechFlow Selected深潮精選

美國比特幣儲備,有 30% 可能不是自己的

美國戰略比特幣儲備賬面 94,643 枚 BTC 存法律風險,一紙判決可蒸發 30%。

作者:CryptoSlate / Oluwapelumi Adejumo

編譯:深潮 TechFlow

深潮導讀:特朗普行政令創建戰略比特幣儲備的核心敘事正面臨一個鮮被討論的法律漏洞:儲備中約 30%的比特幣與 2016 年 Bitfinex 黑客攻擊相關,法院一旦裁定歸還受害者,儲備規模將立即縮水。本文從法律產權結構出發,釐清了儲備數字與可用數字之間的本質差異,以及 LEO 代幣如何成為這場法律博弈的市場代理。

全文如下:

美國戰略比特幣儲備可能在一次法律裁決中損失近 30%的持倉,即便政府一枚幣都不賣。

去年,特朗普總統簽署行政令,設立戰略比特幣儲備。該令要求財政部將政府持有的 BTC 整合至一個儲備賬戶,並承諾美國不會出售這些比特幣。

然而,儲備的賬面數字可能高估了政府實際上能視為永久戰略資產的 BTC 數量。

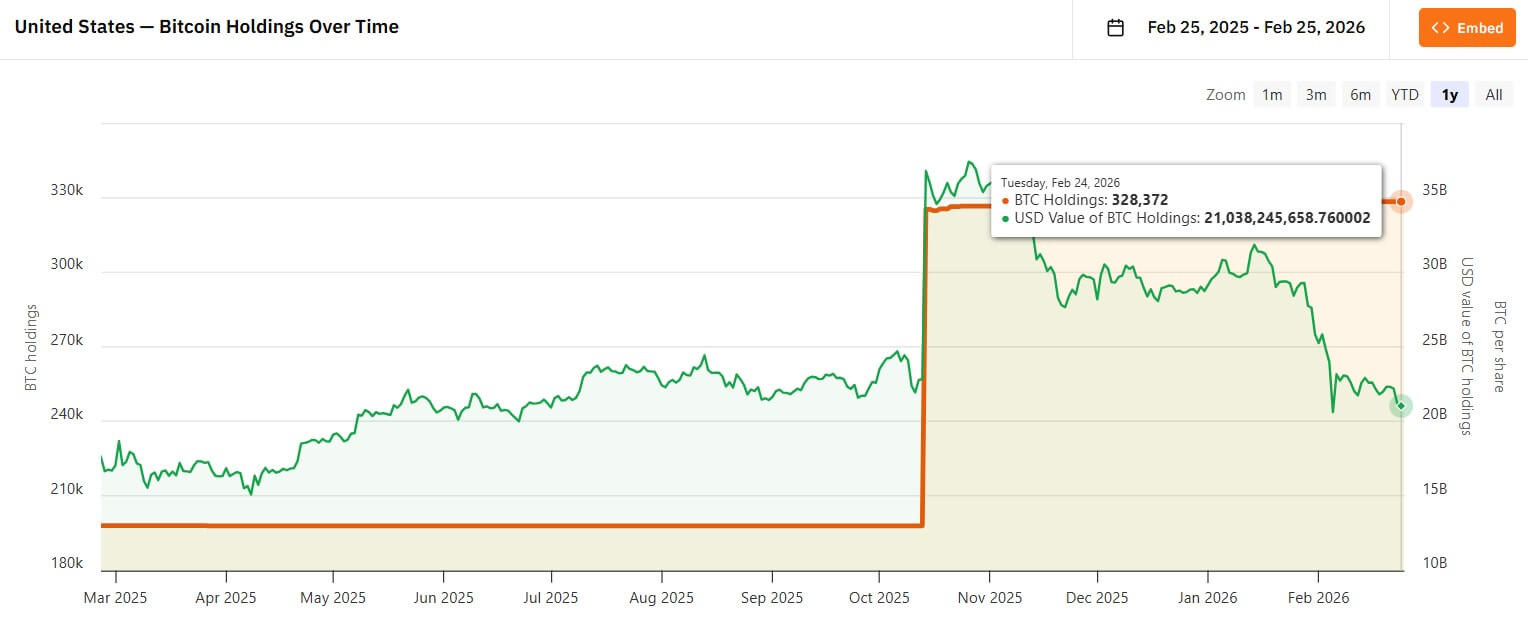

Bitcoin Treasuries 數據顯示,美國政府控制著約 328,372 枚 BTC,是全球已知最大的國家級比特幣持有方。按當前比特幣價格約 65,842 美元計算,這批資產價值約 216 億美元。

然而,問題在於:這個數字中有一大塊 BTC 雖由政府持有,卻並非在戰略意義上乾淨歸屬於政府。

該行政令明確允許依據"有管轄權的法院命令"進行處置,並專門為"應歸還給可識別、可核實的犯罪受害者"的資產設定了豁免條款。

這一豁免條款至關重要,因為約 94,643 枚 BTC(約佔政府持倉的 30%)與 2016 年 Bitfinex 黑客攻擊事件相關。

如果這些比特幣作為賠償被歸還,儲備數字將機械性地降至約 234,000 枚 BTC。

儲備數字是真實的,但產權問題仍懸而未決

戰略比特幣儲備常被討論得彷彿是一張乾淨的主權資產負債表。實際上,它是法律與會計層面的混合體。

政府名下部分 BTC 已完全沒收,清晰歸美國所有。但另一部分仍牽涉刑事案件、賠償索賠或需要數年才能完成的程序性步驟。

這一缺口,如今已成為圍繞美國儲備爭論的核心。

與 Bitfinex 相關的 94,643 枚 BTC 是最典型的例子。這些幣出現在與政府相關的託管賬戶中,市場也將其計入統計。

但如果法院裁定這些幣應歸還受害者,它們從一開始就不算是永久戰略儲備資產。

這正是公眾輿論的兩種聲音都可能偏離要害的地方。

看多版本誇大了儲備的持久性,因為它將所有政府控制的比特幣都視為永久戰略資產。看空版本則誇大了市場影響,因為它將賠償轉移等同於主權拋售。

這一法律區別,對價格、對市場情緒、對投資者解讀戰略比特幣儲備的方式,都具有重要意義。

Bitfinex 相關比特幣為何仍處於凍結狀態

2016 年 8 月,Bitfinex 遭黑客盜取 119,754 枚 BTC,是加密史上最大的比特幣盜竊案之一。

2022 年 2 月,美國當局追回與該黑客攻擊相關的約 94,643 枚 BTC,此次追繳因規模之大、時機之特殊而備受關注。

下一個問題始終是賠償。

2025 年 1 月,檢察官申請聯邦法院批准以"實物賠償"形式將追回資產歸還 Bitfinex,即直接歸還比特幣,而非先出售再換成美元。

這一區別對市場結構至關重要。

政府出售或拍賣將產生一個可見的供給事件,時機和規模提前已知。實物歸還則將下一步決策轉移給接收方——可能是 Bitfinex、其前用戶,或兩者兼有,取決於法院如何裁定競爭性索賠。

美國沒收程序在設計上本就會拖慢這一階段。對沒收財產主張權益的第三方可在附屬程序中提出申請。在 Bitfinex 案中,這一過程已成為核心戰場。

部分客戶認為被盜資產個別歸屬於他們。而 Bitfinex 則主張,公司在將損失社會化並通過內部機制補償用戶後,最終承擔了經濟損失。

這一裁決的意義因此遠超本案本身,可能影響未來交易所黑客攻擊事件中賠償的處理方式。

在法院裁定這些索賠或各方達成和解之前,這批比特幣實際上處於凍結狀態。

這就是為什麼儲備數字在鏈上看似穩定,法律層面卻依然充滿不確定性。

LEO 正在充當法院裁決結果的市場代理

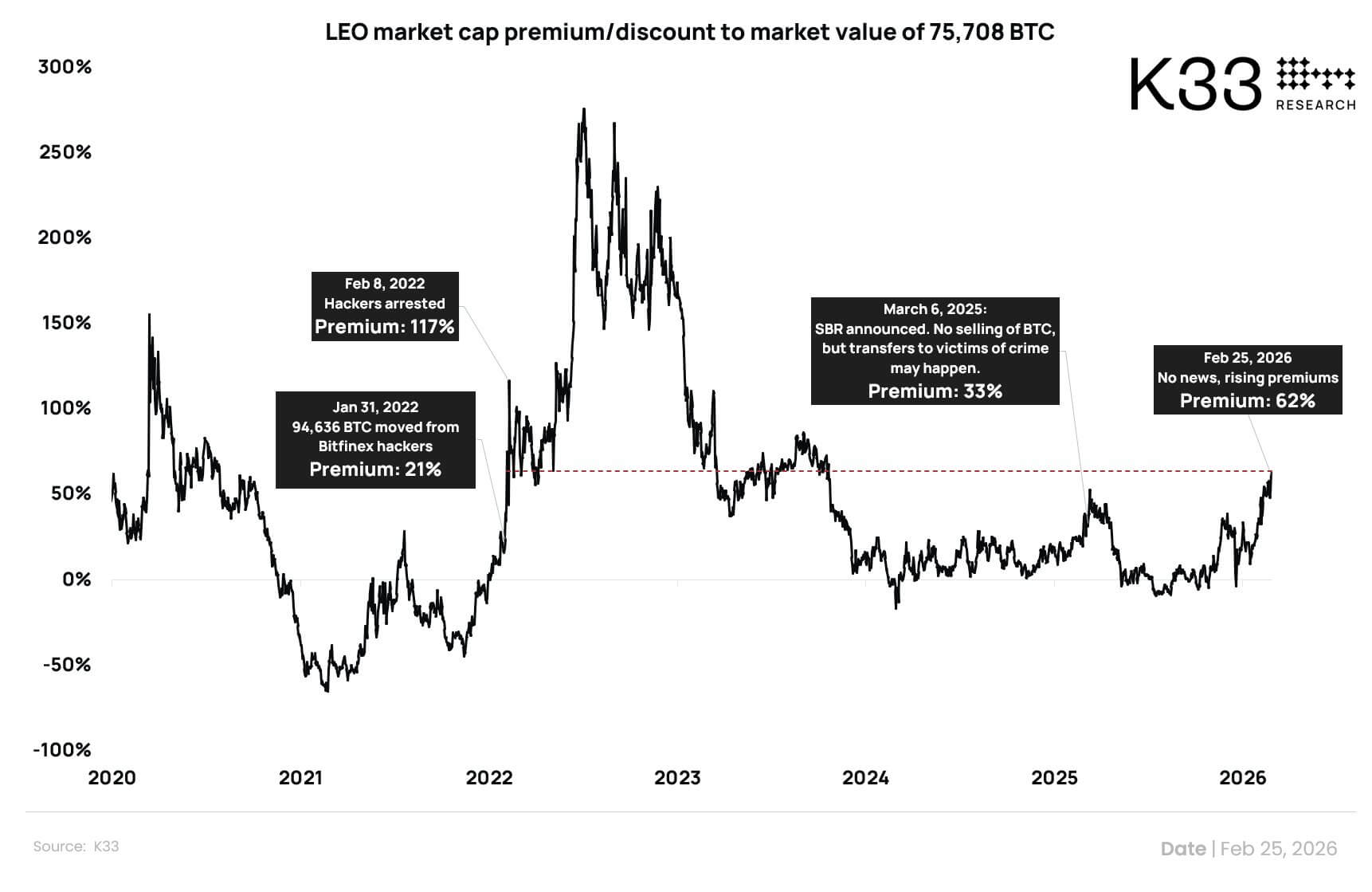

法律進程依然緩慢,但交易者正嘗試通過 UNUS SED LEO(LEO)——Bitfinex 及 iFinex 的交易所代幣——對結果進行定價。

Bitfinex 聲明,一旦收回追繳的 BTC,將在 18 個月內動用淨資金的 80%用於回購和銷燬 LEO 代幣。

公司指出,這一過程可能包括場外交易,例如直接以 BTC 換取 LEO。

這一政策實際上將聯邦法院的裁決,轉化為一條巨大的回購管道。它為市場提供了在法律裁決前就對時間線進行投機的機制。

K33 Research 研究主管 Vetle Lunde 據此用兩個主要價值驅動因素為 LEO 建模:一是由 Bitfinex 交易收入資助的持續性回購,二是與追繳比特幣掛鉤的預期未來銷燬。

以約 95,000 枚追繳 BTC 為基準,Lunde 估算 80%的配置約等於 75,000 枚 BTC。按當前價格計算,這批資金價值約 50 億美元。

同時,他估算僅憑交易收入驅動的回購,公允價值約為 1.25 億美元。

然而,交易這一催化劑具有極高波動性。

CoinMarketCap 數據顯示,LEO 市值約 80 億美元,但 24 小時交易量僅 710 萬美元。這種低流動性可能嚴重放大價格波動。

與此同時,高市值也意味著 LEO 當前交易價格較其隱含公允價值溢價約 60%。

這是自 2022 年最初追繳公告發布後長期高溢價階段以來的最高溢價水平。

Lunde 表示,當前溢價噪音較大,因為 LEO 流動性極低、持倉集中,少數參與者就能嚴重扭曲市場。

因此,交易者可能是在搶先佈局法院轉移事件,或只是在公允價值退居次位的環境中順勢追漲。

歸根結底,LEO 的低流動性將放大最終結果。若轉移獲確認,短期內估值可能被進一步推高。反之,若供給分配規模有限或延期,溢價可能迅速壓縮。

標題衝擊可能遠大於實際 BTC 流動影響

更宏觀的市場背景解釋了為何這一事件在法院裁決前就可能影響市場情緒。

2026 年初,比特幣一直處於避險拋售模式。現貨比特幣 ETF 今年已累計淨流出超 45 億美元,持續 5 周資金外流。

在這種環境下,交易者對供給類標題已高度敏感,尤其是與國家持有 BTC 相關的任何消息。

因此,"美國轉移約 95,000 枚 BTC"的標題,天然具有震動市場的能量。

但如果這批幣離開政府託管,這是賠償,而非政府出售。

如果 Bitfinex 收到這些比特幣並按其聲明的回購銷燬計劃執行,相應的 BTC 流動很可能是分時段處理,而非一次性砸入市場。

按照粗略計算:約 75,000 枚 BTC 分攤到 18 個月,大約每天 139 枚。

這可能影響 LEO 價格,但與過去五個月比特幣已經吸收的長期持有者和 ETF 流出帶來的更大規模供給壓力相比,這並不構成顯著的供給衝擊。

因此,真正的市場影響,可能來自敘事框架,而非實際的比特幣流動。

這是因為戰略比特幣儲備不只是一個簡單的 BTC 儲量數字,它是一個政治與市場信號——交易者可以將其解讀為看多或看空,即便這些比特幣的法律狀態尚未釐清。

這就是"美國損失 30%比特幣儲備"這一框架大概率會引發波動的原因:它在情感上簡潔有力,適合做標題,但也剝離了法律實質。

然而,法律實質才是真正的故事。

戰略比特幣儲備的設計本就與賠償並行不悖。如果 Bitfinex 這部分比特幣離開政府託管,追蹤平臺上的儲備數字會下降,市場會有反應。

但更深層的事實不會改變:美國並非在退出其儲備政策,而是在依法行事——這恰恰是儲備框架當初聲明將要做的事情。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News