2026 年加密市場的謊言與真相:散戶會來接我盤,預測市場剛開始

TechFlow Selected深潮精選

2026 年加密市場的謊言與真相:散戶會來接我盤,預測市場剛開始

“Memecoin 完了”是真相還是謊言?

作者: Ignas | DeFi Research

編譯:深潮TechFlow

深潮導讀: DeFi 研究員 Ignas 延續去年的「真相與謊言」系列,用 Peter Thiel 的思維框架剖析 2026 年加密市場。

核心觀點:美股泡沫綁架了加密資產,BTC 正在完成從風險資產到避險資產的敘事切換,4 年週期可能已經失效。文章覆蓋 RWA、隱私、監管、DAT 等多條主線,信息密度極高。

正文如下:

美股正處於「泡沫」區間,估值水平堪比 1999 年互聯網泡沫頂峰。

圖注:來源 Gemini,數據僅供參考

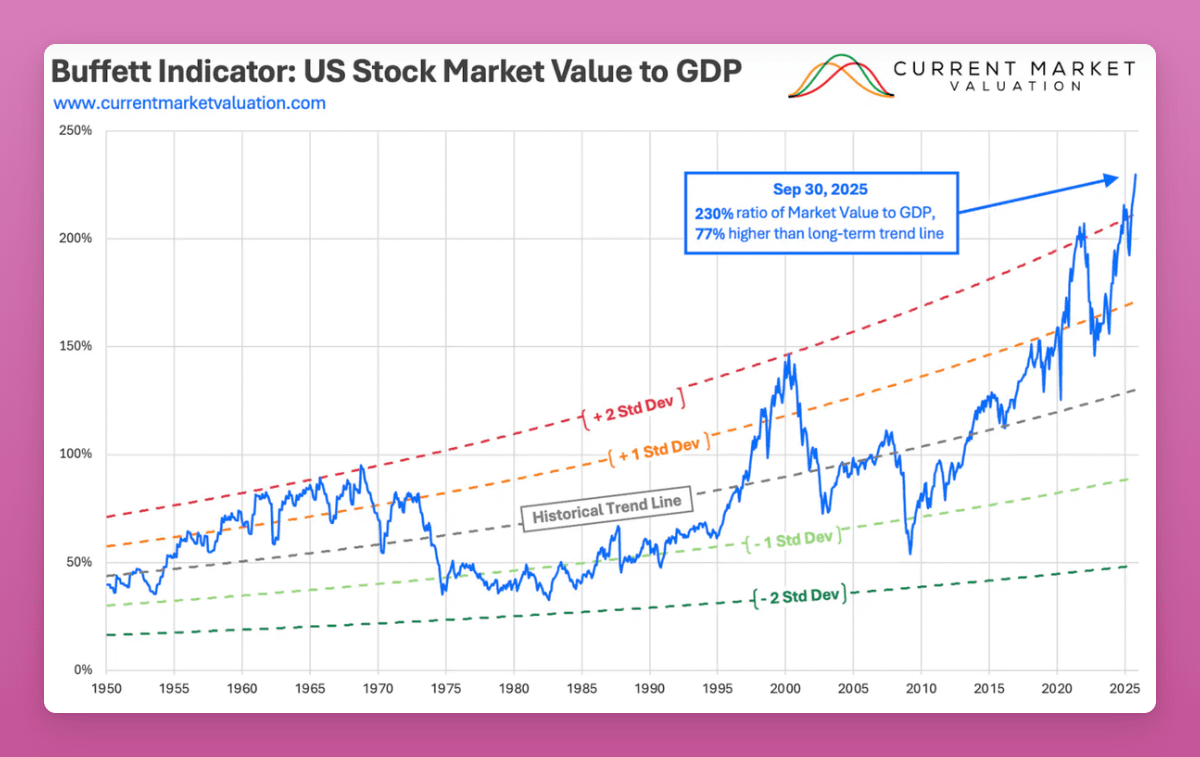

目前市盈率達到 40.5 倍,高於 1929 年大崩盤前的 32 倍。

而巴菲特口中「衡量估值最好的單一指標」——總市值與 GDP 之比——現在是 230%,比長期趨勢高出 77%。1929 年崩盤前這個比率是 130%。

圖注:來源鏈接

當然,這次可能不一樣。你可以說這是「貨幣貶值交易」——美元購買力下降,全球需要通過通脹來消化債務。

但「貨幣貶值交易是真實的」這個說法,可能是一個「非顯而易見的謊言」。

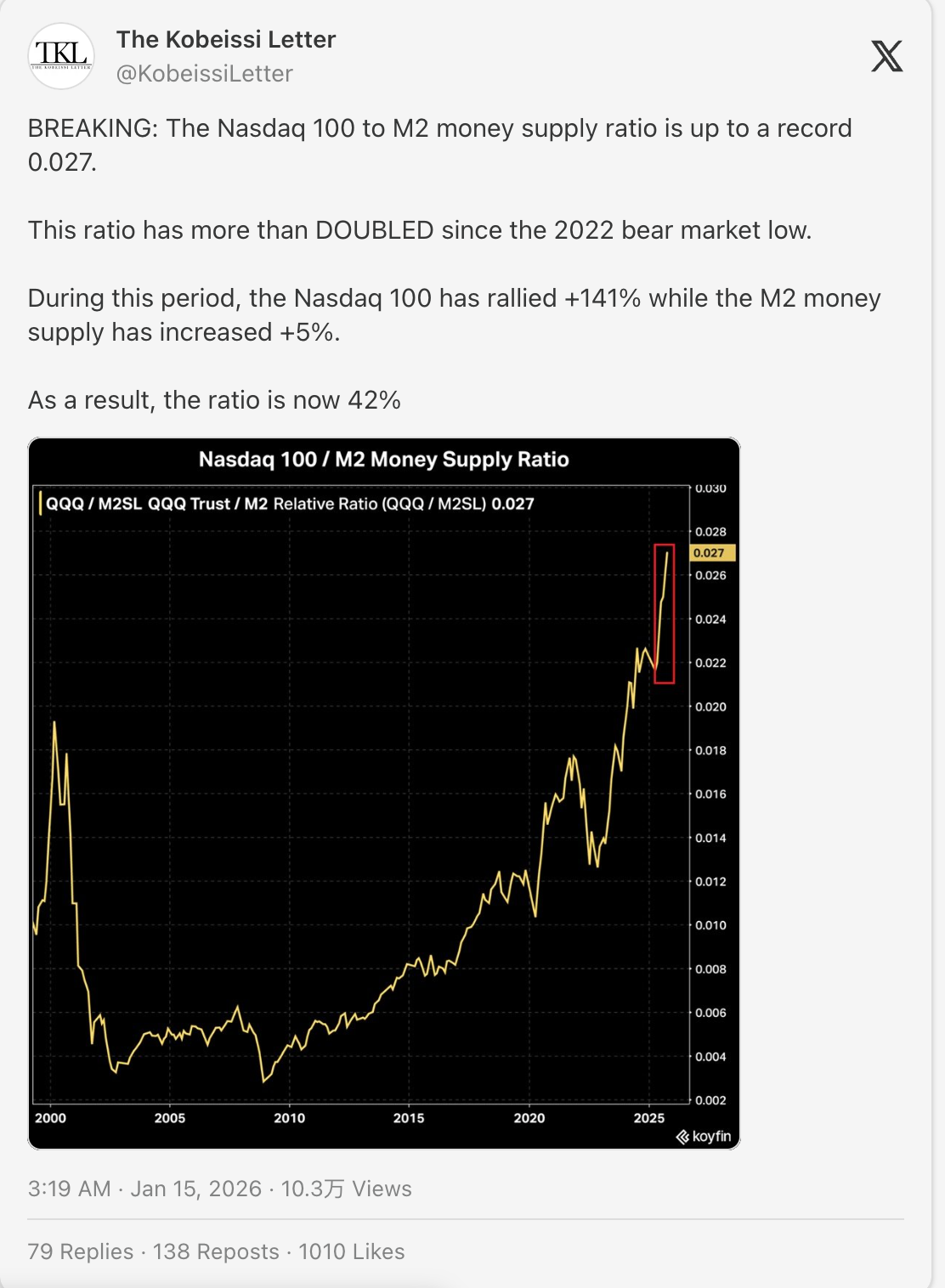

如果真是這樣,下面這張圖裡的線應該是平的。

如果貨幣供應量翻倍 → 股票翻倍 → 比率保持不變。

但實際上,這條線是垂直向上的。

這說明股價上漲速度是貨幣創造速度的 28 倍。

或者,也許 AI 確實具有變革性,傳統指標不再適用。

再加上宏觀不確定性、通脹、戰爭升級,人們自然會擔憂。

正如 Ollie 所寫,人們生活在「普遍的經濟焦慮」中。

「你不需要是個先知也能知道,對大多數人來說,這個時代的渴望就是穩定、所有權和上漲敞口。我們仍然是資本主義的孩子,我們的慾望天生就是資本主義的。」

「所以對大多數人來說,最清晰的答案就是持有股票和權益,然後可預見地再忍受 12 個月特朗普揮舞拳頭、自吹天才的表演。」

自然地,現在願意拿 100% 倉位去賭山寨幣的人越來越少了。

但 BTC 的前景可能不同。

我把 BTC 當作避險資產:對沖宏觀不確定性、國際秩序崩塌和法幣貶值(雖然貶值可能並沒有發生)。

太多人仍然把 BTC 當成風險資產,認為它只有在宏觀穩定、納斯達克暴漲時才會漲。

正是這種敘事衝突在壓制價格。恐懼的持有者需要向那些視 BTC 為數字黃金的買家投降。

我希望「大輪動」能在今年完成,BTC 鞏固其避險資產的地位。

但有一個巨大的風險:股市連同所有資產一起跳崖……加密也跟著一起。

因此,考慮到這個宏觀泡沫背景,我想聚焦於那些我認為會塑造 2026 年加密市場的中期趨勢。

沒有比提煉 2026 年的真相與謊言更好的切入點了。

首先,加密是這個宏觀泡沫的囚徒。

和去年一樣,我沿用 Peter Thiel 最初提出、後被 Zee Prime Capital 的 Matti 改編用於加密領域的思維框架。

「如果你聽現在的討論和敘事,你認為什麼是顯而易見的真相,什麼是顯而易見的謊言?什麼是非顯而易見的真相,什麼是非顯而易見的謊言?」—— Matti

非顯而易見的真相和謊言更難發現,但它們揭示了即將被所有人看清的東西。這些才是最好的交易機會。

這是個難題。我挑戰你自己想出你的非顯而易見的真相/謊言。我敢打賭這比你想的要難。正如 Matti 所寫:

「如果你的洞察只在顯而易見的領域——你可能沒有什麼獨特的東西可以提供,只會和很多人競爭。」

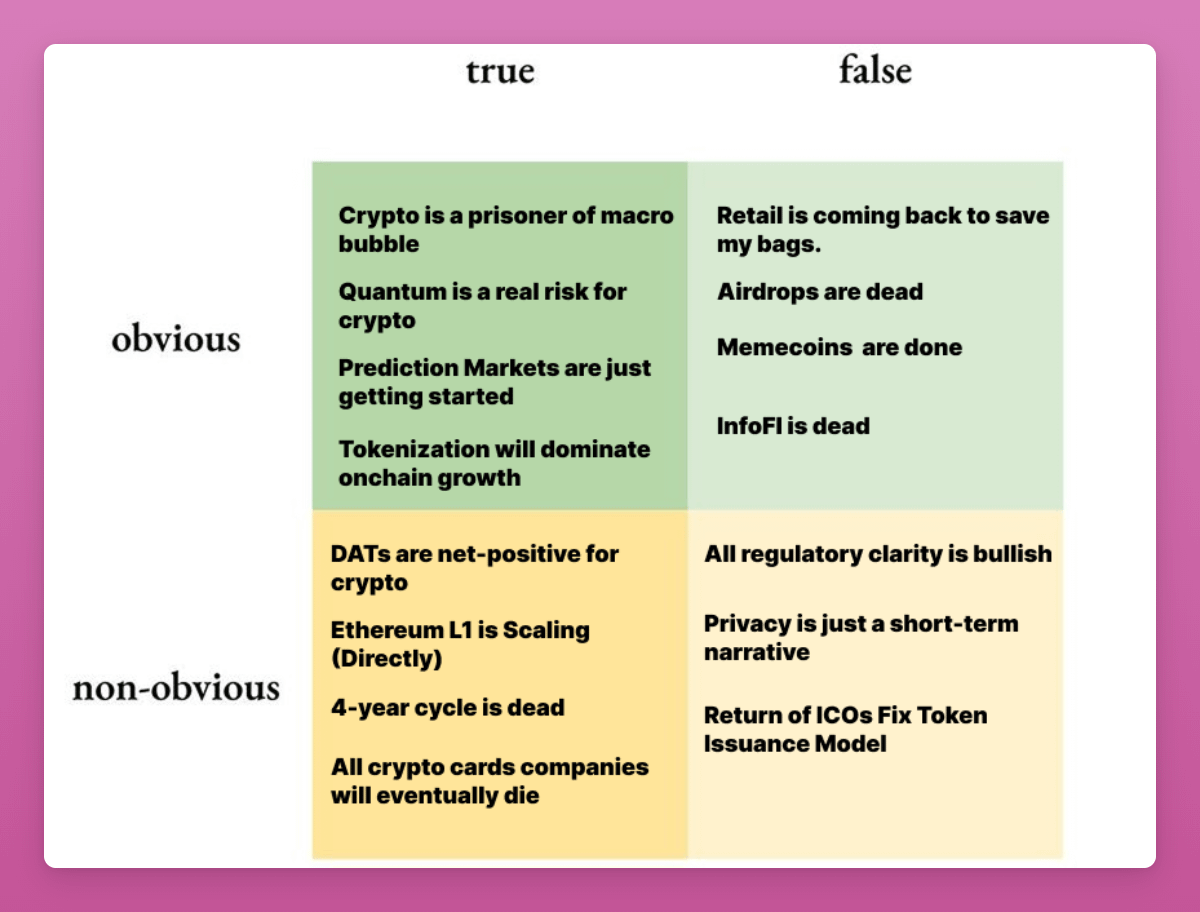

顯而易見的真相與謊言

謊言:散戶會回來接盤

CT 似乎還在等「小白」迴歸。

但散戶已經被打殘了,在當前宏觀環境下他們比以往任何時候都更擔憂。他們被 ICO(2017)、NFT(2021)、Memecoin(2024)輪番收割。每一波趨勢都是價值榨取,散戶充當退出流動性。

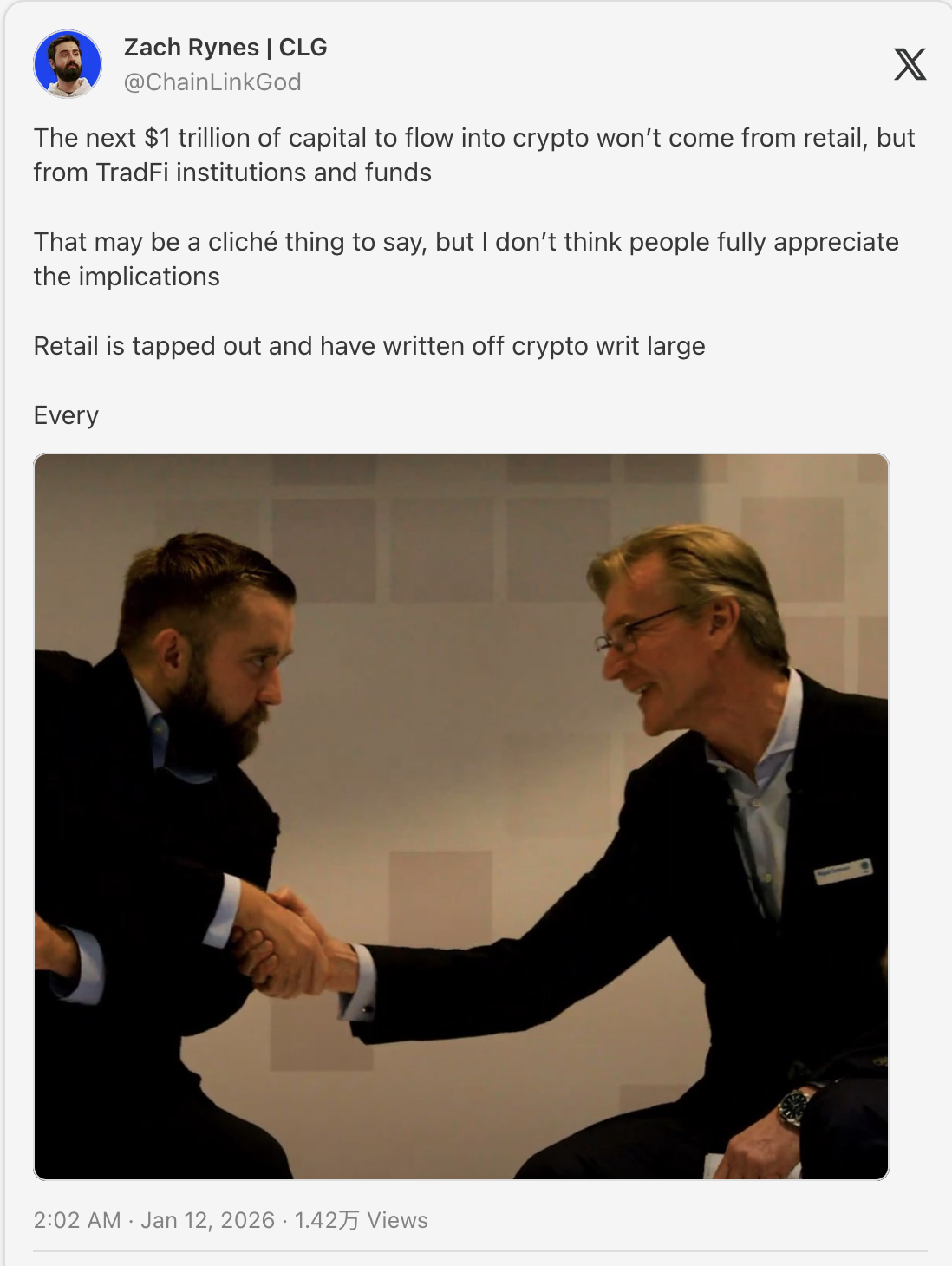

因此,下一波資金很可能來自機構。

這是 Chainlink 的 Zach 的觀點,我認為很有道理。

和散戶不同,機構不會買空氣幣。他們不買那些協議收入為零的「治理權」。

他們會買具有「類分紅」屬性的代幣(費用開關、真實收益)、有明確 PMF 的項目(穩定幣發行商、預測市場),以及監管清晰的標的。

事實上,Tiger Research 預測「效用導向的代幣經濟學已經失敗。治理投票權沒有吸引到投資者。」他們預測無法產生可持續收入的項目將退出行業。

但我對 2026 年有一個擔憂。

如果代幣無法提供這種價值,機構會繞過代幣,直接購買開發公司的股權(就像 Coinbase 收購 Axelar 團隊但不要代幣那樣)。

我們已經看到代幣持有者和股權持有者之間的利益衝突(Aave Labs vs DAO)。

如果我們不解決這個問題,最終聰明錢擁有股權(真正的價值),散戶擁有代幣(退出流動性)。

加密要成功,價值必須流向代幣,而不是 Labs 公司。否則我們只是在重建同樣的傳統金融系統。

這將是未來一年需要密切關注的大問題。

真相:量子風險是真實的

這裡的風險有兩個層面:

- 量子計算機「破解區塊鏈」或依賴非抗量子技術的錢包的真實風險

- 投資者認為量子風險是真實的這種感知風險

因為 1)真正理解量子技術的人很少,2)加密市場由敘事、情緒和動量主導,這使得加密容易受到 FUD 攻擊。

我的意思是,在這些風險被完全解決之前,量子風險會持續壓制加密價格。

我們不需要量子計算機真的掏空中本聰的錢包才能看到 BTC 暴跌 50%。我們只需要 Google 或 IBM 發一個「量子突破」的新聞標題就能引發大規模恐慌。

在這種情況下,我預見可能會出現向抗量子鏈的輪動,尤其是以太坊。

- 以太坊已經在路線圖中準備抗量子能力(The Splurge)。Vitalik 也明確表達了這一需求。

- 比特幣可能因為硬分叉升級簽名算法(從 ECDSA 到抗量子方案)而爆發內戰。

- 新 L1 可能以「後量子密碼學」(PQC)作為主要賣點來發布(不要上當)。

但如果 BTC 未能做好準備並爆發內戰,將拖累所有加密資產,因為做市商、對沖基金等會重新調整投資組合。

真相:預測市場才剛剛開始

加密領域很少有機會像預測市場這樣顯而易見。

這個觀點來自 a16z crypto 的研究顧問 Andy Hall,準確得無法忽視。

預測市場在 2024 年已經進入主流。但在 2026 年,它們會變得更大、更廣、更智能。

Andy 說預測市場正在超越「誰贏得美國大選」這種問題,轉向超具體的結果。

- 更多合約: 一切事物的實時賠率。地緣政治、供應鏈,也許甚至「Ignas 會不會發幣?」

- AI 整合: AI 代理將掃描互聯網尋找信號來交易這些市場,使它們比任何人類分析師都更高效。

最大的交易機會是:誰來決定真相?隨著市場規模擴大,裁決賭注成為問題。我們在委內瑞拉入侵(?)和澤連斯基市場上看到了這一點。現有解決方案(UMA)未能捕捉細微差別,導致爭議和「騙局」指控。

因此我們需要去中心化的真相。Andy 預測會轉向去中心化治理和 LLM(AI)預言機來解決爭議。

也許 POLY 代幣會在其中發揮作用?你的交易機會在哪裡?

謊言:空投已死

我必須加上這一條。

空投過去是、現在仍然是加密領域最容易賺錢的方式。很多人認為空投已死,因為 1)更難獲得大額獎勵,2)女巫檢測改進了。

但如果你是真實用戶,每天嘗試新應用並使用它們,我相信回報是值得的。

Neofinance 空投應該在 2025 年開始,但真正的印鈔機會是 Polymarket、Base、Opensea、Metamask……

如果 CT 認為空投已死反而更好。更少的農民,更少的競爭。

謊言:Memecoin 完了

說實話,我不喜歡 memecoin。但有時我還是會交易它們。

在 memecoin 上贏錢在智識上很有趣😉,感知情緒會往哪裡轉移。波動性很刺激,不需要研究代幣經濟學、收入流等,這就是 memecoin 的吸引力。

機構級 L1、收入分成或治理代幣給不了那種刺激。4 年解鎖很無聊。按收入計算,效用代幣反而比純靠情緒的 memecoin 更沒吸引力。

而且金融虛無主義不會在 1 月 1 日消失。監管也不會禁止它們。

當加密市場轉牛時,memecoin 會重新出現。KOL 喊單的激勵太高了。散戶太渴望 1000 倍的勝利了。

如果 degen 交易是你的菜,保持開放的心態(和錢包)。

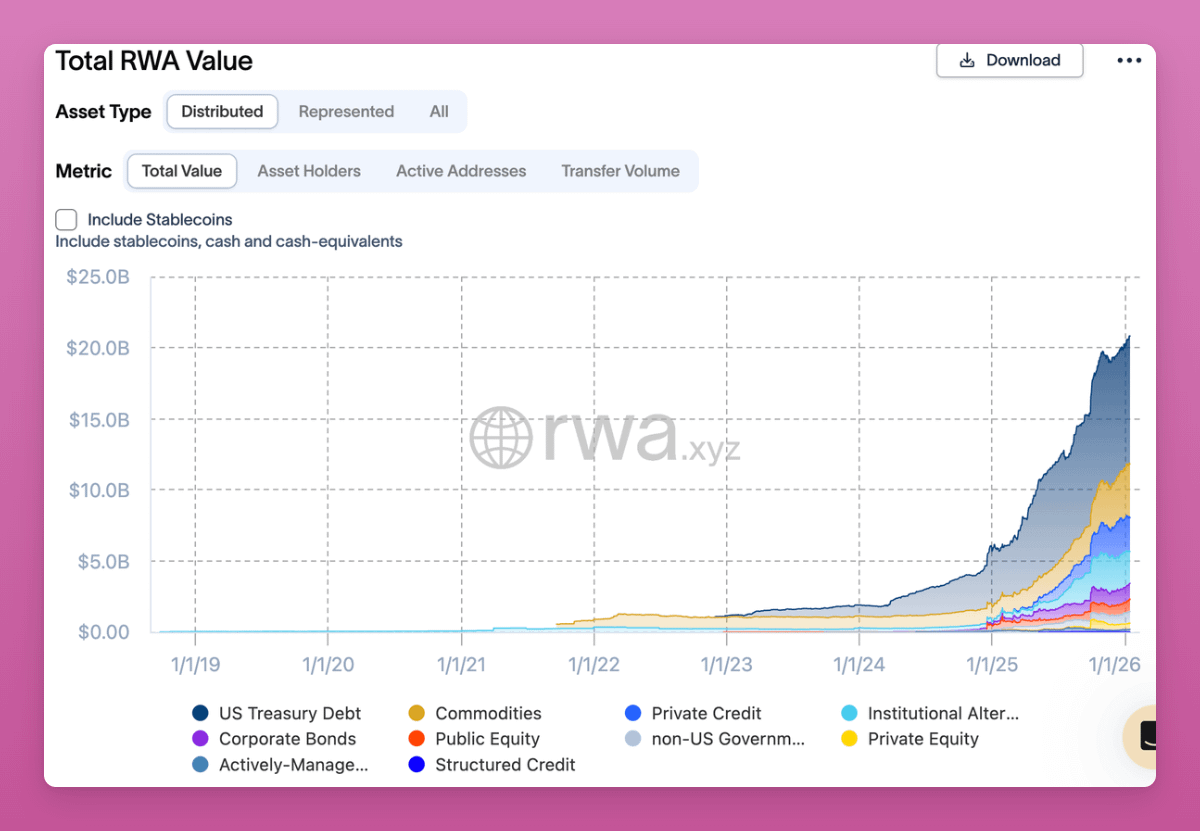

真相:代幣化/RWA 將主導加密增長

2025 年很少有圖表是一路向上的。

但 RWA 和代幣化資產的增長是其中之一。

RWA 與循環 DeFi、NFT、預測市場或永續合約非常不同。RWA 不是投機炒作。這是一個由機構資本找到產品市場契合點驅動的長期轉變。

他們對 2030 年的預測差異巨大:

- 麥肯錫(保守): 2-4 萬億美元

- 花旗: 4-5 萬億美元

- BCG + ADDX: 16 萬億美元

- Ripple + BCG: 到 2033 年 18.9 萬億美元

- 渣打銀行(樂觀): 30 萬億美元

樂觀預測認為 RWA 將超過整個加密行業的總市值(目前 3.3 萬億美元)。

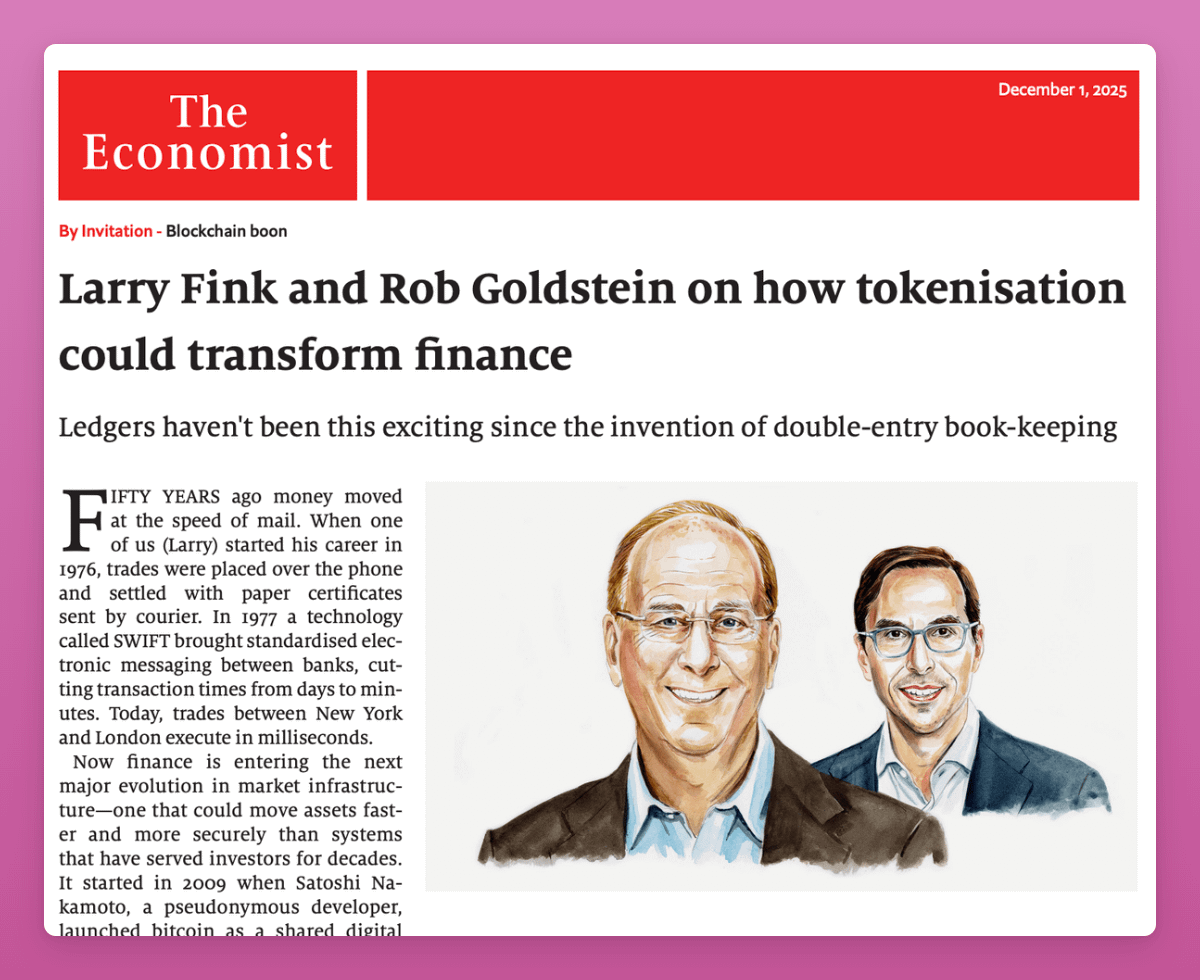

貝萊德和 Larry Fink 正在大力推動 RWA。在他 2025 年的年度信中,他把當前時刻比作「1996 年的互聯網」——當時亞馬遜還是書店,谷歌尚未成立。

圖注:來源 Economist(免費閱讀鏈接)

他的論點:

「每一隻股票、每一隻債券、每一隻基金——每一種資產——都可以代幣化。如果實現了,將徹底改變投資。」

RWA 的好處對加密原住民來說顯而易見,但傳統金融仍在學習。我們還早:

- 抵押品可用性

- DeFi 可組合性

- 24/7 結算

- 可編程合規

作為加密原住民,我們如何從增長中獲利?

想到幾個交易機會:

- LINK: 預言機市場份額巨大。瑞銀、Swift、DTCC 都集成了 Chainlink 進行代幣化定價。如果 RWA 規模化,LINK 佔據數據層。

- PENDLE: 他們能吸引機構資本嗎?允許 degen 投機收益率,為長期持有者提供固定收益。值得關注。

- 借貸平臺: Fluid、Aave、Morpho、Euler……機構會用這些 DeFi 平臺嗎?散戶會嗎?關鍵問題。

- RWA 發行商: Ondo、Backed finance、Securitize 等是 RWA 發行商和散戶進入 RWA 的入口。

- ETH: 65-70% 的鏈上 RWA 價值在以太坊上。貝萊德、富蘭克林鄧普頓、摩根大通都在以太坊上。機構結算層。這就是為什麼以太坊必須提供機構級隱私,否則新 L1 可能會蠶食 ETH 的市值。

- 穩定幣收益套利: 在 Aave 以 4-6% 借款,存入 Pendle 的 PT-USD 類代幣賺取 8-12%。

還可以加上 Maple finance 做私人信貸敞口,以及 Centrifuge(雖然我在上面虧了)。還有什麼我遺漏的嗎?

這將是 2026 年(及以後)的交易主線。

Tiger Research 預測「企業可能會建立自己的鏈來保持市場領先地位。缺乏獨立資產供應的 RWA 項目將失去競爭優勢並被淘汰。」

如果你只關注一件事,關注新 RWA 資產在哪裡發行:在以太坊、Solana,還是某些你沒有敞口的新 L1 上。

非顯而易見的真相:以太坊 L1 正在(直接)擴容

大多數人認為以太坊 L1 還停留在 2020 年:慢、貴,把所有價值都輸送給 L2。

但以太坊 L1 正在悄悄擴容,市場還沒有定價。

當 Vitalik 說「區塊鏈三難困境在以太坊上已經解決」時,這不像他平時的風格。

@VitalikButerin 發推:

「現在 ZK-EVM 處於 alpha 階段(生產級性能,剩餘工作是安全性),PeerDAS 已在主網上線,是時候多談談這個組合對以太坊意味著什麼了。

這些不是小改進;它們正在將以太坊轉變為……」

去年 Fusaka 升級後,gas 上限達到 6000 萬(從 3000 萬提升)。2026 年中期 gas 上限可以達到 8000 萬然後 1 億以上。

通過 ZK-EVM,以太坊 L1 在保持完全去中心化的同時推向數千 TPS。

「不再是每個驗證者重新執行每筆交易,而是單個證明驗證整個批次,降低計算需求。這讓開發者可以增加交易數量或複雜性,而不會排除小參與者。Buterin 表示這些虛擬機已達到『生產級性能』,『安全性』是剩餘的重點。」—— DLnews

L1 上更多活動 = 更高的費用燃燒 = 更強的通縮壓力。超聲波貨幣敘事沒有死。好吧,可能死了幾年,但未來可能重新出現。

L2 仍將主導超便宜的東西(永續 DEX),但「一切都必須永遠遷移到 L2」的敘事會過時得很難看。

哦,以太坊基金會和 Vitalik 推動的抗量子能力使 ETH 成為一個有吸引力的押注,特別是如果比特幣核心開發者搞砸的話。

我認為這是非顯而易見的真相,因為推出是逐步的,沒有單一的炒作時刻。

非顯而易見的謊言:所有監管明確都是利好

CLARITY 法案通過?利好。GENIUS 法案實施?利好。歐洲 MiCA?利好……?

當我讀到 Coinbase 關於監管的慶祝帖子時,我想知道這對你我來說真的是利好嗎?

當然,可能對 Coinbase 有好處,但對整個加密行業來說更復雜。

首先,GENIUS 法案明確禁止生息穩定幣。

但我認為這實際上對 DeFi 是利好。

當穩定幣發行商不能直接支付收益時,穩定幣持有者去哪裡?去 Aave 這樣的 DeFi 協議自己賺取收益。

DeFi 借貸在 2025 年達到 500 億美元以上的 TVL,穩定幣年化收益 4-14%。加密抵押借貸在 2025 年 Q2 增長 27%,達到 530 億美元。

所以收益禁令不會殺死收益,只是把它轉移到鏈上。穩定幣流入協議,協議產生費用,代幣從這些費用中捕獲價值。整個 DeFi 生態系統受益。

所以在穩定幣這個具體問題上,監管可能實際上會加速 DeFi 採用。

但我擔心監管會進一步降低加密創新。我們的 degen 時代結束了。

在歐盟,MiCA 已經在所有主要交易所禁止了 USDT。我不能用 USDT 交易了,真糟糕。

除了穩定幣,MiCA 合規成本對初創公司來說很昂貴:小公司每年 25 萬到 50 萬歐元,自實施以來已經開出超過 5.4 億歐元罰款。75% 的歐洲加密服務提供商面臨因合規成本而失去註冊的風險。

結果是市場整合,有利於已經成熟的公司。即使 Coinbase 不支持當前的 CLARITY 法案,他們也會推動對自己有利的監管。

我在韓國工作時直接看到了這一點:只有 4 家交易所被允許有韓元存款。他們推動監管,但只是為了殺死競爭。

美國也不是純粹的利好(The Block 的文章解釋了 DeFi 平臺將需要共享私人信息)。

銀行也在遊說將穩定幣限制擴展到非利息獎勵。截至寫作時,不確定是否會隨 CLARITY 法案通過。

所以不要自動相信「監管 = 利好」的敘事。一些明確是好的,但一些明確會限制讓加密一開始就很棒的東西。

把文件丟進 Claude/Gemini,問問那項立法意味著什麼。

非顯而易見的謊言:隱私只是短期敘事

CT 對 Monero 和 Zcash 上漲很興奮。敘事是「隱私幣回來了」。

我的非顯而易見真相:真正的隱私機會在於為機構提供的隱私基礎設施。

隱私幣到處被禁:

- 迪拜的 DFSA 剛剛禁止了隱私代幣

- 歐盟明確禁止「允許交易匿名化的加密資產賬戶」和「使用匿名增強幣的賬戶」,2027 年 7 月生效。根據歐盟加密倡議,這項法規是「最終版」。

- 日本和韓國多年前就禁止了隱私幣。

- 幣安和 Kraken 下架隱私代幣(門羅幣)

如果你是歐盟公民,從屏蔽地址向受監管的 CEX 存入 ZEC,資金來源證明報告會出問題。我現在就在做取證報告,所以相信我。

如果資金不可追溯,CEX 無法驗證來源,用戶就卡住了。

但機構迫切需要隱私

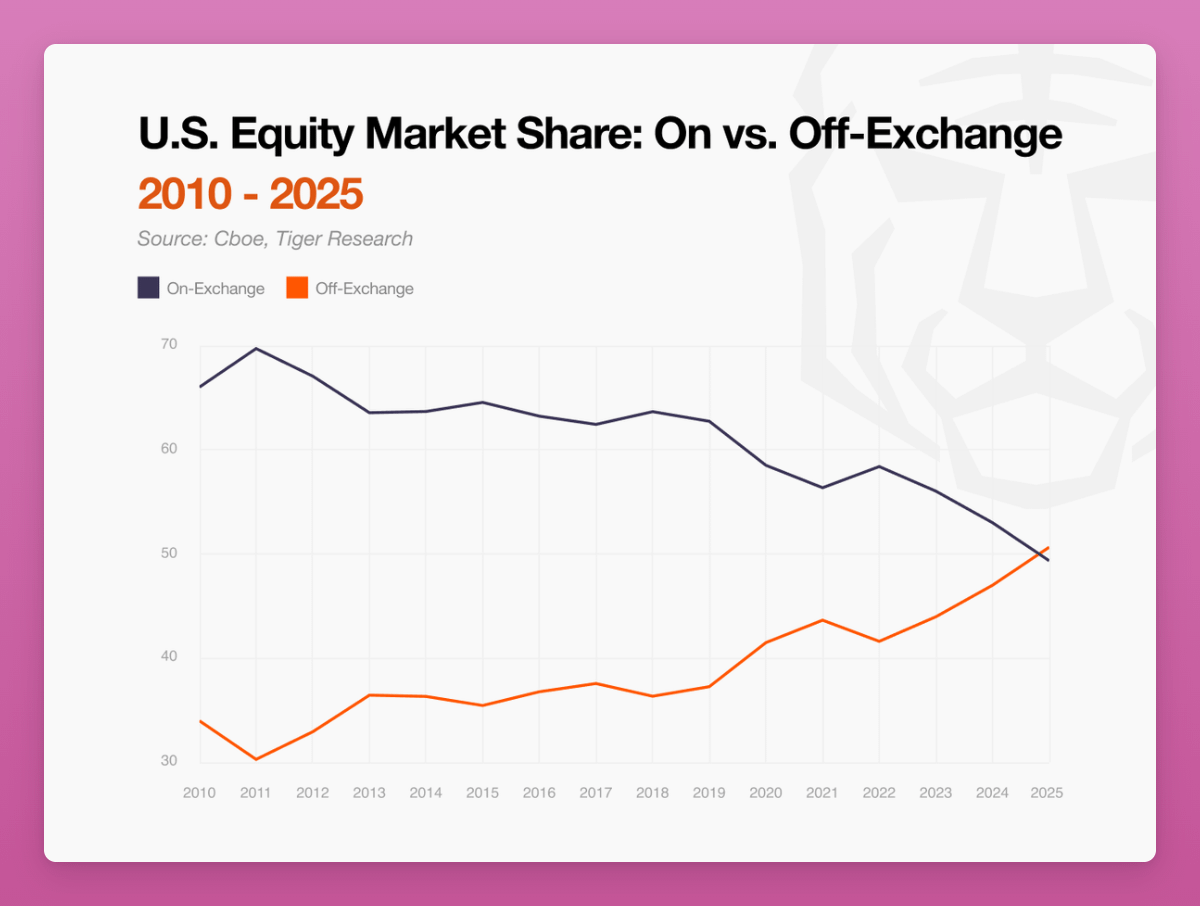

看看 Tiger Research 的圖表:美國股票市場份額從交易所內(2010 年約 70%)變成了到 2025 年與交易所外接近五五開。彭博報道大多數美國股票交易現在發生在「暗處」。

為什麼?因為鏈上透明度暴露了他們的交易計劃。

也許不是最好的例子,但當 James Wynn 在 Hyperliquid 上 949 BTC 的槓桿倉位連同清算價格都在鏈上可見時……也許他說自己被針對的心理戰術並沒有錯 :)

「專業交易公司和機構不願在公共區塊鏈上部署複雜策略,因為他們的每一步都可能被看到、複製或反制。」

在這種背景下,我看到越來越多人談論 Canton。市值 54 億美元,靜靜地坐在第 33 位。

DTCC 宣佈他們將從 2026 年 Q2 開始在 Canton 上代幣化美國國債。DTCC。這個機構在 2024 年處理了 3.7 千萬億美元的證券交易。

Canton 是第一個為機構金融專門構建的支持隱私的開放區塊鏈。參與者控制哪些交易對手可以看到特定的交易信息:不像公共鏈那樣所有內容都被廣播。

「許多區塊鏈架構是為開放、無許可的環境開發的,交易數據廣泛可見。雖然這種模式在某些情況下有優勢,但與受監管金融市場的要求不一致。機構不能公開暴露倉位、交易對手或流動性變動。」

Canton 的支持者都是傳統金融巨頭:貝萊德、黑石、納斯達克、標普全球、高盛、Citadel Securities、滙豐、法國巴黎銀行、Euroclear……

所以,是的,隱私絕對重要。

如果我的 ETH 和 SOL 倉位很重,面對 alt L1 競爭我會很緊張。

但以太坊也在向隱私方向推進。

首先,Vitalik 清楚地意識到隱私是目前以太坊架構層面的「已知缺陷」之一。

Vitalik Buterin 分享了一個隱私路線圖,包含 9 個步驟來改善 L1 隱私:將隱私池和 Railgun 等工具直接集成到錢包中,將「每個應用一個地址」作為默認設置,以及實施基於 TEE 的 RPC 隱私。

在 EDCON 2025,Vitalik 概述的路線圖包括:

「讀取隱私的努力包括可信執行環境、私人信息檢索技術、混淆訪問模式的虛假查詢,以及只顯示必要數據的部分狀態節點。這些措施旨在減少用戶交互兩端的信息洩露。」

以太坊需要從「不作惡」轉變為「不能作惡」。使用密碼學使系統安全,即使個別參與者是惡意的。

另一個救贖是 L2:Aztec Network 在以太坊主網上發佈了 Ignition Chain。第一個完全去中心化的隱私保護 L2。獲得 a16z 等 1.7 億美元支持,Aztec 實現「可編程隱私」,用戶控制什麼是公開的、什麼是私密的。

「2025-2035 將是隱私的輪轉時代。」

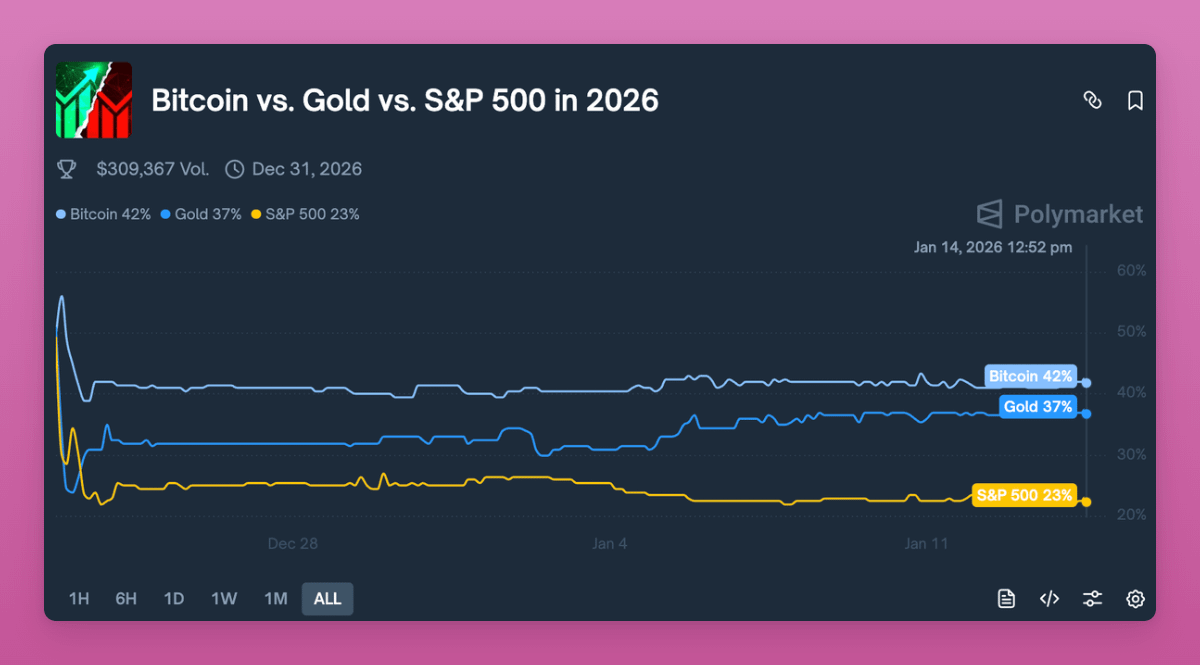

非顯而易見的真相:4 年週期不再適用

天哪,希望我在這點上沒有錯。

但我相信 BTC 和加密已經發生了足夠大的變化,可以逃脫 4 年週期。正是讓加密、尤其是 BTC 成為宏觀囚徒的原因,恰恰是之前模式被打破的原因。

「隨著 BTC 越來越被視為宏觀資產,傳統框架如 4 年週期的重要性不如以前。BTC 的表現將由更廣泛的宏觀力量塑造。」

我們現在交易的是一個不同的資產類別。

- 礦工不再重要: 每日發行約 450 BTC(4200 萬美元)。貝萊德 ETF 15 分鐘的交易量就能消化這些。供應衝擊敘事已死,因為礦工根本不再控制流通量。

- ETF 抑制了波動性: 在「宏觀囚徒」部分已經提到。此外,機構、養老基金不像散戶那樣交易,他們有再平衡義務,因此抵消了之前週期散戶主導的拋售。

- 流動性比減半更重要: 把圖表和全球 M2 貨幣供應量疊加,匹配得很好。在 BTC 老炮和 4 年週期恐慌者拋售後,我們短暫脫離了這個關係。

- BTC 滯後於黃金: 歷史上,黃金領先比特幣 60-150 天。雖然很多人預期比特幣會跟隨。我認為這種追趕交易和向 BTC 的輪動將比 4 年週期更強。

在同一份 Messari 2026 年論文中,他們認為比特幣將通過吸收黃金的貨幣溢價和價值儲存角色來保持強勢。

Polymarket 定價比特幣在 2026 年將跑贏黃金和標普 500。但差距很小。

因此這不是一個顯而易見的真相。

非顯而易見的真相:DAT 對加密是淨正面

渣打銀行的 G. Kendrick(加密研究主管)將 2026 年比特幣目標從 30 萬美元下調到 15 萬美元,原因是 DAT 耗盡:

「……比特幣數字資產國庫公司(DAT)的購買可能已經結束,因為估值……不再支持進一步的 DAT 擴張。我們預計會整合而不是徹底拋售,但 DAT 購買不太可能提供進一步支撐。」

「因此,我們現在認為未來比特幣價格上漲實際上只靠一條腿驅動」—— 他補充道。

Grayscale 在 2026 年展望報告中也有類似觀點:

「儘管媒體關注度很高,我們認為 DAT 不會成為 2026 年數字資產市場的主要波動因素。」

「關於這些話題會有大量討論,但我們認為它們不是市場前景的核心。」

DAT 持有 BTC 供應量的 3.7%,ETH 的 4.6%,SOL 的 2.5%。

需求已從 2025 年中期的高峰迴落:最大的 DAT 現在以接近 1.0 的 mNAV 交易(見下圖)。

圖注:來源 Grayscale

然而,大多數 DAT 沒有過度槓桿(或根本沒有槓桿),因此在下跌時可能不會被迫清算資產。

市值最大的 DAT Strategy 最近籌集了美元儲備基金,即使比特幣價格下跌也能繼續支付優先股股息。

Grayscale 預計大多數 DAT 會像封閉式基金一樣,以溢價和折價交易,很少清算資產。DAT 可能會成為加密的永久特徵,但不太可能是 2026 年代幣新需求的主要來源或主要拋售壓力來源。

說實話,DAT 讓我害怕。如果它們在 2026 年成為「非新聞」我會很高興。

但它們確實重要。

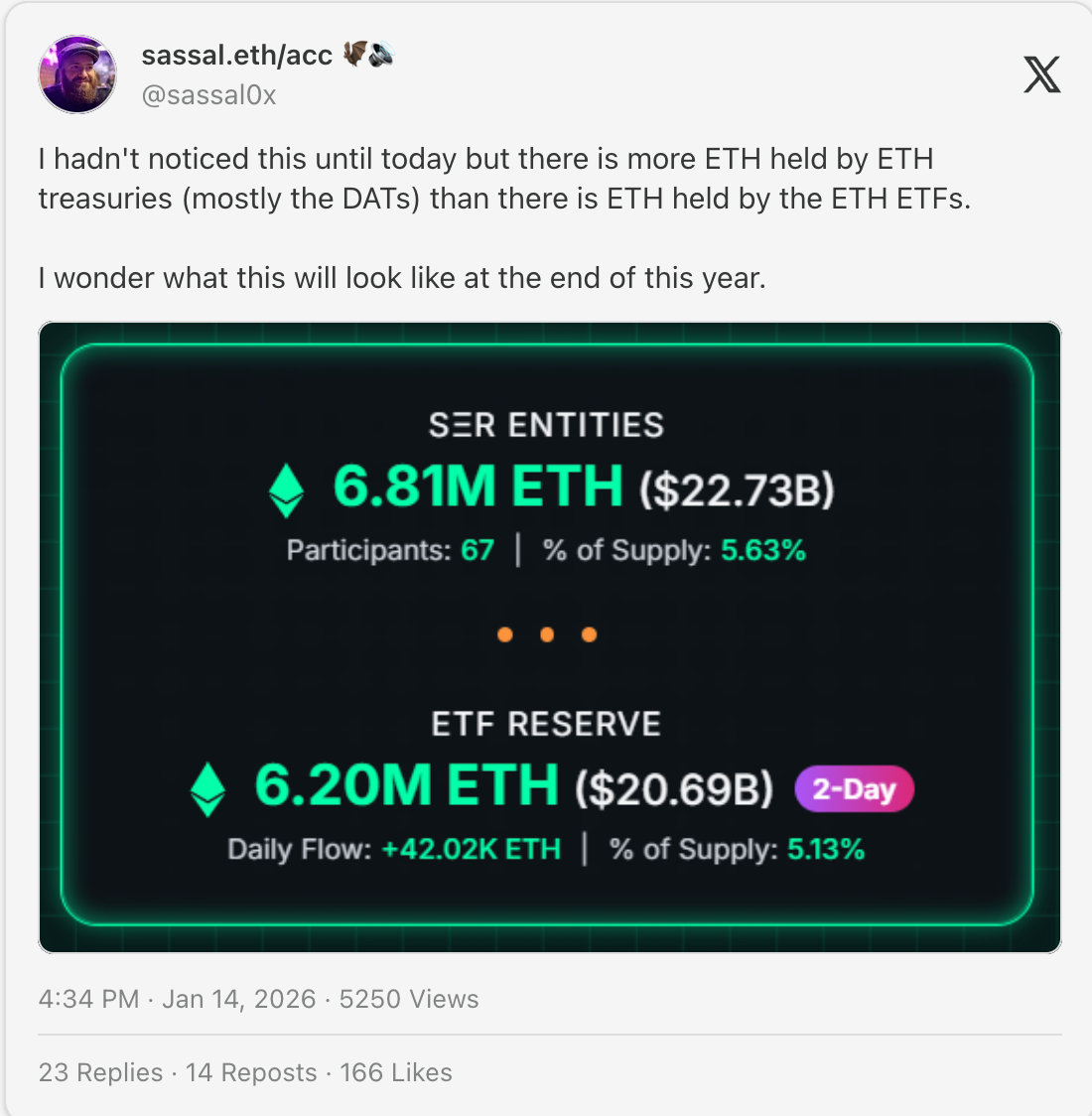

對於 ETH,DAT 已經超過 ETF。

與 BTC DAT 不同,ETH 國庫使用他們的持倉。BitMine 質押了 74,880 ETH(2.19 億美元)獲取 3% 收益。SharpLink Gaming 自 2025 年 6 月以來通過質押獎勵賺取了 1,326 ETH(約 600 萬美元)。

BitMine 正在開發「美國製造驗證者網絡」(MAVAN),目標是通過運營自己的驗證者每年獲得 3.63-4.85 億美元的質押獎勵。還投資了 MrBeast。這很讓人困惑,但我喜歡實驗。

BTC 不產生收益。但 ETH DAT 正在將國庫轉變為驗證者、流動性質押、DeFi 收益耕作的生產性基礎設施。

這是我對 2026 年 $ETH 感到看漲的另一個重要原因。抗量子路線圖 + L1 擴容 + 更可持續的 DAT。

BTC、SOL 和 ETH 有 ETF 與 DAT 競爭。

但大多數山寨幣仍然太有風險、太缺乏流動性或法律上太複雜,無法做 ETF。

這使得 DAT 成為山寨幣的「IPO 時刻」。這是機構獲得合規敞口的簡單方式。

我相信這些 DAT 可以聚焦注意力,決定哪些山寨幣值得買入。

因為有成千上萬的山寨幣,只有少數能做出 DAT 結構。因此這聚焦了用戶注意力和資金流入少數可拉昇的資產。

但我擔心 DAT 內幕交易。去年,SEC 和 FINRA 調查了超過 200 家 DAT 公司,因為股票在 DAT 宣佈前幾天就暴漲。

另外,散戶討厭 VC 通過 DAT 退出而不是在現貨市場拋售。

總體而言,如果:

- BTC 的 DAT 在 2026 年成為非新聞

- ETH DAT 繼續在 PoS 和 DeFi 協議中質押

- 山寨幣 DAT 為高質量資產擴張

那麼我認為 DAT 在 2026 年對加密是淨正面。

但在下跌時,DAT 會加劇拋售。但這沒什麼新鮮的,散戶和機構一樣都是拋售者。

非顯而易見的謊言:ICO 迴歸修復了代幣發行模式

ICO 回來了。

- MegaETH 以最精心設計的模式之一籌集了 4.5 億美元。

- Echo 被 Coinbase 以 3.75 億美元收購。

- Kraken 與 Legion 合作進行「公平」銷售。

- MetaDAO 開創了所有權代幣銷售。

敘事很美好:散戶終於獲得了和 VC 一樣的准入機會。公平發射。平等條款和民主化參與。

確實,迴歸 ICO 是必要的,因為低流通、高 FDV 的空投是不可持續的。

我們確實想回到早期 ETH ICO 時代獲得 450 倍回報。

因此 ICO 2.0 平臺承諾解決這個問題。Legion 使用基於鏈上、社交或開發活動的「功績分數」。Echo 讓散戶「與 VC 在平等條款下」投資。

我很喜歡!因為我的 X 賬號讓我能獲得最好的交易,比如 MegaETH 銷售的 5 萬美元配額。

但 ICO 沒有民主化代幣發行:

- 全部需要 KYC(排除了世界上大部分人)。我作為歐盟公民,居然不能在 COINBASE 上買 Monad 銷售?!

- 聲譽分數(有利於現有內部人士、KOL)

- 配額上限是 VC 沒有的,或者聰明的大戶通過多錢包繞過。

代幣印刷機制總在變化。從 BTC 分叉(萊特幣),然後 ICO 變成 IDO。IDO 變成空投。空投變成積分耕作。積分變成配額分數。

但價值流向始終流向那些 1)已經控制項目流的人和 2)知道遊戲規則的人。我在之前的帖子中寫過這個。

好的一面是 ICO 展示了代幣的真實需求。因為用虛高數字進行空投耕作掩蓋了代幣的真實需求。

但如果/當市場升溫,散戶進場價格可能比種子投資者差 10-50 倍,解鎖計劃釋放到拋壓中。在那些大部分上漲空間已經私下被捕獲的項目上。

再說一次,我喜歡 ICO 元敘事,因為我能獲得最好的交易。但對你們大多數人呢?

非顯而易見的真相:「所有加密卡公司最終都會死」

這個觀點來自 Pavel Paramonov:

他認為加密卡會死的主要原因:

- 它們運行在 Visa/Mastercard 上,所以沒有真正的顛覆。

- 容易複製:大多數只是共享基礎設施上的品牌(Rain 以 20 億美元估值融資 2.5 億美元)。

- 中心化 + KYC,與加密的目標相反。

- 用戶長期不會容忍額外費用/稅費。

- 一旦被採用,錢包直接支付將取代它們。

這些都是很好的觀點,我同意大多數加密卡會關門。一般來說,大多數初創公司都會失敗,所以很容易做這個判斷 :)

已經有證據表明穩定幣可以實現直接 P2P 支付。Interactive Brokers 添加 USDC 存款對加密是巨大利好。

但我相信兩類「加密卡公司」會存活:

像 Etherfi 這樣提供以加密為抵押的借貸。甚至 CeFi 平臺如 Nexo、Bybit、Crypto.com 也提供卡,這不會改變。

更重要的是,加密卡公司正在成為新銀行應用,1)提供銀行服務,2)建設自己的支付網絡。

比如 Payy 正在建設一個隱私優先但監管合規的支付 L2。他們的卡只是該網絡的第一個用例。如果他們的網絡成功,他們自己的成功(實現 P2P 交易)將使卡變得過時。

Base 在這方面押了很大的賭注,做了 Base 應用。

但這種情況發生的概率很低。想象一下取代 Paypal、支付寶或其他在他們領域根深蒂固的玩家。

更可能發生的是 Revolut 開啟直接穩定幣支付,然後大多數加密原生支付解決方案……死了。

事實是,加密卡在未來幾年仍將是大生意,因為 1)銀行不願意接受加密交易所的存款,2)用加密卡避稅是一個很大的 PMF。

但監管最終會趕上加密卡公司或它們的用戶。

穩定幣的成功案例與加密卡公司直接競爭。如果穩定幣支付起飛,卡就不需要了。

很可能現在的加密卡支付會變成新銀行,試圖與現在的新金融應用如 Revolut 競爭。所以是的,不轉型為新銀行的加密卡會死。

如果他們贏了,上漲空間巨大!

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News