2026 年 Neo Bank 展望:Superform、Veera、Tria 三巨頭爭霸,誰會成為加密界的支付寶?

TechFlow Selected深潮精選

2026 年 Neo Bank 展望:Superform、Veera、Tria 三巨頭爭霸,誰會成為加密界的支付寶?

這三大項目分別代表瞭解決同一問題的不同路徑:如何讓加密貨幣像傳統銀行一樣簡單易用,同時保留自託管的核心特性。

作者:Mesh

編譯:深潮 TechFlow

2026 年 1 月 6 日

我已經追蹤“錢包到銀行”(wallet to bank)這一發展趨勢好幾個月了,老實說,這個進展速度令人驚歎。

在 2025 年底,有三個項目達到了重要的交易量里程碑,他們實現了 Metamask 所無法做到的事情:無需觸及中心化交易所(CEX),就能將你的加密貨幣轉化為實際的消費能力。Superform、Veera 和 Tria 已經不再是單純的加密錢包,它們正在構建真正意義上的銀行。

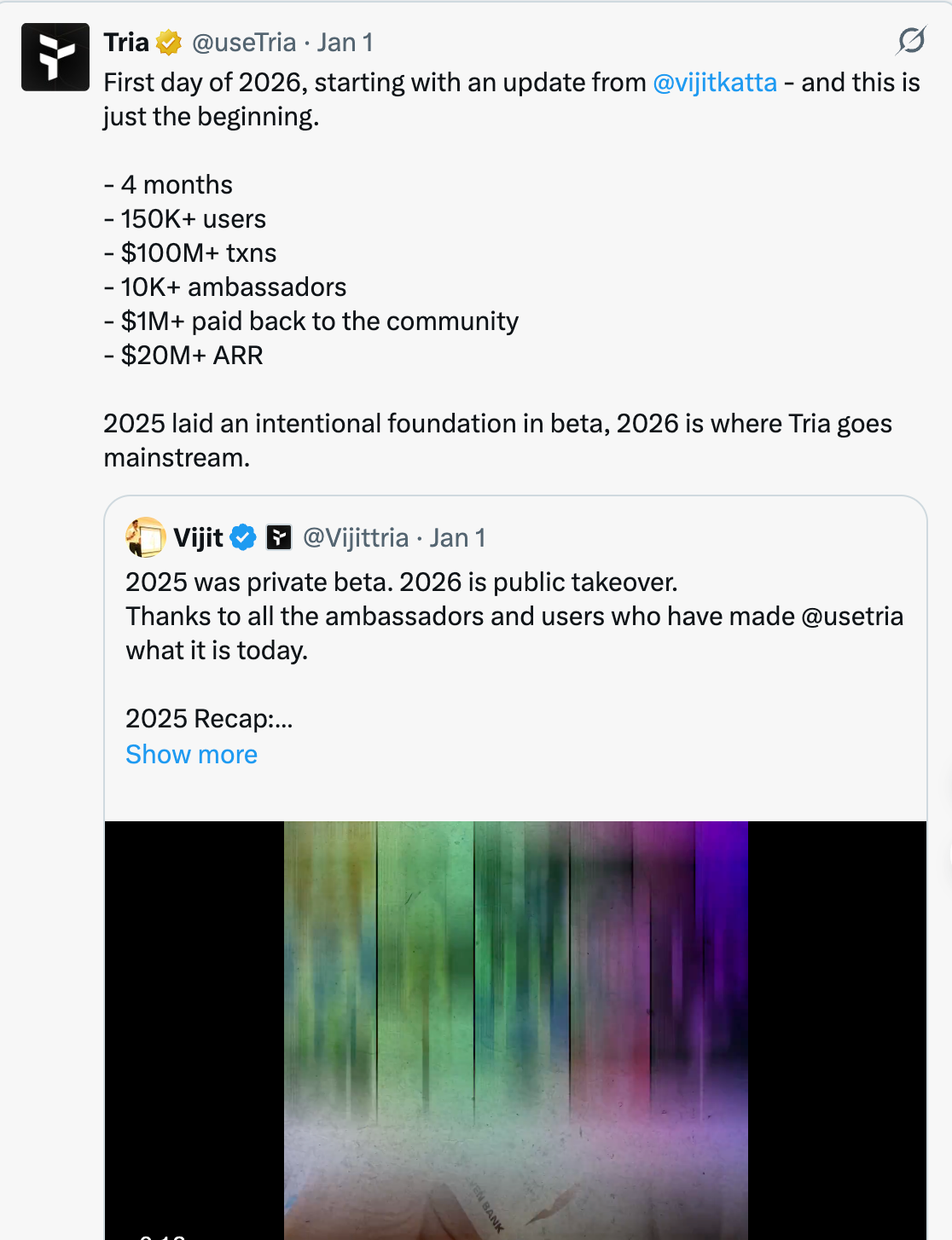

數據一目瞭然。到去年 11 月,Tria 的日交易額已達到 100 萬美元,擁有超過 15 萬用戶,年化收入(ARR)約為 2000 萬美元。Veera 已擴展到 108 個國家,用戶數量達到 400 萬。而 Superform 的總鎖倉量(TVL)在短短六個月內激增 300%,達到了 1.44 億美元。

這不是所謂的 DeFi 2.0 熱潮。這是一個基礎設施的轉變,每個人都預見到了它的到來,但沒人料到它會來得如此之快。

下面我們來深入解析這三個項目,以及其他值得關注的潛在挑戰者。

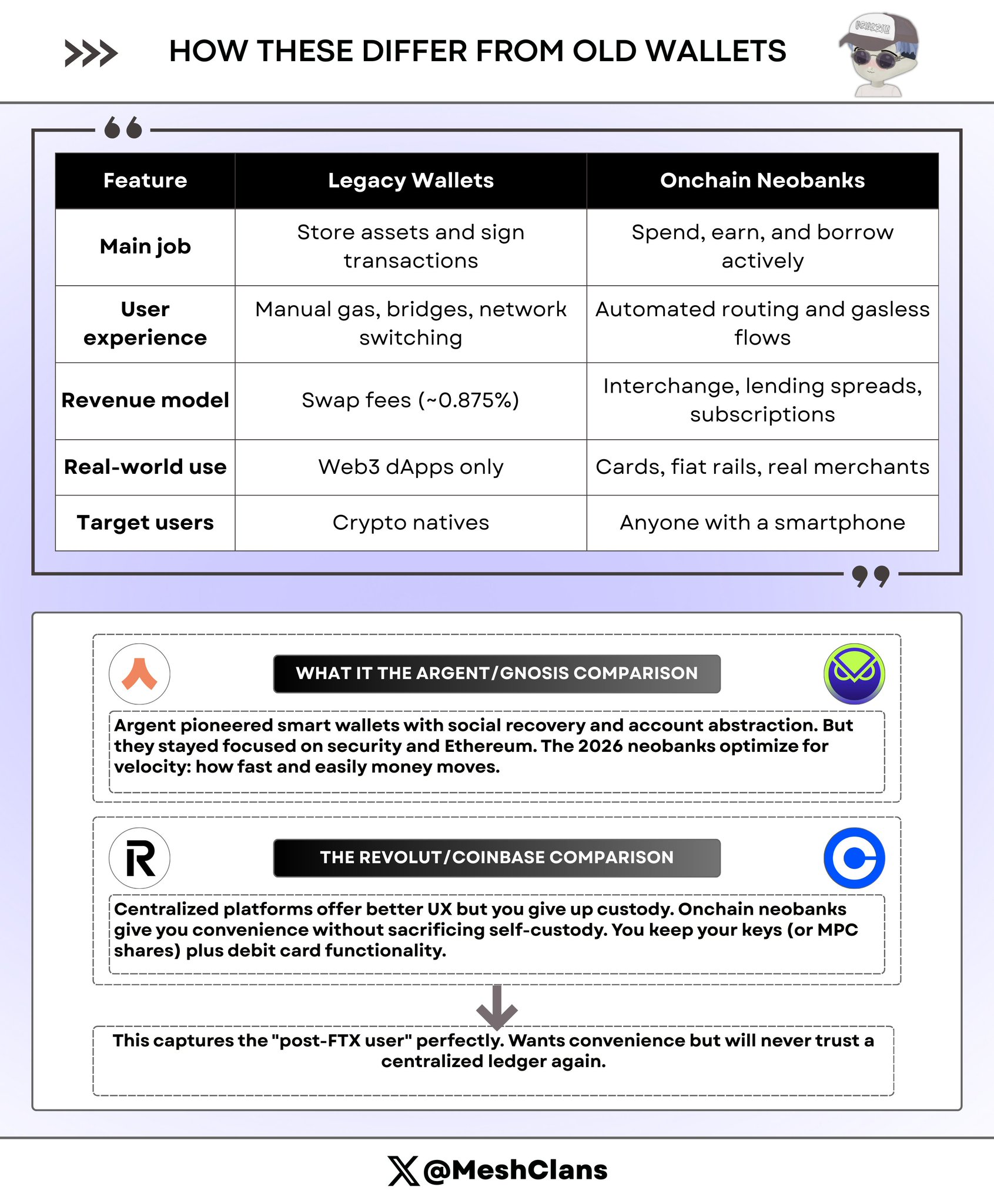

什麼是鏈上新型銀行?

讓我來為你拆解一下,因為這個術語經常被隨意使用。

鏈上新型銀行(Onchain Neobank)結合了傳統上難以融合的三大要素:

- DeFi 的強大功能:包括收益優化、質押(staking)以及跨鏈兌換。

- 傳統銀行的用戶體驗:例如可以在星巴克使用的銀行卡、即時支付和返現獎勵。

- 區塊鏈抽象化:用戶不需要接觸到 Gas 費用、跨鏈橋界面或網絡切換等複雜操作。

與 Revolut 或 Coinbase 的區別是什麼?你自己掌控私鑰!與 Metamask 的區別呢?你可以像使用法幣一樣輕鬆花費加密貨幣,而無需考慮 USDC 在哪個鏈上。

簡單來說,這就是當 DeFi 協議意識到普通用戶並不想手動跨鏈轉移資產或計算 Gas 費用時所帶來的變革。他們只想要一張可以直接刷卡消費的卡片。

三巨頭之一

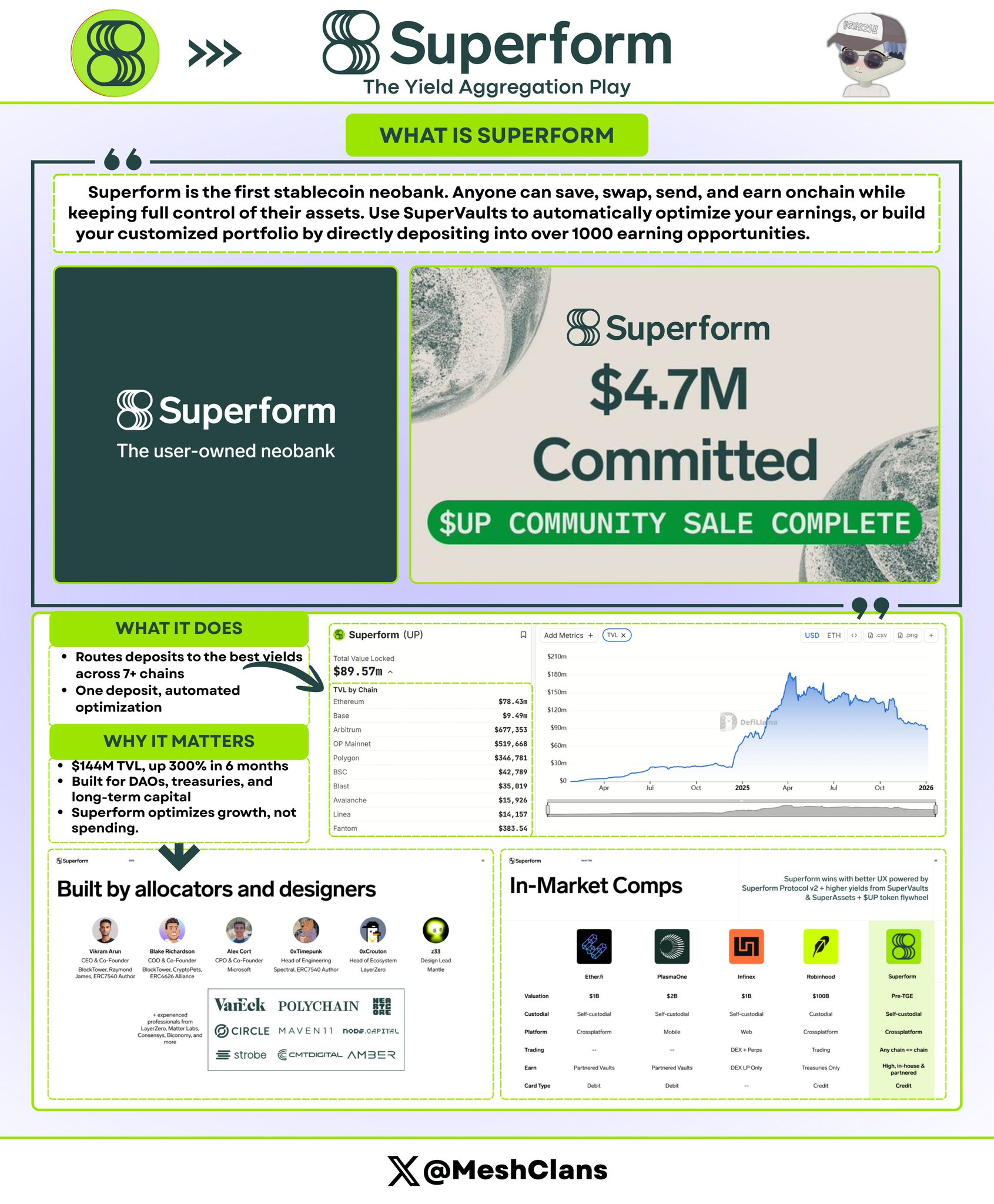

@superformxyz 從 2025 年年中起就引起了我的注意,那時它們的主要目標用戶還是機構投資者。而現在,它們將自己定位為鏈上金融的“儲蓄賬戶”。

它們在做什麼?

Superform 的核心是通過自動化操作,將你的資金路由到跨越 7 條以上鍊上的高收益金庫(vault)。你只需存入 USDC,Superform 就會為你找到最佳的年化收益率(APY),無論是來自 Aave、Curve,還是某些你甚至從未聽說過的協議專屬收益農場。

數據表現(截至 2025 年底):

- 總鎖倉量(TVL):1.44 億美元(半年內增長 300%)

- 融資情況:種子輪、戰略輪及公開輪融資共計 1290 萬美元

- 完全稀釋市值(FDV):約 9000 萬美元

為什麼重要?

Superform 在 2025 年第四季度推出的 SuperVaults v2 改變了遊戲規則。“跨鏈即時存款”功能讓用戶可以在 Base 鏈上存入資金,而 Superform 會在後臺將資金部署到 Arbitrum 的金庫中。無需手動操作跨鏈橋,無需等待確認,一切都自動完成。

過去,收益優化需要用戶具備相當的專業知識,包括追蹤 APY、計算 Gas 費用、掌握跨鏈橋的時機等。而 Superform 將這一切簡化為“一鍵操作”。

有何不同?

Superform 並不是想成為你的消費應用,它的定位是鏈上金融的儲蓄後端層。與 Tria 專注於資金流動效率不同,Superform 更關注資金的高效增長。

此外,Superform 還提供機構級別的安全性(通過 Zellic 和 Omniscia 的審計),使其成為一個“安全資金”選項。許多 DAO 和協議金庫都將資本存放在這裡,這足以說明市場對其信任度的高度認可。

Veera 的發展軌跡令人著迷

@On_Veera 的成長路徑非常有趣。從一個獎勵瀏覽器(類似 Brave 模式)起步,逐漸演變為一個完整的金融操作系統。如今,它已經擁有超過 400 萬用戶,活躍於大多數西方風投幾乎完全忽視的新興市場。

基本情況:

- 用戶規模:覆蓋 108 個國家,用戶數超 400 萬

- 融資:2024 年 2 月完成 Ayon Capital 600 萬美元種子輪融資

- 核心市場:印度、東南亞、非洲

產品進化路徑:

最初的 Veera 只是一個“通過瀏覽賺取加密貨幣”的獎勵瀏覽器,如今已經發展為:

- 瀏覽器獎勵 → 錢包 → 質押/收益 → 支付卡(2026 年 Q1) → 信用功能(2026 年 Q1)

2026 年第二季度的路線圖還包括推出實體借記卡和桌面端錢包。他們的產品迭代速度非常快。

為什麼 Veera 有潛力成為巨頭?

傳統銀行不會服務於印度偏遠地區只有 50 美元儲蓄的用戶,而像 Revolut 這樣的公司也很少進入非洲的大部分地區。而 Veera 通過滿足用戶的實際需求解決了分發問題:移動優先、支持低餘額用戶,並且深度融入日常瀏覽體驗。

他們的增長邏輯非常巧妙:用戶通過普通瀏覽賺取少量加密貨幣獎勵,接著發現可以通過質押賺取收益,或者通過支付卡進行消費。整個用戶引導幾乎沒有摩擦,因為用戶能立刻感受到價值。

競爭角度:

Veera 並不是在與 Coinbase 競爭,而是在與 Paytm、MTN Mobile Money 和 M-Pesa 等本地金融科技公司競爭。這些公司主要服務於加密貨幣採用率正在迅速增長但基礎設施薄弱的新興市場。

這些市場中的 400 萬用戶是大多數加密項目夢寐以求的。如果他們在第二季度執行實體卡發佈,可能會像 Paytm 那樣實現規模擴張。

Tria:鏈抽象化的贏家

@useTria 是讓我實際下載並測試 Beta 版本的項目之一。它的用戶體驗與眾不同,令人耳目一新。

當前數據(2026 年初):

- 活躍用戶:超過 15 萬

- 測試版交易量:超 2000 萬美元

- 日均消費額:在 2025 年 11 月突破 100 萬美元

- 年化收入(ARR):約 2000 萬美元

- 融資:2025 年 10 月完成 1200 萬美元融資

- 完全稀釋市值(FDV):估值在 1 億至 2 億美元之間

它是如何運作的?

Tria 的“Unchained”基礎設施讓區塊鏈的複雜性完全隱形。用戶可以在多個鏈上保持一個統一的餘額。當你消費時,Tria 的“BestPath”引擎會:

- 檢查你在各條鏈上的資產;

- 找到最佳流動性路徑;

- 在後臺執行兌換或跨鏈操作;

- 在幾秒內完成支付。

用戶體驗非常流暢:打開應用,點擊支付,完成交易。區塊鏈的複雜操作完全在後臺自動完成。

Tria 的聖誕節活動 Triasmas(他們的節日忠誠度計劃)證明了原生加密獎勵可以與傳統信用卡積分相媲美。用戶實際用它進行日常消費,並獲得了返現。這說明 Tria 已經找到了產品與市場的契合點。

為什麼重要?

鏈抽象化是讓加密貨幣對普通人變得可用的關鍵。其他解決方案總是讓用戶考慮網絡、Gas 費用、跨鏈橋等複雜問題,而 Tria 則完全消除了這些繁瑣的操作。

日均消費額達到 100 萬美元,驗證了真實的消費者需求。這不是收益農場,也不是投機行為,而是真正的消費行為——買咖啡、買菜、支付賬單。超過 15 萬用戶和 2000 萬美元的年化收入表明,這已經不只是測試版的炒作。

定位:

在當前的加密領域,Tria 是最接近傳統銀行賬戶的解決方案。它以速度和簡單性取勝,而不是強調區塊鏈的複雜性。這讓它成為面向主流用戶的最佳候選者,儘管資深的加密用戶可能會希望有更多的控制權。

Argent 和 Gnosis 的對比:

Argent 率先推出了智能錢包,結合了社交恢復(social recovery)和賬戶抽象(account abstraction)技術。然而,Argent 一直專注於安全性和以太坊生態。而 2026 年的新型鏈上銀行則將重點放在資金流動的速度和便捷性上——即如何讓資金更快、更輕鬆地流動。

Revolut 和 Coinbase 的對比:

中心化平臺(如 Revolut 和 Coinbase)提供了更好的用戶體驗,但用戶需要犧牲對資產的控制權。而鏈上新型銀行則在不犧牲自我託管的前提下提供了同樣的便捷性。用戶可以保留自己的私鑰(或多方計算密鑰份額,MPC shares),同時擁有借記卡的功能。

超越三巨頭

ether.fi:巨頭的戰略轉型

@ether_fi 起初是一個流動質押(liquid restaking)協議,但到了 2025 年底,它大幅轉向鏈上銀行領域,規模完全不同於其他項目。

數據表現(2025 年底/2026 年初):

- 總鎖倉量(TVL):80 億至 110 億美元

- 年化收入(ARR):8000 萬美元

- 產品:現金卡,3%加密貨幣返現

創新亮點:

ether.fi 推出的現金卡允許用戶以約 4%的年化利率(APR)抵押再質押的 ETH(eETH)進行借款,而無需解鎖質押的資產。這樣一來,用戶不僅可以繼續賺取再質押獎勵,還能獲取流動資金用於消費。

這種模式乾淨利落地解決了收益農民(yield farmers)的流動性難題。

憑藉 80 億至 110 億美元的 TVL,ether.fi 已經成為鏈上新型銀行領域的“摩根大通”(Chase Bank)。它的規模和流動性足以支撐嚴肅的消費者貸款業務,成為行業中不可忽視的存在。

挑戰:

從 DeFi 基礎設施轉型為消費者銀行並不容易。儘管 ether.fi 擁有資本,但它缺乏 Tria 的用戶體驗(UX)經驗或 Veera 的市場分佈能力。在這裡,執行能力比 TVL 更為重要。

Rainbow:超級錢包的實驗

Rainbow 即將於 2026 年 2 月 5 日推出 $RNBW 代幣(TGE),並採用了一個有趣的結構:Rainbow Foundation 將持有公司 20%的股權,用於獎勵代幣持有者。

它們在構建什麼?

Rainbow 正在開發一款集多種功能於一身的移動端界面,包括永續合約(Perps)、兌換(Swaps)、預測市場和錢包功能。它更像是面向消費者的“彭博終端”(Bloomberg Terminal),而不是傳統意義上的新型銀行。

股權與代幣的鏈接:

這種股權與代幣掛鉤的結構是一次實驗。如果成功,其他項目可能會競相效仿。如果失敗,則可能成為一個典型的過度承諾失敗案例。

風險:

功能過載的風險很高。試圖包攬所有功能可能會導致產品失焦,難以與專注於單一功能的競爭對手抗衡。即將到來的 2 月 TGE 將揭示市場對股權綁定模式的態度,是認可其價值,還是將其視為一種營銷噱頭。

Plasma One:專注穩定幣的先鋒

Plasma One 於 2025 年 9 月推出,定位為“首個穩定幣原生新型銀行”。

產品特點:

- 4%返現

- 覆蓋 150 多個國家

- 穩定幣餘額的高收益

獨特定位:

Plasma One 專注於穩定幣,完全消除了加密貨幣的價格波動性。這種模式吸引了那些想要享受鏈上優勢但又不願承擔價格風險的用戶。

核心問題:

“首個穩定幣原生”這一定位更像是營銷噱頭,而非真正的護城河。任何競爭對手都可以輕鬆添加僅支持穩定幣的模式。因此,最終的成敗取決於其執行能力,而不是市場定位。

值得關注的風險

收益的可持續性

我們需要直面現實。像 Veera 的瀏覽器獎勵和 15%的年化收益率(APY)這樣的高回報,大多是由風投資金和代幣發行補貼支撐的。

還記得 Anchor 提供的 20% UST 利率嗎?我們都知道那個故事的結局——整個 Terra 生態系統的崩潰。

2026 年的鏈上新型銀行領域同樣面臨一個核心問題:當補貼結束時會發生什麼?

可持續發展的鏈上銀行需要依靠真實的收入來源,比如卡片的交易手續費、貸款利差和訂閱模式。而那些通過燃燒代幣儲備來提高 APY 的項目,可能無法撐到下一輪融資。

Tria 的 2000 萬美元年化收入(ARR)提供了一個模板:通過真實交易獲得真實收入,而不是依賴代幣激勵。

需要關注的點:項目是否公開收入來源,明確區分有機收入和代幣補貼。如果他們不願意公開,這本身就說明了一些問題。

監管的不確定性

2025 年關於《穩定幣法案》(Stablecoin Act)的討論帶來了許多不確定性。如果美國的法規要求自託管“銀行”也必須進行 KYC(身份認證),那麼整個行業可能會出現巨大的分化:

- 合規的混合型項目(具有機構支持和監管基礎設施)將在美國市場上暢行無阻。

- 純粹的自託管應用(如 Tria 和 Superform)則可能被迫對美國用戶進行地理封鎖,或者增加合規層級,但這可能會破壞其核心價值主張。

2024-2025 年,歐洲的《加密資產市場法規》(MiCA)帶來了一些清晰的規則。這些明確的規定有助於合法項目的發展,但也提高了行業的准入門檻。

關鍵問題:這些協議能否在適應監管的同時,保持其去中心化的核心特性?

Metamask 的威脅

Metamask 擁有 3000 萬月活躍用戶(MAU)和極高的品牌知名度。對於 Veera 或 Tria 來說,想要達到 1000 萬用戶,必須遠遠優於 Metamask,而不僅僅是稍微好一點。

鏈抽象化雖然是一個亮點功能,但並非真正的護城河。Metamask 可能在短短六個月內推出免 Gas 交易和統一餘額功能。一旦發生,鏈上銀行的競爭優勢將縮減為支付卡和收益優化。

防禦力:

- Tria 的應對:支付網絡(難以快速複製)。

- Superform 的應對:收益優化算法(更具可持續性)。

- Veera 的應對:專注於 Metamask 尚未覆蓋的市場(地理護城河)。

最終誰能勝出,我們拭目以待。

2026 年展望

最有可能率先達到 100 萬日活用戶(DAU):Tria

Tria 的用戶體驗已經非常成熟。100 萬美元的日均消費額和超過 15 萬用戶證明了消費者的強勁需求。如果傳聞中的 Q1 與 Mastercard 的支付網絡集成實現,Tria 有望一騎絕塵。

鏈抽象化對那些不關心區塊鏈技術的主流用戶最為重要。他們只想用加密貨幣買杯咖啡,而不想了解複雜的技術細節。

2000 萬美元的年化收入表明 Tria 已經找到了真正的產品市場契合點,而非僅僅依賴測試版的熱度。

最安全的持續增長:Superform

收益優化能夠穿越每一個市場週期。即使消費者導向的新型銀行陷入困境,機構用戶(DAO、協議和金庫)仍會將資金存放在優化的金庫中。

Superform 專注於“穩定的資金”,這意味著波動性較低,增長更加穩健。雖然不夠“性感”,但卻非常可持續。

最有可能的黑馬:Veera

在印度和東南亞擁有 400 萬用戶,這樣的市場覆蓋是大多數加密項目無法企及的。如果 Veera 能在第二季度成功推出實體支付卡,它可能成為加密領域的“Paytm”。

它在西方風投普遍低估的市場中實現了大規模擴張,未來潛力巨大。

最有可能被收購:ether.fi

擁有 80 億至 110 億美元的 TVL 和 8000 萬美元的年化收入,使 ether.fi 成為 Coinbase、Kraken 或傳統銀行進軍加密領域的理想收購目標。預計到 2026 年底,隨著傳統金融巨頭選擇收購已被驗證的基礎設施而非從零開始構建,ether.fi 很可能成為整合的對象。

鏈上銀行的共同點

這三個項目本質上都在構建一種全新的金融超級應用:將 DeFi 的強大功能與日常銀行的用戶體驗相結合,打造自託管的鏈上金融生態。

共同的基因:

- 非託管核心:用戶掌控自己的密鑰和資產,避免中心化平臺可能出現的資產凍結或沒收風險。

- 一體化操作系統:在一個應用中實現跨鏈的收益、消費和交易,而傳統錢包需要用戶在多個 dApp 之間頻繁切換。

- 專注於大眾化:用“賺更多,做更少”取代了“閱讀 47 篇流動性池的文檔”。

- 時機成熟:這些項目在 2025 年底出現,標誌著“DeFi 2.0”後的下一階段。更優的二層網絡(L2)、賬戶抽象技術和現實世界消費需求的交匯推動了這一趨勢。

不同路徑,同一目標

- Superform:專注於收益優化和機構級基礎設施

- Veera:全球化的信用與收益操作系統

- Tria:面向消費者的支付與消費平臺

這些項目共同構建了一個全新的類別。人們現在開始將“鏈上新型銀行”(onchain neobanks)視為一個獨立的行業,而不僅僅是單個項目。這種敘事的勢頭對於融資、合作以及市場認知具有重要意義。

最終觀點

自託管正在變得越來越便捷。這三大項目分別代表瞭解決同一問題的不同路徑:如何讓加密貨幣像傳統銀行一樣簡單易用,同時保留自託管的核心特性。

誰將主宰市場?

很可能是這三個項目共同發展,服務於不同的用戶群體。加密經濟的廣闊生態足以支持多個金融操作系統的共存。

真正的挑戰在於:它們能否從服務加密原生用戶跨越到主流用戶的廣泛採用?

2025 年底的數據似乎給出了肯定的答案:

- Tria:2000 萬美元年化收入(ARR)

- Veera:400 萬用戶

- Superform:14.4 億美元總鎖倉量(TVL)

這些數據表明,它們的增長是可持續的,而不僅僅是投機熱潮的產物。

2026 年將見證這一行業是否能夠證明其發展潛力。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News