加密支付卡的 2025:月活 4 萬,人均消費不到 100 美元

TechFlow Selected深潮精選

加密支付卡的 2025:月活 4 萬,人均消費不到 100 美元

展望 2026 年,隨著使用規模擴大,卡片服務商需要在擴張、跨境與國內流量的交換經濟學、路由效率以及日益複雜的運營管理之間找到平衡。

作者:@bobthedegen_、@samoyedscribes 和@ahboyash

編譯:深潮 TechFlow

引言

2025 年是加密卡發展具有里程碑意義的一年,它們從一種小眾的入門工具轉變為越來越被廣泛使用的支付工具。不論是存款還是消費,加密卡在這一年都展現了強勁的增長勢頭,這一趨勢得益於用戶體驗的改進、更廣泛的區塊鏈支持,以及用戶對穩定幣計價消費的接受度逐步提高。

本文報告提供了 過去兩年(2023 年 12 月至 2025 年 10 月)加密卡活動的生態系統級概覽,重點分析了領先加密卡提供商的可觀察鏈上行為。

執行摘要

- 從試驗到實際應用:2025 年,加密卡從試驗階段邁向實際應用,存款和消費均呈現出持續的指數級增長趨勢。

- 存款主導消費:穩定幣在存款行為中佔據主導地位,佔據了幾乎所有的抵押資產份額,進一步強化了類似借記卡的低波動性消費模式。

- @Rain 卡使用領先:@Rain 系列加密卡在使用率上處於領先地位,但大多數用戶仍以小額消費為主,表明其主要用於日常消費的“錢包頂部”行為。

- 未來增長潛力:預計 2026 年這一增長趨勢將繼續,並且盈利能力、交換經濟學以及與信用相關的因素將得到進一步發展,而不僅僅侷限於用戶引流的單一目標。

方法與範圍

本報告通過區塊鏈上的可驗證數據對加密卡活動進行分析,優先關注可觀察的經濟行為,而非自我報告的指標。

- 卡片覆蓋範圍:

- 類型 1 卡片:鏈上可驗證存款和消費(如 Rain 系列卡、Gnosis Pay 卡、MetaMask 卡)

- 類型 2 卡片:僅支持鏈上可驗證存款(如 WireX 卡、RedotPay 卡、Holyheld 卡)

- 類型 3 卡片:由中心化交易所(CEX)發行的卡片(如幣安卡、Bybit 卡、Nexo 卡)→ 因數據獲取受限,未納入分析

- 分析方法:

- 存款分析:包括類型 1 和類型 2 卡片,以捕捉更廣泛的流動性流入情況。

- 消費分析:僅限於類型 1 卡片,因其交易行為可直接在鏈上觀察。

對於消費不遵循傳統存款流程的錢包原生卡片,其消費活動在分析中被視為存款,以保持分析一致性。非穩定幣餘額則使用過去 12 個月的平均價格進行歸一化,以所有交易量以美元等值表示。

存款:流動性如何進入系統

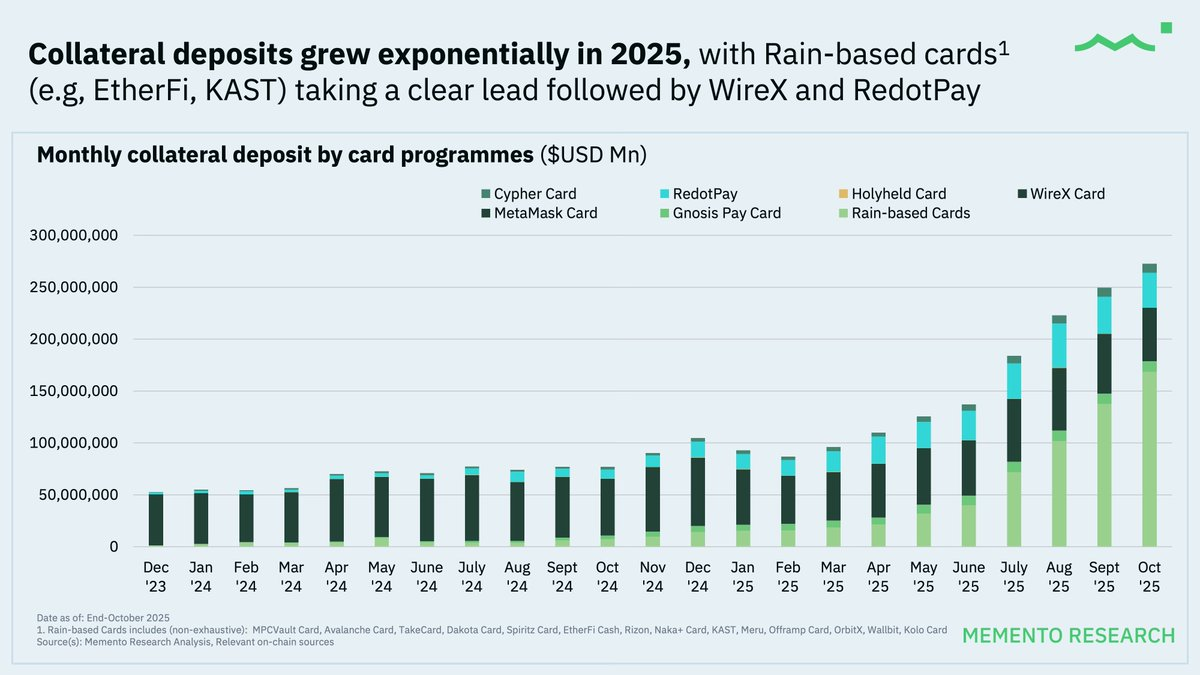

存款率先擴張,增速最快

2024 年間,加密卡的月度抵押存款量呈指數級增長,並在 2025 年進一步加速。

以 Rain 系列加密卡為基礎的卡片項目在存款量上始終保持領先地位,原因在於它們作為多種熱門加密卡項目的核心基礎設施,包括 @ether_fi Cash、@KASTxyz、@OfframpXYZ 和 Avalanche (@avax) 卡等。

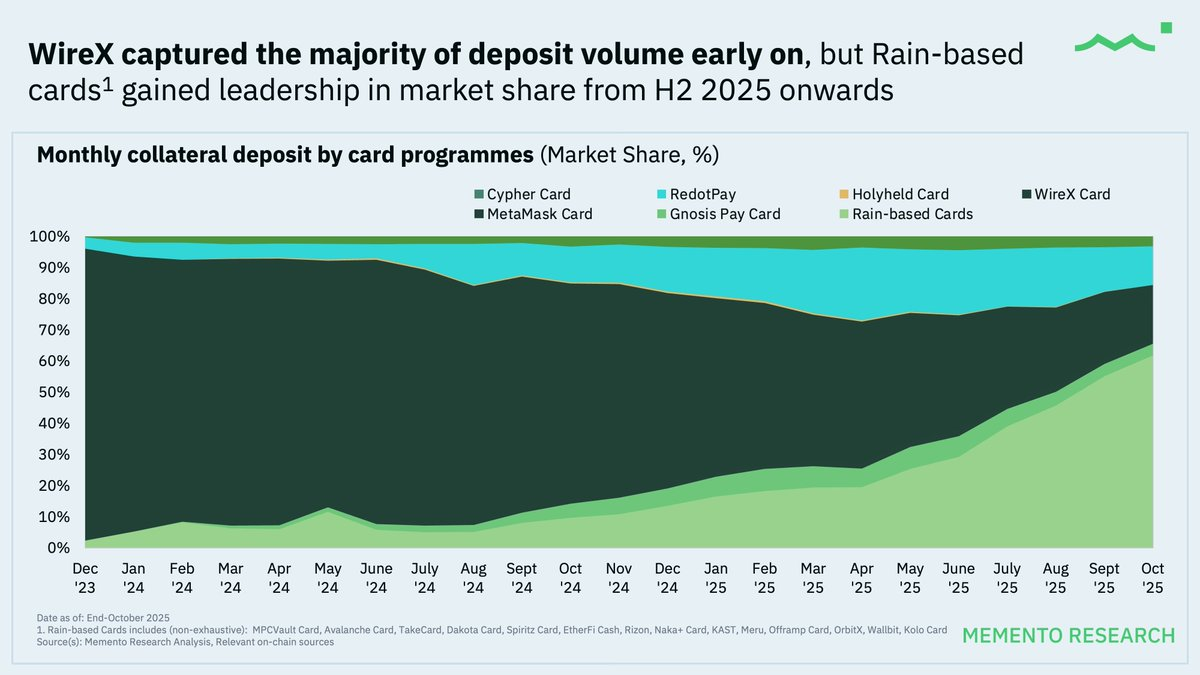

市場份額:先集中,後分散

@wirexapp 在 2024 年的大部分時間裡佔據了存款量的主要份額,但自 2025 年下半年起,Rain 系列加密卡在市場份額上取得了領先地位。

關鍵洞察:自 2025 年下半年以來,一波新的加密卡項目陸續推出,並選擇 Rain 作為核心基礎設施合作伙伴。這一趨勢推動了更高的存款流入,同時加速了新用戶的引入。

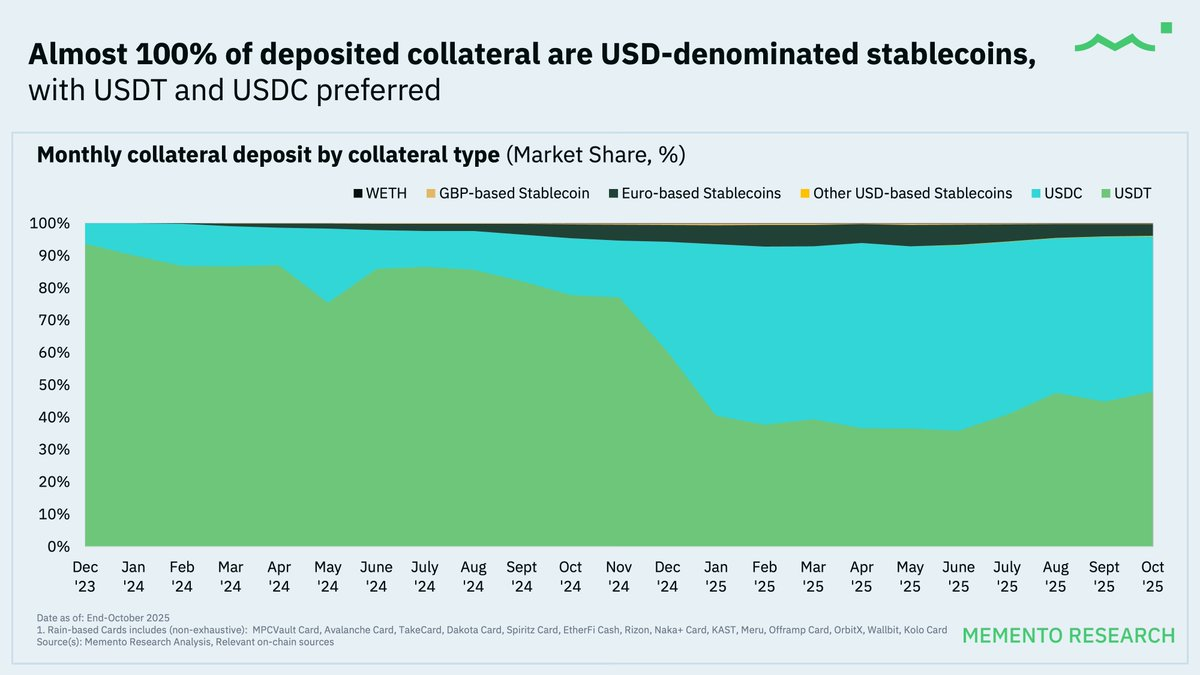

穩定幣幾乎全面佔據主導地位

在整個數據集中,幾乎 100% 的存款抵押資產由以美元計價的穩定幣組成,其中 USDT 和 USDC 是主要領導者。

這一現象進一步證明了當前的加密卡更接近於國際支付賬戶,而非投機性消費工具,即使對於非美國用戶來說也是如此。

@ethereum 和 @0xPolygon 為存款主導鏈,多鏈使用逐步上升

儘管以太坊 (@ethereum) 和 Polygon (@0xPolygon) 仍然是主要的存款網絡,其他次級鏈(如 @base、@arbitrum、@Optimism 和 @solana)也在穩定增加市場份額。

多鏈趨勢的興起反映了以下因素:

- 更低的交易成本:降低了用戶更頻繁充值的門檻。

- 卡服務商優化路由:不再強制用戶使用單一鏈,多鏈存款已逐漸成為一種“基礎功能”。

消費行為:加密卡的實際使用方式

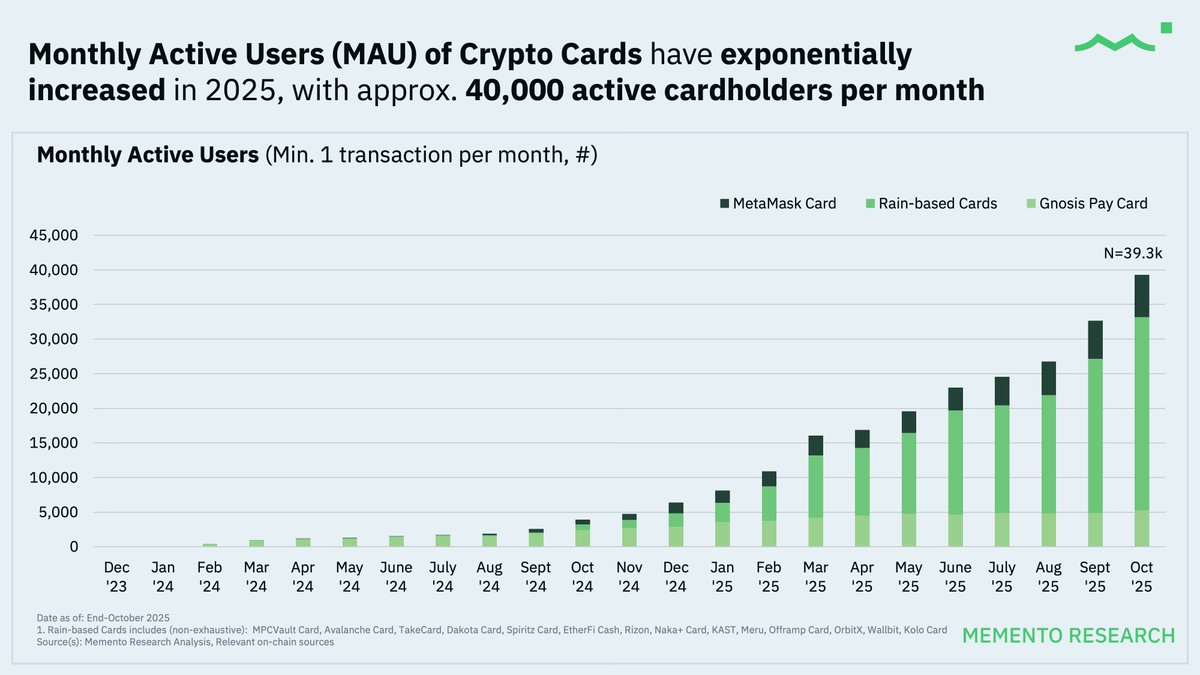

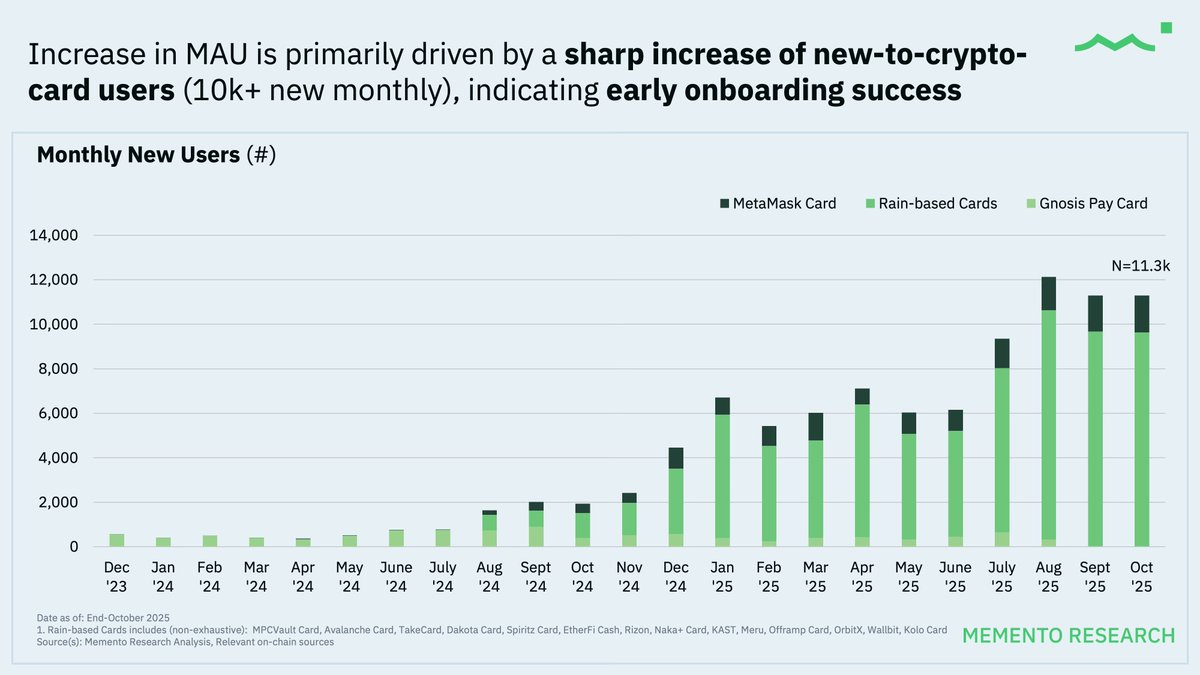

每月活躍用戶(MAU)在 2025 年持續快速增長

截至 2025 年 10 月,每月活躍卡用戶(MAU)已達到約 40,000 名,表明用戶對加密卡作為重複使用的支付工具的接受度正在上升,而非僅僅作為一次性試驗工具。

加密卡行業仍處於早期的“用戶引入驅動”增長階段,這表明該行業的普及曲線仍在初期,分發和可訪問性仍在不斷擴展。

Rain 系列卡片憑藉其作為多種加密卡項目的共享基礎設施(卡即服務)的角色,佔據了交易量的主要份額。這一 Rain 系列卡片的數據更適合從趨勢層面進行解讀。

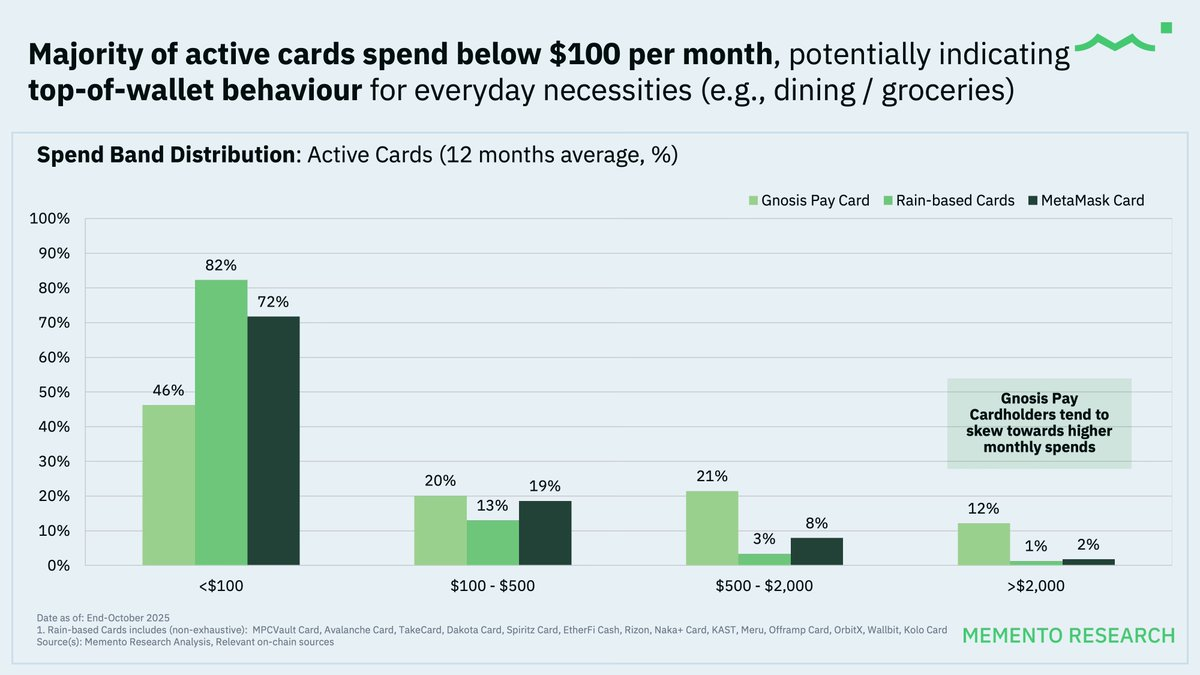

消費金額整體保持在較低水平,這可能表明加密卡主要用於日常消費。

低金額的卡片使用模式還可能表明用戶將加密卡作為一種法幣提現的出金工具,從而直接省去了穩定幣到法幣的手動兌換步驟。

值得注意的是,@gnosispay 的持卡人在月度消費金額上更高,這表明其用戶更傾向於將其作為主要支付卡片進行更一致的使用。

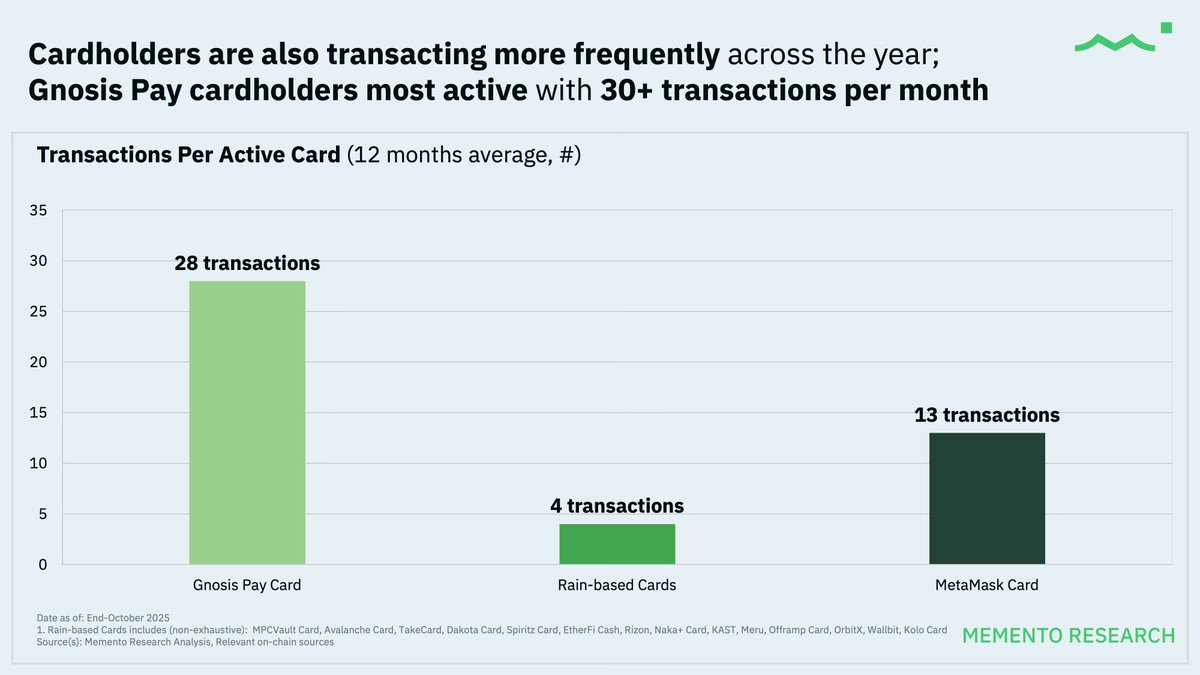

隨著時間推移,活躍持卡用戶的交易頻率逐年增加;與消費模式類似,@Gnosis Pay 的持卡人活躍度最高,月均交易次數超過 30 次,充分體現了日常支付的行為特徵。

關鍵洞察

- 用戶活躍度提升:越來越多的人真正開始使用加密卡,而不僅僅是註冊,2025 年的消費和活動量穩步上升。

- 日常小額消費為主:用戶更多依賴穩定幣進行小額、常規消費,而非大額或投機性交易。

- 基礎設施提供商的核心作用:共享的“卡即服務”模式推動了交易量的集中,並決定了生態系統的擴展方式。

展望 2026 年:從實驗到可持續擴展

2025 年的數據表明,加密卡已經從試驗階段邁入了早期應用階段。儘管存款、消費和活躍使用量實現了顯著增長,但用戶行為依然保持謹慎,類似於以穩定幣為核心的預付費卡模式,而非傳統信用卡的完全替代品。

目前,加密卡主要作為鏈上流動性與現實世界支付之間的橋樑,而非傳統信用卡的完全替代品。

展望 2026 年,預計增長將更多由經濟可持續性和產品設計驅動,而非單純依賴用戶引入的勢頭。隨著使用規模的擴大,卡片服務商需要在擴張、跨境與國內流量的交換經濟學、路由效率以及日益複雜的運營管理之間找到平衡。

需要注意的關鍵問題:

- 隱私問題仍然存在:交易記錄在鏈上公開,消費行為可能被曝光。一旦地址被聚類或鏈接到中心化交易所的存款地址,基於鏈上的行為痕跡(如時間、金額等),追蹤所有權將變得容易。

- 公開數據的雙刃劍:公開數據雖然便於分析,但也可能被競爭對手利用。競爭者可以監控流量、模仿激勵措施,甚至通過掠奪性優惠攻擊高價值用戶。

- 非垂直整合的風險:大多數加密卡項目依賴於發行商、支付處理商以及少數“卡即服務”提供商。這種模式可能導致單點故障或受到上游合規事件或政策變更的限制,從而引發突然的限制或停運。

- 高風險商戶類別:遊戲、在線賭場、成人娛樂等高風險商戶類別往往面臨更高的欺詐和爭議/拒付率,這可能導致卡網絡和發行商實施更嚴格的控制。此外,這些類別在不同司法管轄區內可能面臨更嚴苛的反洗錢(AML)審查。

- 同質化問題:目前市場上的大多數加密卡提供的核心功能相似,除了返現或積分等選定的持卡人獎勵外,差異化有限。對預付費結構和少數卡即服務提供商(如 Rain)的持續依賴,可能會為尋求與全球大型傳統銀行競爭的加密卡發行商帶來長期挑戰。

值得關注的未來趨勢:

- 從預付費模式向信用卡相關設計的擴展,類似於 @Coinbase One AMEX 卡。

- 穩定幣繼續主導作為主要記賬單位的角色。

- 隨著競爭加劇,更加註重盈利能力和單位經濟效益。

加密卡正逐步成為錢包和應用中嵌入式支付的基礎工具。2025 年已經確立了市場需求,而 2026 年將決定哪些模式能夠實現可持續擴展。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News