2025 年十大加密支付卡和 Noebank 盤點

TechFlow Selected深潮精選

2025 年十大加密支付卡和 Noebank 盤點

可以肯定的是,隨著穩定幣和加密貨幣的擴展,加密支付已經不再是夢想。

作者:Pink Brains

編譯:深潮TechFlow

加密貨幣卡已經從單純的返現工具發展為功能全面的新型銀行服務。現在最優秀的加密卡不僅可以讓你賺取收益、用資產進行借貸,還能直接從 DeFi(去中心化金融)中消費,無需依賴中心化中介。然而,不同的加密卡在使用體驗上差異巨大。

以下是基於託管模式、可用性、獎勵機制以及現實實用性的2025年頂級加密卡和新型銀行的對比清單。

1.EtherFi 卡

EtherFi 的 Cash 卡正在重新定義加密卡的標準。與其出售你的 ETH(以太坊),它允許你以 ETH 為抵押借貸穩定幣進行消費——這意味著你的資產在使用的同時仍然可以產生收益。這款卡完全非託管,直接與您的 DeFi 錢包集成,還支持 Apple Pay 和 Google Pay。

根據用戶的忠誠度等級,EtherFi Cash 卡分為不同的等級:

-

Core 等級:適合日常消費的用戶。用戶可獲得1張免費實體卡和3張虛擬卡,年費為0.01 ETH,每日消費限額為2萬美元。

-

Luxe 等級:適合需要更多卡片和更高消費限額的用戶。用戶可獲得2張免費實體卡和10張虛擬卡,年費為0.1 ETH,每日消費限額為15萬美元。

-

Pinnacle 等級:針對加密行業用戶,還附贈每年一次的免費會議參與機會。用戶可獲得5張免費實體卡和無限量的虛擬卡,年費為1 ETH,每日消費限額為100萬美元。

-

VIP 等級:僅限邀請,擁有與 Pinnacle 類似的大部分權益,特別之處在於包含 Ether.fi Ventures 投資機會。

自上線僅四個月以來,EtherFi Cash 已處理超過100萬筆交易,總金額達8260萬美元,平均每筆消費金額為82.60美元。

優點:

-

以 ETH 為抵押借貸,消費無需出售資產

-

高達3%的返現(偶爾促銷返現可高達20%)

-

外匯手續費約為1%,旅行成本低

-

集成 UltraYield 穩定幣收益金庫,提供收益

-

非託管模式,直接連接你的 DeFi 錢包

缺點:

-

地區可用性有限(美國市場仍在部分推廣中)

-

借貸存在清算風險,如果抵押品價值下降可能被強制平倉

-

返現活動是臨時的或基於用戶等級

-

無傳統銀行保護,例如 FDIC 保險

2.Payy 卡

Payy 是一款較新的加密貨幣卡與加密錢包組合,專注於隱私保護和穩定幣消費。它提供了一張自託管的 Visa 卡,用戶可以通過其獨特的 zk 技術支持的“Payy 網絡”消費 USDC(美元穩定幣),旨在隱藏鏈上身份、錢包和卡片交易之間的關聯。更有趣的是,這張實體卡在支付時會發光——沒錯,真的會發光!團隊還表示,他們正在開發積分/獎勵計劃以及更廣泛的法幣兌換渠道。

優點:

-

隱私優先:通過零知識系統,您的交易和錢包餘額不會被公開追蹤。

-

非託管:用戶在 Payy Wallet 中完全掌控自己的資金。

-

獨特的實體卡體驗:發光的實體卡為用戶帶來“炫酷”感,與大多數加密卡形成鮮明對比。

-

低費用結構:根據官方文檔顯示,許多情況下無交易費或充值費。

缺點:

-

獎勵/返現較少:目前獎勵機制尚不明確,需等待即將上線的“積分計劃”才能獲得更多回報。

-

仍處於早期階段:法幣兌換、全球可用性和完整卡片權益仍在逐步推出中。

-

功能尚不全面:與完整的加密新型銀行相比,尚未提供借貸、收益賺取或全面的銀行類服務。

-

非傳統卡片的典型問題:存在監管/許可風險,且可能無法享受標準銀行的保護措施。

3.Gnosis Pay

Gnosis Pay,也被稱為 Gnosis Card,是市場上為數不多的真正自託管加密貨幣卡之一。與其將資金存放在服務提供商處,這款卡直接連接到 Gnosis Chain 上的 Gnosis Safe 錢包,卡片僅作為加密貨幣的 Visa 接口。

用戶可以直接消費 USDC 或 EURc 等穩定幣,無需先轉換為法幣,並且大多數消費無外匯手續費。根據用戶的資產持有量和忠誠度等級,返現比例為 1% 至 5%,以 $GNO 形式發放。

優點:

-

完全自託管:資金保留在您的錢包中,而非第三方平臺。

-

高達 5% 的 $GNO 返現:適用於活躍用戶和 NFT 持有者。

-

低或零外匯手續費:可在數百萬家 Visa 商戶使用。

-

直接消費穩定幣:無需先“提現”再消費。

缺點:

-

需要橋接到 Gnosis Chain:增加了設置的複雜性。

-

返現等級依賴 $GNO 持有量:基礎獎勵有限。

-

管理 Safe 錢包需要一定的技術知識。

-

卡片可用性受限:目前尚未在美國市場推出。

4.Bybit Card

Bybit Card 是專為活躍交易者和 Bybit 生態系統用戶打造的理想選擇。通過 Visa 卡,用戶可以直接消費加密貨幣,同時賺取分級返現,並與 Bybit Pay 無縫連接。最新更新將兩項服務整合為統一的獎勵系統,意味著每筆交易——無論是通過錢包還是卡片完成——都能助您提升等級並解鎖更高獎勵。

優點:

-

高達 10% 的返現:高等級用戶可享,部分限時活動返現高達 20%。

-

精選合作伙伴 10% 回扣:包括 Netflix、ChatGPT、Spotify、Amazon Prime 和 Trading View 等。

-

自動儲蓄功能:Bybit Card 用戶可通過靈活儲蓄賺取資產利息,隨時解鎖並消費。

-

每月 100 美元免費 ATM 提現額度。

-

支持多種支付方式:兼容 Apple Pay、Google Pay 和 Samsung Pay。

-

無年費(大部分地區)及具有競爭力的外匯費率(約 0.5%–1%)。

-

與 Bybit Pay 集成:統一獎勵系統,快速升級用戶等級。

-

全球廣泛接受,現有 Bybit 用戶設置簡單。

缺點:

-

返現為分級制且有條件:基礎獎勵較低。

-

加密貨幣轉換費為 0.9%,另加現貨交易手續費。

-

高返現活動多為臨時或特定地區專屬。

-

僅限澳大利亞和歐洲經濟區(EEA)用戶使用。

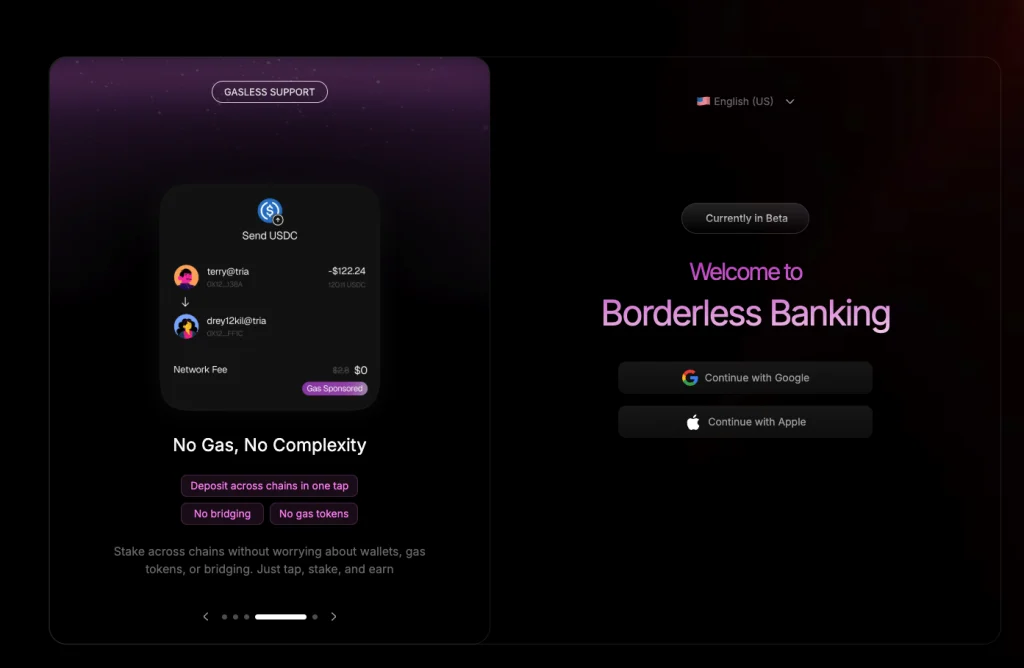

5.Tria

Tria 是一家“無國界的 Web3 新型銀行”,致力於讓加密貨幣的消費和儲蓄體驗如現代銀行應用一樣流暢。用戶可以充值超過 1000 種代幣,在應用內直接交易和賺取收益,並且在超過 150 個國家使用該卡。

藉助其 BestPath 引擎,Tria 自動處理 Gas 費用和跨鏈路由,無需用戶擔心橋接或以不同代幣支付 Gas 費用。

2025 年底,Tria 完成了 1200 萬美元的融資,用於推動其全球擴展,逐漸成為自託管新型銀行領域的有力競爭者之一。

優點:

-

全球適用:支持超過 1000 種加密資產。

-

高達 6% 的返現:適用於活躍用戶。

-

消費無利息,註冊流程簡單。

-

無 Gas 費用的跨鏈用戶體驗:由 BestPath 引擎驅動。

-

早期用戶空投潛力。

缺點:

-

非美元交易最多收取 3% 外匯手續費。

-

返現等級和促銷活動可能隨時間調整。

-

部分功能仍在逐步推出:如多鏈信用和高級獎勵機制等。

-

卡片配送和客戶支持因地區而異。

6.KAST Card

KAST 是一款設計優雅、支持加密貨幣的生活方式卡,與 Solana 有著深厚的聯繫。用戶可以充值穩定幣(如 USDC 或 USDT),幾分鐘內即可獲得虛擬卡,並通過 Apple Pay 或 Google Pay 在全球範圍內使用。

優點:

-

快速設置:支持實體卡和虛擬卡選項。

-

支持多鏈代幣:包括 USDC、USDT 和 USDe,兼容多種區塊鏈網絡。

-

移動支付集成:支持 Apple Pay 和 Google Pay。

-

全球適用:覆蓋 150 多個國家(因監管限制,印度和中國除外)。

-

無每日交易限額:每日 ATM 提現額度高達 20,000 美元。

-

SOL 質押集成:通過 KAST 驗證者可獲得高達 21% 的年化收益(APY),且無佣金,100% MEV 回饋。

-

KAST 積分計劃:每筆交易都可賺取積分,用於未來的空投和獎勵。

缺點:

-

積分並非直接返現:其價值取決於未來的空投。

普通 KAST 卡:

-

標準版(K Card): 免費,2025 年所有消費享 4% 獎勵,並通過質押 SOL 賺取 KAST 積分。

-

高級版(X Card): 每年 1,000 美元,8% 獎勵,質押 SOL 可賺取雙倍 KAST 積分,並配備高端金屬卡。

-

限量版(創始人版): 一次性支付 5,000 美元,享受 8% 獎勵,VIP 禮賓服務,質押 SOL 可賺取雙倍 KAST 積分,無需支付後續費用。

Solana 專屬卡(增強版 SOL 質押福利):

-

Solana 標準卡: 免費,所有消費享 4% 獎勵,質押 SOL 可賺取 KAST 積分,並獲得 3.5%-7% APY。

-

Solana Illuma(高級卡): 每年 1,000 美元,所有消費享 8% 獎勵,質押 SOL 可賺取雙倍 KAST 積分,並獲得 7%-14% APY。

-

Solana Gold(金卡): 每年 10,000 美元,所有消費享 12% 獎勵,VIP 禮賓服務,質押 SOL 可賺取三倍 KAST 積分,並獲得 14%-21% APY。

-

Solana Solid Gold(純金卡): 僅限邀請,大部分福利與 Solana Gold 相同。

7.MetaMask Card

MetaMask Card 目前仍處於早期推廣階段,但憑藉其完全自託管的特性脫穎而出。這張卡直接連接到您的 MetaMask 錢包,允許用戶直接從錢包地址消費加密貨幣,同時在支付前始終保留對私鑰的控制權。

該卡運行在 Linea 網絡上,支持的代幣包括 USDC、aUSDC、USDT 和 WETH。目前,它已在部分地區推出,包括歐洲、英國和部分拉丁美洲地區,計劃未來實現全球上線。

持卡人可選擇以下兩種卡片選項:

-

虛擬卡(Virtual Card): 僅為虛擬卡,免費使用,用戶可通過所有符合條件的交易賺取 1% 的 USDC 加密返現。單筆交易限額為 10,000 美元,日限額為 15,000 美元。

-

金屬卡(Metal Card): 高端實體金屬卡,提供專屬福利,例如每年首筆 10,000 美元消費可享 3% 返現(之後為 1%),更高的消費和 ATM 提現限額,以及獨家權益和特權。單筆交易限額為 20,000 美元,日限額為 30,000 美元。

優點:

-

支持多種代幣: 全球範圍支持六種代幣——USDC、USDT、wETH、EURe、GBPe 和 aUSDC。對於美國用戶,僅支持 USDC 和 aUSDC。

-

返現: 虛擬卡每筆消費返現 1%;金屬卡每年首筆 10,000 美元消費返現 3%,之後為 1%。

-

免費 ATM 提現: 每月最高 1,200 美元,超過部分收取 2% 手續費。

-

無縫集成: 與 MetaMask 應用和 Linea Layer 2 區塊鏈深度集成。

-

全球適用: 通過 Mastercard 網絡運行,支持地區體驗流暢。

-

消費獎勵: 在 Linea 上消費可享 Linea Boosted Yield(基於 Aave 的收益)和 Linea Coinmunity Cashback。

-

移動支付集成: 支持 Apple Pay 和 Google Pay。

缺點:

-

仍處於試點階段: 地區覆蓋有限,其他地區用戶需排隊等待。

-

返現和獎勵細節不明確: 應用規則不夠一致。

-

需要管理錢包: 包括燃氣費和代幣轉換操作。

-

法幣功能較少: 相較於更偏向新型銀行風格的加密卡片,法幣便利性不足。

-

適用地區: 目前支持阿根廷、巴西、哥倫比亞、墨西哥、歐洲(不包括捷克、愛沙尼亞、拉脫維亞和立陶宛)以及英國。在美國,早期測試階段已結束,但新一輪的發佈仍在等待名單中。

8.Bleap

Bleap 專為那些希望簡單消費加密貨幣的用戶設計。它基於 Mastercard 網絡運行,提供固定 2% 的 USDC 返現,無外匯費用或隱藏費用。用戶可以在幾分鐘內設置虛擬卡,將其連接到 Apple Pay 或 Google Pay,並在歐洲像普通借記卡一樣使用。

優點:

-

簡單的返現機制: 所有消費享受 2% 的 USDC 返現。

-

高收益 DeFi 產品: 可使用市場上最佳的 DeFi 產品,數字美元(USD)、英鎊(GBP)和歐元(EUR)持有年化收益高達 20%。

-

免費 ATM 提現: 每月可免費提現約 400 美元。

-

無外匯或轉換費用: 在國外消費無需額外支付費用。

-

快速設置: 上手簡單,輕鬆集成移動錢包。

-

兼容移動支付: 支持 Apple Pay 和 Google Pay。

缺點:

-

僅限歐洲地區使用。

-

返現額度有限: 與高收益卡相比,返現較為低調。

-

無銀行級存款保護: 通過電子貨幣服務商運營。

-

功能有限: 除支付外的附加功能較少。

-

額外功能(如高收益金庫): 存在但對日常消費用戶吸引力有限。

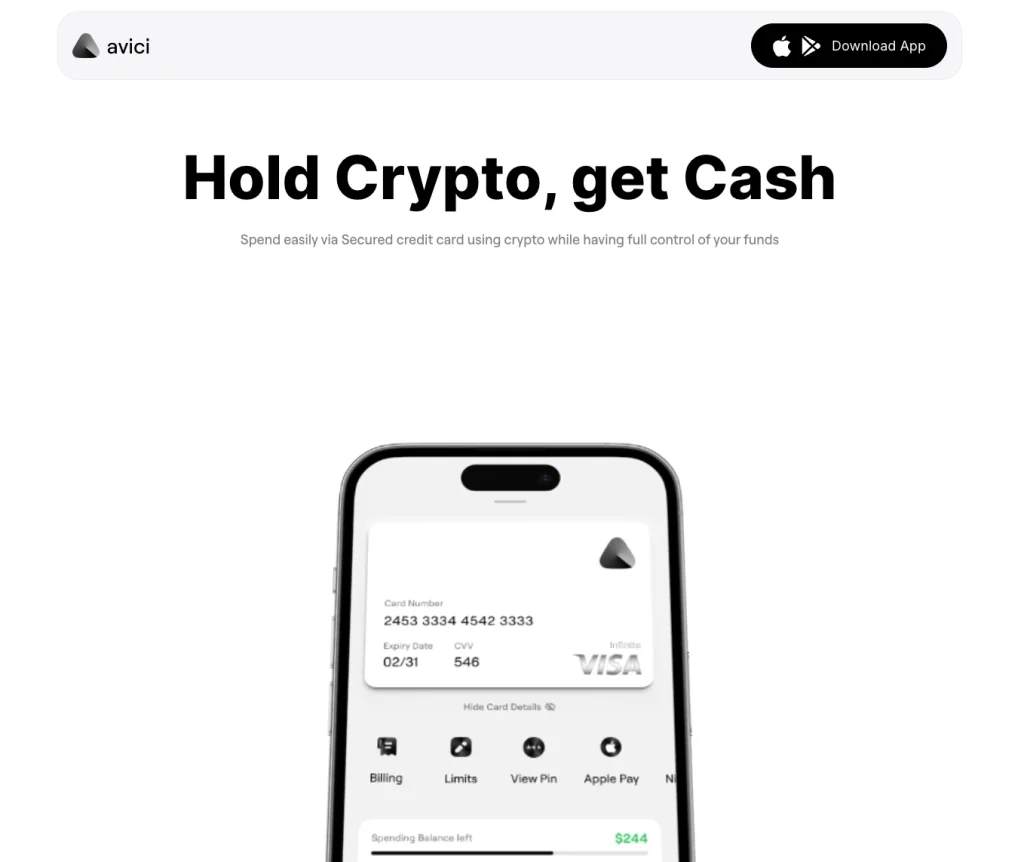

9.Avici

Avici 正在構建其所謂的“互聯網原生新型銀行”(internet-native neobank),旨在成為法幣與加密貨幣之間的橋樑,同時確保用戶對資金的完全掌控。用戶可以將 USDC 存入智能合約,立即獲取 Visa 卡,並在全球範圍內消費。

該卡支持 Apple Pay 和 Google Pay,提供虛擬卡和實體卡選項,無隱藏費用或外匯費用。此外,Avici 還提供虛擬的美元(USD)和歐元(EUR)賬戶,方便用戶在傳統銀行系統與加密貨幣之間輕鬆轉移資金。

優點:

-

直接消費加密貨幣: 可在全球數百萬 Visa 商戶處直接使用加密貨幣。

-

無外匯加價或隱藏費用。

-

快速設置: 支持 Apple Pay 和 Google Pay。

-

資金安全: 資金鎖定在用戶自己的智能合約中,而非託管賬戶。

-

生態系統擴展: 即將推出借貸、法幣入口和隱私工具等功能。

-

虛擬銀行賬戶: 提供 USD 和 EUR 賬戶,支持法幣充值並自動轉換為錢包中的穩定幣。

缺點:

-

獎勵和返現機制尚未明確。

-

部分功能(如信用額度)仍在開發中。

-

區域支持和配送情況可能有所不同。

-

智能合約管理可能對初學者來說較具挑戰性。

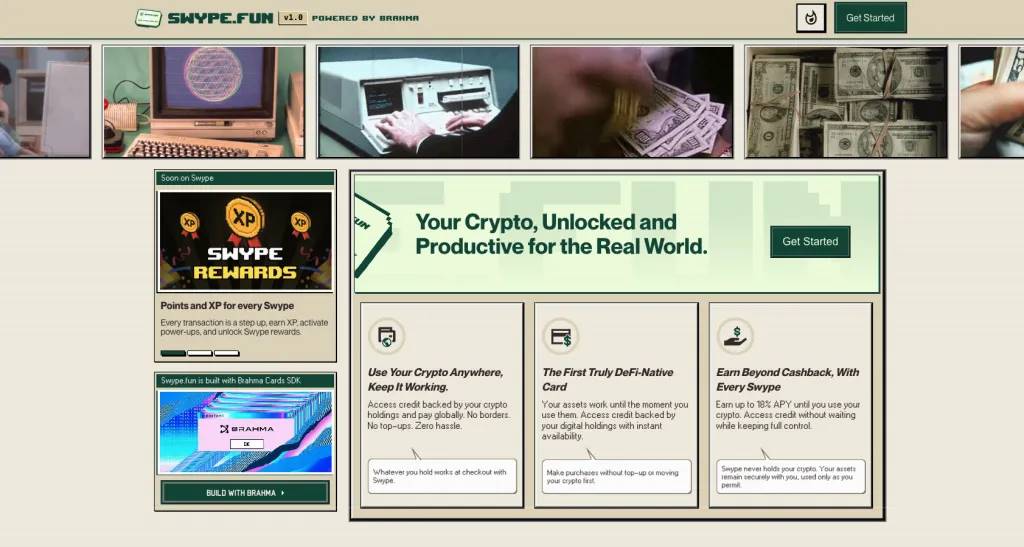

10.Swype by BrahmaFi

Swype 是由 BrahmaFi 推出的首款 DeFi 原生支付卡,專為日常加密貨幣用戶設計,讓您的資產持續為您創造收益。無需轉換或充值穩定幣,您可以直接基於鏈上抵押物進行消費。它將您的錢包連接到 Aave 或 Euler 等借貸協議,允許您在保持加密資產投資的同時進行借貸或消費。用戶可以選擇“借貸模式”(Borrow Mode),系統會為每筆消費借出 USDC,或選擇“消費模式”(Spend Mode),使用已產生收益的穩定幣。

優點:

-

無需出售加密資產即可消費,資產留在 DeFi 中並繼續產生收益。

-

全球適用: 通過 Visa 網絡運行,支持 Apple Pay 和 Google Pay。

-

基於以太坊 Layer 2: 運行於 Base 和 HyperEVM 等以太坊二層網絡。

-

高級自動化功能: 每筆交易可觸發自動收益或定投邏輯。

缺點:

-

費用: 每筆交易約收取 0.5% 執行費,非美元支付需支付 1% 外匯費。

-

借貸風險: 基於抵押物借貸存在清算風險。

-

不適合初學者: 需要對 DeFi 有一定的理解。

-

仍在逐步推廣中: 存在地區和協議的限制。

總結

加密貨幣支付卡從早期的“充值即用”模式已經發展了很長一段路。如今,您可以消費帶收益的 ETH、基於鏈上頭寸借貸,或在不離開錢包的情況下為咖啡賺取返現。

每種選擇適合不同的用戶群體:EtherFi 和 BrahmaFi 面向 DeFi 深度用戶,Tria 則處於中間位置,而 Bleap 則追求簡單便捷。可以肯定的是,隨著穩定幣和加密貨幣的擴展,加密支付已經不再是夢想,而是逐漸融入日常生活的一部分。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News