a16z 給 LP 淨回報已達 250 億美金,4 款極簡但賺錢的產品

TechFlow Selected深潮精選

a16z 給 LP 淨回報已達 250 億美金,4 款極簡但賺錢的產品

認為非共識投資就是阿爾法所在的想法在早期階段實際上是相當危險的,後續資本趨向于越來越共識化。

a16z 已經成為 VC 行業一個非常獨特的存在,但它離 VC 其實已經有點遠了。其規模越做越大,在去年的基金募集了 72 億美金後《a16z 新基金超目標募了 72 億美金,投資範式開始變了》,今年他們打算再次募集 200 億美金,重點投資 AI。

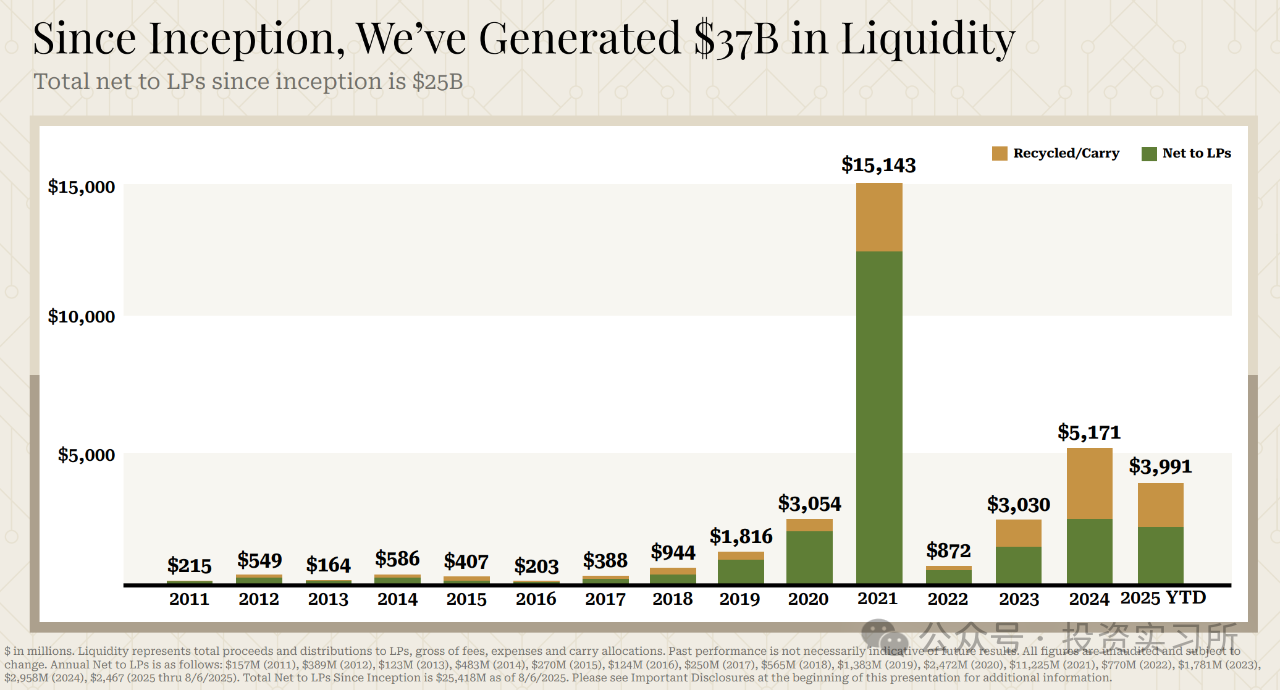

而最近一份洩露出來的 PPT 顯示,自從 2009 年成立以來,a16z 給 LP 的淨回報已經達到了 250 億美金,其中 2021 年就有 112 億美金。2021 年是 SaaS那一波的最高點,沒想到 a16z 成為了那波泡沫的最大贏家。

我簡單查了一下,2021 年,a16z 最大的幾個退出案例包括了:

-

Coinbase 上市,a16z 最早於 2013 年底領投 Coinbase 的 B 輪(約 2000 萬美元),並參與後續多輪融資 。上市時,公司市值約 858 億美元。a16z 持有 Coinbase A 類股約 25%、B 類股約 14.8% ,上市後套現約 44.75 億美元(持股仍剩約7%),獲利超過 70 億美元。

-

Robinhood 上市,a16z 早在 2013 年即參與 Robinhood 種子輪融資(與 Ribbit 等聯合投資 1600 萬美元)。

-

Roblox 上市,上市時市值約 426 億美元,2020 年 2 月,a16z 領投 Roblox 1.5 億美元 G 輪融資,股份 5% 左右。

-

Marqeta(支付卡發行平臺)上市, 上市時公司估值約 150 億美元。a16z 參投多輪融資。

-

Stack Overflow 被 Prosus 收購,收購價約 18 億美元,a16z 曾於 2015 年領投 Stack Overflow 的 D 輪融資 。

-

Affirm 上市,上市市值約 117 億美元,a16z 曾參與 Affirm 2016 年 4 月的 1 億美元 D 輪融資。

一位叫 Leslie Feinzaig 的 GP 統計稱,如果把 a16z 所有基金的費用加起來,按照行業標準條款來算(2% 管理費和 20% Carry),那麼僅今年一年他們的管理費就高達 7 億美金,如果算上 carry 那就更多了。

不過,據 TechCrunch 前主編 Erick Schonfeld 說,a16z 收取的費用上限並不是 2% 和 20%,而是 3% 和 30%,這意味著其收取的費用還要高不少。

Leslie Feinzaig 認為,那些大型 VC 已經不是真正的 VC。首先在法律層面,像 a16z、Sequoia、Insight、General Catalyst、Thrive Capital 以及 Lightspeed 等都不是單純的 VC,它們是註冊投資顧問(RIA)。

其次,其投資策略和真正的 VC 已經有很大不同。以前真正的 VC 一直追求的是那些具有 Alpha 潛力的早期公司——高風險高回報,強調非共識的逆向投資。

但像 a16z,其投資方式已經完全不一樣了,a16z 核心負責 AI 這塊的 GP 合夥人 Martin Casado最近發了一個引發了很多討論的推文說,大型基金現在不再選擇逆向投資,而是選擇共識投資。在早期投資中,光有“非共識”的勇氣是不夠的,還必須具備判斷這個“非共識”點能否在未來引發市場“共識”的遠見:

認為非共識投資就是阿爾法所在的想法在早期階段實際上是相當危險的,後續資本(Follow on Capital)趨向于越來越共識化。

Banana Capital創始人 Turner Novak 的這個比喻非常形象,但也是目前市場的現實,大量資本湧入頭部企業已經說明了問題。

不看 OpenAI 或者 Anthropic 這類大模型,即使是像 Cursor這樣的 AI 應用,最新消息稱他們正在做新一輪的融資,估值起步價高達 200 億美金,因為一些 Cursor 的早期投資人已經在二級市場以 200 億美金的價格實現了部分退出。

Leslie Feinzaig 將像 a16z 這種巨型 VC 稱為共識資本(Consensus Capital),其特點是:

-

只關注巨大的收益——忘記獨角獸吧,他們追求的是萬億美元的收益;

-

人們相信只有一種類型的創始人能夠取得如此巨大的成果——可以稱之為“共識”創始人;

-

對於這種類型的創始人來說,他們對價格完全不敏感,願意在非常早期階段為這種類型的創始人支付高價;

-

這些基金規模非常大,可以在早期階段的一輪融資中投入鉅額資金——數千萬甚至數億。

共識資本流向那些有著非常獨特、可預測背景的創始人。他們畢業於少數幾所學校,在少數幾家初創企業工作過,或在少數幾個 AI 實驗室有過建樹。他們很容易被發現——你真的可以做一個 AI Agent在他們融資前就找到他們。Leslie Feinzaig 說許多共識投資人都是這麼做的。

如果你是這些創始人之一,那麼從共識資本融資應該非常容易。不同的基金激烈競爭,抬高你公司的價格,從而有效地抹去他們自己投資組合中的 Alpha 收益。

如果你不是這類創始人,雖然會更難。但還有大量追求 Alpha 的早期投資人——真正的 VC,而當你的業務逐漸形成時,共識資本就會隨之而來。

而對於普通開發者來說,瞄準那些極簡的需求點同樣能有不錯的收益。最近看到幾個功能極其單一、看似不起眼的產品,實際上也能有非常不錯的收益,一些產品的使用場景給了我不少啟發。它們沒有複雜的算法,也沒有龐大的團隊,但精準地解決了……

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News